Gate Ventures: щотижневий огляд крипторинку (27 жовтня 2025 року)

TL;DR

- Розбіжність у динаміці між зростанням золота та стабільною прибутковістю казначейських облігацій США свідчить про довіру ринку до довгострокової інфляції та стабільності політики.

- На цьому тижні очікуються такі дані: рішення FOMC, індекс споживчої довіри, попереднє значення ВВП США за III квартал, базовий PCE, а також показники особистих доходів і витрат.

- Крипторинок цього тижня відновився: BTC +5,45%, ETH +4,38%, підтримані рекордними притоками $446 млн у BTC ETF, тоді як ETH ETF зафіксували відтік $244 млн. Настрої стали нейтральними — Fear & Greed Index на рівні 51, а співвідношення ETH/BTC знизилося до 0,0366 (-0,98%).

- Загальна капіталізація крипторинку зросла на 5,3%, лідирували активи з малою капіталізацією (+5,52%). Екосистема Base зміцнила позиції завдяки відновленню теми AI-агентів і x402-платежів, а токени $Virtual та $Clanker очолили зростання.

- Серед ТОП-30 токенів ZEC (+56%) виріс після відкриття Grayscale Zcash Trust, а HYPE (+28%) підскочив після подання афілійованою фірмою заявки на $1 млрд у SEC для купівлі додаткових токенів.

- Aave інтегрує Maple як забезпечення, пропонує байбек $50 млн та купує Stable Finance.

- Coinbase запускає інтерфейс AI-to-crypto для інфраструктури агентських платежів.

- Spark диверсифікує $100 млн з казначейських облігацій у фонд USCC від Superstate для некорельованої прибутковості.

Макроогляд

Розбіжність у динаміці між зростанням золота та стабільною прибутковістю казначейських облігацій США свідчить про довіру ринку до довгострокової інфляції та стабільності політики.

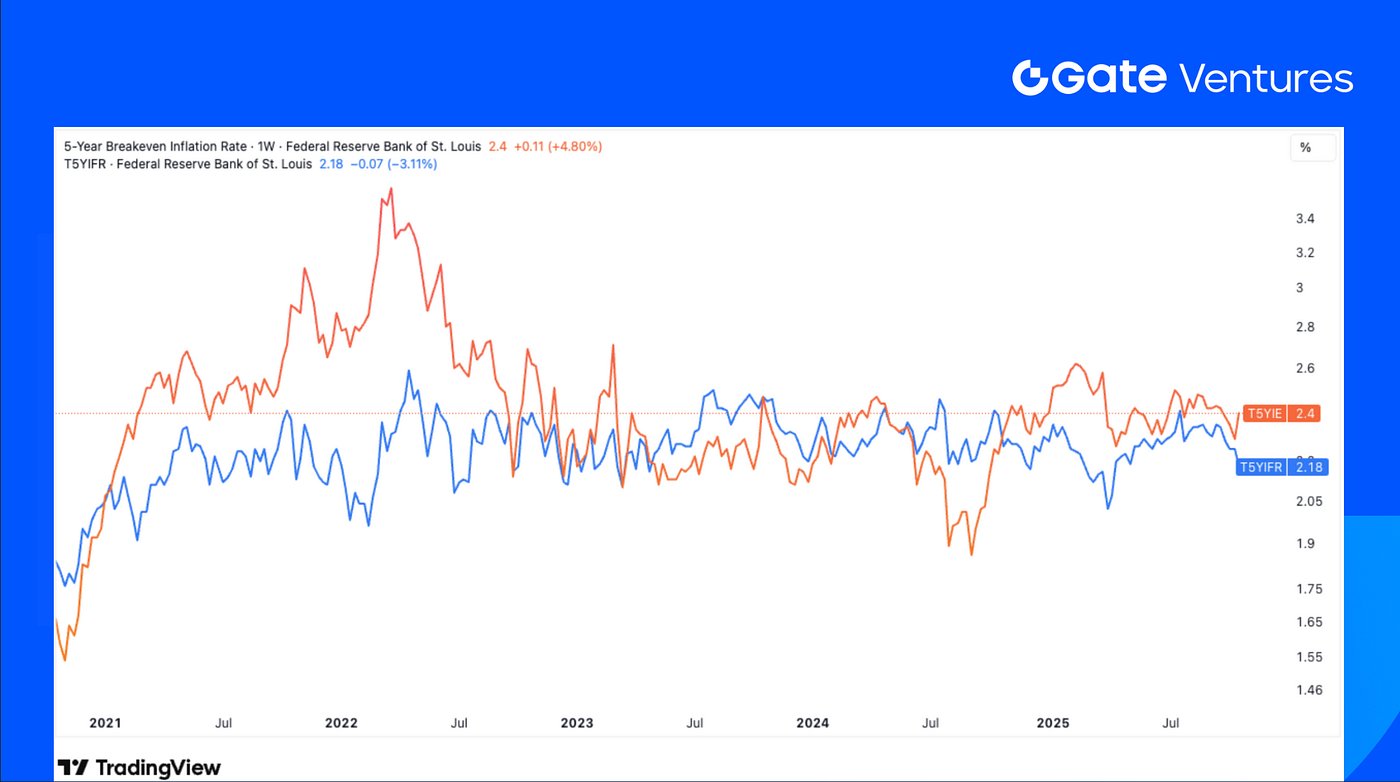

За останні 12 місяців ціна золота зросла на 60% і встановила рекорд. За цей період індекс долара США до кошика основних валют знизився на 10% від свого піку та продовжує торгуватися у низькому діапазоні. Незважаючи на початок циклу зниження ставок ФРС, прибутковість 10-річних казначейських облігацій США залишалася майже незмінною — у межах 4,05% — 4,15%. Ключові індикатори довгострокових інфляційних очікувань — 5-річна ставка очікуваної інфляції (T5YIE) та 5-річна форвардна ставка інфляційних очікувань (T5YIFR) — залишаються стабільними та близькими до цілі ФРС у 2%, не реагуючи на зростання золота.

З точки зору динаміки активів, ралі золота відображає недовіру до майбутнього кредиту долара США. Основна цінова гіпотеза — ринкові очікування, що державний борг США буде зрештою знецінений через певний рівень інфляції. Натомість поведінка казначейських облігацій США — це вотум довіри до політичної стабільності: їхні довгострокові інфляційні очікування залишаються стабільними, що свідчить про віру ринку у здатність ФРС утримувати ціль інфляції, або про природне стримування цін під час можливого сповільнення економіки.

Цього тижня Федеральна резервна система США ухвалить рішення щодо ставки на засіданні FOMC на основі даних, оскільки офіційні релізи були порушені через триваючий шатдаун уряду США. CPI виявився нижчим за очікування ринку, а ринок праці потребує додаткового зростання, тому ринки повністю закладають у ціни зниження ставки на 25 базисних пунктів у жовтні. Це знизить ставку федеральних фондів до діапазону 3,75%–4,00%, найнижчого з кінця 2022 року. Хоча цього тижня запланований офіційний реліз даних по ВВП та PCE, швидше за все, їх не буде через шатдаун. Опитування ФРС у Далласі та Річмонді засвідчили сильний старт економіки США цього кварталу. (1, 2)

T5YIE та T5YIFR

DXY

Долар США минулого тижня помірно зріс, оскільки слабший, ніж очікувалось, CPI підвищив впевненість ринку у зниженні ставки ФРС цього місяця. (3)

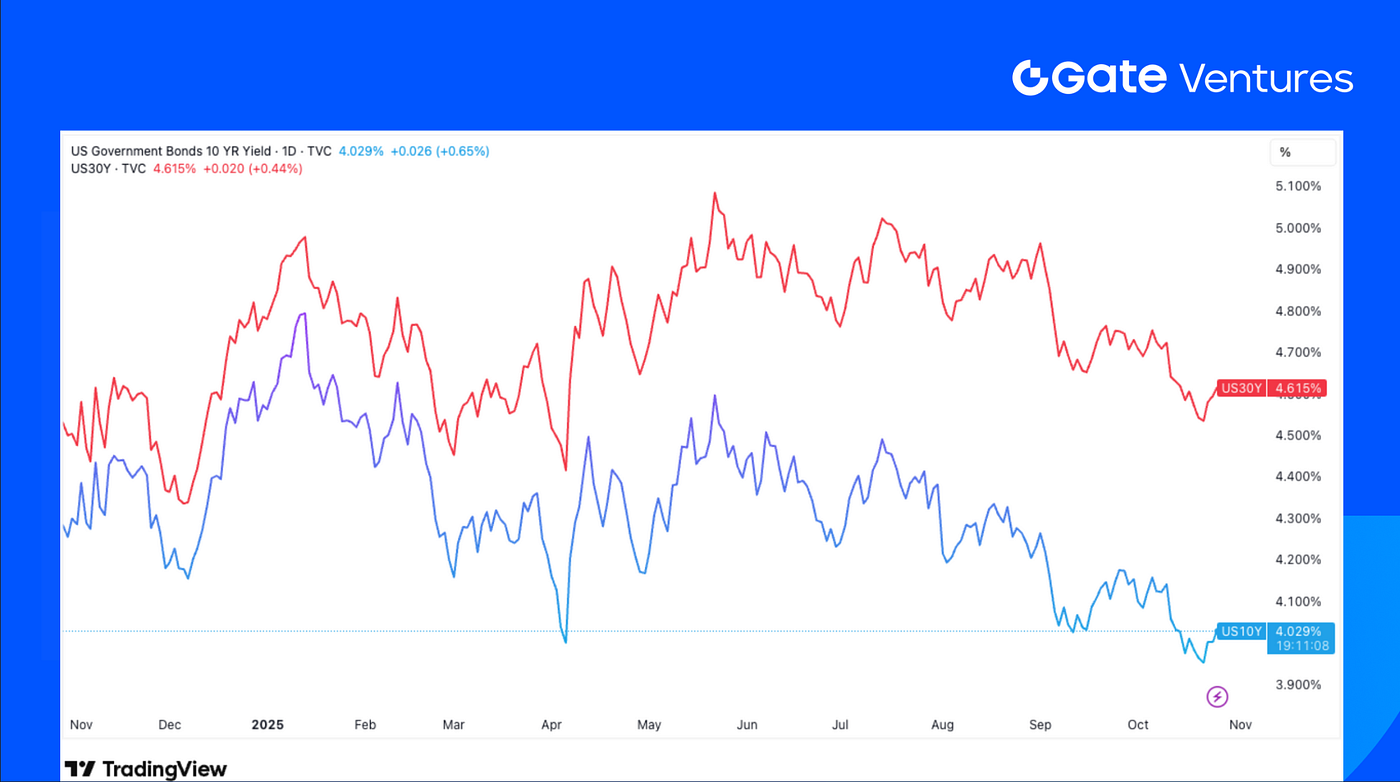

Дохідність облігацій США на 10 і 30 років

Дохідність коротко- та довгострокових казначейських облігацій США минулого тижня знову знизилася: 10-річна ставка опустилася нижче 4,00% у вівторок, досягнувши мінімального рівня закриття за понад рік. (4)

Золото

Ціна золота минулого тижня знизилась більш ніж на 2%, перервавши восьмитижневу серію зростання на фоні фіксації прибутку. Слабкий CPI стабілізував золото біля $4 100. (5)

Огляд крипторинку

1. Основні активи

Ціна BTC

Ціна ETH

Співвідношення ETH/BTC

BTC зріс на 5,45%, ETH — на 4,38%, при цьому спотові BTC ETF залучили рекордні $446,36 млн, а ETH ETF — рекордний відтік $243,91 млн. (6)

Індекс Fear & Greed повернувся до нейтрального рівня 51, а співвідношення ETH/BTC знизилося на 0,98% до 0,0366. (7)

2. Загальна ринкова капіталізація

Загальна капіталізація крипторинку

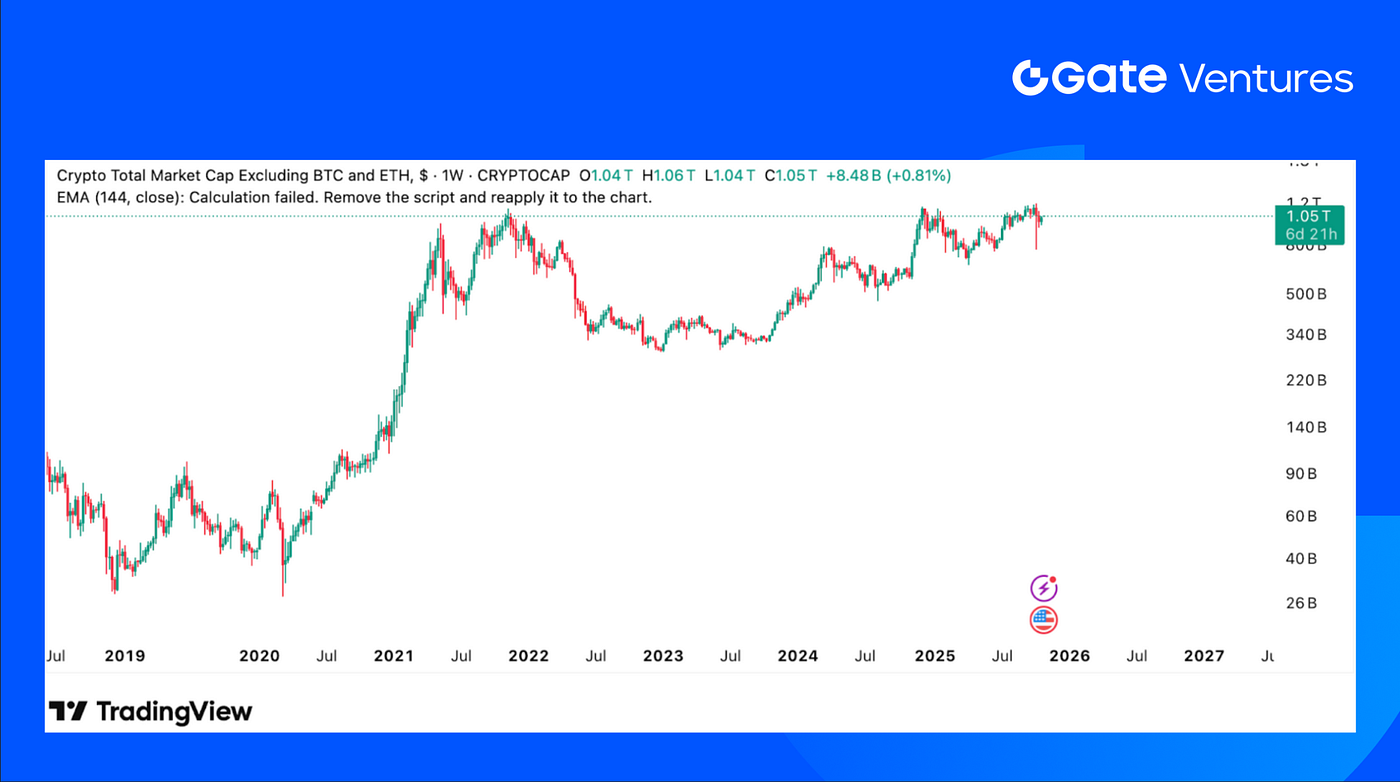

Загальна капіталізація крипторинку без BTC і ETH

Загальна капіталізація крипторинку без ТОП-10

Загальна капіталізація криптовалют зросла на 5,3%, а ринок без BTC та ETH — на 4,22%. Ринок без ТОП-10 токенів показав кращі результати, зрісши на 5,52%.

Екосистема Base продемонструвала значну силу на фоні відновлення теми запуску AI-агентів, лідерами стали токени $Virtual і $Clanker, а також з’явилися нові теми, як-от x402-платежі.

3. Динаміка ТОП-30 криптоактивів

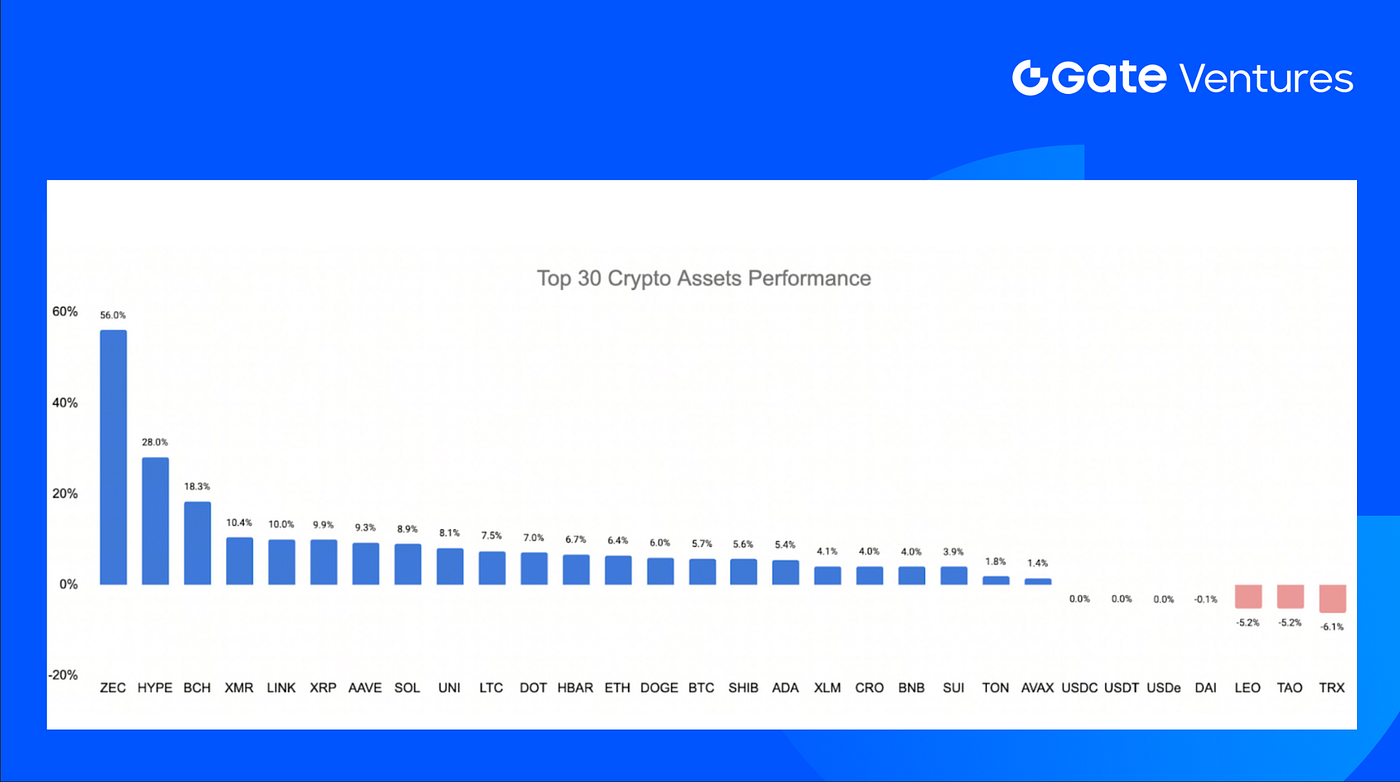

Джерело: Coinmarketcap та Gate Ventures, станом на 27 жовтня 2025 року

ТОП-30 криптовалют різко відновилися після падіння минулого тижня, лідерами стали Zcash (ZEC), Hyperliquid (HYPE) та Bitcoin Cash (BCH).

$ZEC очолив рейтинг із приростом 56% за тиждень, що стало результатом премій після відкриття Grayscale приватних розміщень для акредитованих інвесторів і розширення доступу до Zcash Trust. (8)

$HYPE зріс на 28% після того, як DAT Hyperliquid Strategies Inc. подала заявку в SEC на залучення до $1 млрд через емісію 160 млн акцій для купівлі додаткових $HYPE токенів. Також токен був лістований на Robinhood. (9)

4. Нові токени

Limitless (LMT) — протокол прогнозного ринку, орієнтований на криптовалютні цінові прогнози, завершив раунд фінансування за участі 1Confirmation, Coinbase Ventures і Digital Currency Group (DCG).

Проєкт стартував із початковою ліквідністю на Aerodrome, дебютував за ціною $0,80, потім відкотився до $0,34. Мета — створення децентралізованого, високоліквідного ринку для торгівлі подіями та ончейн-прогнозування, позиціонуючи себе як перспективного гравця у секторі криптовалютних прогнозів.

APRO Oracle (APRO) — децентралізована мережа ораклів, яка спеціалізується на високочастотних верифікованих даних для ончейн-застосунків. Проєкт підтримують Yzi Labs, Polychain Capital та ABCDE Capital.

APRO стартував за ціною $0,48, наразі торгується близько $0,38, зі списком бірж: Binance, Gate. Протокол має на меті покращити надійність та швидкість даних для DeFi та AI-інтегрованих смарт-контрактів.

Головні події крипторинку

1. Aave інтегрує активи Maple із прибутковістю, пропонує щорічний байбек $50 млн та купує Stable Finance

Aave розвивається одразу у кількох напрямах: інтеграція прибуткових активів Maple (наприклад, syrupUSDT на Plasma), пропозиція щорічного байбеку AAVE на $50 млн за рахунок доходів протоколу та придбання Stable Finance для прискорення запуску споживчих застосунків. Співпраця з Maple спрямована на стабільний попит на позики та ефективність капіталу; байбек формалізує Aavenomics; придбання команди розширює дистрибуцію. Сукупно ці зміни зміцнюють позиції Aave як провідного кредитного хаба DeFi для інституціональних та роздрібних користувачів. (10)

2. Coinbase запускає інтерфейс AI-to-crypto для інфраструктури агентських платежів

Coinbase презентував Payments MCP — систему, що дозволяє AI-моделям, таким як Claude і Gemini, отримувати доступ до ончейн-гаманців, здійснювати криптотранзакції та використовувати стейблкоїн-платежі через природну мову. Інструмент, розроблений Coinbase Developer Platform, розширює місію x402 Foundation — ініціативи Coinbase і Cloudflare зі стандартизації AI-платежів. Це підкреслює швидку конвергенцію AI-агентів і децентралізованих фінансів, позиціонуючи Coinbase у центрі нової інфраструктури агентських платежів, де машини здійснюють операції автономно із швидкістю інтернету. (11)

3. Spark диверсифікує $100 млн з казначейських облігацій у фонд USCC від Superstate для некорельованої прибутковості

Spark, кредитний підрозділ DeFi-екосистеми Sky, направив $100 млн стейблкоїнів у фонд USCC від Superstate, який заробляє на арбітражі спот-ф'ючерсних криптовалютних угод. Це перша велика ончейн-диверсифікація поза межами державних цінних паперів США — на фоні мінімальної прибутковості казначейських облігацій за півроку. CEO Superstate Роберт Лешнер зазначив, що інвестиція забезпечує регульований некорельований прибуток, а представник Spark Сем Макферсон підкреслив зміцнення стабільності резервів протоколу завдяки розширенню доступу до регульованої прибутковості поза традиційними казначейськими продуктами. (12)

Ключові венчурні угоди

1. Turtle залучає $5,5 млн для масштабування своєї ончейн-мережі розподілу ліквідності

Turtle, протокол ончейн-розподілу ліквідності, залучив додатково $5,5 млн від Bitscale VC, Theia, Trident Digital, SNZ Holding, GSR, FalconX, Anchorage VC, Fasanara Capital та інших, довівши загальний обсяг інвестицій до $11,7 млн. З понад 358 тис. підключених гаманців і $5,5 млрд ліквідності, що вже розподілено, Turtle стає найбільшим хабом ліквідності Web3. Новий капітал прискорить розвиток інфраструктури Earn та інтеграцій, зміцнюючи роль Turtle як координаційного шару ефективного і прозорого розподілу ліквідності між екосистемами. (13)

2. Pave Bank залучає $39 млн у раунді Series A для створення першого у світі програмованого банку з повною резервною забезпеченістю цифрових активів

Pave Bank залучив $39 млн у раунді Series A під керівництвом Accel за участі Tether Investments, Wintermute, Quona Capital та Helios Digital Ventures для розширення ліцензованого банківського бізнесу у Грузії. Pave позиціонується як перший «програмований» банк з повною резервною забезпеченістю, який дозволяє клієнтам управляти фіатними та цифровими активами у реальному часі й автоматизувати казначейські функції. Раунд ілюструє зростаючу конвергенцію між регульованими банківськими послугами та ончейн-фінансами, а Pave орієнтується на інституційне впровадження стейблкоїнів і програмованих грошей. (14)

3. Kinetiq на базі Hyperliquid залучає $1,75 млн у сид-раунді для розвитку продуктів з ліквідного стейкінгу та інституційного DeFi

Kinetiq — система ліквідного стейкінгу, підтримана Maven11 Capital і Susquehanna Crypto, залучила $1,75 млн у сид-раунді. Рішення побудоване на Hyperliquid HyperEVM, а TVL з липня перевищив $1,6 млрд, включаючи $460 млн депозитів у перший день. Продукт kHYPE дозволяє стейкати HYPE із збереженням ліквідності DeFi у HyperCore та HyperEVM. Завдяки інтеграції рішень Veda Labs Earn vault та інструментів iHYPE для інституцій, Kinetiq позиціонується як основний хаб ліквідності та стейкінгу в екосистемі Hyperliquid DeFi. (15)

Венчурні ринкові метрики

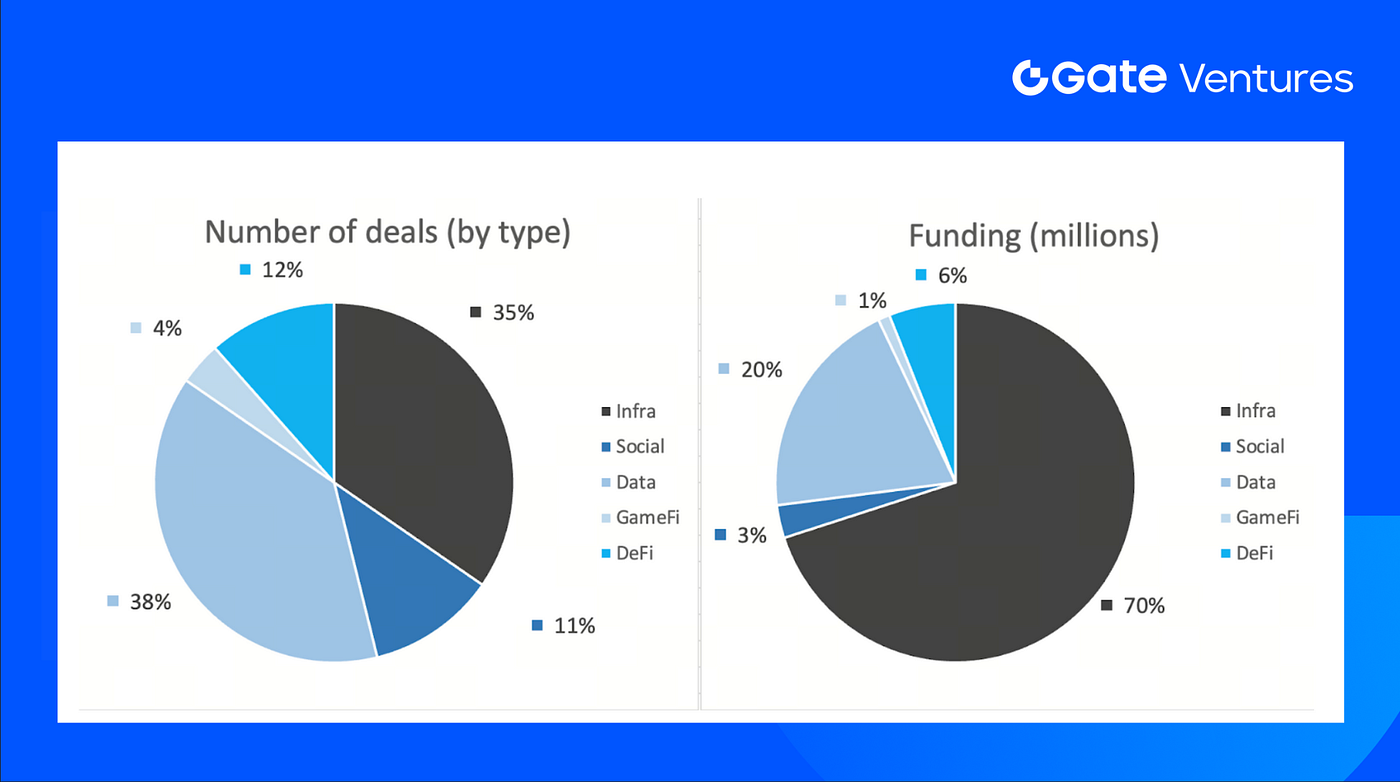

За минулий тиждень було укладено 26 угод, серед яких сектор Data має 10 угод (38% від загальної кількості). Сектор Infra — 9 (35%), Social — 3 (12%), Gamefi — 1 (4%) та DeFi — 3 (12%).

Тижнева статистика венчурних угод, джерело: Cryptorank та Gate Ventures, станом на 27 жовтня 2025 року

Загальний обсяг розкритого фінансування за минулий тиждень склав $288 млн, 8% угод (2/26) не розкрили суми. Найбільше фінансування — у секторі Infra ($201 млн). Найбільші угоди: Pave Bank — $39 млн, Sign — $25,5 млн.

Тижнева статистика венчурних угод, джерело: Cryptorank та Gate Ventures, станом на 27 жовтня 2025 року

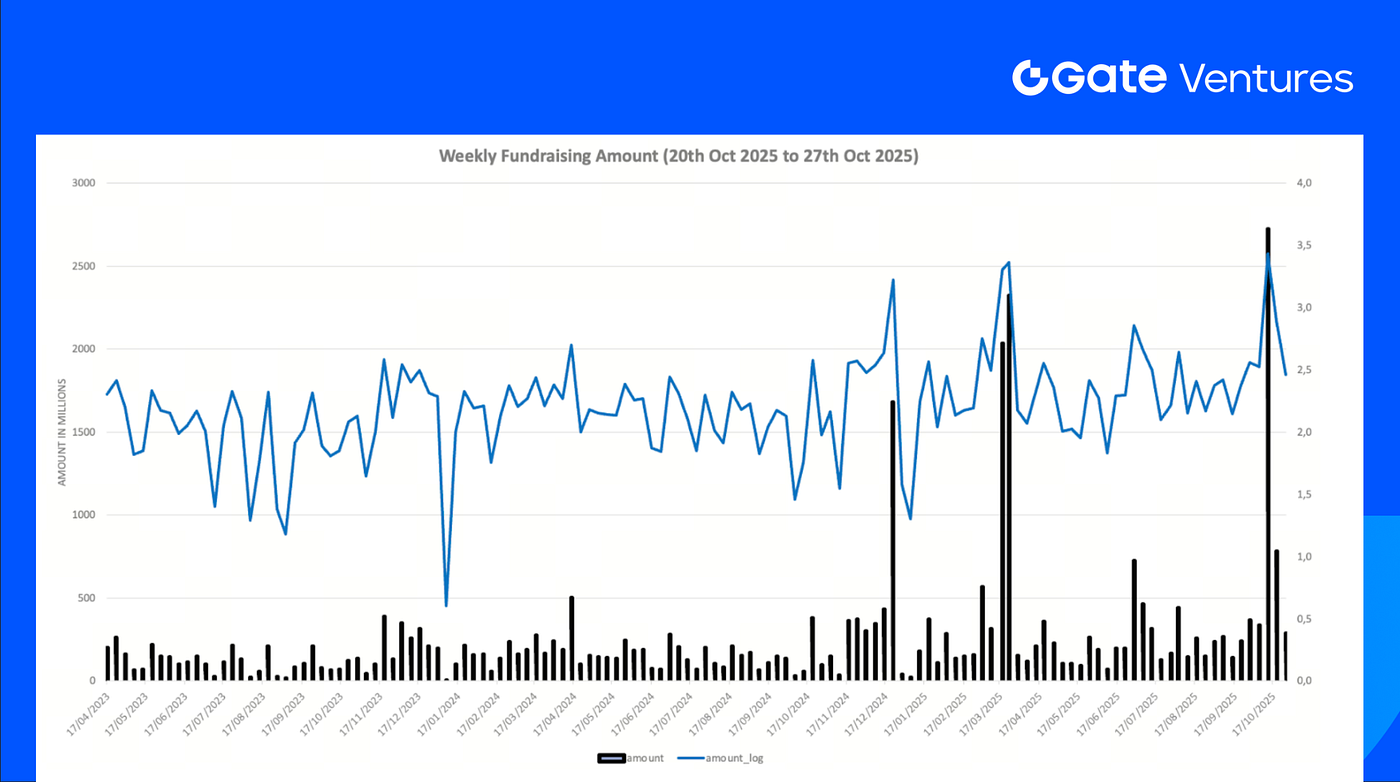

Загальний щотижневий обсяг фінансування за четвертий тиждень жовтня 2025 року знизився до $288 млн, що на -63% менше, ніж тижнем раніше. За рік обсяг щотижневого фінансування зріс на +203% за аналогічний період.

Про Gate Ventures

Gate Ventures, венчурний підрозділ Gate.com, інвестує у децентралізовану інфраструктуру, middleware та застосунки, які змінять світ в епоху Web 3.0. Gate Ventures співпрацює з лідерами галузі по всьому світу, підтримуючи перспективні команди та стартапи, що мають ідеї та компетенції для переосмислення соціальних і фінансових взаємодій.

Вебсайт | X (Twitter) | Medium | LinkedIn

Цей матеріал не є пропозицією, закликом чи рекомендацією. Завжди консультуйтеся з незалежними професіоналами перед ухваленням інвестиційних рішень. Gate Ventures може обмежити або заборонити використання всіх або частини сервісів для резидентів окремих юрисдикцій. Детальніше у чинній користувацькій угоді.

Джерела:

- S&P Global Weekly Ahead Economic Data, https://www.spglobal.com/marketintelligence/en/mi/research-analysis/week-ahead-economic-preview-week-of-27-october-2025.html

- T5YIE та T5YIFR, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=FRED%3AT5YIE

- Індекс DXY, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- Дохідність 10-річних облігацій США, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AUS10Y

- Ціна золота, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD

- BTC & ETH ETF Inflow, https://sosovalue.com/tc/assets/etf/us-btc-spot

- Індекс жадібності та страху BTC, https://alternative.me/crypto/fear-and-greed-index/

- Grayscale ZEC Trust, https://www.grayscale.com/funds/grayscale-zcash-trust?public

- Hyperliquid Strategies Inc. Filing, https://x.com/Cointelegraph/status/1981171405996663131

- Aave інтегрує Maple як забезпечення, пропонує байбек $50 млн та купує Stable Finance, https://www.theblock.co/post/375577/largest-crypto-lending-protocol-aave-integrate-maples-yield-bearing-assets

https://www.theblock.co/post/375911/aave-labs-acqui-hires-stable-finance-team-build-consumer-friendly-defi-apps

https://www.theblock.co/post/375677/aave-dao-token-buyback-program-revenue-zeller-aci - Coinbase запускає інтерфейс AI-to-crypto для інфраструктури агентських платежів,

https://www.theblock.co/post/375791/coinbase-unveils-tool-ai-agents-claude-gemini-access-crypto-wallets - Spark диверсифікує $100 млн з казначейських облігацій у фонд USCC від Superstate для некорельованої прибутковості, https://www.theblock.co/post/375980/defi-lender-spark-deploys-100-million-into-superstate-fund-to-diversify-revenue-as-us-treasury-yields-dip

- Turtle залучає $5,5 млн для масштабування своєї ончейн-мережі розподілу ліквідності, https://x.com/turtledotxyz/status/1980267586584543711

- Pave Bank залучає $39 млн у раунді Series A для створення першого у світі програмованого банку з повною резервною забезпеченістю цифрових активів, https://www.theblock.co/post/375874/tether-joins-39-million-funding-round-in-programmable-pave-bank

- Kinetiq на базі Hyperliquid залучає $1,75 млн у сид-раунді для розвитку продуктів з ліквідного стейкінгу та інституційного DeFi, https://x.com/KinetiqFND/status/1981005145908392376

Поділіться

Контент

Пов’язані статті

Як ончейн TCG здатні відкрити новий ринок обсягом 2 мільярди доларів США: огляд ринкового ландшафту та перспективи оцінювання

Тижневий огляд криптовалютного ринку Gate Ventures (29 вересня 2025 року)

Тижневий огляд криптовалют від Gate Ventures (22 вересня 2025 року)

Тижневий огляд криптовалютного ринку від Gate Ventures (01 вересня 2025 року)

Gate Ventures: Щотижневий огляд крипторинку (08 вересня 2025 року)