Gate Research: Фінансування зросло на 104,8 %, капітал знову надходить у prediction markets та інфраструктуру stablecoin | Огляд залучення коштів у Web3 за жовтень 2025 року

Резюме

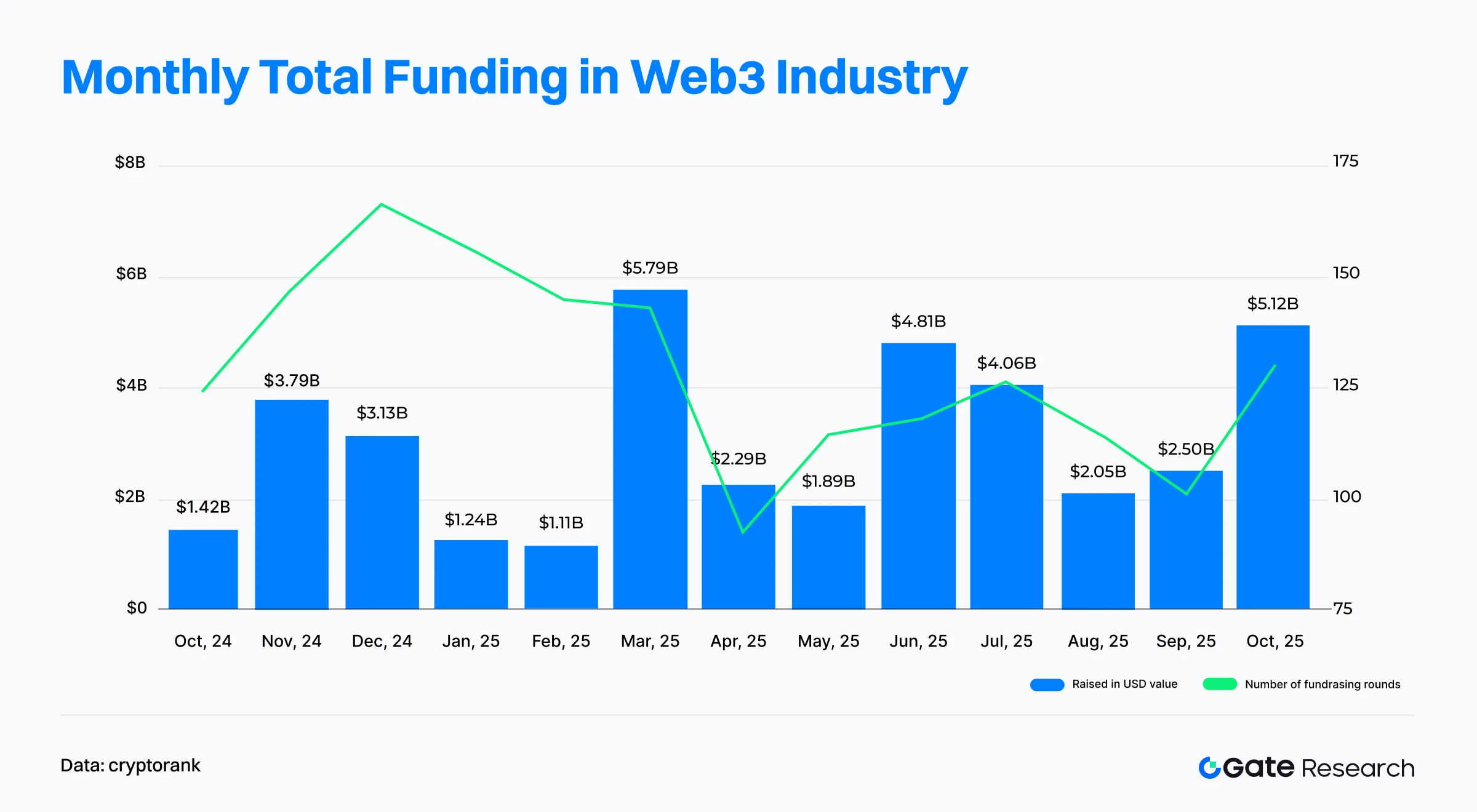

- Згідно з даними Cryptorank від 4 листопада 2025 року, у жовтні 2025 року сектор Web3 успішно провів 130 раундів фінансування із загальним обсягом $5,12 млрд; кількість угод зросла на 28,43% порівняно з попереднім місяцем, а загальна сума збільшилася на 104,8%, що є другим найвищим показником за останній рік.

- Десять найбільших угод із залучення капіталу демонструють три ключові тренди: стрімке зростання prediction markets, поглиблену інтеграцію CeFi/TradFi та прискорення процесів інституціоналізації та вибірковості капіталу. Polymarket очолив рейтинг, залучивши $2 млрд у стратегічному раунді, що стало яскравою подією для prediction market; паралельно CeFi продовжує розширюватись через M&A та структуроване фінансування, демонструючи суттєве зближення з традиційною фінансовою системою.

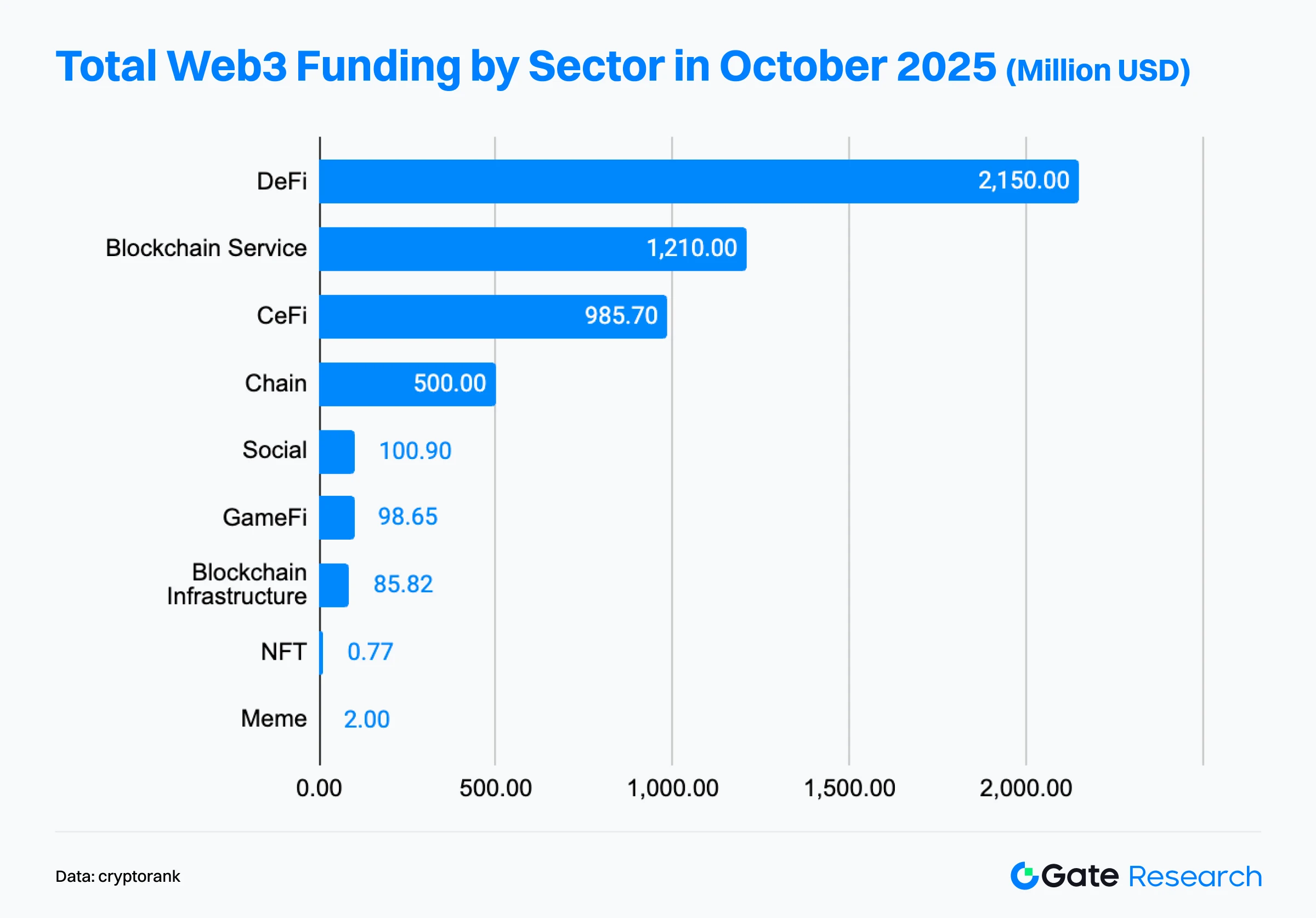

- Структура ринку за секторами виразно свідчить про концентрацію капіталу у двох ключових сферах — інноваційних фінансах та інфраструктурі. DeFi посів перше місце, залучивши $2,15 млрд, випередивши blockchain services ($1,21 млрд) і CeFi ($986 млн), що зробило його найпривабливішим напрямом у жовтні. Капітал здебільшого спрямовувався у фінансові застосунки та базові технології, а проєкти прикладного рівня для споживачів відчутно втратили динаміку.

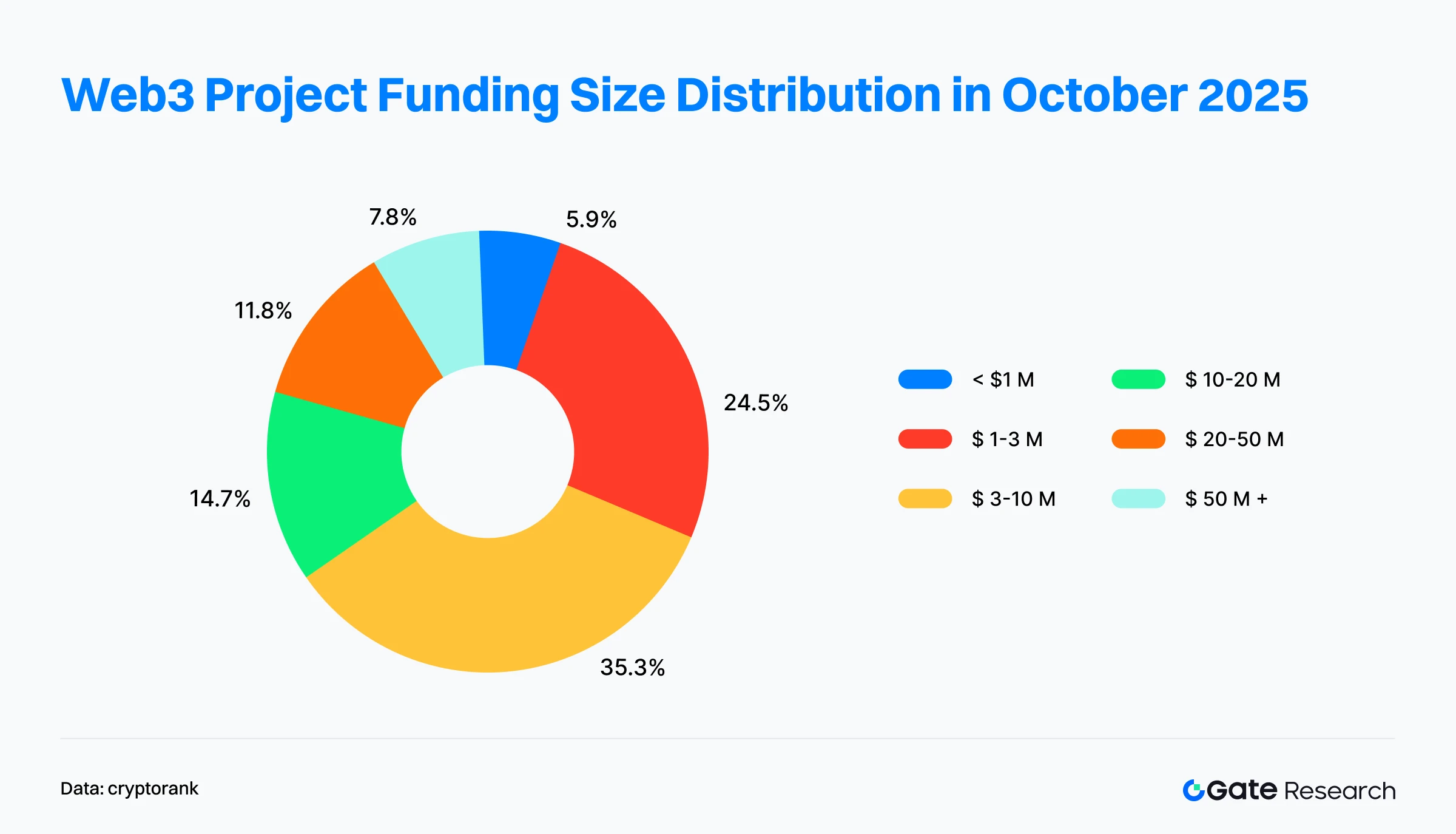

- Структура фінансування зберігає домінування проєктів середнього сегмента із зростаючою концентрацією на топовому рівні. Проєкти від $3 до $10 млн становили понад третину всіх раундів і були найактивнішим сегментом; частка проєктів до $1 млн склала лише 5,9% — найнижчий показник за період.

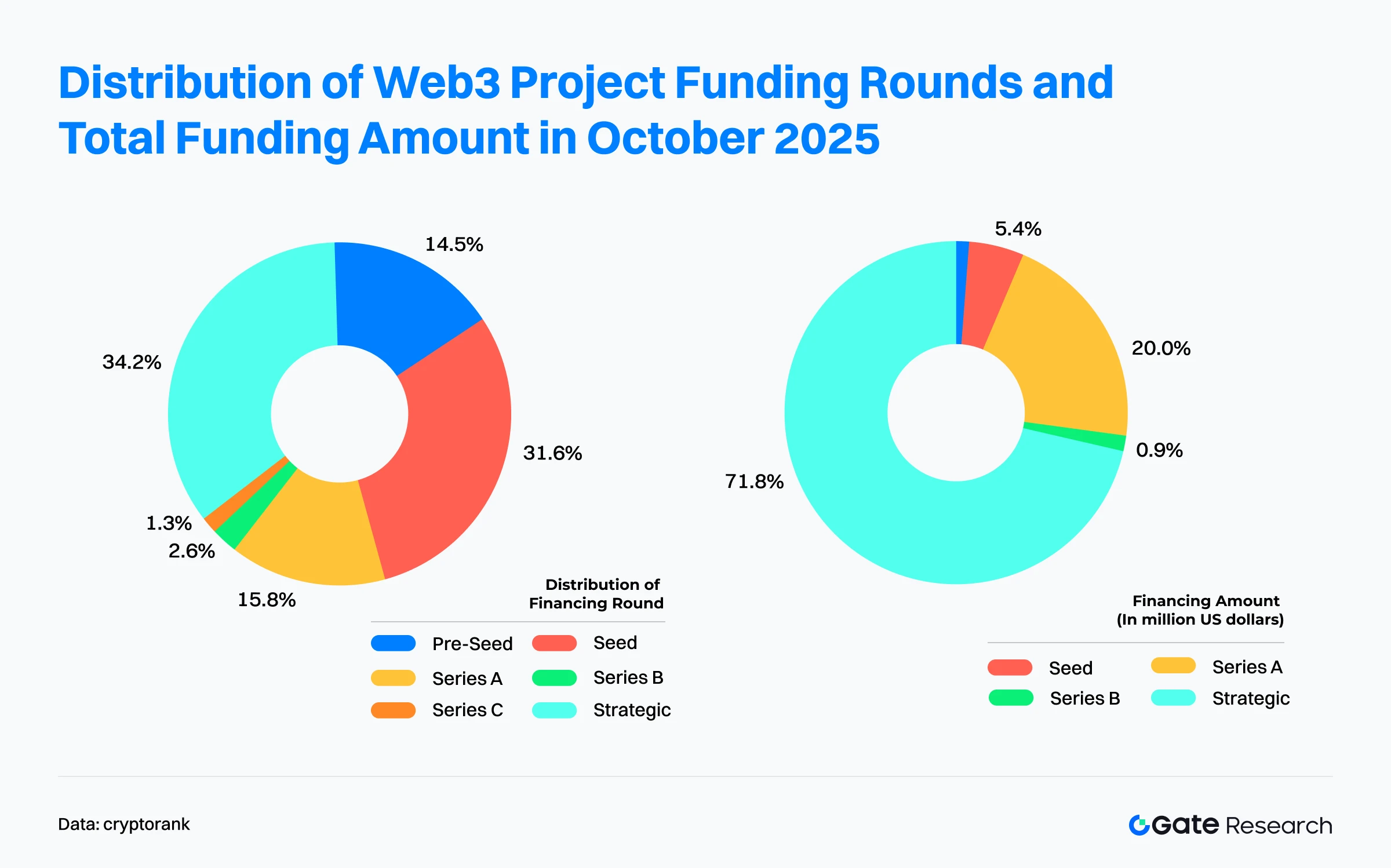

- За типом раундів стратегічне фінансування залишалося беззаперечним лідером: 34,2% профінансованих проєктів і понад 70% загального обсягу капіталу, що свідчить про активне стратегічне позиціонування провідних інвесторів в екосистемі. Ранні проєкти були активними, але отримали обмежене фінансування; у сегменті середніх раундів (A, B, C) спостерігається явний розрив, що вказує на перехід ринку до більш структурованої та вибіркової фази.

- Серед інституцій особливо виділялися Coinbase Ventures із 9 інвестиціями у різні сектори, зокрема CeFi, DeFi, blockchain services і chain infrastructure.

Огляд фінансування

Згідно з інформацією Cryptorank Dashboard від 4 листопада 2025 року, у жовтні 2025 року сектор Web3 провів 130 раундів фінансування із загальним обсягом $5,12 млрд【1】. Варто зазначити, що через відмінності у статистичній методології ця цифра відрізняється від сумарної суми окремих угод (приблизно $6,995 млрд), що може бути зумовлено неврахуванням деяких стратегічних резервів, приватних розміщень чи фінансування на кшталт IPO. Для забезпечення послідовності в аналізі використовується оригінальна статистика Cryptorank Dashboard.

Порівняно з 101 раундом на $2,5 млрд у вересні, у жовтні кількість угод зросла на 28,43% місяць до місяця, а обсяг фінансування — на 104,8%, що фактично є подвоєнням і другим рекордом за рік після березневого піку у $5,79 млрд. Домінуючий вплив на фінансування в жовтні мали кілька мега-угод: prediction market Polymarket залучив $2 млрд у стратегічному раунді, Ripple придбав GTreasury за $1 млрд для виходу на корпоративний ринок казначейських рішень, stablecoin-блокчейн Tempo (за підтримки Stripe) отримав $500 млн у раунді A, а prediction market Kalshi — $300 млн у раунді D. Сукупно ці чотири угоди забезпечили понад 74% суми фінансування місяця, демонструючи високу концентрацію капіталу.

З макроекономічної перспективи помітний розрив між кількістю угод і загальною сумою фінансування. Кількість раундів стабільно знизилася з піку (~166 у грудні 2024 року) до 110–126 у другій половині 2025 року. Водночас загальний обсяг фінансування характеризується різкими “піковими” стрибками: великі надходження спостерігалися в березні 2025 ($5,79 млрд), червні 2025 ($4,81 млрд) і жовтні 2025 ($5,11 млрд). Такий патерн “менше угод — але більші обсяги” чітко свідчить про фазу консолідації капіталу та фокусування на якісних проєктах: кошти перетікають із ранньої високоризикової стадії в бізнеси з усталеною моделлю, комплаєнсом та довгостроковою екосистемною цінністю.

Загалом, після відносно сталих серпня ($2,05 млрд) і вересня ($2,5 млрд), жовтневе зростання до $5,11 млрд не лише стало піврічним максимумом, а й свідчить про повернення довіри венчурного капіталу до Web3 наприкінці року та перехід галузі до нового циклу високої активності.

За даними Cryptorank, топ-10 Web3-фінансувань у жовтні 2025 року були зосереджені навколо декількох мега-угод, при цьому prediction markets і CeFi стали ключовими драйверами припливу капіталу, що підкреслює зростаючу орієнтацію на зрілі бізнес-моделі та комплаєнтні фінансові архітектури【2】.

- Prediction market-сектор продемонстрував масштабне зростання: Polymarket і Kalshi разом залучили понад $2,3 млрд, домінуючи в жовтневому фінансуванні. Polymarket лідирував, залучивши $2 млрд у стратегічному раунді за підтримки Intercontinental Exchange (ICE), що стало найбільшим фінансуванням prediction market у Web3-історії та засвідчило значний прихід традиційного капіталу у сектор децентралізованих деривативів і event trading. Аналогічно, регульований prediction market Kalshi залучив $300 млн у раунді D, що свідчить про довгострокову довіру інвесторів до цієї сфери.

- CeFi-сектор продовжує зростати завдяки поглинанням і традиційним фінансовим інструментам. Структуровані формати на кшталт M&A, PIPE (приватні інвестиції в публічний капітал) та боргові інструменти після IPO складають все більшу частку капіталу. Придбання Ripple компанії GTreasury за $1 млрд стало другим за масштабом після Polymarket, посиливши її позиції у корпоративних платежах і управлінні ліквідністю. Придбання Echo ($375 млн) Coinbase Ventures і The Small Exchange ($100 млн) Kraken ілюструють посилення лідерів CeFi через вертикальну інтеграцію та пришвидшення зближення Web3–TradFi. IREN ($875 млн конвертованих облігацій) і Zeta Network Group ($230 млн приватного розміщення після IPO) залучили інституційне фінансування, демонструючи, що публічні та перед-IPO компанії інтегрують криптоактиви у стратегії та резерви. Greenlane Holdings ($110 млн PIPE) створив цифровий казначейський фонд Berachain, показуючи нову норму для традиційних компаній, що заходять у Web3 через on-chain-казначейства.

- Сектор стейблкоїнів знову привернув увагу інвесторів. Інфраструктурний проєкт Tempo залучив $500 млн у раунді A під лідерством Sequoia Capital і Thrive Capital, що підкреслює стратегічну важливість стейблкоїнів і платіжних мереж у новому циклі капіталу.

У підсумку, фінансування Web3 у жовтні 2025 року характеризується трьома основними трендами: prediction markets виходять у центр уваги, інтеграція CeFi і TradFi прискорюється, а злиття й структуроване фінансування стають основною стратегією, переводячи ринок у фазу вибіркових інвестицій і консолідації.

За даними Cryptorank Dashboard, у жовтні 2025 року структура фінансування Web3 зазнала суттєвого переформатування. У порівнянні з вереснем капітальні потоки виразно ілюструють модель “інноваційних фінансів на базі інфраструктурних сервісів”: кошти концентрувалися у фінансових застосунках і базових технологіях, а проєкти, орієнтовані на споживача, втратили актуальність.

DeFi став лідером. Децентралізовані фінанси (DeFi) залучили $2,15 млрд, обійшовши blockchain services і CeFi, що зробило DeFi найбільшим центром тяжіння капіталу в жовтні. Зростання зумовлене переважно інноваційними деривативами і prediction market, зокрема Polymarket ($2 млрд), що суттєво підняв увесь сектор DeFi. Порівняно з вереснем, акцент змістився з “сервісів і CeFi” на “інноваційні високоприбуткові фінансові рішення”, що свідчить про зростання інтересу до Web3-деривативів із традиційними фінансовими рисами.

Blockchain services і CeFi залишаються стійкими стовпами капіталу. Blockchain services залучили $1,21 млрд, демонструючи поступове зростання і зміцнюючи позиції ключового сектору інфраструктури Web3. CeFi посів третє місце із $986 млн, завдяки низці масштабних M&A за участю Ripple, Kraken та інших провідних гравців, що підкреслює стійкий попит на комплаєнтне розширення і консолідацію ринку CeFi.

Публічні ланцюги та інфраструктура стейблкоїнів зазнали прориву. Сектор Chain залучив $500 млн, що у 15 разів більше, ніж у вересні, завдяки Tempo ($500 млн у раунді A). Це свідчить про визнання топовим капіталом стратегічної ваги стейблкоїнів і платіжних мереж у Web3 та натякає, що інфраструктура стейблкоїнів може стати наступним головним фокусом для інвестицій.

Проєкти прикладного рівня втратили динаміку по всьому ринку. Social і GameFi залучили $101 млн і $98,65 млн відповідно — залишаючись активними, але лише близько 1/20 обсягу фінансових та інфраструктурних секторів. NFT і Meme скоротилися ще більше — $12 млн і $2 млн відповідно, що свідчить про зміну ринкової парадигми від спекулятивно-культурних наративів до раціональних інвестицій.

Загалом, фінансування Web3 у жовтні мало надзвичайно концентровану структуру: DeFi, blockchain services і CeFi разом забезпечили понад 80% сукупного фінансування. Це демонструє повернення інституційного капіталу від споживчих наративів до “фінансово-інфраструктурної основи”, прискорюючи розвиток базового ринку Web3 і фінансових операційних систем та закладаючи фундамент для нового циклу інновацій, орієнтованого на DeFi та стейблкоїни.

Аналіз 102 розкритих угод щодо фінансування Web3-проєктів у жовтні 2025 року підтверджує, що структура фінансування зберігає типовий патерн: “домінування середнього сегмента з посиленням концентрації на топі”, що підкреслює розбіжність між активністю ринку та концентрацією капіталу.

Ранні та зростаючі проєкти є основою ринку. Більшість угод припала на середні та нижчі сегменти, які формують ядро ринкової активності. Найбільше проєктів у діапазоні $3–10 млн — понад третина всіх угод, це основний активний шар ринку. Далі — проєкти з фінансуванням $1–3 млн (близько 24,5%). Разом ці сегменти забезпечили майже 60% угод, що вказує на широке розміщення венчурного капіталу серед проєктів із початковою валідацією та прозорою комерціалізацією, орієнтованих на високий потенціал зростання.

Зросла кількість масштабних фінансувань, що посилило концентрацію капіталу. Мега-угоди понад $50 млн склали 7,8% проєктів; хоча їх кількість незначна, саме вони забезпечили основну частину фінансування місяця, що свідчить про сильний попит на зрілі моделі. Проєкти в діапазоні $10–50 млн склали 19,6%, капітал продовжує орієнтуватися на “near-unicorns” із масштабованими моделями та стабільними доходами.

Дрібномасштабне фінансування різко знизилось. Проєкти до $1 млн становили лише 5,9% — рекордно низький показник, що свідчить про підвищення складності залучення коштів для команд на ранніх етапах і посилення акценту інвесторів на зрілості продукту та ринковій валідації, а також суворіший відбір суто концептуальних проєктів.

Загалом, у жовтні ринок фінансування демонструє біполярну стратегію: з одного боку, часті інвестиції в екосистемну основу (<$10 млн) підтримують інноваційний імпульс; з іншого — точкові вкладення концентруються на зрілих або стратегічно важливих мега-угодах (наприклад, M&A).

Аналіз 76 угод щодо фінансування Web3-проєктів, оприлюднених у жовтні 2025 року, показує, що структура капіталу за типами раундів має біполярний характер: “домінування стратегічного капіталу із збереженням інноваційної активності на ранніх стадіях”, що свідчить про прискорене перетікання коштів ринку у топові проєкти та ключову інфраструктуру після кількох місяців скорочення.

Стратегічні раунди стали абсолютним лідером. Проєкти стратегічних раундів склали близько 34,2% загальної кількості угод і понад 70% сукупного капіталу. Цей тренд зумовлений мега-угодами на кшталт Polymarket ($2 млрд), що ілюструє зростання ролі традиційних фінансів і великих інституцій у визначенні інвестиційних ритмів Web3. Стрімке зростання стратегічного фінансування свідчить про зсув капіталу із “ставок на ранніх” до “індустріальної колаборації та екосистемного розгортання”, знаменуючи нову фазу домінування фінансових інституцій і лідерів ринку.

Ранні раунди залишаються активними, але обсяги невеликі. Seed-проєкти посіли друге місце за кількістю, склавши близько 31,6% угод, але лише 5,4% за обсягом фінансування, що свідчить про привабливість інновацій із невеликим середнім чеком. Pre-Seed-проєкти — близько 14,5% за кількістю, але менше 1% за капіталом, що відображає обережність інвесторів, які віддають перевагу командам із попередньою валідацією продукту та ринковим потенціалом. Загалом ранні стадії склали майже 35% угод, забезпечуючи екосистемний інноваційний імпульс, але розподіл капіталу стає дедалі вибірковішим і концентрованим.

Раунди зростання (A, B, C) мають чіткий розрив. Серія A становить 20,9% загального капіталу, але лише 15,8% за кількістю проєктів, з концентрацією коштів у кількох інфраструктурних напрямах (Tempo, стейблкоїни, платіжні мережі), що засвідчує перевагу команд із усталеною бізнес-моделлю та прозорим шляхом доходу. Раундів B і C було мало — 2,6% і 1,3% відповідно, при цьому частка B — менше 1% загального капіталу, а обсяги C не розголошуються. Це вказує на “вакуум” фінансування на переході від зростання до масштабування, коли інвестори стають вибірковішими та обережнішими щодо зрілих компаній.

Загалом, структура фінансування Web3 у жовтні має подвійний характер:

- Стратегічні раунди керують потоками капіталу, сприяючи галузевій консолідації та екосистемному розгортанню.

- Ранні раунди підтримують інноваційну активність, формуючи підґрунтя для нових наративів і технологічних проривів.

Дефіцит середнього й пізнього фінансування вказує на структурну вибірковість ринку: кошти спрямовуються у проєкти з довгостроковою конкурентоспроможністю та перспективами комерціалізації.

За даними Cryptorank від 4 листопада 2025 року, за рівнем інституційної активності значно лідирував Coinbase Ventures — 9 інвестицій, що суттєво випереджає інших. Портфель містив CeFi, DeFi, Chain і Blockchain Service, підкреслюючи стратегічну орієнтацію на розбудову криптоекосистеми. Далі — GSR, YZi Labs, Pantera Capital, a16z (Andreessen Horowitz), які залишались активними у DeFi, GameFi та Social, демонструючи довгострокову ставку на інноваційні застосунки та потенційний приріст користувачів.

За секторальним розподілом Blockchain Service і CeFi стали головними точками тяжіння та основним фокусом для лідируючих інституцій — це свідчить про довгострокову стратегічну довіру ринку до фінансових сервісів та інфраструктурних секторів. Далі йдуть DeFi та GameFi, що відображає інтерес до управління ліквідністю, ончейн-доходу і користувацької взаємодії. Сектори NFT, Social і Meme отримали порівняно менше уваги, що свідчить про повернення капіталу в напрями зі стійкими бізнес-моделями й стабільними грошовими потоками.

Загалом, інвестиційний ландшафт жовтня 2025 року демонструє структурний рефлоу капіталу та стратегічний ребаланс: інституційні інвестори відходять від погоні за хайпом, дедалі більше наголошуючи на довгостроковому екосистемному будівництві та комерційних результатах.

Проєкт місяця

Orochi Network

Огляд: Orochi Network — це верифікована дата-інфраструктура, що поєднує zero-knowledge proofs (ZKP) та multi-party computation (MPC) для створення високопродуктивних дата-пайплайнів для AI/ML, zkApps і dApps, балансуючи між приватністю й верифікованістю. Мережа спеціально розроблена для застосувань на кшталт токенізації RWA, стейблкоїнів, Web3, штучного інтелекту та децентралізованих фізичних інфраструктурних мереж.【3】

17 жовтня 2025 року Orochi Network оголосив про завершення раунду фінансування на $8 млн за участі Ethereum Foundation. Залучені кошти підуть на подальший розвиток верифікованої дата-інфраструктури із фокусом на RWA-токенізацію.【4】

Інвестори / ангельські бекери: Ethereum Foundation, Plutus VC, Bolts Capital, Ant Labs, MEXC Ventures та інші.

Основні тези:

- Orochi Network трансформує реальні дані у верифіковані, дозволяючи смарт-контрактам перевіряти дані без посередників, що фундаментально знижує ризики довіри та безпеки. Наразі мережа налічує понад 300 000 щоденних і 1,5 млн щомісячних активних користувачів, обробила понад 160 млн транзакцій і забезпечує підтримку понад 40 dApps та блокчейн-проєктів. Глобальна спільнота перевищує 500 000 учасників, що демонструє потужне зростання екосистеми і привабливість для розробників.

- Ядро продуктів — zkDatabase, Orocle, Orand і zkMemory, які поєднують ZK-data rollups, верифіковані дата-пайплайни та гібридний консенсус aBFT, забезпечуючи високий рівень безпеки й прозорості. Orochi підтримує кілька систем ZKP (Plonky3, Halo2, Nova) і є blockchain-agnostic, даючи змогу розробникам легко організовувати кросчейн-взаємодію та гнучке розгортання.

- Мережа zkDatabase офіційно запущена: понад 10 000 завантажень і понад 700 млн оброблених ZKP-запитів. Orochi сформував zkDatabase Alliance зі 120 підприємствами, зокрема Plume, Lumia, Nexus. Система забезпечує аудитну перевірку даних для RWA, AI і Web3, знижуючи витрати на дані Ethereum із ~$25 за КБ до $0,002 за КБ.

KapKap

Огляд: KapKap — AI-native Web3-платформа, що трансформує геймінг, створення контенту та соціальну взаємодію у вимірювану й оборотну цифрову цінність. Ключовий механізм — Key Attention Pricing System (KAPS), що конвертує поведінку та репутацію користувача у активи на основі уваги, забезпечуючи справедливий розподіл винагород, можливості для релізу ігор і нові механіки доходу для творців у Web3-екосистемі.【5】

30 жовтня 2025 року KapKap оголосив про закриття seed-раунду на $10 млн під лідерством Animoca Brands. Кошти підуть на розширення системи репутації KAPS і поглиблення співпраці з розробниками ігор для прискорення зростання екосистеми та впровадження застосунків.【6】

Інвестори: Animoca Brands, Shima Capital, Mechanism Capital, Klaytn Foundation, Big Brain Holdings та інші.

Основні тези:

- Головна стратегія KapKap — “AI × Web3”. Власна система KAPS перетворює увагу, залученість і репутацію користувача у вимірювані активи, формуючи механіку “увага як цінність”. KAPS відстежує поведінку у геймінгу, соціальній та творчій активності, генерує k-score для кросплатформенного оцінювання репутації та розподілу винагород. Поєднання AI-алгоритмів із прайсингом на основі репутації дає змогу KapKap формувати нову економіку Web3, де увага має власну цінність.

- KapKap уклав стратегічні партнерства з глобально відомими IP і спільнотами — BAYC, ApeCoin DAO, SNK, інтегруючи їхній бренд-контент і персонажів для поєднання Web3 з мейнстрімною культурою.

- Сьогодні KapKap має понад 1,7 млн щомісячних і 25 000 щоденних активних користувачів. Партнерство з популярними іграми, зокрема The King of Fighters і Idle Knights, ілюструє сильну утримуваність і потенціал зростання спільноти.

Voyage

Огляд: Voyage — децентралізована мережа, що фокусується на Generative Engine Optimization (GEO), створена для забезпечення високоякісних даних для AI-систем під час пошуку та інформаційного відкриття. Ядро інфраструктури збирає, структурує й поширює AI-сумісні дані, паралельно впроваджуючи механізм фіксації внесків і винагороди для учасників за цінний контент чи експертні знання.【7】

16 жовтня 2025 року Voyage оголосив про закриття Pre-Seed-раунду на $3 млн для прискорення розробки й екосистемного зростання мережі GEOFi.【8】

Інвестори: a16z Speedrun, Alliance DAO, Solana Ventures, LECCA Ventures, IOSG VC, Big Brain VC, MH Ventures, GAM3GIRL VC, Y2Z Ventures та інші.

Основні тези:

- Voyage прагне створити першу у світі мережу “GEOFi (Generative Engine Optimization Finance)”, що забезпечує справедливий рівень цитування знань і розподілу цінності для AI-контенту, де справжні автори отримують винагороду. Проєкт структурує знання через AI-діалоги для генеративних моделей, вибудовуючи позитивний цикл “більше цитувань → більше внеску → більше довіри”, з метою стати платформою людських знань, рекомендованою AI.

- Як AI-native data protocol, Voyage виступає “інфраструктурою довіри та відкриття” для епохи AI. Proof-of-Index стимулює користувачів до внеску, індексації та перевірки web-даних, перетворюючи crawling на децентралізований “AI mining (earn the crawl)”. Цей підхід змінює логіку пошуку для AI та формує сталу систему стимулювання творців знань.

- Voyage отримав підтримку провідних інституцій і екосистемних фондів із глибокою експертизою у сфері AI, крипти і пошукових технологій. Така мережа ресурсів і капіталу дозволить прискорити розвиток і глобальне впровадження GEOFi, посилюючи лідерство Voyage на перетині “AI × Web3”.

TBook

Огляд: TBook — платформа для стимулювання й винагороди користувачів і розробників у Web3-екосистемі, що формує мережу на основі ідентичності та репутації. Забезпечує інструменти для створення reward-програм на базі Soulbound Tokens (SBTs), які фіксують унікальні досягнення та внески користувачів у екосистемі.【9】

21 жовтня 2025 року TBook оголосив про завершення стратегічного раунду фінансування на $5 млн із метою прискорити створення та просування ключової інфраструктури: системи миттєвих стейблкоїн-платежів, каналів розрахунків, прив’язаних до ідентичності, і скарбниці розподілу доходу від RWA.【10】

Інвестори / ангельські бекери: Sui Foundation, Vista Labs, Bonfire Union, HT Capital та інші.

Основні тези:

- TBook офіційно визнаний Telegram як “hot app” і доданий до офіційного списку рекомендацій, що підкреслює широку підтримку на рівні соціального входу та мейнстрім-користувачів. Модульна архітектура забезпечує мультисценарне масштабування — для grassroots-спільнот і великих підприємств, пропонуючи “Incentive-as-a-Service” для криптоекосистеми. Побудована мережа розподілу активів на TON і Sui: понад 4 млн користувачів створили reward-passes, через TBook Vault отримано понад 9,8 млн активів.

- На рівні механік TBook фокусується на SBT, створюючи матрицю стимулювання для балансу довіри та лояльності. SBT не підлягають передачі й не торгуються, що забезпечує справжність і незмінність ідентифікації. Впроваджено систему оцінки WISE, яка кількісно вимірює багатовимірний внесок (залученість, вплив, лояльність тощо), надаючи проєктам точні дані для оптимізації розподілу винагород. Кожен користувач отримує унікальний incentive-паспорт для обліку й управління особистою активністю та активами, інтегрований через ончейн-верифікацію ідентичності. Додатково, SBT data insight модуль надає глибоку аналітику та інструменти для оптимізації стимулів, підвищуючи точність розподілу й забезпечуючи сталий розвиток.

- Для багатоланцюгової оцінки внеску користувачів TBook Labs запустив Omni-Chain Airdrop Scoring System, що агрегує ончейн-дані для оцінки активності, частоти взаємодій і впливу, формуючи кількісний індекс внеску. Це дає користувачам можливість ідентифікувати потенційні винагороди в екосистемі, а проєктам — точно визначати ключових контриб’юторів для справедливого й ефективного розподілу стимулів.

Lava

Огляд: Lava — сервісна платформа для фінансування криптоактивів, що надає кредити під заставу Bitcoin, USD-доходні продукти та рішення для безпечного самостійного зберігання, підвищуючи фінансову свободу користувачів і знижуючи ризики централізованих фінансів.【11】

1 жовтня 2025 року Lava оголосив про завершення розширення раунду A на $17,5 млн за участі провідних ангельських інвесторів.【12】

Ангельські інвестори: Peter Jurdjevic, Bijan Tehrani (Stake), Zach White (8VC), Saurabh Gupta (DST Global), колишній топ-менеджер Visa Terry Angelos, колишній топ-менеджер Block Aaron Suplizo та інші.

Основні тези:

- Lava впровадила Bitcoin-Backed Line of Credit (BLOC), що дозволяє “зберігати в BTC, витрачати в USD”. Користувачі можуть безпечно брати кредити у USD без продажу Bitcoin зі ставкою від 5%. Такий механізм дає змогу зберігати довгострокову вартість BTC та задовольняти потреби ліквідності — це крок до глобального розширення кредитування під криптозаставу.

- USD-продукти Lava дозволяють надавати ліквідність у USD для підтримки BTC-забезпечених кредитів — до 7,5% APY. Всі кредити забезпечені виключно BTC із понад 200% покриттям, що гарантує безпеку позичальників. Такий підхід сприяє стабільному зростанню USD-активів і підвищує ефективність використання BTC.

- Lava побудувала інтегрований цикл “застава → кредит → витрати”: купівля BTC на Lava Exchange без комісій, отримання USD через кредити під BTC, до 5% BTC-кешбеку з Lava Card. Lava Free Pay забезпечує миттєві, безкоштовні кросчейн-платежі без необхідності утримання gas-токенів.

- Smart Key-система Lava забезпечує інституційний рівень захисту активів через 2-of-2 зашифровану резервну архітектуру, поєднуючи безпеку і відновлюваність, знижуючи ризики втрати мнемоніки. Доступні API для бізнесу та розробників для інтеграції основних функцій (Lava Loans, Free Pay, Exchange) — це основа масштабованої фінансової інфраструктури Web3.

Висновки

У жовтні 2025 року ринок фінансування Web3 показав сильне відновлення: укладено 130 угод на суму $5,12 млрд (+104,8% місяць до місяця), що є другим рекордом за рік і свідчить про повернення галузі до високої динаміки. Головним драйвером структури фінансування стали стратегічні раунди, які забезпечили понад 70% капіталу. Основний внесок зробили prediction markets (наприклад, Polymarket — $2 млрд) і глибока інтеграція CeFi і TradFi (наприклад, придбання Ripple компанії GTreasury).

Серед секторів лідирував DeFi з $2,15 млрд, що підкреслює концентрацію капіталу на інноваційних фінансових застосунках. Активізація проєктів інфраструктури стейблкоїнів (Tempo — $500 млн у раунді A) додатково посилила їхню стратегічну вагу у фінансовій екосистемі Web3.

За розподілом обсягів фінансування ринок продемонстрував “домінування середнього сегмента зі зростаючою поляризацією”:

- Найбільше проєктів із залученням $3–10 млн — близько третини всіх раундів.

- Частка проєктів до $1 млн впала до 5,9% — це мінімум за останні місяці, що свідчить про посилення відбору суто концептуальних проєктів і пришвидшення перетоку капіталу в зрілі команди з довгостроковими перспективами.

Ключові напрями серед профінансованих проєктів зосереджені у трьох сферах:

- AI-керована верифікація даних і розподіл цінності: Orochi Network створює верифіковану інфраструктуру даних через ZKP; Voyage використовує Proof-of-Index для справедливого розподілу цінності знань у GEOFi-мережі; KapKap кількісно оцінює увагу й репутацію користувачів за допомогою AI-алгоритмів, стимулюючи розвиток шару довіри до даних і розподілу цінності.

- Мережі стимулювання на основі ідентичності й репутації: TBook використовує Soulbound Tokens (SBTs) для формування системи ідентифікації та репутації, офіційно визнаної Telegram, пропонуючи нову модель винагороди за внесок і довіру до користувацької поведінки.

- Практична фінансизація криптоактивів: Lava фокусується на кредитних лініях під BTC (BLOC) і сервісах самостійного зберігання, пропонуючи місткові фінансові рішення для зберігання у BTC й витрат у USD, що ілюструє прискорення інтеграції Web3 із реальним фінансовим сектором.

Загалом, у жовтні 2025 року ландшафт фінансування Web3 мав три ключові риси: повернення капіталу, структурне переформатування і відновлення довіри. Бум prediction market, глибока інтеграція CeFi–TradFi і концентрація капіталу в секторах стейблкоїнів та інфраструктури спільно забезпечили повернення ринку до високої динаміки. Капітал Web3 зміщується від наративного хайпу до структурного оновлення, відкриваючи новий цикл сталого зростання та створення реальної цінності.

Джерела:

- Cryptorank , https://cryptorank.io/funding-analytics

- Cryptorank, https://cryptorank.io/funding-rounds

- Orochi Network, https://orochi.network/

- Orochi Network, https://orochi.network/blog/orochi-network-secures-additional-8-m-bringing-total-funding-to-20-m-to-power-verifiable-data-infrastructure-for-rwa

- KapKap, https://www.kapkap.io/

- X, https://x.com/BlocksterCom/status/1983911254008709345

- Voyage, https://onvoyage.ai/

- X, https://x.com/onvoyage_ai/status/1978803530086658294

- TBook, https://www.tbook.com/

- chainwire, https://chainwire.org/2025/10/21/tbook-has-raised-5m-to-power-stablecoin-payouts-and-rwa-distribution/?mfk=jYDZLv73CAl2LD2%2BD9vCjUDc1iW7JEoWwkMGBTwsJoSBntEjBUN9Z2Bqe%2BP6JzaGdAKRHIU%2FjnxtNgea00qF148a89N3laJcykcQ9aFNzvPr

- Titan, https://www.lava.xyz/

- The Block, https://www.theblock.co/post/373096/bitcoin-lending-platform-lava-funding-new-yield-product

Gate Research — це комплексна платформа досліджень блокчейнів та криптовалют, що пропонує глибокий контент для професійної аудиторії: технічний аналіз, ринкові огляди, галузеві дослідження, прогнозування трендів і аналіз макроекономічної політики.

Відмова від відповідальності

Інвестування у криптовалютні ринки пов’язане з високими ризиками. Користувачам рекомендовано здійснювати власне дослідження й повністю розуміти суть активів і продуктів перед ухваленням інвестиційних рішень. Gate не несе відповідальності за будь-які збитки чи втрати, спричинені такими рішеннями.

Поділіться

Пов’язані статті

Посібник з Департаменту ефективності державного управління (DOGE)

Долар на Інтернет-цінність - Звіт 2025 року про ринкову економіку USDC

USDC та майбутнє долара

дослідження Gate: Огляд ринку криптовалют на 2024 рік та прогноз трендів на 2025 рік

Вплив розблокування токенів на ціни