Проблема мережевого ефекту криптовалюти

Мій попередній допис, у якому я стверджував, що криптовалюти оцінюються значно вище своїх фундаментальних показників, викликав гостру реакцію. Найбільш емоційна критика не стосувалася використання чи комісій — вона була філософською:

«Криптовалюта — це не бізнес».

«Блокчейни працюють за законом Меткалфа».

«Все залежить від мережевого ефекту».

Я пережив епоху становлення Facebook, Twitter та Instagram. Тоді ніхто не знав, як правильно оцінювати ці продукти. Згодом закономірність стала очевидною: що більше ваших друзів приєднувалося, то кращим ставав продукт для всіх. Утримання користувачів зростало, залученість поглиблювалася, а ефект «маховика» був відчутний у самому досвіді.

Ось так виглядають справжні мережеві ефекти.

Тож якщо аргумент такий:

«Не оцінюйте криптовалюту як бізнес — оцінюйте її як мережу»,

давайте зробимо саме так.

І тоді стає очевидною неприємна істина:

Закон Меткалфа не виправдовує оцінку криптовалюти — він її розкриває.

Мережеві ефекти криптовалюти здебільшого такими не є

Більшість того, що у криптовалюті називають «мережевими ефектами», насправді є негативними ефектами — ефектами перевантаження:

- Більше користувачів — гірший досвід

- Комісії стрімко зростають

- Транзакції сповільнюються

Окрім цього:

- Розробники йдуть, адже все відкрито і легко форкати

- Ліквідність нестабільна

- Користувачі переходять між мережами через стимули

- Інституції обирають платформи з кращим брендом чи прибутковістю

Так не поводяться успішні мережі.

Facebook не став гіршим, коли до нього приєдналися 10 мільйонів користувачів.

«Але нові мережі вирішили проблему пропускної здатності!»

Вони вирішили проблему перевантаження, але не проблему мережевого ефекту.

Вища пропускна здатність лише зменшує тертя.

Збільшення пропускної здатності не створює нарощуваної цінності.

Головні проблеми залишаються:

- Ліквідність може піти

- Розробники можуть піти

- Користувачі можуть піти

- Код легко форкати

- Механізми захоплення цінності слабкі

Масштабування робить мережу зручнішою, але не неминучою.

Комісії не обманюють

Якби L1-мережі дійсно мали потужний мережевий ефект, вони б акумулювали більшість комісій — як це відбувається з iOS, Android, Facebook чи Visa.

Натомість:

- L1 складають близько 90 % загальної ринкової капіталізації

- ...але їхня частка комісій впала з близько 60 % до близько 12 %

- DeFi генерує близько 73 % комісій

- ...але займає менше 10 % оцінки

Криптовалюта досі оцінюється за принципом «жирного протоколу». Дані свідчать про протилежне.

Простіше кажучи: L1 переоцінені, додатки недооцінені, а більшість комісій перемістяться на рівень агрегування користувачів.

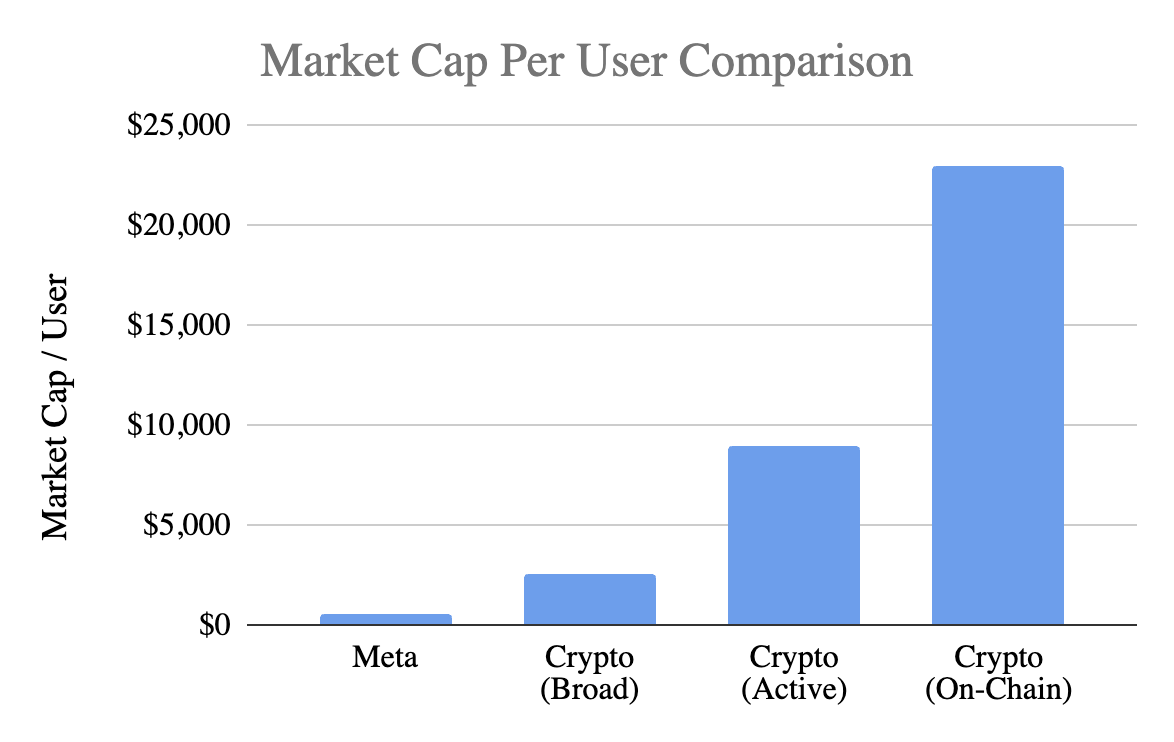

Криптовалюта vs. Facebook: оцінка на одного користувача

Візьмемо показник, зрозумілий кожному: ринкова капіталізація на одного користувача.

Meta (Facebook)

~3 100 000 000 MAU

~$1 500 000 000 000 ринкова капіталізація

→ $400–500 на користувача

Криптовалюта (без BTC)

~$1 000 000 000 000 ринкова капіталізація

Криптовалюта:

- у 5 разів дорожча на користувача (оптимістично)

- у 20 разів дорожча, якщо посилити припущення

- у 50 разів дорожча, якщо рахувати реальну ончейн-активність

І Meta — найефективніша монетизаційна платформа у споживчих технологіях.

Контраргумент: «Facebook теж був на початку — криптовалюта ще рання»

Доречний аргумент. Facebook ріс роками без доходу. Їхній «k» з’явився пізніше.

Але ранній продукт Facebook створював:

- щоденну звичку

- соціальні зв’язки

- ідентичність

- спільноту

- зростання цінності зі збільшенням n

Головний продукт криптовалюти нині — спекуляція, яка:

- швидко залучає користувачів

- швидко їх втрачає

- не створює прив’язаності

- не формує звичок

- не стає кращим із зростанням кількості учасників

Поки криптовалюта не стане непомітною інфраструктурою — «трубопроводом» для додатків, про який користувачі не замислюються, мережа не самопідсилюється.

У криптовалюти немає «проблеми зрілості».

У криптовалюти — проблема продукту.

Закон Меткалфа: чому криптовалюта його обожнює

Меткалф стверджує:

Вартість ≈ n²

Це красива історія.

Але вона передбачає:

- користувачі взаємодіють між собою (рідко)

- мережі «липкі» (це не так)

- вартість рухається вгору (не рухається)

- існують витрати на зміну мережі (немає)

- «рви» зростають із detiмасштабом (невідомо)

Криптовалюта не відповідає більшості з цих припущень.

Втім — давайте розглянемо модель серйозно.

Змінна, що має значення: k

Формула Меткалфа:

V = k · n²

Де k — економічна цінність кожного потенційного зв’язку:

- монетизація

- довіра

- залученість

- утримання

- витрати на зміну мережі

- зрілість екосистеми

Дослідження Facebook і Tencent показують:

k ≈ 10⁻⁹ до 10⁻⁷

Мізерно мало — адже мережі величезні.

Тепер розрахуємо для криптовалюти.

k криптовалюти у 10–1 000 разів вищий, ніж у Facebook

Використовуючи ~$1 000 000 000 000 без BTC:

- n = 400 000 000 → k ≈ 10⁻⁶

- n = 100 000 000 → k ≈ 10⁻⁵

- n = 40 000 000 → k ≈ 10⁻⁴

Тобто криптовалюта оцінюється так, ніби:

- кожен користувач криптовалюти набагато цінніший за користувача Facebook

- незважаючи на нижче утримання, монетизацію, прив’язаність і залученість

Це не «оптимізм раннього етапу».

Це майбутнє вже закладене в ціну.

Мережеві ефекти: що насправді має криптовалюта

Справжні мережеві ефекти криптовалюти нині:

- двосторонні ефекти (користувачі ↔ розробники ↔ ліквідність)

- ефекти платформи (стандарти, інструменти, композабельність)

Вони існують, але є крихкими.

Їх легко форкати.

Вони повільно накопичуються.

Це не ефект n², як у Facebook, WeChat чи Visa.

Контраргумент: «Інтернет перейде на криптовалютні рельси — це змінить усе»

Це найсильніший аргумент для «биків».

Якщо криптовалюта стане розрахунковою основою Інтернету, мережеві ефекти будуть колосальними.

Але одночасно вірні два твердження:

Такий світ можливий.

Такий світ ще не настав — і сьогоднішня економіка цього не відображає.

Зараз цінність розчиняється всюди:

- комісії йдуть у додатки, а не в L1

- біржі та гаманці володіють користувачами

- MEV захоплює надлишок

- форки руйнують захисні бар’єри

- L1 не можуть втримати створену ними цінність

Як я зазначав у попередньому матеріалі, захоплення цінності у криптовалюті мігрує:

базовий рівень → рівень додатків → рівень агрегування користувачів

Це добре для користувачів.

Але це не причина платити за оцінку «жирного протоколу» вже сьогодні.

Ви не платите за майбутній мережевий ефект до того, як мережа існує.

Як виглядають сильніші мережеві ефекти у криптовалюті

Можна було б очікувати:

- стійкої ліквідності

- консолідації розробників

- зростання захоплення комісій на базовому рівні

- інституцій, що інтегруються раз — і залишаються

- зростання утримання користувачів у різних циклах

- композабельності, яка робить форки неактуальними

Ethereum демонструє перші ознаки.

Solana набирає обертів.

Більшість мереж ще дуже далеко від цього.

То… Криптовалюта переоцінена з точки зору мережевого ефекту? Так.

Якщо користувачі криптовалюти:

- менш «липкі»

- менш монетизовані

- більше схильні до відтоку

...то вони мають бути менш цінними, а не більш, ніж користувачі Facebook.

Криптовалюта оцінюється у 5–50 разів дорожче на одного користувача, ніж Meta — без жодних економічних підстав.

Можливо, криптовалюта «доросте» до цієї історії.

Але зараз у ціні закладено надто багато майбутнього.

Криптовалюта оцінюється так, ніби вже має потужні мережеві ефекти.

Але це не так — поки що.

Відмова від відповідальності:

- Ця стаття передрукована з [Retrospectively Obvious]. Всі авторські права належать оригінальному автору [Santiago Roel Santos]. Якщо у вас є заперечення щодо цього передруку, зверніться до команди Gate Learn, і питання буде вирішено оперативно.

- Відмова від відповідальності: думки та позиції, висловлені в цій статті, належать виключно автору і не є інвестиційною порадою.

- Переклади статті іншими мовами виконані командою Gate Learn. Якщо не зазначено інше, копіювання, розповсюдження чи плагіат перекладених матеріалів заборонені.