Ці стратегії спрямовані на використання очікуваних рухів ринку (вгору або вниз) за допомогою стратегічних комбінацій. Поєднуючи різні стратегії опціонів, трейдери можуть більш гнучко реагувати на зміни ринку, одночасно підвищуючи прибутковість і ефективно контролюючи ризики.

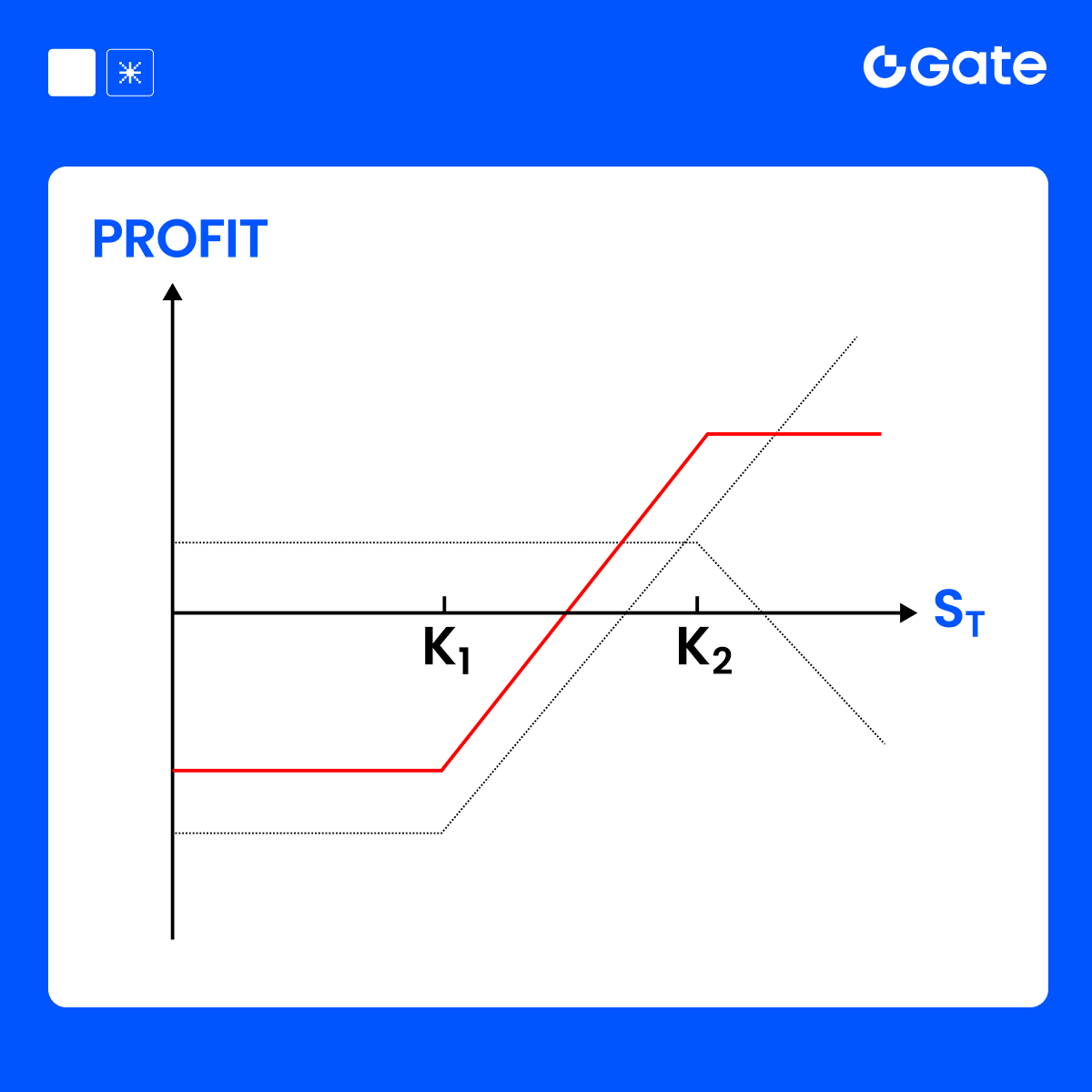

Стратегія «Бичачий кол-спред»

«Бичачий кол-спред» — це комбінована опціонна стратегія з обмеженим ризиком і обмеженим прибутком, розроблена для трейдерів, які налаштовані на бичачий тренд, але не прогнозують стрімкого злету ціни.

Компоненти стратегії:

Купівля одного кол-опціону із нижчою ціною виконання

Продаж одного кол-опціону із вищою ціною виконання Обидва опціони мають однакову дату експірації

Приклад (з використанням BTC):

Припустимо, що поточна ринкова ціна BTC становить $100 000. Ви очікуєте, що BTC зросте протягом наступних кількох днів, але з обмеженим потенціалом зростання (можливо, максимум до $105 000):

Загальна вартість (чисті витрати):

= cплачена премія - отримана премія = $1 200 - $500 = $700

PnL за експірацією:

Підсумок стратегії:

Висновок:

Стратегія «Бичачий кол-спред» підходить для помірно бичачого ринку, дозволяючи досягти кращого балансу ризику та прибутковості з меншими витратами.

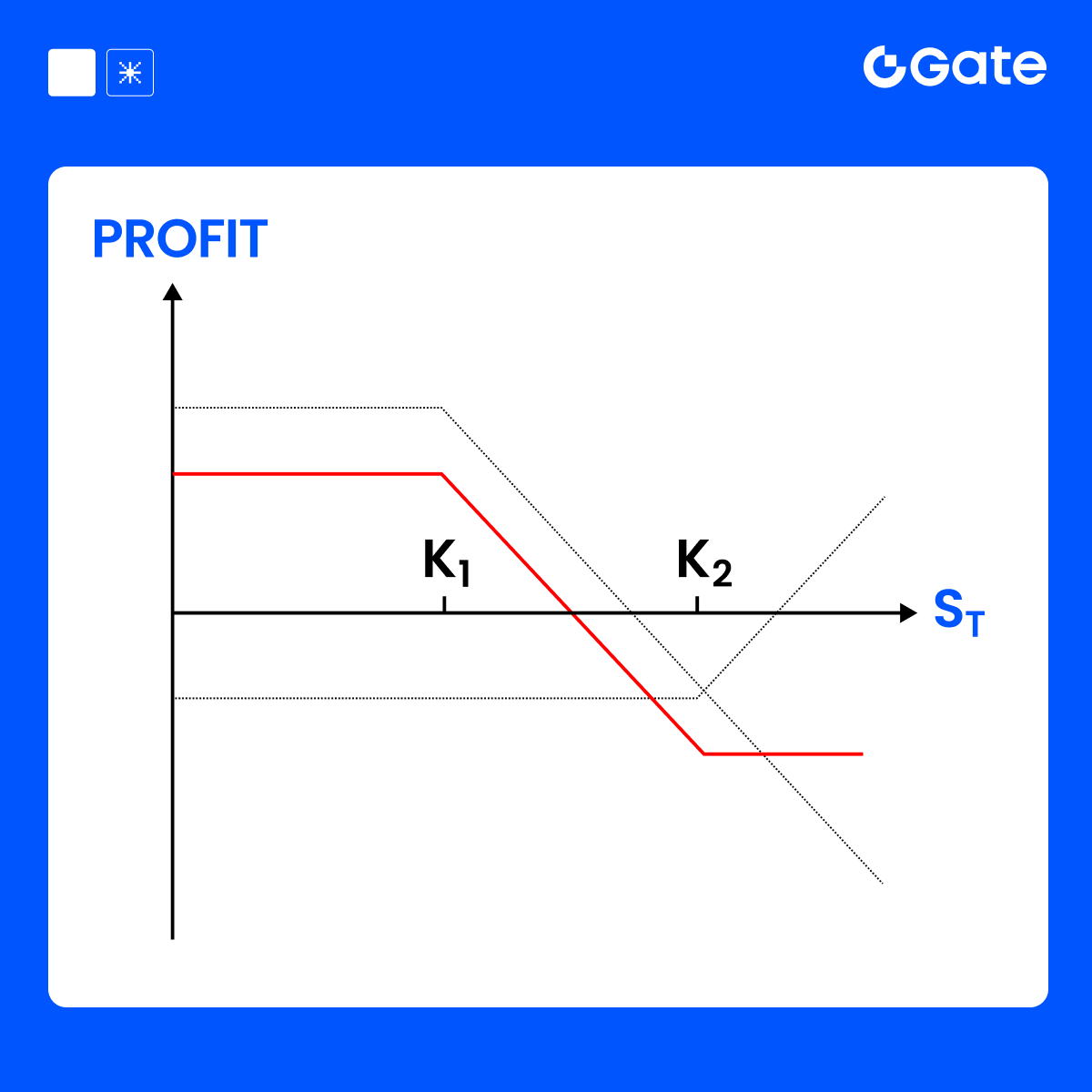

Стратегія «Ведмежий кол-спред»

«Ведмежий кол-спред» – це стратегія з обмеженим ризиком та обмеженою прибутковістю, яка підходить, коли ви очікуєте падіння ринку або бічного руху, без ймовірності значного зростання.

Компоненти стратегії:

Продаж одного кол-опціону із нижчою ціною виконання

Купівля одного кол-опціону із вищою ціною виконання Обидва опціони мають однакову дату експірації

Примітка: На відміну від стратегії «бичачого кол-спреду», ця комбінація приносить чистий дохід у вигляді премії.

Приклад (BTC ≈ $100 000):

Якщо ви вважаєте, що BTC не підніметься вище $105 000, ви можете дотримуватися наведеної нижче стратегії:

Чистий дохід від премій:

= $2 000 (продаж) – $800 (купівля) = $1 200 (максимальний прибуток)

PnL за експірацією:

Підсумок стратегії:

Висновок:

«Ведмежий кол-спред» – це консервативна стратегія для ведмежого або бокового ринку, яка приносить прибуток, якщо ціна суттєво не зростає; вона підходить для стабільних або слабких ринкових умов.

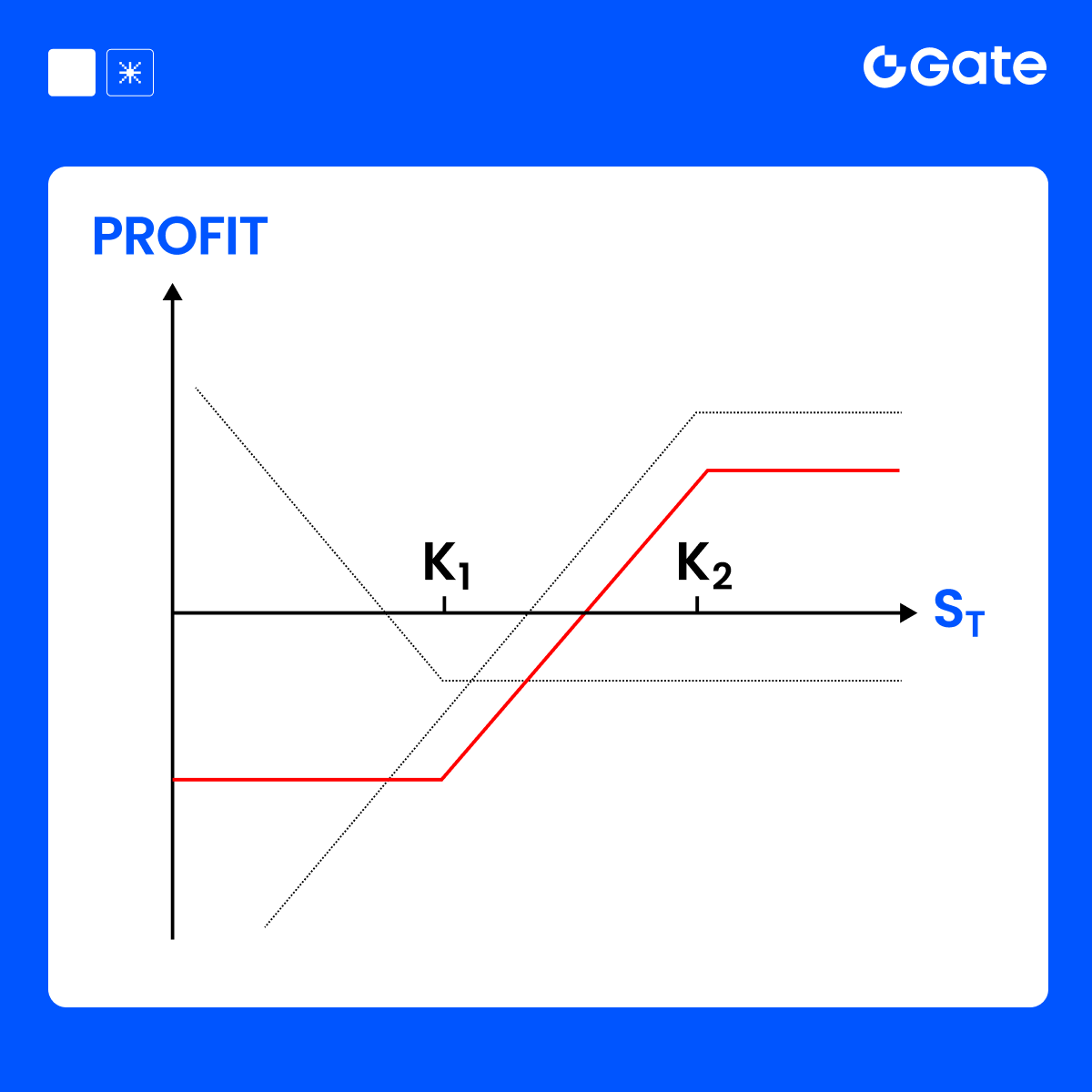

Стратегія «Бичачий пут-спред»

«Бичачий пут-спред» — це спрямована комбінована опціонна стратегія, що використовується при помірно бичачих очікуваннях або коли передбачається, що ринок не впаде нижче певного рівня. Вона передбачає продаж і купівлю пут-опціонів з різними цінами виконання, що обмежує як ризики, так і винагороду.

Компоненти стратегії:

Вимоги: однакова дата експірації; K₁ > K₂.

Приклад (з використанням BTC):

Поточна ціна BTC: $100 000

Якщо ви вважаєте, що BTC не впаде нижче $95 000, ви можете дотримуватися наведеної нижче стратегії:

- Чистий дохід = $1 000 − $500 = $500 (максимальний прибуток)

- Максимальний збиток = спред страйку − чистий дохід = $5 000 − $500 = $4 500

PnL за експірацією:

Підсумок стратегії:

Висновок:

«Бичачий пут-спред» — це стратегія комбінації коротких пут-опціонів з обмеженим ризиком та обмеженим прибутком. Вона ідеально підходить, якщо ви очікуєте, що базовий актив зросте в ціні або втримається вище певного рівня підтримки. Ця стратегія забезпечує вищу ймовірність успіху, ніж лонг-позиція, зберігаючи при цьому рівень ризику під контролем.

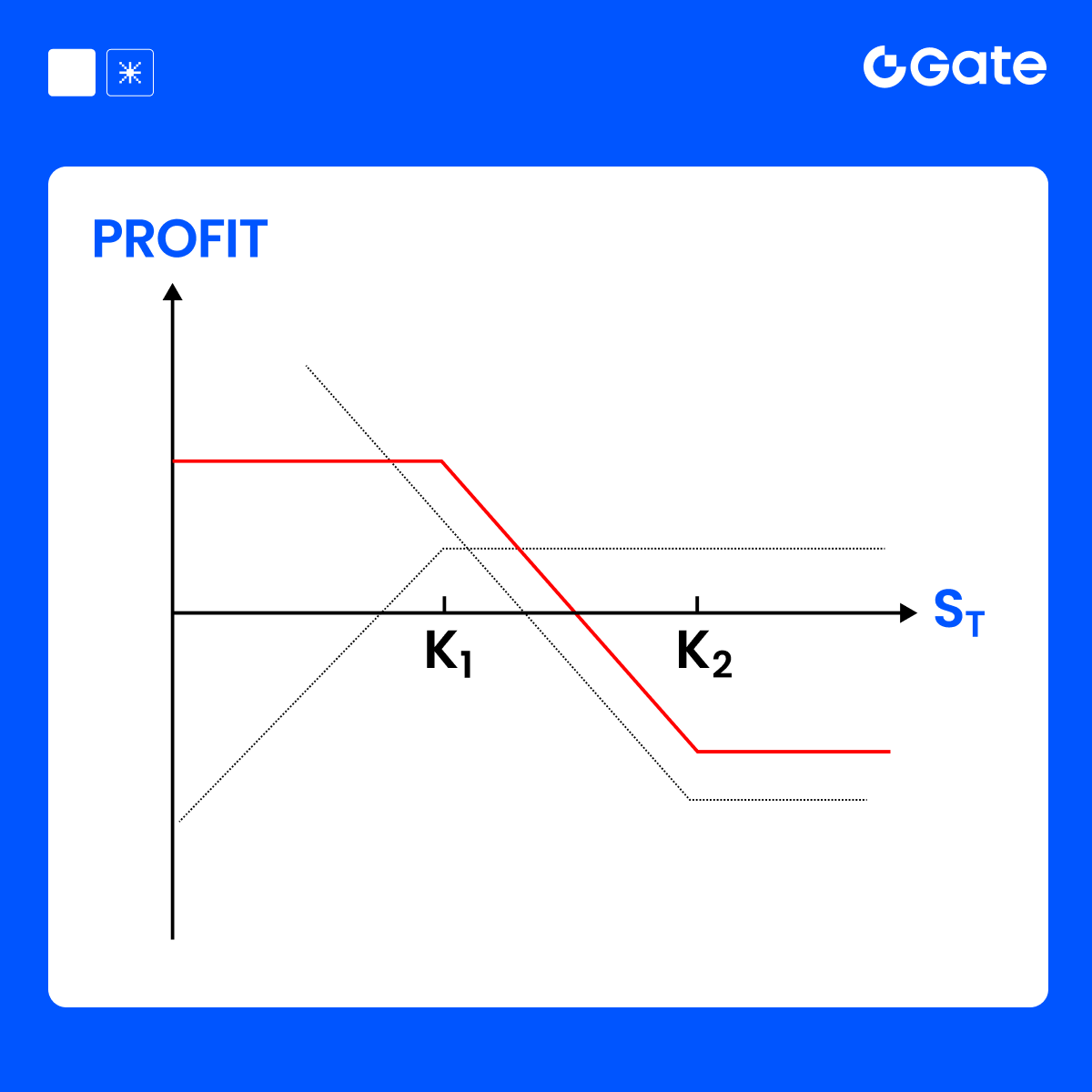

Стратегія «Ведмежий пут-спред»

«Ведмежий пут-спред» — це спрямована опціонна стратегія, ідеальна, коли ви маєте ведмежий прогноз і очікуєте помірного зниження ціни базового активу. Ця стратегія передбачає одночасну купівлю та продаж пут-опціонів з різними цінами виконання, що забезпечує чітко визначений рівень ризику та визначену винагороду.

Компоненти стратегії:

Вимоги: K1>K2

Приклад (з використанням BTC):

Припустимо, що поточна ринкова ціна BTC становить $100 000. Ви очікуєте, що BTC знизиться приблизно до $95 000.

Ви будуєте наступний «Ведмежий пут-спред»:

- Чиста вартість = $2 000 (максимальний збиток)

- Максимальний прибуток = спред страйку - вартість = $5 000 - $2 000 = $3 000

PnL за експірацією:

Підсумок стратегії:

Висновок:

«Ведмежий пут-спред» — це комбінована опціонна стратегія для ведмежого ринку, що використовує нижчі витрати для отримання прибутку від помірного зниження ціни, дозволяючи уникнути високої вартості та значних ризиків, притаманних купівлі «голих» пут-опціонів; вона підходить для консервативних ведмежих інвесторів.

Стратегія «Покритий кол»

- Визначення: Інвестор володіє певною кількістю базового активу (наприклад, BTC) і продає рівну кількість кол-опціонів на цей актив. Це означає, що інвестор отримує премію, погоджуючись на те, що якщо ціна базового активу на момент експірації перевищить ціну виконання, він буде змушений продати актив.

- Переваги:

- Дохід від премії: Отримання додаткового прибутку від продажу опціонів під час утримання базового активу.

- Обмежений ризик: Оскільки ви володієте базовим активом, ризик теоретично обмежений; ви лише втрачаєте частину потенційного прибутку від зростання ціни.

- Підходить для нейтральних або помірно бичачих ринків: Коли ціна базового активу на момент експірації знаходиться на рівні або нижче ціни виконання, інвестори можуть залишити актив у себе і зберегти отриману премію.

- Недоліки:

- Обмежений потенціал зростання: Якщо ціна базового активу значно зростає, прибуток обмежується ціною виконання плюс отримана премія.

Приклад (BTC ≈ $100 000): приклад (використання BTC):

Припустимо, що поточна ринкова ціна BTC становить $100 000. Ви очікуєте, що BTC зросте протягом наступних кількох днів, але з обмеженим потенціалом зростання (можливо, максимум до $105 000):

Загальна вартість (чисті витрати):

= cплачена премія - отримана премія = $1 200 - $500 = $700

PnL за експірацією:

Підсумок стратегії:

Висновок:

Стратегія «Бичачий кол-спред» підходить для помірно бичачого ринку, дозволяючи досягти кращого балансу ризику та прибутковості з меншими витратами.

Стратегія «Ведмежий кол-спред»

«Ведмежий кол-спред» – це стратегія з обмеженим ризиком та обмеженою прибутковістю, яка підходить, коли ви очікуєте падіння ринку або бічного руху, без ймовірності значного зростання.

Компоненти стратегії:

Продаж одного кол-опціону із нижчою ціною виконання

Купівля одного кол-опціону із вищою ціною виконання Обидва опціони мають однакову дату експірації

Примітка: На відміну від стратегії «бичачого кол-спреду», ця комбінація приносить чистий дохід у вигляді премії.

Приклад (BTC ≈ $100 000):

Якщо ви вважаєте, що BTC не підніметься вище $105 000, ви можете дотримуватися наведеної нижче стратегії:

Чистий дохід від премій:

= $2 000 (продаж) – $800 (купівля) = $1 200 (максимальний прибуток)

PnL за експірацією:

Підсумок стратегії:

Висновок:

«Ведмежий кол-спред» – це консервативна стратегія для ведмежого або бокового ринку, яка приносить прибуток, якщо ціна суттєво не зростає; вона підходить для стабільних або слабких ринкових умов.

Стратегія «Бичачий пут-спред»

«Бичачий пут-спред» — це спрямована комбінована опціонна стратегія, що використовується при помірно бичачих очікуваннях або коли передбачається, що ринок не впаде нижче певного рівня. Вона передбачає продаж і купівлю пут-опціонів з різними цінами виконання, що обмежує як ризики, так і винагороду.

Компоненти стратегії:

Вимоги:

Однакова дата експірації; K₁ > K₂.

Приклад (з використанням BTC):

Поточна ціна BTC: $100 000

Якщо ви вважаєте, що BTC не впаде нижче $95 000, ви можете дотримуватися наведеної нижче стратегії:

- Чистий дохід = $1 000 − $500 = $500 (максимальний прибуток)

- Максимальний збиток = спред страйку − чистий дохід = $5 000 − $500 = $4 500

PnL за експірацією:

Підсумок стратегії:

Висновок:

«Бичачий пут-спред» — це стратегія комбінації коротких пут-опціонів з обмеженим ризиком та обмеженим прибутком. Вона ідеально підходить, якщо ви очікуєте, що базовий актив зросте в ціні або втримається вище певного рівня підтримки. Ця стратегія забезпечує вищу ймовірність успіху, ніж лонг-позиція, зберігаючи при цьому рівень ризику під контролем.

Стратегія «Ведмежий пут-спред»

«Ведмежий пут-спред» — це спрямована опціонна стратегія, ідеальна, коли ви маєте ведмежий прогноз і очікуєте помірного зниження ціни базового активу. Ця стратегія передбачає одночасну купівлю та продаж пут-опціонів з різними цінами виконання, що забезпечує чітко визначений рівень ризику та визначену винагороду.

Компоненти стратегії:

Вимоги: K1>K2

Приклад (з використанням BTC):

Припустимо, що поточна ринкова ціна BTC становить $100 000. Ви очікуєте, що BTC знизиться приблизно до $95 000.

Ви будуєте наступний «Ведмежий пут-спред»:

- Чиста вартість = $2 000 (максимальний збиток)

- Максимальний прибуток = спред страйку - вартість = $5 000 - $2 000 = $3 000

PnL за експірацією:

Підсумок стратегії:

Висновок:

«Ведмежий пут-спред» — це комбінована опціонна стратегія для ведмежого ринку, що використовує нижчі витрати для отримання прибутку від помірного зниження ціни, дозволяючи уникнути високої вартості та значних ризиків, притаманних купівлі «голих» пут-опціонів; вона підходить для консервативних ведмежих інвесторів.

Стратегія «Покритий кол»

- Визначення: Інвестор володіє певною кількістю базового активу (наприклад, BTC) і продає рівну кількість кол-опціонів на цей актив. Це означає, що інвестор отримує премію, погоджуючись на те, що якщо ціна базового активу на момент експірації перевищить ціну виконання, він буде змушений продати актив.

- Переваги:

- Дохід від премії: Отримання додаткового прибутку від продажу опціонів під час утримання базового активу.

- Обмежений ризик: Оскільки ви володієте базовим активом, ризик теоретично обмежений; ви лише втрачаєте частину потенційного прибутку від зростання ціни.

- Підходить для нейтральних або помірно бичачих ринків: Коли ціна базового активу на момент експірації знаходиться на рівні або нижче ціни виконання, інвестори можуть залишити актив у себе і зберегти отриману премію.

- Недоліки:

- Обмежений потенціал зростання: Якщо ціна базового активу значно зростає, прибуток обмежується ціною виконання плюс отримана премія.

Приклад (BTC ≈ $100 000):

Припустімо, що поточна ринкова ціна BTC становить $100 000, ви вже володієте 1 BTC і вирішили застосувати стратегію «Покритий кол»:

Розрахунок чистого прибутку:

Премія, отримана від продажу опціону: $3 000

Максимальний прибуток: Якщо ціна BTC перевищує $110 000 на момент експірації, ви будете змушені продати свій BTC за $110 000 плюс отримана премія в розмірі $3 000.

- Максимальний прибуток = $110 000 (ціна виконання) + $3 000 (премія) - $100 000 (вартість утримання) = $13 000

Максимальний збиток: Якщо ціна BTC падає до $0, максимальний збиток дорівнює повній вартості утримуваного BTC.

- Максимальний збиток = $100 000 (вартість утримання) - $3 000 (отримана премія) = $97 000

Точка беззбитковості: Коли ціна BTC дорівнює $100 000 + $3 000 (премія).

- Точка беззбитковості = $100 000 + $3 000 = $103 000.

PnL за експірацією:

Висновок:

- «Покритий кол» підходить для бичачих або нейтральних ринків, особливо коли не очікується суттєвого зростання ринку.

- Ця стратегія генерує преміальний дохід, зберігаючи при цьому базовий актив.

- Однак, якщо ринок значно зростає, максимальний прибуток обмежується ціною виконання плюс премія.

Припустімо, що поточна ринкова ціна BTC становить $100 000, ви вже володієте 1 BTC і вирішили застосувати стратегію «Покритий кол»:

Розрахунок чистого прибутку:

Премія, отримана від продажу опціону: $3 000

Максимальний прибуток: Якщо ціна BTC перевищує $110 000 на момент експірації, ви будете змушені продати свій BTC за $110 000 плюс отримана премія в розмірі $3 000.

- Максимальний прибуток = $110 000 (ціна виконання) + $3 000 (премія) - $100 000 (вартість утримання) = $13 000

Максимальний збиток: Якщо ціна BTC падає до $0, максимальний збиток дорівнює повній вартості утримуваного BTC.

- Максимальний збиток = $100 000 (вартість утримання) - $3 000 (отримана премія) = $97 000

Точка беззбитковості: Коли ціна BTC дорівнює $100 000 + $3 000 (премія).

- Точка беззбитковості = $100 000 + $3 000 = $103 000.

PnL за експірацією:

Висновок:

- «Покритий кол» підходить для бичачих або нейтральних ринків, особливо коли не очікується суттєвого зростання ринку.

- Ця стратегія генерує преміальний дохід, зберігаючи при цьому базовий актив.

- Однак, якщо ринок значно зростає, максимальний прибуток обмежується ціною виконання плюс премія.

Наданий тут зміст призначений лише для ознайомлення та освітніх цілей і не є фінансовою, інвестиційною, торговою чи юридичною порадою, а також не є пропозицією або закликом купувати чи продавати будь-які цифрові активи. Gate не надає жодних прямих чи непрямих заяв або гарантій щодо точності, повноти чи актуальності інформації, що міститься тут. Функціонал продукту, інтерфейси, правила та структура комісій можуть оновлюватися або змінюватися у будь-який час. Для отримання найактуальнішої інформації звертайтеся до останніх оголошень і фактичних даних, що відображаються на платформі Gate.

Інвестиції в цифрові активи пов'язані зі значними ризиками, а ціни можуть суттєво коливатися. Ви можете втратити всю суму своїх інвестицій. Приймайте рішення обережно, враховуючи власний фінансовий стан і рівень толерантності до ризику після повного розуміння супутніх ризиків. За потреби рекомендується звернутися до незалежного професійного фінансового чи юридичного радника.

Щоб отримати додаткову інформацію про потенційні ризики, зверніться до Розкриття інформації про ризики та Угоди користувача Gate.