Что такое Fully Diluted Valuation (FDV)?

Fully Diluted Valuation (FDV) — это расчетная максимальная стоимость криптопроекта при условии, что все токены выпущены и доступны на рынке. FDV определяют умножением текущей цены токена на максимальное или итоговое общее предложение. Такой показатель отражает долгосрочный потенциал и масштаб проекта, в отличие от традиционной рыночной капитализации, которая учитывает только токены в обращении. FDV особенно важен для новых токенов или активов с низкой ликвидностью, поскольку показывает риски будущего увеличения предложения, способные повлиять на цену.

Почему важно разбираться в FDV?

FDV позволяет инвесторам понять, не заложена ли оценка проекта авансом, а также прогнозировать возможное давление на цену при будущих разблокировках токенов. На крипторынке многие новые токены выходят с малой долей предложения в обращении (обычно 5–15 %), из-за чего рыночная капитализация выглядит низкой, а FDV может быть существенно выше. По мере того как заблокированные токены поступают в обращение — часто ежемесячно или ежеквартально — рост предложения может приводить к снижению цены. Сравнение FDV и рыночной капитализации до инвестирования помогает выявить проекты с высоким FDV и низким объемом обращения, что сигнализирует о потенциальном давлении продаж.

Для участников Launchpad-событий, стейкинга, майнинга или торговли на вторичном рынке FDV — один из ключевых ориентиров при выборе времени и сектора. Например, два проекта в одной отрасли могут иметь схожие цены, но если у одного FDV значительно выше, это указывает на более высокие ожидания роста и больший риск.

Как рассчитывается FDV?

FDV обычно вычисляют по формуле: «цена × общее или максимальное предложение», тогда как рыночная капитализация — это «цена × объем обращения».

Пример: если максимальное предложение токена — 100 млн, в обращении 10 млн, а цена $1, то рыночная капитализация составляет около $10 млн, а FDV — $100 млн. Разница между этими показателями отражает будущий выпуск 90 млн токенов, которые еще не разблокированы.

Разблокировка токенов (вестинг) — это график выпуска токенов, находящихся у команды, инвесторов или фондов. Токены постепенно становятся доступны для торговли по заранее установленному расписанию. Если разблокировки совпадают с ростом цены, рынок может поглотить новое предложение; в периоды слабого спроса массовые разблокировки могут привести к падению цены. Это похоже на поэтапные поставки: чем больше объем и слабее спрос, тем сильнее давление на цену.

Важно различать «total supply» и «max supply». В ряде проектов токены могут сжигаться или эмитироваться, что меняет общее предложение, а инфляционные токены могут увеличивать выпуск согласно протоколу. Для корректного расчета FDV всегда сверяйте данные из whitepaper, официальных анонсов и on-chain-статистики.

Где FDV наиболее заметен в криптоиндустрии?

FDV обычно указывается на страницах новых листингов токенов, в информационных разделах проектов, в колонках оценки на аналитических платформах и в обсуждениях календарей разблокировок.

На страницах новых листингов или спотовой торговли Gate, как правило, отображаются «общее предложение, объем обращения, FDV и рыночная капитализация». Например, AI-токен при запуске на Gate может иметь 10 % предложения в обращении, цену $0,5 и максимальное предложение 1 млрд токенов — рыночная капитализация составит $50 млн, а FDV — $500 млн. Пользователи анализируют эти данные для определения объема позиции и времени входа, особенно если крупные разблокировки запланированы ежемесячно.

В сценариях Launchpad/Startup проекты объявляют стартовый объем обращения и планы вестинга. Даже если лимиты на участие небольшие, а цена низкая, FDV, существенно превышающий средний по сектору, говорит о высоких ожиданиях рынка и рисках. Если экосистема развивается медленно или разблокировки происходят быстро, давление на цену усиливается.

В DeFi-майнинге вознаграждения часто распределяются из нециркулирующих запасов, что увеличивает общее предложение. При высоком FDV стоит внимательно оценивать, не приведет ли рост предложения к размыванию стоимости токена.

Торговля фьючерсами также зависит от FDV и графика разблокировок. При приближении крупных разблокировок рыночные настроения становятся осторожнее, растет волатильность и ставки финансирования, а краткосрочные стратегии должны учитывать риски событий.

- Проверяйте график предложения и разблокировок: Изучайте whitepaper и официальные источники, чтобы узнать детали по «total/max supply», «проценту в обращении» и «графику разблокировок». Сверяйте эти данные с информацией Gate или платформами типа TokenUnlocks.

- Сравнивайте с лидерами сектора: Сопоставляйте FDV интересующего проекта с топовыми в той же категории. Если FDV заметно выше без подтвержденных фундаментальных показателей, уменьшайте позицию или ждите лучшего момента для входа.

- Учитывайте события и ликвидность: Избегайте высокой маржи во время крупных разблокировок или при низком объеме обращения. Если участвуете, входите постепенно, ставьте стоп-лоссы и используйте ликвидные ценовые зоны.

- Оценивайте утилиту токена и планы по выкупу/сжиганию: Токены с четкими сценариями использования — для стейкинга, скидок на комиссии или обеспечения безопасности сети, а также с реальными механизмами выкупа/сжигания — менее подвержены давлению предложения. Слабая утилита при высоком FDV увеличивает риски.

- Проводите динамический мониторинг: Ежемесячно отслеживайте прогресс по разблокировкам, развитию экосистемы и динамике цены. Если разблокировки превышают ожидания или рост экосистемы замедляется, своевременно корректируйте портфель.

Какие актуальные тренды FDV и важные данные?

В 2025 году новые токены в основном выходят по модели «низкое обращение, высокий FDV» — особенно в секторах AI, restaking и L2. На листингах и аналитических платформах видно, что большинство проектов стартуют с 5–20 % предложения в обращении и плотным графиком разблокировок в первые 6–12 месяцев.

В третьем и четвертом кварталах 2025 года интерес к «событиям разблокировок» значительно вырос: увеличилось число посещений страниц проектов и подписок на напоминания о разблокировках, поскольку инвесторы сосредоточились на анализе предложения. По сравнению с 2024 годом обсуждения сместились от акцента на цене к комплексному анализу, включая динамику предложения и FDV.

На вторичных рынках во второй половине 2025 года новые токены с FDV, существенно превышающим средний по сектору, демонстрировали более высокую волатильность в периоды разблокировок — если только сильные фундаментальные показатели не поддерживали цену. Проекты с большим объемом обращения и плавным графиком разблокировок показывали более стабильную динамику.

Ключевые источники данных: информационные страницы проектов на биржах, колонки supply/FDV на CoinGecko, а также квартальные календари и статистика разблокировок на TokenUnlocks за 2025 год. Всегда проверяйте дату обновления и методы расчета используемых данных.

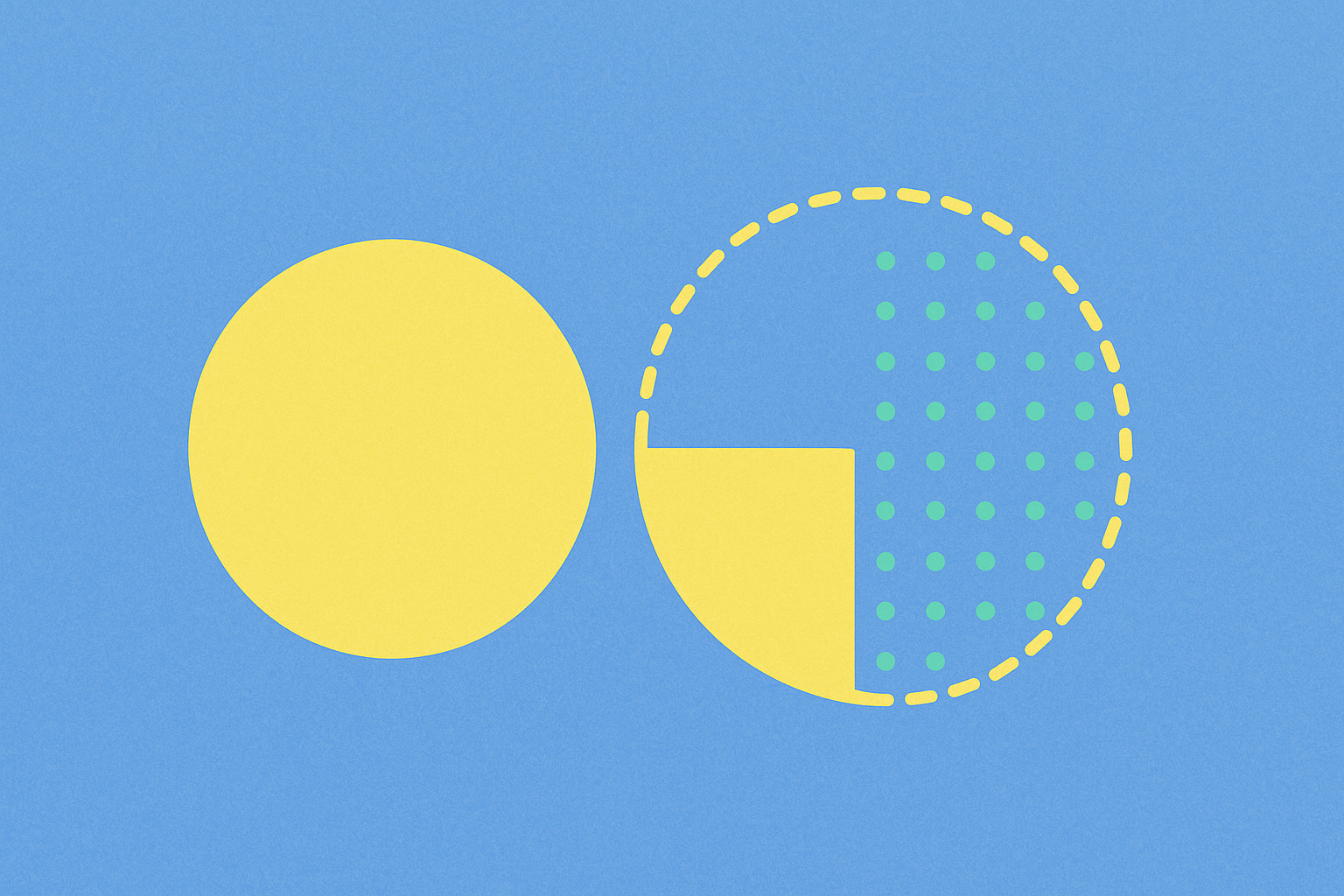

В чем разница между FDV и рыночной капитализацией?

Главное отличие — в охвате: рыночная капитализация отражает текущую стоимость только обращающихся токенов, а FDV учитывает все токены, которые когда-либо будут существовать, даже если они еще заблокированы.

Числовой пример: цена $1, в обращении 10 млн токенов, максимальное предложение — 100 млн. Рыночная капитализация — $10 млн («текущий масштаб»), а FDV — $100 млн («потенциальный масштаб после полного выпуска»). Если ежемесячно разблокируется 5 млн токенов в течение года, увеличивая обращение до 70 млн, то при отсутствии нового спроса цена, вероятно, снизится.

Это похоже на акции компаний: рыночная капитализация — это «акции в свободном обращении × цена акции», а FDV — «все акции (включая опционы/ограниченные) × цена». Разблокировки токенов в крипте часто происходят быстрее, чем вестинг акций, поэтому FDV становится актуальным фактором для кратко- и среднесрочного ценообразования.

Ключевые термины

- Fully Diluted Valuation (FDV): расчетная рыночная капитализация при выпуске всех токенов; определяется как общее предложение токенов, умноженное на текущую цену.

- Рыночная капитализация: стоимость, полученная умножением числа токенов в обращении на текущую цену; отражает фактическую рыночную стоимость.

- Circulating Supply: количество токенов, доступных для торговли; не включает заблокированные или невыпущенные токены.

- График выпуска токенов: расписание и правила поэтапной разблокировки и распределения токенов, устанавливаемые командой проекта.

- Токеномика: проектирование моделей распределения токенов, стимулов и механизмов мотивации.

- Риск размывания: риск, что значительный будущий выпуск токенов приведет к снижению цены.

FAQ

Я вижу проект с рыночной капитализацией $100 млн и FDV $1 млрд. Почему такая большая разница?

Рыночная капитализация учитывает только токены в обращении, а FDV — все будущие разблокированные токены по текущей цене. Проще говоря: рыночная капитализация показывает реальный масштаб, а FDV — теоретический, если бы все токены были в обращении. Большой разрыв означает, что много токенов еще заблокировано — их разблокировка может увеличить предложение и снизить цену.

Почему у некоторых проектов особенно большая разница между FDV и рыночной капитализацией? Что это значит?

Большая разница часто указывает на длительные периоды вестинга или значительные заблокированные резервы у команды или инвесторов. Это может свидетельствовать как о долгосрочном планировании, так и о скрытом риске давления продаж. Всегда изучайте график выпуска токенов, чтобы понять, сколько будет разблокировано за ближайшие 6–12 месяцев.

На что обращать больше внимания перед инвестированием — на рыночную капитализацию или FDV? Что важнее?

Оба показателя важны, но выполняют разные задачи. Рыночная капитализация отражает текущий интерес, а FDV помогает прогнозировать долгосрочные инфляционные риски из-за разблокировок. Анализируйте оба: если FDV/рыночная капитализация превышает 5x, стоит опасаться будущего инфляционного давления.

Означает ли низкий FDV, что проект недооценен и стоит покупки?

Не обязательно. Низкий FDV может означать, что большинство токенов уже в обращении (что хорошо), или что проект не пользуется спросом (что негативно). Не полагайтесь только на FDV — учитывайте фундаментальные показатели, активность сообщества и реальную утилиту.

Как новичкам быстро оценить, адекватен ли FDV проекта?

Сравнивайте FDV/рыночную капитализацию с ведущими проектами в той же категории на Gate или других платформах. Изучайте график разблокировок — если за полгода планируется крупный выпуск, действуйте осторожно. Как правило, у зрелых проектов FDV/рыночная капитализация составляет 1,5–3x, значения выше 10x требуют особой осторожности.

Источники и дополнительная информация