Введение

Медленные активы — займы, здания, сырьевые товары — начинают интегрироваться в самые стремительные рынки современности. Токенизация обещает ликвидность, но на деле создает иллюзию: виртуальный слой ликвидности вокруг неликвидного ядра. Так возникает парадокс ликвидности RWA.

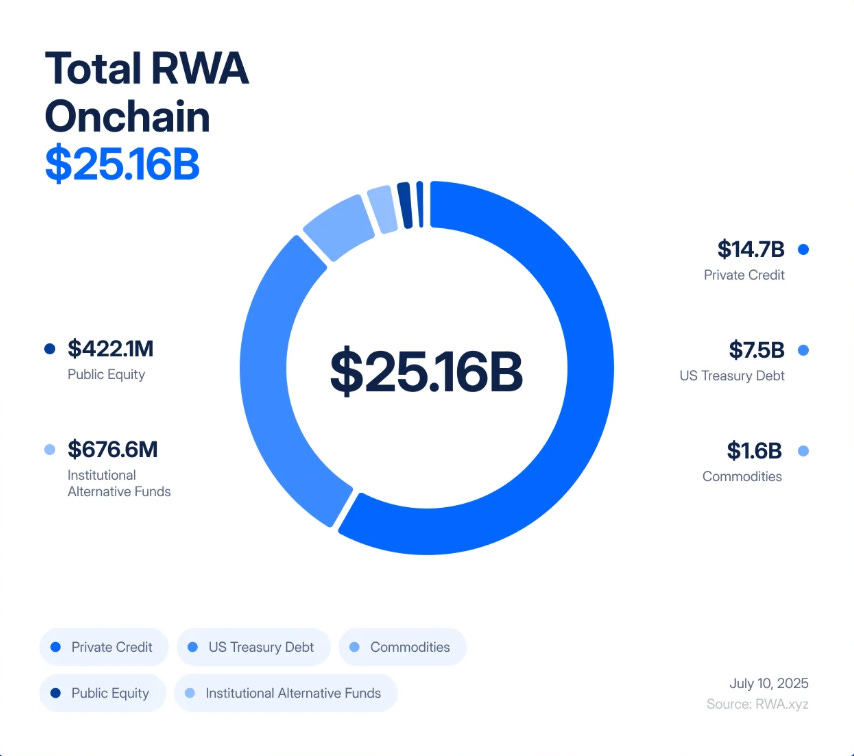

Всего за пять лет токенизированные реальные активы (RWA) выросли с $85 млн эксперимента до $25 млрд рыночной капитализации, увеличившись «в 245 раз с 2020 по 2025 годы благодаря институциональному спросу на доходность, прозрачности и эффективности балансов».

BlackRock выпускает токенизированные казначейские облигации, Figure Technologies перевела миллиарды долларов частных кредитов на блокчейн, а сделки с недвижимостью — от Нью-Джерси до Дубая — дробятся и торгуются на децентрализованных биржах.

Аналитики прогнозируют, что вскоре токенизацию пройдут активы на триллионы долларов. Для многих это — долгожданный мост между традиционными и децентрализованными финансами, шанс объединить надежность реальной доходности с прозрачностью и быстротой блокчейн-инфраструктур.

Однако под энтузиазмом кроется структурная проблема. Токенизация не меняет сущность офисного здания, частного займа или золотого слитка: это всё ещё медленные, неликвидные активы, юридически и операционно связанные контрактами, реестрами, судами. Токенизация создает внешний слой высокой ликвидности, который можно мгновенно торговать, кредитовать, ликвидировать. В итоге медленные риски кредитования и оценки превращаются в высокочастотную волатильность, распространяющуюся не месяцами, а минутами.

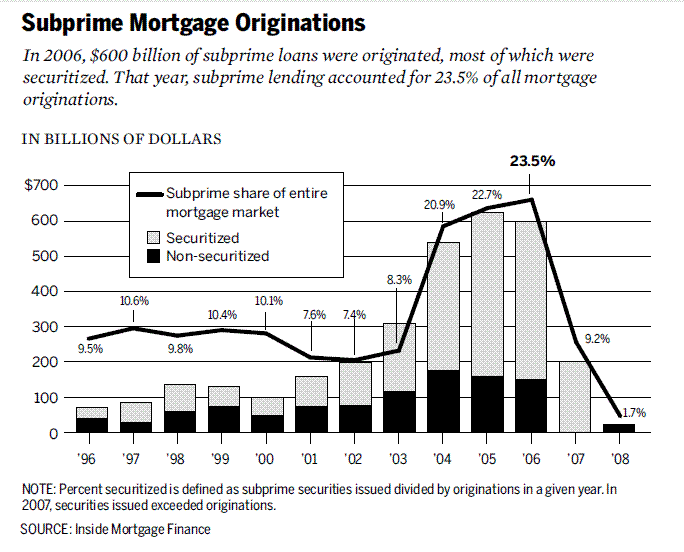

Такая ситуация уже наблюдалась: в 2008 году Уолл-Стрит столкнулась с последствиями, когда неликвидные активы были преобразованы в ликвидные деривативы. Субстандартные ипотечные кредиты обесценивались постепенно; обеспеченные долговые обязательства (CDO) и кредитные дефолтные свопы (CDS) — быстро. Дисбаланс между реальными дефолтами и финансовой инженерией привел к системному кризису. Сегодня существует риск воспроизведения этой модели на блокчейн-инфраструктуре, где кризис распространяется с высокой скоростью.

В качестве примера можно привести токен, обеспеченный коммерческой недвижимостью в округе Берген, Нью-Джерси. На бумаге здание надежно: арендаторы платят, ипотека обслуживается, право собственности оформлено. Однако юридическая процедура передачи права — проверка титула, подписи, регистрация у клерка округа — занимает недели. Недвижимость функционирует медленно, последовательно, под контролем документов и судов.

Теперь этот же объект размещается на блокчейне. Право собственности хранится в SPV (специальное юридическое лицо), которое выпускает цифровые токены, отражающие долевую собственность. Актив становится объектом круглосуточной торговли: за один день токены могут сменить владельца сотни раз на DEX, быть использованы в качестве залога в кредитных протоколах, объединяться в структурированные продукты с обещанной реальной доходностью.

При этом существенных изменений с самой недвижимостью не происходит. Если крупный арендатор обанкротится, стоимость объекта упадёт, если юридические права SPV оспорят — последствия затянутся на месяцы или годы. Но на блокчейне доверие исчезает мгновенно: достаточно слуха, задержки оракула или резкой продажи — и начинается автоматический каскад ликвидаций. Здание остается, а токен, его представляющий, может обесцениться за считанные минуты, приводя к падению пулов обеспечения, кредитных протоколов, стейблкойнов.

Так проявляется парадокс ликвидности RWA: иллюзия, что интеграция неликвидных активов в высоколиквидные рынки делает их более безопасными, тогда как на практике риски возрастают.

2008: медленный кризис против 2025: потрясения в реальном времени

В середине 2000-х Уолл-Стрит преобразовала субстандартные ипотечные кредиты — неликвидные, рискованные долги — в сложные финансовые инструменты.

Ипотека объединялась в ипотечные ценные бумаги (MBS), затем нарезалась на транши в виде CDO. Для хеджирования банки применяли CDS. Формально схема создавала "безопасные" AAA-активы из нестабильных кредитов. На практике — формировала структуру с высокой степенью риска и непрозрачности.

Кризис наступил, когда медленный поток дефолтов по ипотеке столкнулся с быстрой реакцией рынка CDO и CDS. Выселение объектов занимало месяцы, тогда как деривативы, связанные с ними, переоценивались за секунды. Такой дисбаланс не был единственной причиной краха, но именно он превратил локальные дефолты в глобальный шок.

Токенизация RWA может привести к аналогичному разрыву, только в более сжатые сроки. Вместо дробления субстандартных ипотек теперь фрагментируются частные кредиты, недвижимость и казначейские облигации в ончейн-токены. Вместо CDS появятся производные на RWA: опционы, синтетические активы, структурные продукты на токены RWA. А вместо рейтинговых агентств с AAA теперь оценка доверяется оракулам и кастодианам — новым "чёрным ящикам".

Параллель очевидна: ускорение движения медленных, неликвидных активов, их упаковка в структуры, имитирующие ликвидность, и размещение на рынках, действующих намного быстрее базовых активов. В 2008 году обрушение длилось месяцами. В DeFi распространение кризиса может занять минуты.

Сценарий 1: Кредитный дефолтный каскад

Протокол частного кредитования токенизировал портфель займов МСП на сумму $5 млрд. Формально доходность стабильна — 8–12%. Инвесторы используют токен как безопасный залог, занимая под него на Aave и Compound.

Но в экономике наступает кризис. Дефолты растут. Реальная стоимость кредитного портфеля падает, но оракул обновляет ончейн-цену лишь раз в месяц. На блокчейне токен по-прежнему выглядит устойчиво.

Появляются слухи: несколько крупных заемщиков пропустили платежи. Трейдеры спешат продать токен прежде, чем оракул обновится. Рынок опускает цену ниже "официальной" — происходит разрыв котировки.

Этого достаточно, чтобы запустились алгоритмы DeFi. Кредитные протоколы автоматически ликвидируют кредиты, залогом которых служит токен. Ликвидаторы погашают долги, забирают обеспечение и сбрасывают активы на биржах — давя цену ещё ниже. Волна ликвидаций нарастает. В считанные минуты медленная кредитная проблема превращается в полномасштабный ончейн-кризис.

Сценарий 2: Стремительное падение стоимости недвижимости

Кастодиан, управляющий токенизированной коммерческой недвижимостью на $2 млрд, подвергается взлому и сообщает о возможных юридических проблемах с правами собственности. В это же время город, где находятся многие объекты, накрывает ураган.

Вне блокчейна стоимость активов под вопросом; токены на блокчейне обесцениваются мгновенно.

На децентрализованных биржах инвесторы спешно ликвидируются. Автоматические маркетмейкеры теряют ликвидность, цена токена резко падает.

Во всей экосистеме DeFi этот токен был обеспечением. Ликвидации проходят, но изъятое обеспечение — неликвидно и обесценено. Кредитные протоколы остаются с невозвратными долгами. То, что позиционировалось как институциональная недвижимость на блокчейне, превращается в дыру в балансах DeFi и у фондов TradFi, связанных с этими протоколами.

Оба сценария демонстрируют единый механизм: внешний слой ликвидности рушится быстрее, чем может реагировать базовый актив. Здание всё ещё стоит, займ существует, но его ончейн-эквивалент исчезает за минуты и тянет всю систему за собой.

Следующий этап: производные на RWA

Финансовые рынки не ограничиваются базовым слоем. Появился новый класс активов — и Уолл-Стрит (теперь и DeFi) строит на нем производные. Субстандартная ипотека дала начало MBS, затем CDO, затем CDS. Каждый слой обещал лучшую защиту, но только усиливал уязвимость.

Токенизация RWA пойдет тем же путём. Первая волна — дробленые кредиты, облигации, недвижимость. Вторая неизбежна: производные на RWA. Токены объединяются в индексы, транши нарезаются на надежные и рискованные части, синтетические инструменты позволяют делать ставки на корзины займов или недвижимости. Токен, обеспеченный активами из Нью-Джерси и Сингапура, упакуют в единый доходный продукт и задействуют в кредитных стратегиях DeFi.

Ончейн-деривативы могут выглядеть безопаснее CDS 2008 года за счет полной обеспеченности и прозрачности. Однако риски не исчезают, они трансформируются: баги смарт-контрактов сменяют дефолты контрагентов, ошибки оракулов — мошенничество рейтинговых агентств, провалы управления — крах AIG. Суть та же: плечо, скрытые корреляции, уязвимость всей системы от одной точки сбоя.

Диверсификация — объединение облигаций, кредитов, недвижимости в токенизированной корзине — игнорирует тот факт, что теперь все эти активы зависят от блокчейн-инфраструктуры. Сбой в оракуле, стейблкойне или кредитном протоколе обрушит любые производные на RWA, независимо от разнообразия базовых активов.

Такие продукты будут позиционироваться как мост зрелости, доказательство того, что DeFi воспроизводит сложные рынки TradFi. Однако они могут ускорить разрушение: при первом крупном потрясении система не адаптируется, а ломается.

Выводы

Бум RWA преподносится как мост между традиционными и децентрализованными финансами. Токенизация действительно увеличивает эффективность, гибкость и расширяет доступ к доходности. Однако она не меняет сущность активов: займы, здания и сырье остаются медленными и неликвидными, даже если их цифровые эквиваленты торгуются с блокчейн-скоростью.

Это и есть парадокс ликвидности: интеграция неликвидных активов в высоколиквидные рынки увеличивает уязвимость и рефлексивность системы. Инструменты, ускоряющие рынки и повышающие прозрачность, одновременно делают их более подверженными внезапным шокам.

В 2008 году на трансформацию ипотечных дефолтов в глобальный кризис ушли месяцы. С токенизированными RWA аналогичный разрыв может привести к кризису за минуты. Вывод — учитывать риски токенизации: применять более консервативные оракулы, улучшать стандарты обеспечения, внедрять надежные механизмы защиты.

Возможность избежать повторения прошлых кризисов сохраняется, если учитывать выявленные риски.

Оговорка:

- Статья перепечатана из [Tristero Research]. Все права принадлежат оригинальному автору [Tristero Research]. При наличии возражений по публикации обращайтесь к команде Gate Learn для оперативного решения вопроса.

- Отказ от ответственности: Мнения и выводы, изложенные в статье, отражают исключительно авторскую позицию и не являются инвестиционной рекомендацией.

- Переводы выполнены командой Gate Learn. Если не указано иначе, копирование, распространение или плагиат переведённых материалов запрещены.