Ликвидность — ключевой фактор для функционирования рынка криптовалют

Ликвидность определяет каждый цикл развития криптовалютного рынка. Долгосрочное развитие зависит от внедрения технологий, но именно движение денежных потоков влияет на котировки. За последние месяцы темпы притока капитала заметно снизились. По всем трём каналам поступления средств — stablecoins, ETF и Digital Asset Treasuries (DAT) — динамика ослабла, и крипторынок перешёл в стадию самофинансирования вместо расширения.

Технологическое внедрение важно, но именно ликвидность становится главным двигателем и определяющим фактором каждого криптоцикла. Важна не только глубина рынка, но и сама доступность денежных средств. Когда глобальное предложение денег увеличивается или реальные ставки снижаются, избыточная ликвидность неизбежно устремляется к рисковым активам, и криптовалюты исторически — особенно в 2021 году — становились одними из главных выгодоприобретателей.

Ранее ликвидность поступала в цифровые активы преимущественно через выпуск stablecoins, основной канал ввода фиатных средств. С развитием отрасли три крупных потока ликвидности стали определять приток нового капитала в криптоактивы:

- Digital Asset Treasuries (DAT) — токенизированные фонды и структуры доходности, объединяющие традиционные активы и ликвидность блокчейна.

- Stablecoins — ончейн-эквивалент фиатной ликвидности, выступающий базовым обеспечением для торговли и операций с плечом.

- ETF — инструмент традиционных финансов, обеспечивающий пассивному и институциональному капиталу доступ к BTC и ETH.

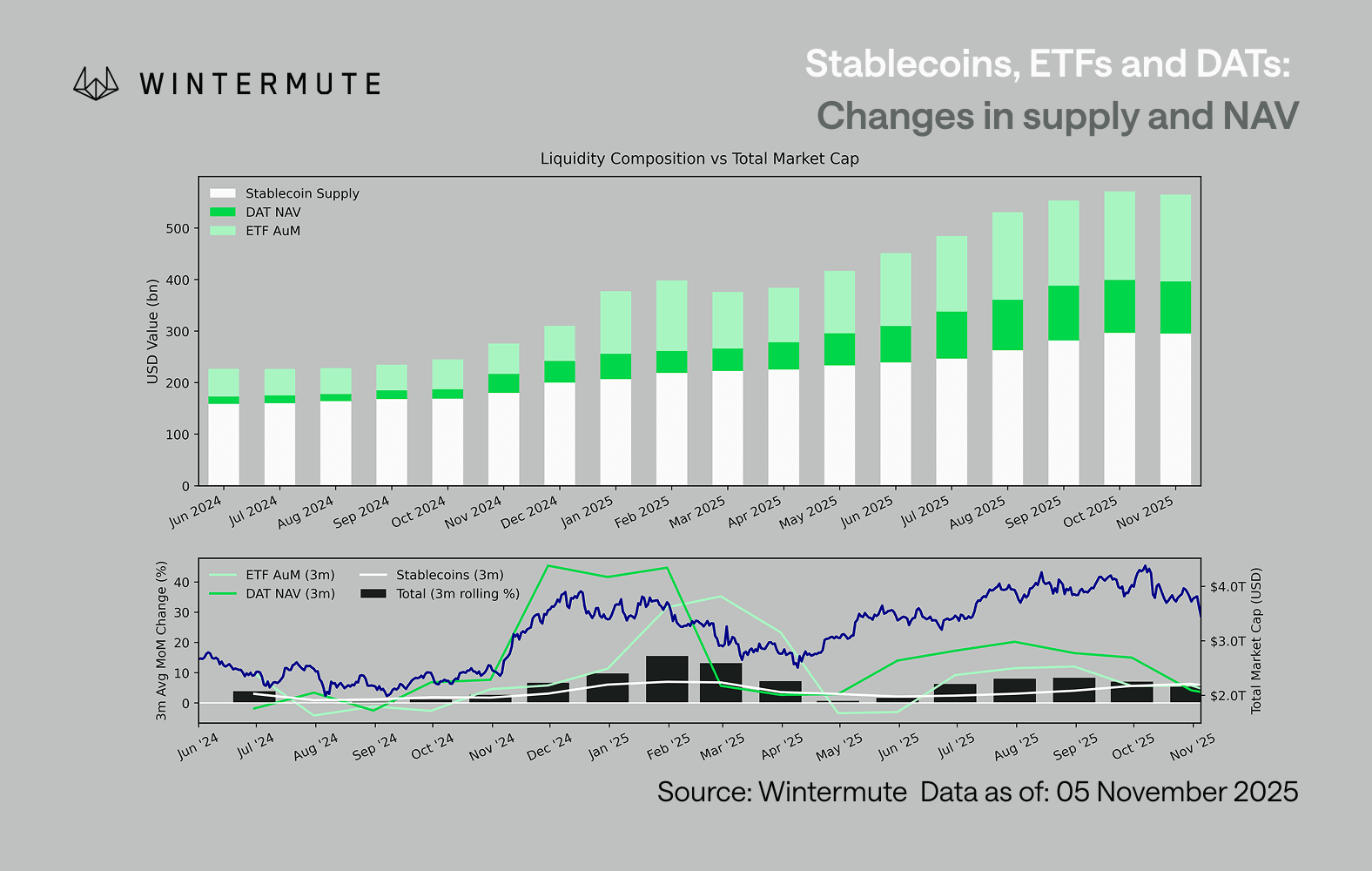

Объединение ETF AUM, DAT NAV и общего объёма выпущенных stablecoins даёт объективную оценку общего капитала, поступающего в цифровые активы. На графике ниже показано, как эти составляющие менялись за последние восемнадцать месяцев. Нижняя панель демонстрирует тесную корреляцию изменений этой суммы с общей рыночной капитализацией цифровых активов: ускорение притока ведёт к росту котировок.

Главное наблюдение — существенное замедление притока средств через DAT и ETF. Оба канала были сильны в 4 квартале 2024 г. и 1 квартале 2025 г., с кратковременным всплеском в начале лета, но затем импульс исчез. Ликвидность (M2) больше не поступает в экосистему так естественно, как в начале года. С начала 2024 г. совокупный объём DAT и ETF вырос примерно с $40 млрд до $270 млрд, а stablecoins увеличились с ~$140 млрд до ~$290 млрд, что отражает значительный структурный рост, но также и явное достижение плато.

Это замедление важно, потому что каждый канал отражает разный источник ликвидности: stablecoins показывают аппетит к риску внутри криптоиндустрии, DAT фиксируют институциональный спрос на доходность, а ETF отражают общие тренды размещения капитала в TradFi. Одновременное замедление всех трёх говорит о снижении объёмов свежих вложений, а не о простом перераспределении между продуктами. Ликвидность не исчезла — она просто перераспределяется внутри системы, не расширяя её.

Вне крипторынка ликвидность (M2) также не стагнирует. Хотя высокие ставки SOFR временно ограничивают приток, удерживая привлекательную доходность по наличным и направляя ликвидность в казначейские облигации, глобальный цикл смягчения продолжается, а QT в США официально завершён. Структурные условия по-прежнему благоприятны, но сейчас ликвидность ищет другие формы риска, такие как фондовый рынок. При уменьшении внешних притоков рыночная динамика становится замкнутой: капитал перетекает между основными и альтернативными секторами, а новые средства не поступают, создавая сценарий PVP. Поэтому ралли становятся краткосрочными, а рыночная широта сужается, несмотря на стабильный общий AUM. Сейчас волатильность вызвана в основном каскадными ликвидациями, а не устойчивыми трендами.

В дальнейшем существенное оживление любого из каналов — возобновление выпуска stablecoins, появление новых ETF или рост DAT — станет сигналом возвращения макроликвидности в цифровые активы. До тех пор крипторынок остаётся в фазе самофинансирования: капитал циркулирует, но не накапливается.

Дисклеймер:

- Статья перепечатана с ресурса [wintermute]. Все авторские права принадлежат оригинальному автору [Jasper De Maere]. Если у вас есть возражения по поводу перепечатки, обращайтесь в команду Gate Learn для оперативного решения вопроса.

- Дисклеймер: Мнения и выводы, изложенные в статье, отражают исключительно позицию автора и не являются инвестиционной рекомендацией.

- Переводы статьи на другие языки выполняются командой Gate Learn. Если не указано иное, копирование, распространение или плагиат переведённых материалов запрещены.

Пригласить больше голосов

Похожие статьи

Что такое Tronscan и как вы можете использовать его в 2025 году?

Что такое индикатор кумулятивного объема дельты (CVD)? (2025)

Что такое Нейро? Все, что вам нужно знать о NEIROETH в 2025 году

Что такое Solscan и как его использовать? (Обновление 2025 года)

15 криптовалютных проектов уровня 1 (L1), на которые стоит обратить внимание в 2024 году