Как с помощью Maker Rebate Bot на платформе HyperLiquid превратить $6 800 в $1,5 млн

Это наглядный пример того, почему умение программировать открывает новые горизонты. С его помощью всего за две недели можно было превратить 6 800 $ в 1,5 млн $ на @HyperliquidX.

Именно такой результат недавно продемонстрировал один из трейдеров HL.

Особенность случая в том, что трейдер практически не подвергал себя рыночному риску. Он не делал ставок на направление рынка и не гонялся за хайпом. В основе успеха — сложная стратегия маркетмейкинга, где ставку сделали на возвраты мейкерам, автоматизацию и жесткое управление рисками.

1. Маркетмейкинг на HyperLiquid

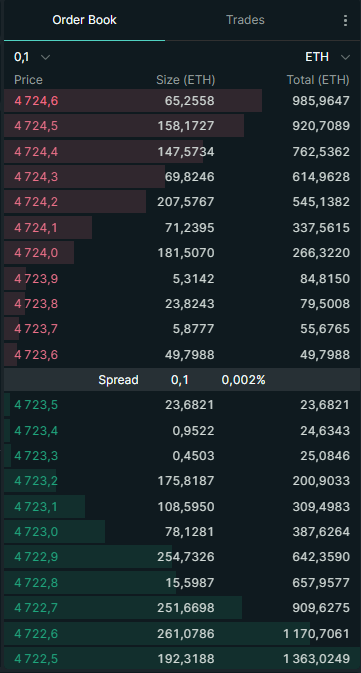

Перед тем как разбирать детали стратегии, важно понимать, как построен маркетмейкинг на HyperLiquid. HL — это биржа с классической книгой заявок. Здесь пользователи размещают:

- Bid — лимитные заявки на покупку (например: «Куплю SOL по 100 $»)

- Ask — лимитные заявки на продажу (например: «Продам SOL по 101 $»)

Все такие заявки образуют книгу заявок. А тех, кто их размещает, называют мейкерами.

- Мейкер — это участник, который заранее выставляет лимитные заявки и, тем самым, создает ликвидность.

- Тейкер исполняет имеющийся в книге ордер (например, покупка по рыночной цене по лучшему ask).

Маркетмейкеры жизненно важны для биржи, они формируют ликвидность и сужают спрэды. Без них сделки бы проходили по невыгодным ценам с высоким проскальзыванием.

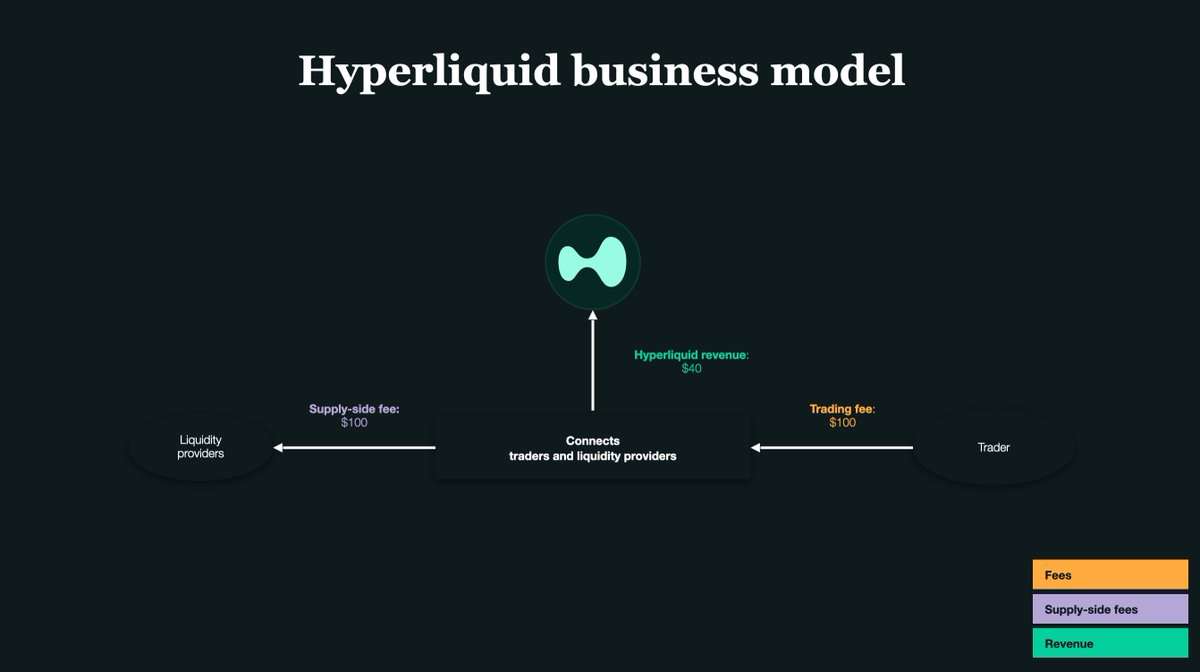

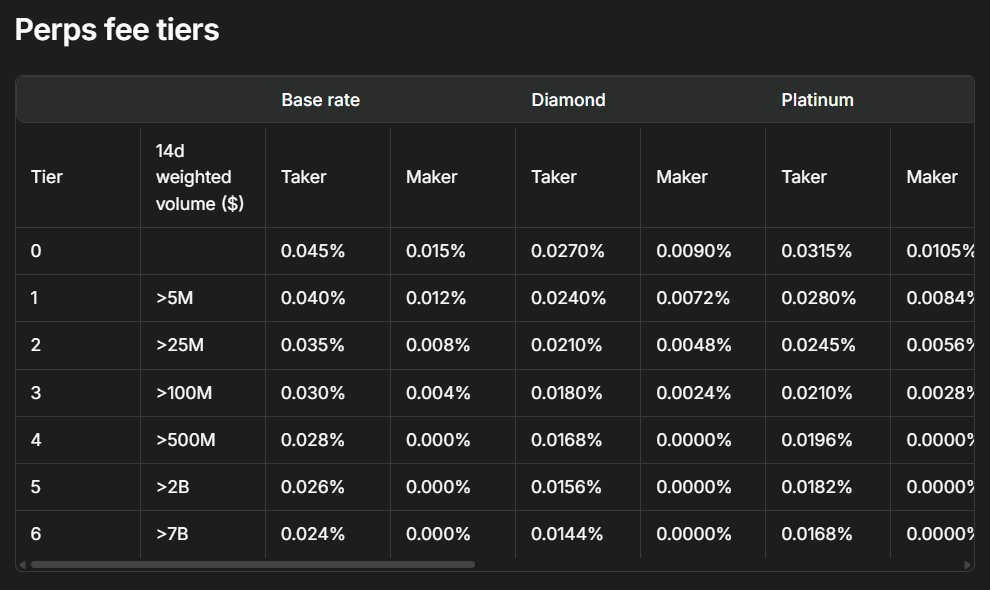

2. Всё строится на возвратах для мейкеров

Ключевой ресурс любой биржи — ликвидность. Чтобы ее поднять, HyperLiquid выплачивает мейкерам небольшой возврат каждый раз при исполнении их заявок.

На HL он составляет примерно 0,0030 % с каждой сделки. То есть 0,03 $ с 1 000 $ торгового объема.

Этот, казалось бы, мизерный возврат и позволил трейдеру разогнать капитал с 6 800 $ до 1,5 млн $. Его подход — односторонние лимитные заявки: ордера выставляются только на одной стороне книги (только на bid или только на ask), а при движении рынка заявки быстро отменялись или менялись на противоположную сторону.

Он обеспечивал ликвидность только с одной стороны, собирал микро-доход благодаря возвратам. С помощью алгоритма быстро переключал сторону, не допуская опасной экспозиции. Масштаб автоматизации превращал маленькие выплаты в гигантскую прибыль.

3. Классическая дилемма маркетмейкера

Почти все маркетмейкеры одновременно размещают заявки bid и ask.

Например, вы выставили bid на 1 SOL по 100 $ и ask на 1 SOL по 101 $.

Если обе стороны исполняются, вы купили по 100 $ и продали по 101 $, заработав на спрэде.

Но возникает риск переизбытка актива или стейблкоинов на балансе.

- Если исполнились только заявки на покупку, у вас на руках SOL.

- Если только заявки на продажу — вы держите стейблкоины.

При неблагоприятном движении рынка из-за такого “инвентаря” возможны значительные убытки.

Поэтому этот трейдер всегда применял односторонние заявки: так он жестко контролировал позицию и избегал получения ненужных активов. Главное последствие — уязвимость к “выбиванию”.

4. Что такое “выбить”?

Представьте: вы выставили bid на SOL по 100 $. В этот момент выходит негативная новость, и цена резко падает к 90 $.

- Ваша заявка по 100 $ остается в книге.

- Быстрее вас кто-то продает вам по 100 $.

- В итоге вы переплатили 10 %, и даже с возвратом получили крупный убыток.

Это и есть эффект невыгодного отбора (adverse selection).

Потому здесь всё решают точность и скорость обработки заявки: стратегия полностью зависит от эффективности и реакции торгового алгоритма.

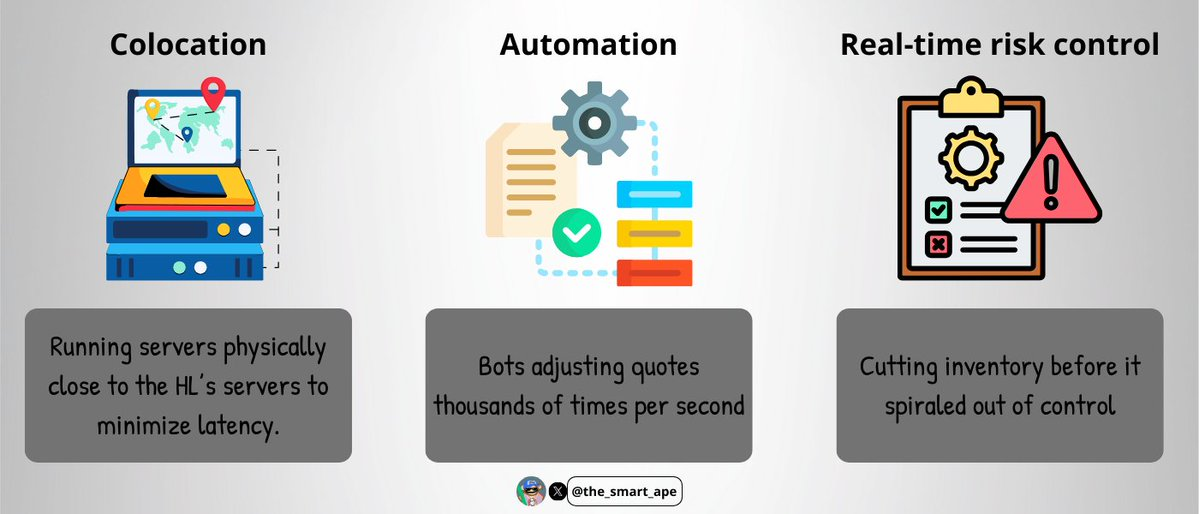

5. Инфраструктура высокочастотной торговли (колокация)

Чтобы избежать “выбивания”, трейдеру требовалось ультрабыстрое торговое решение:

- Колокация (colocation) — размещение серверов максимально близко физически к HL, для минимизации задержек.

- Автоматизация: боты, которые обновляют заявки тысячи раз в секунду.

- Непрерывный риск-контроль: немедленное закрытие позиции, когда это необходимо.

Создать и поддерживать такую инфраструктуру сложно и дорого, поэтому этим обладают лишь крупнейшие профи на рынке.

Бот с высокой вероятностью был написан на C++ или Rust для минимальных задержек. Серверы располагались рядом с движком сопоставления ордеров HL, чтобы ордера попадали в очередь первыми.

Данные книги забирались через WebSockets или gRPC в реальном времени. Ордеры выставлялись и отменялись за миллисекунды — только так можно собирать возвраты, не оставляя “залежалых” заявок.

6. Как обеспечивалась дельта-нейтральность

Самое впечатляющее — трейдер всегда оставался дельта-нейтральным. При обороте в миллиарды долларов чистая дельта по позиции не превышала 100 000 $.

Как это работало?

- Бот постоянно считал, сколько SOL накапливается.

- Выставлялся строгий лимит (не более 100 тыс. долларов экспозиции).

- Если предел превышался, бот останавливал торговлю по этой стороне и переключался на противоположную для балансировки.

Никакого арбитража между спотовым рынком и бессрочными фьючерсами — только торговля бессрочными фьючерсами, что упростило поддержание нейтральности.

Здесь требовалась высокая дисциплина: любая ошибка могла сильно сказаться на результате.

7. Математическая сторона

Математика стратегии проста и наглядна.

- За две недели оборот достиг 1,4 млрд долларов.

- Возврат мейкеру — 0,003 % с каждой сделки.

- Доход с возвратов: 1,4 млрд $ × 0,003 % = примерно 420 000 $.

Вся прибыль тут же реинвестировалась, каждое поступление — еще больший торговый объем. Эффект экспоненты увеличил общий профит до 1,5 млн долларов.

Стартовый капитал при этом — всего 6 800 $.

8. Почему просто скопировать не получится

Может появиться мысль: “Почему бы не повторить эту стратегию и не заработать столько же?” На практике это невозможно.

- У вас не будет такой скорости исполнения.

- У вас не будет такого объема капитала.

- У вас не будет настолько точного кода и алгоритма, реагирующего на каждое движение в книге заявок.

- У вас нет поддержки и круглосуточного мониторинга инфраструктуры.

Эта система предназначена для профессионалов и недоступна обычным трейдерам.

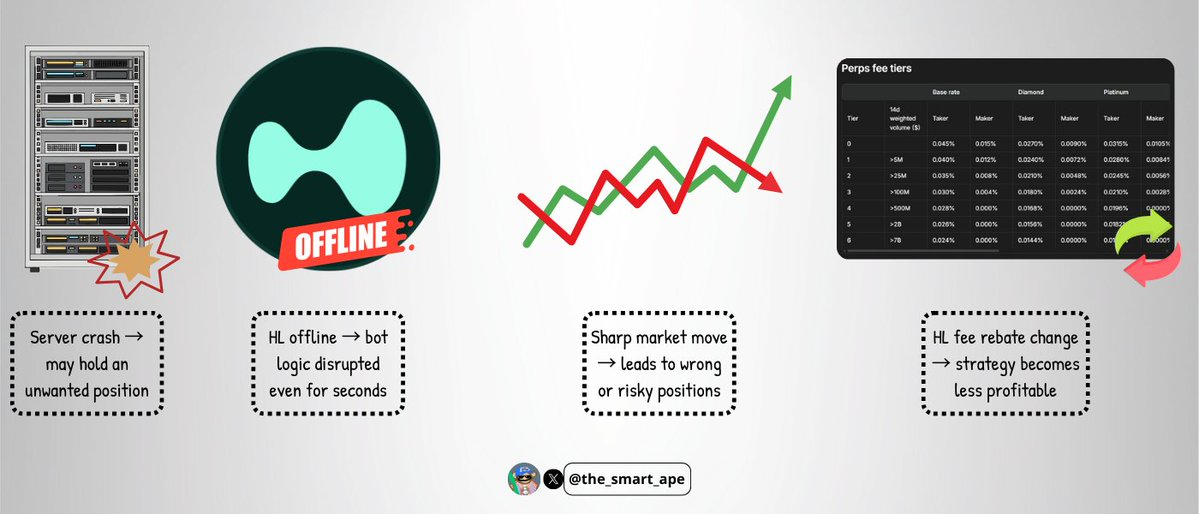

9. Риски стратегии

Даже у самых совершенных ботов остаются риски:

- Сбой серверов может оставить трейдера с критическими позициями.

- Сбои в работе HyperLiquid, пусть и редкие, могут за секунды “сломать” логику бота.

- Крайняя волатильность может нарушить работу стратегии односторонних заявок.

- Изменения комиссии на HL мгновенно делают стратегию нерентабельной.

Эта стратегия элегантна, но не дает абсолютной защиты.

10. Вывод

Превратить 6 800 $ в 1,5 млн $ за две недели — это не случайное везение, а результат технического мастерства, дисциплины и инженерного таланта.

Это отличный пример того, как грамотно использовать возвраты мейкера, сохранять дельта-нейтральность и сводить рыночный риск к минимуму.

Главный урок: успешная торговля — это не всегда про угадывание цены. Разобравшись в глубине рыночной структуры и выстроив систему, можно получать прибыль там, где другие не замечают возможностей.

Дисклеймер:

- Данная статья опубликована на ресурсе [the_smart_ape]. Все авторские права принадлежат оригинальному автору [the_smart_ape]. По вопросам публикации обращайтесь в команду Gate Learn — ваша заявка будет рассмотрена оперативно.

- Отказ от ответственности: все мнения и оценки в статье выражают позицию автора и не являются инвестиционной рекомендацией.

- Переводы статьи на другие языки выполняются командой Gate Learn. Если не указано иное, копирование, распространение и использование переводов запрещено.

Пригласить больше голосов

Содержание

1. Маркет-мейкинг на HyperLiquid

2. Всё о вознаграждениях мейкеров

3. Классическая задача маркет-мейкера

4. Что значит «быть снятым»?

5. Инфраструктура для высокочастотного трейдинга

6. Как он сохранял дельта-нейтральную позицию

7. Математическая основа

8. Почему стратегию нельзя просто скопировать

9. Риски данной стратегии

10. Выводы

Похожие статьи

Что такое Нейро? Все, что вам нужно знать о NEIROETH в 2025 году

Все, что Вам нужно знать об Ondo Finance(ONDO)

Все, что Вам нужно знать о Zapper

Понимание Tonstakers: Полное руководство по ликвидному стейкингу на блокчейне TON

Что такое стейблкоин?