Анализ фундаментальной логики «золотого роста»

В 2025 году, когда цена золота превысила $4 000 за унцию, это стало неожиданным событием — доказав, что этот «консервативный» инструмент способен к стремительному росту.

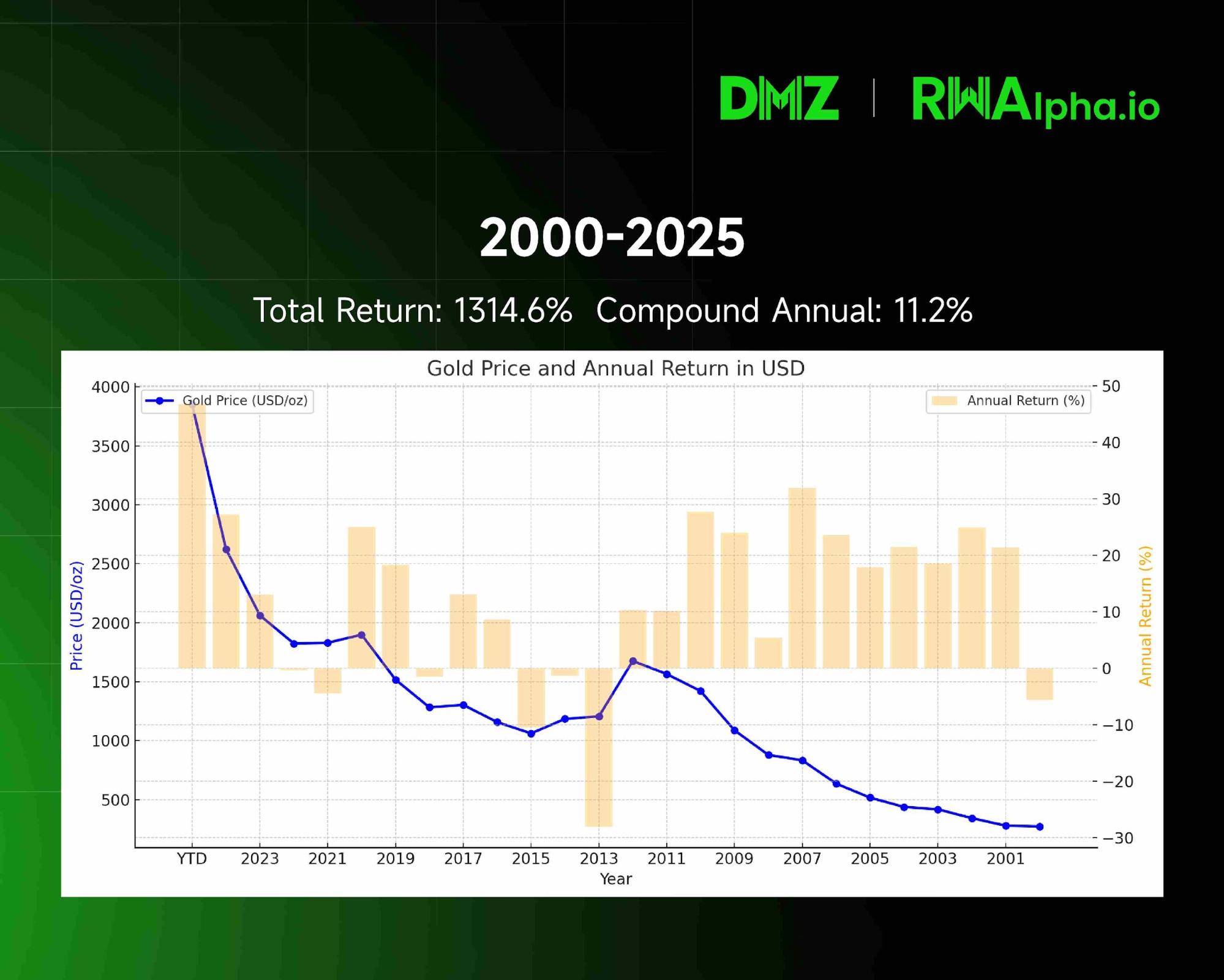

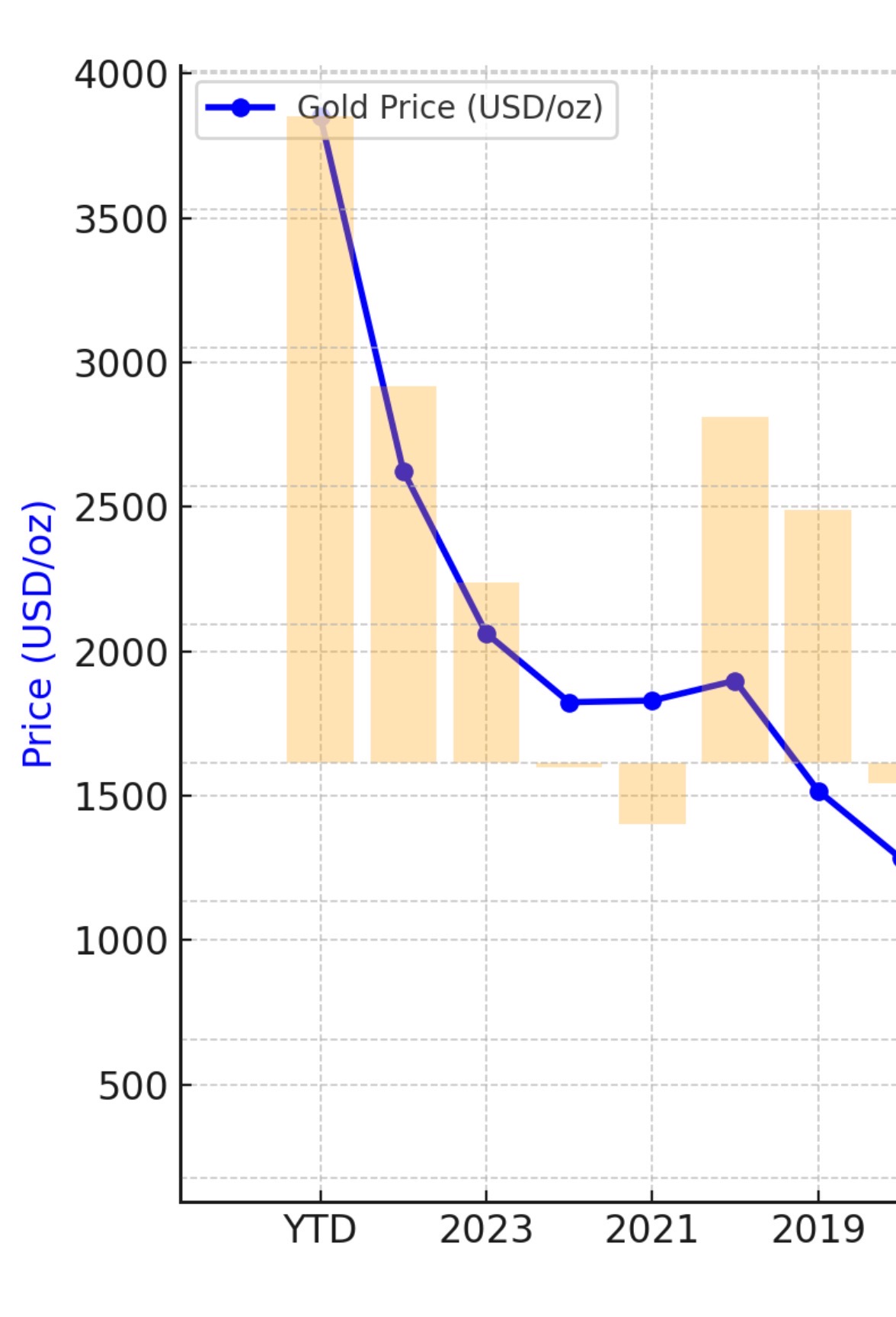

Траектория цен на золото и годовая доходность (2001–2025): исторические данные однозначно подтверждают устойчивый восходящий тренд.

Усиление роста цен на золото в период с 2019 по 2025 год

Согласно данным с 2019 года, золото подорожало с $1 500 до $4 000 за унцию к 2025 году, обеспечив совокупную годовую доходность свыше 18% — существенно опередив традиционные классы активов.

Рост стал результатом действия четырех ключевых, взаимосвязанных факторов.

1. 2019 — Регуляторная реформа: Basel III меняет роль золота

Решающим фактором для золота стало внедрение международных банковских стандартов Basel III.

Принятый после кризиса 2008 года и полностью реализованный около 2019 года, Basel III направлен на обеспечение банками надежной ликвидности для защиты от рисков. В результате реформы статус золота изменился принципиально.

Ранее золото относили к «активам третьего уровня», что увеличивало капитальные издержки банков, владевших им. В современной финансовой системе этот древний инструмент хранения стоимости рассматривался как обременительный актив.

С Basel III произошли существенные перемены: риск физического золота был установлен на нулевом уровне. Золото теперь приравнено к наличным и первоклассным суверенным облигациям в расчетах банковских рисков.

Это нововведение снизило издержки банков на хранение золота и стимулировало его включение в портфели ликвидных качественных активов. Золото вновь заняло центральную позицию в финансовой системе, что создало предпосылки для роста цен.

2. 2022 — Конфликт Россия–Украина: заморозка $300 млрд ускоряет дедолларизацию

Basel III сформировал фундамент в 2019 году, но война между Россией и Украиной в 2022 году стала триггером для скачка цен на золото.

После заморозки примерно $300 млрд российских валютных резервов мир увидел подверженность кредитов — даже суверенные облигации и депозиты могут исчезнуть под угрозой политических рисков.

Это вынудило центробанки переосмыслить безопасность резервов. По статистике МВФ, доля доллара в мировых резервах снизилась с 72% в 2000 году до 58% к 2025 году, достигнув минимума за 30 лет. Более 20% центробанков заявили в 2024 году о планах дальнейшего увеличения золотых запасов в ближайшие два года.

Глобальный тренд: центральный банк Индии приобрел более 200 тонн золота в 2023–2025 годах, доведя его долю до 8%; Польша закупила порядка 130 тонн за тот же период, объяснив это «геополитическим риском»; монетарные власти Сингапура объявили об увеличении золотых резервов на 15% в 2024 году для повышения устойчивости.

Массовое увеличение золотых запасов центробанками отражает масштабную перестройку резервов. По мере роста суверенных рисков золото, не зависящее от обязательств сторон, становится основным активом для центробанков в изменяющемся мире.

3. Три пандемийных года — монетарная экспансия: устойчивое ослабление доллара

Стремительный рост золота иллюстрирует обесценение фиатных валют — прежде всего доллара.

Золото, как редкий физический актив, традиционно защищает от инфляции. При резком увеличении денежной массы его дефицит приводит к росту оценки в валюте.

В течение трех лет пандемии центробанки реализовали рекордные стимулы. Баланс ФРС вырос с $4 трлн в начале 2020 года до почти $9 трлн к 2022 году — увеличение на 125%. Американская денежная масса M2 увеличилась с $15 трлн до $21 трлн, рост на 40% — рекордные темпы с послевоенного периода.

Хеджирующие свойства золота при инфляции проявляются не всегда, но в ключевые моменты — весьма заметно. В 1970-х США пережили стагфляцию с ростом CPI в среднем на 7,1% в год; золото взлетело с $35 за унцию в 1970 году до $670 в 1980-м — более чем в 18 раз.

В 2021–2023 годах пандемийные сбои и фискальные стимулы вызвали резкий рост инфляции: CPI в США достиг рекордных 9,1% в июне 2022 года. Хотя ФРС агрессивно повышала ставки, устойчивая инфляция поддержала золото.

С 2000 года реальная покупательная способность доллара снизилась примерно на 40%. Этот устойчивый спад вынуждает инвесторов искать альтернативы вне долларовых инструментов для сохранения стоимости.

4. Смена резервной политики Китая — стратегическая ребалансировка центробанков

Стратегия Китая в управлении валютными резервами становится ключевым фактором для рынка золота.

С конца 2019 года структура китайских резервов изменилась: вложения в американские Treasuries сократились с $1 069,9 млрд до $730,7 млрд (на июль 2025 года), снижение на $339,2 млрд (–31,7%). Золотой запас вырос с 1 948 тонн до 2 303,5 тонн (на сентябрь 2025 года), прирост — 355 тонн (+18,2%). Это отражает продуманную стратегию Народного банка Китая.

Несмотря на внушительный объем резервов, структура активов меняется — Treasuries сокращаются, а доля золота растет.

По состоянию на сентябрь 2025 года золото составляло лишь 7,7% официальных резервов Китая — значительно ниже мирового среднего уровня (около 15%). Это оставляет возможности для дальнейшего увеличения запасов.

Тренд наблюдается и в других странах: по данным World Gold Council, закупки золота центробанками достигли рекордных 1 136 тонн в 2022 году и остаются высокими. Ожидается, что чистые годовые покупки превысят 1 000 тонн пятый год подряд в 2026 году. Россия с 2006 года перешла от экспортера к импортеру золота, и ее резервы продолжают расти.

Массовые закупки золота центробанками отражают глубокую стратегию: золото, как универсальный расчетный актив, повышает доверие к суверенной валюте и способствует развитию международной монетарной системы.

5. Прогноз: почему золото способно вырасти в 10 раз за 10–15 лет

Фундаментальные факторы указывают: рост золота в 10 раз за ближайшие 10–15 лет вполне возможен. Ключевые аргументы:

Во-первых, процесс дедолларизации только набирает обороты. Доллар занимает почти 60% резервов, золото — около 15%. Если соотношение изменится, только спрос центробанков может привести к многотриллионному притоку в золото.

Во-вторых, мировая денежная масса растет, а добыча золота увеличивается менее чем на 2% в год. За последние 20 лет M2 ведущих экономик вырос почти в 5 раз, вызывая дисбаланс спроса и предложения и поддерживая цены.

В-третьих, геополитическая нестабильность усиливает привлекательность золота как защитного актива. На фоне снижения доверия к доллару и незрелости альтернативных резервных валют золото получает шанс на переоценку.

Заключение: воспользуйтесь историческим шансом

Рост золота обусловлен четырьмя ключевыми факторами: регуляторными изменениями, геополитическими сдвигами, монетарной экспансией и трансформацией резервов.

В долгосрочной перспективе такие компании, как Goldman Sachs, сохраняют позитивный настрой: декабрьский прогноз Goldman на золото в 2026 году — $4 900 за унцию.

«Золото — это деньги, все остальное — кредит». В условиях испытания для фиатных валют золото остается проверенным инструментом сохранения капитала на протяжении веков. Грамотная диверсификация активов — важнейшая основа устойчивости в рыночном цикле.

Заявление:

- Статья перепечатана с сайта [TechFlow], авторские права принадлежат первоисточнику [Nathan Ma, Co-Founder, DMZ Finance]. По вопросам перепечатки обращайтесь в Gate Learn для оперативного решения.

- Отказ от ответственности: изложенные мнения и оценки являются личной точкой зрения автора и не представляют собой инвестиционную рекомендацию.

- Переводы на другие языки осуществлены командой Gate Learn. Запрещено копировать, распространять или использовать переводы без ссылки на Gate.

Пригласить больше голосов

Содержание

1. 2019 – Реформа регулирования: Basel III изменяет статус золота

2. 2022 – Конфликт между Россией и Украиной: заморозка $300 млрд ускоряет глобальную дедолларизацию

3. Три пандемийных года – монетарная экспансия: доллар теряет позиции

4. Китай меняет структуру резервов – глобальные центробанки проводят стратегическую ребалансировку резервов

5. Прогноз: почему золото способно вырасти в десять раз за 10–15 лет

Заключение: Историческая возможность

Похожие статьи

Альтсезон 2025: Поворот в рассказе и капитальная реструктуризация в атипичном бычьем рынке

Исследование Gate: Обзор рынка криптовалют на 2024 год и прогноз трендов на 2025 год

Все, что Вам нужно знать о торговле по количественным стратегиям

Исследование Gate: биткойн возвращается после преодоления отметки в $70 000, транзакции в блокчейне Solana опережают Ethereum

Исследование Gate: BTC превышает рубеж в 100 000 долларов, объем торгов криптовалютой в ноябре впервые превышает отметку в 10 триллионов долларов