Эмпирический анализ использования стейблкоинов для платежей в сети Ethereum

В данном отчёте представлен эмпирический анализ использования стейблкоинов для платежей, включая транзакции между физическими лицами (P2P), между компаниями (B2B), а также между физическими лицами и компаниями (P2B/B2P).

В отчёте представлен эмпирический анализ использования стейблкоинов для платежей, включая транзакции между физическими лицами (P2P), между компаниями (B2B), а также между физическими лицами и компаниями (P2B/B2P). Для анализа используются данные Artemis, содержащие метаданные по адресам кошельков, такие как географические оценки, метки институциональной принадлежности и идентификаторы смарт-контрактов. Транзакции классифицируются по характеристикам кошельков отправителя и получателя. В центре внимания находится Ethereum, на который приходится около 52% мирового объёма стейблкоинов. Анализируются два ведущих стейблкоина: USDT и USDC, которые вместе занимают 88% рынка. Несмотря на активное внедрение и растущее внимание со стороны регуляторов за последний год, ключевой вопрос остаётся открытым: какова реальная доля использования стейблкоинов для платежей по сравнению с другими операциями? Данный анализ выявляет основные факторы внедрения стейблкоинов для платежей и позволяет прогнозировать дальнейшие тенденции.

1. Предпосылки

За последние годы использование стейблкоинов резко выросло: их совокупный объём достиг 200 млрд долларов, а текущий необработанный месячный объём переводов превышает 4 трлн долларов. Хотя блокчейн-сети обеспечивают прозрачность всех транзакций, анализировать их затруднительно из-за псевдонимности и отсутствия информации о цели перевода (например, внутренний платёж, международный перевод, торговля). Кроме того, использование смарт-контрактов и автоматизированных транзакций в сетях, таких как Ethereum, усложняет анализ, поскольку одна транзакция может включать взаимодействия с несколькими смарт-контрактами и токенами. Поэтому важной нерешённой задачей остаётся оценка текущего использования стейблкоинов для платежей по сравнению с другими активностями, такими как торговля. Многие исследователи работают над этим вопросом, и наш отчёт предлагает дополнительные методы оценки использования стейблкоинов именно для платежей.

Существуют два основных подхода к оценке использования стейблкоинов в целом и для платежей. Первый — фильтрация, при которой используются необработанные данные блокчейна и применяются методы фильтрации для повышения точности оценки платёжных операций за счёт удаления шума. Второй подход — проведение опросов крупнейших провайдеров платежей в стейблкоинах и оценка активности на основе их раскрытых данных.

Visa Onchain Analytics Dashboard, разработанная совместно с Allium Labs, использует первый подход. Их методика фильтрации позволяет получить менее зашумлённую информацию об общей активности стейблкоинов. После фильтрации необработанных данных общий месячный объём стейблкоинов снижается с примерно 5 трлн долларов (Total Transaction Volume) до 1 трлн долларов (Adjusted Transaction Volume). Если учитывать только розничные транзакции (сумма менее 250 долларов), объём составляет всего 6 млрд долларов. Мы применяем аналогичный подход фильтрации, как в Visa Onchain Analytics Dashboard, но предлагаем методы, более сфокусированные на маркировке транзакций именно как платежей.

Второй подход, основанный на опросах компаний, использован в отчётах Fireblocks State of Stablecoins 2025 и Stablecoin Payments from the Ground Up. Оба отчёта используют раскрытую информацию ведущих компаний рынка платёжных решений на блокчейне для оценки прямого использования стейблкоинов для платежей. В частности, Stablecoin Payments from the Ground Up даёт общую оценку объёмов платёжных транзакций в стейблкоинах и классифицирует их по категориям: B2B, B2C, P2P и др. Согласно отчёту, годовой объём расчётов на февраль 2025 года составил примерно 72,3 млрд долларов, при этом основная часть приходится на B2B.

Основной вклад данной работы — применение метода фильтрации данных для оценки использования стейблкоинов для ончейн-платежей. Наши результаты позволяют лучше понять специфику использования стейблкоинов и дают более точную оценку. Кроме того, мы предлагаем рекомендации для исследователей по использованию методов фильтрации данных для обработки необработанных блокчейн-данных, снижения шума и повышения точности оценок.

2. Данные

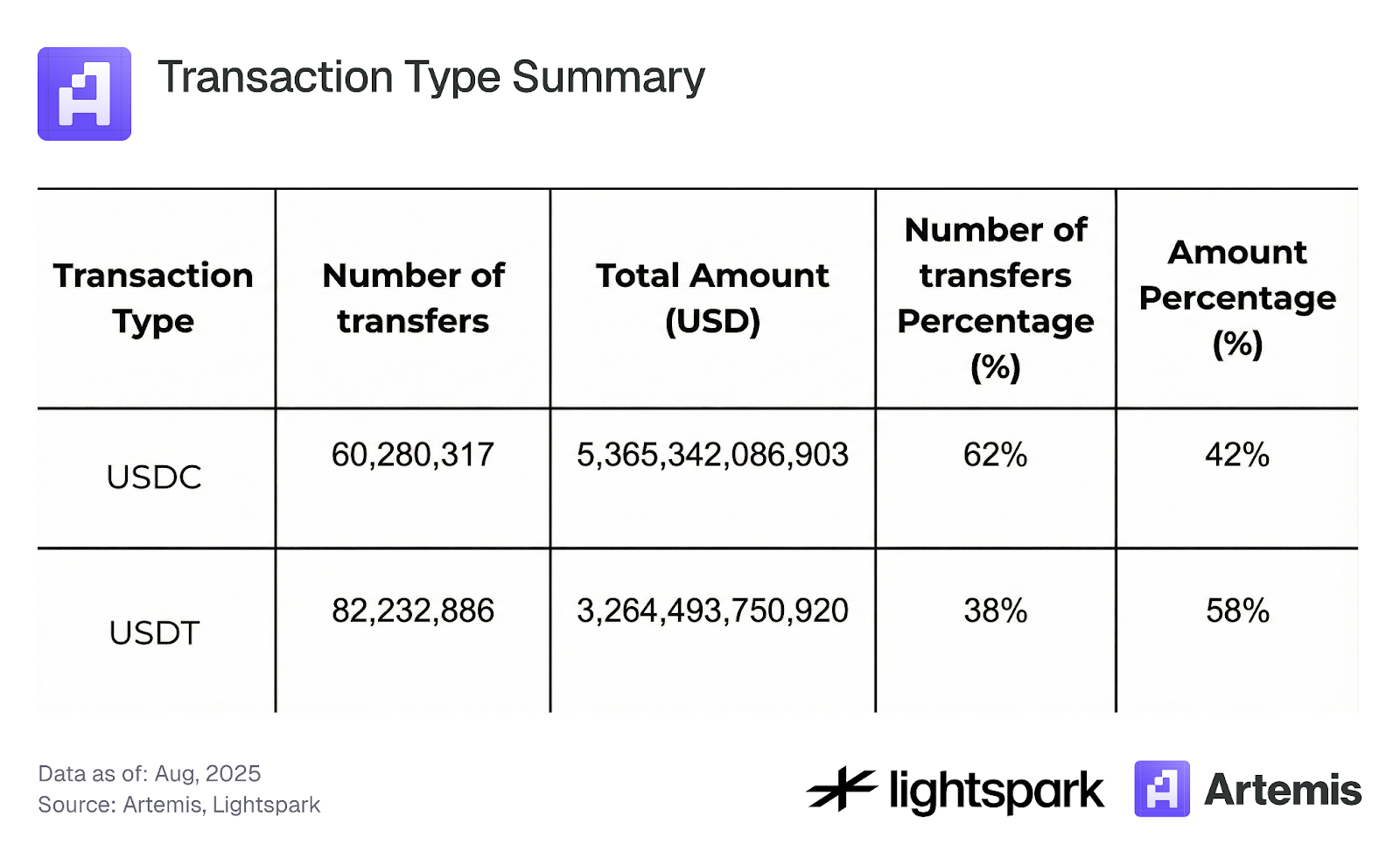

В нашем распоряжении все транзакции со стейблкоинами в блокчейне Ethereum за период с августа 2024 по август 2025 года. Основное внимание уделяется транзакциям с ведущими стейблкоинами — USDC и USDT. Эти монеты выбраны из-за высокой доли рынка и стабильности курса, что снижает шум в анализе. Мы рассматриваем только транзакции перевода, исключая операции выпуска, сжигания и бриджа. В таблице 1 приведена сводная информация по используемому датасету.

Таблица 1: Сводка по типам транзакций

3. Методология и результаты

В этом разделе подробно описана методология анализа использования стейблкоинов с акцентом на платёжные транзакции. Сначала данные фильтруются по признаку взаимодействия со смарт-контрактами и переводов между EOA-адресами, которые классифицируются как платежи. Этот процесс раскрыт в разделе 3.1. Затем в разделе 3.2 объясняется, как с помощью данных маркировки аккаунтов Artemis платежи классифицируются по категориям: P2P, B2B, B2P, P2B и Internal B. Наконец, в разделе 3.3 рассматривается концентрация транзакций со стейблкоинами.

3.1 Платежи в стейблкоинах (EOA) и транзакции смарт-контрактов:

В DeFi многие транзакции взаимодействуют со смарт-контрактами и объединяют несколько финансовых операций в одной транзакции, например обмен токенов через несколько пулов ликвидности. Такая сложность затрудняет анализ и точную оценку использования стейблкоинов исключительно для платежей.

Для упрощения и повышения точности маркировки платёжных транзакций со стейблкоинами мы определяем платёж как любой перевод ERC-20 стейблкоина (кроме выпуска и сжигания) с EOA-адреса на EOA-адрес. Любая транзакция, не отмеченная как платёж, считается транзакцией со смарт-контрактом, включая все взаимодействия со смарт-контрактами (в основном DeFi-транзакции).

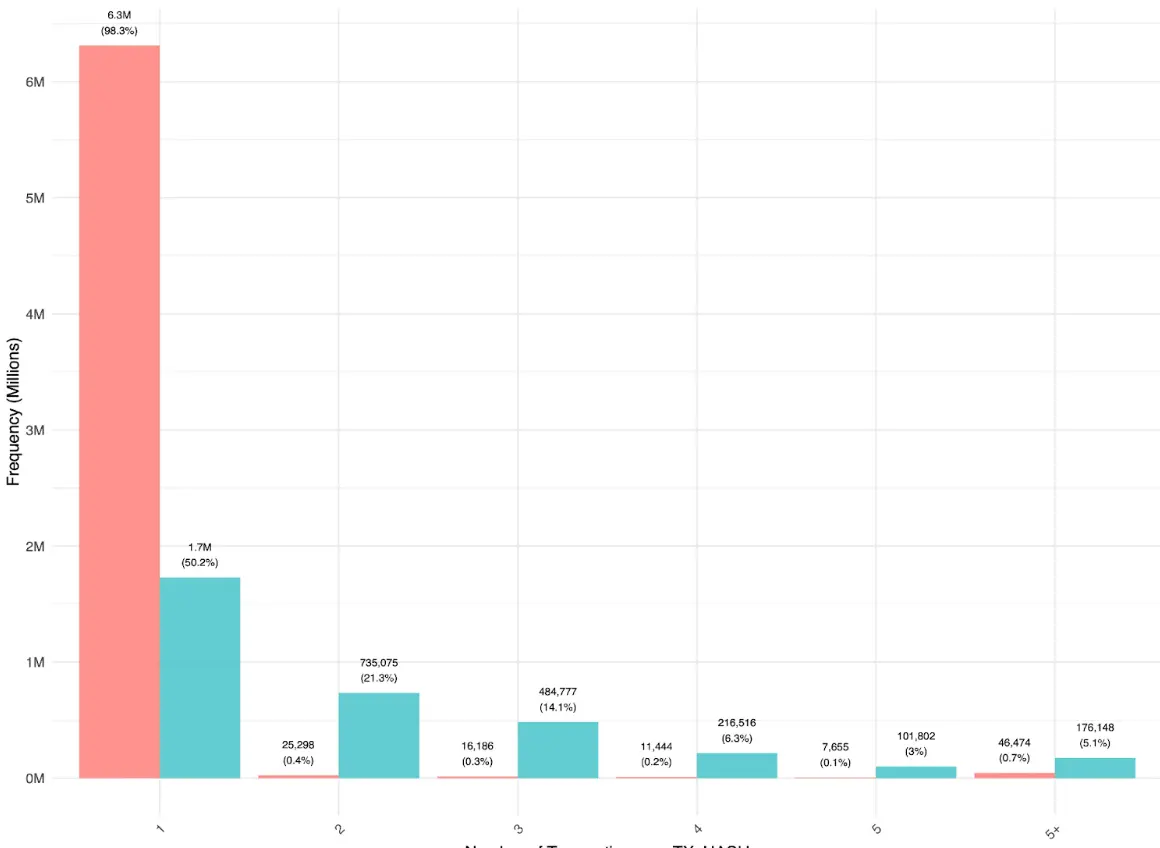

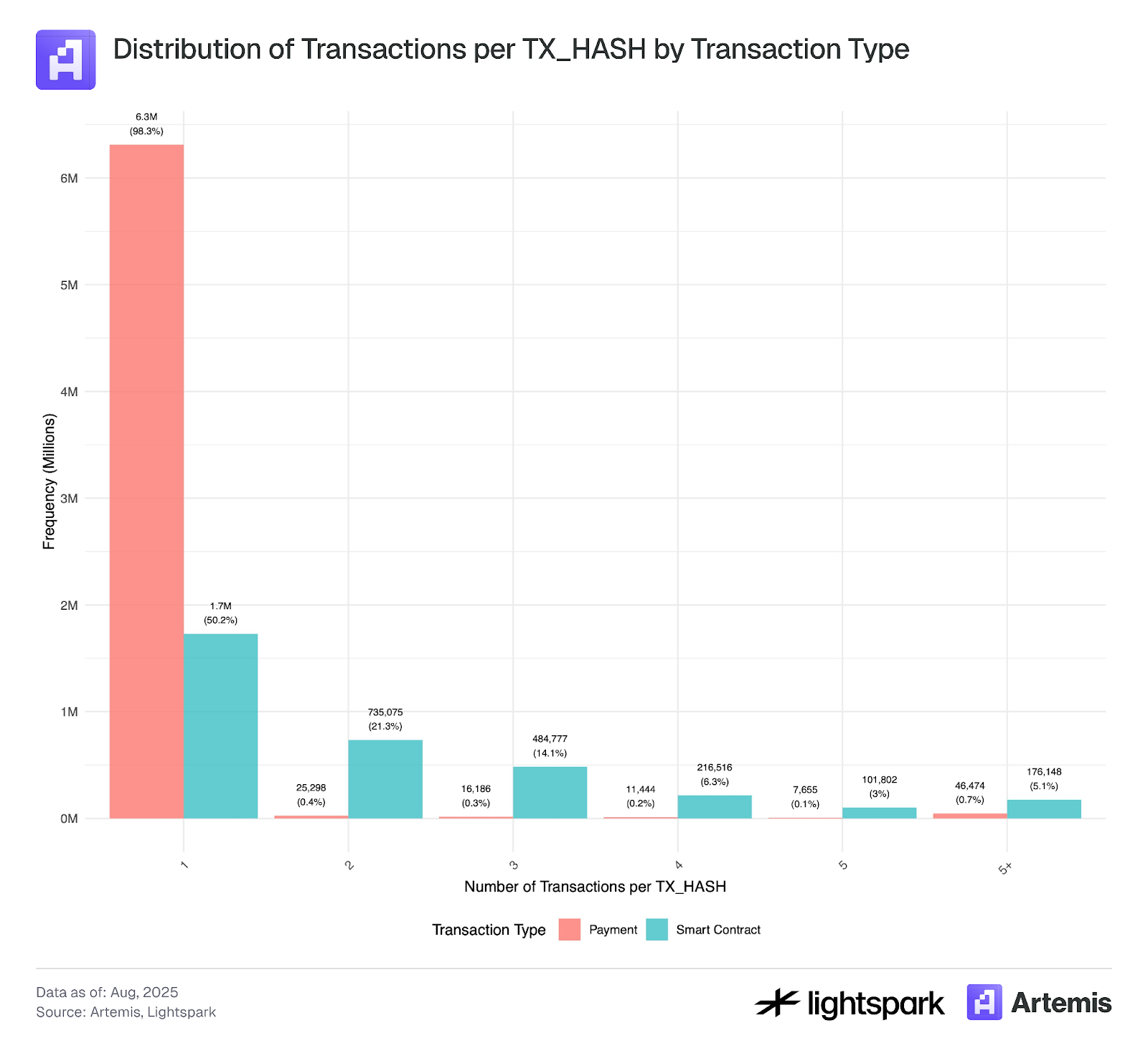

На рисунке 1 видно, что большинство платежей между пользователями (EOA-EOA) отправляются напрямую с одним переводом на хеш транзакции. Некоторые мульти-EOA-EOA переводы в рамках одного хеша происходят через агрегаторы, что говорит о низкой популярности агрегаторов для простых переводов. В отличие от этого, транзакции смарт-контрактов имеют другую структуру: в них чаще встречаются множественные переводы. Это свидетельствует о том, что в DeFi-операциях стейблкоины перемещаются между разными приложениями и маршрутизаторами до возврата на EOA-аккаунт.

Рисунок 1:

*В этом анализе использовалась выборка данных за период с 4 по 31 июля 2025 года.

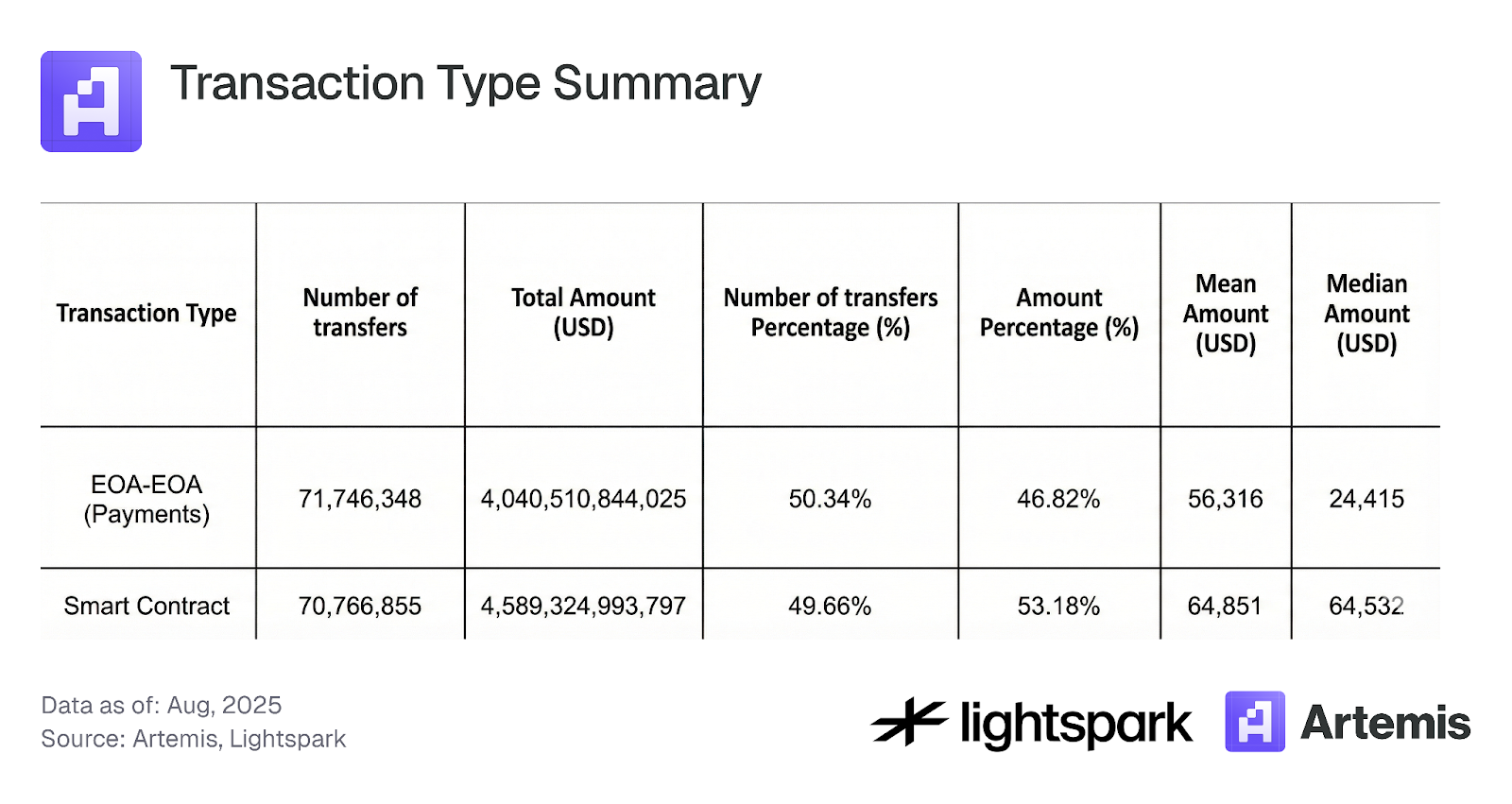

Таблица 2 и рисунок 2 показывают, что доля платежей (EOA-EOA) и транзакций смарт-контрактов (DeFi) примерно одинакова по количеству — около 50 на 50, при этом на смарт-контракты приходится 53,2% объёма. Однако рисунок 2 показывает, что объём (суммарная сумма переводов) значительно более волатилен во времени, чем число транзакций. Это указывает на то, что крупные переводы между EOA-адресами, преимущественно от институциональных участников, формируют эти колебания.

Таблица 2: Сводка по типам транзакций

Рисунок 2:

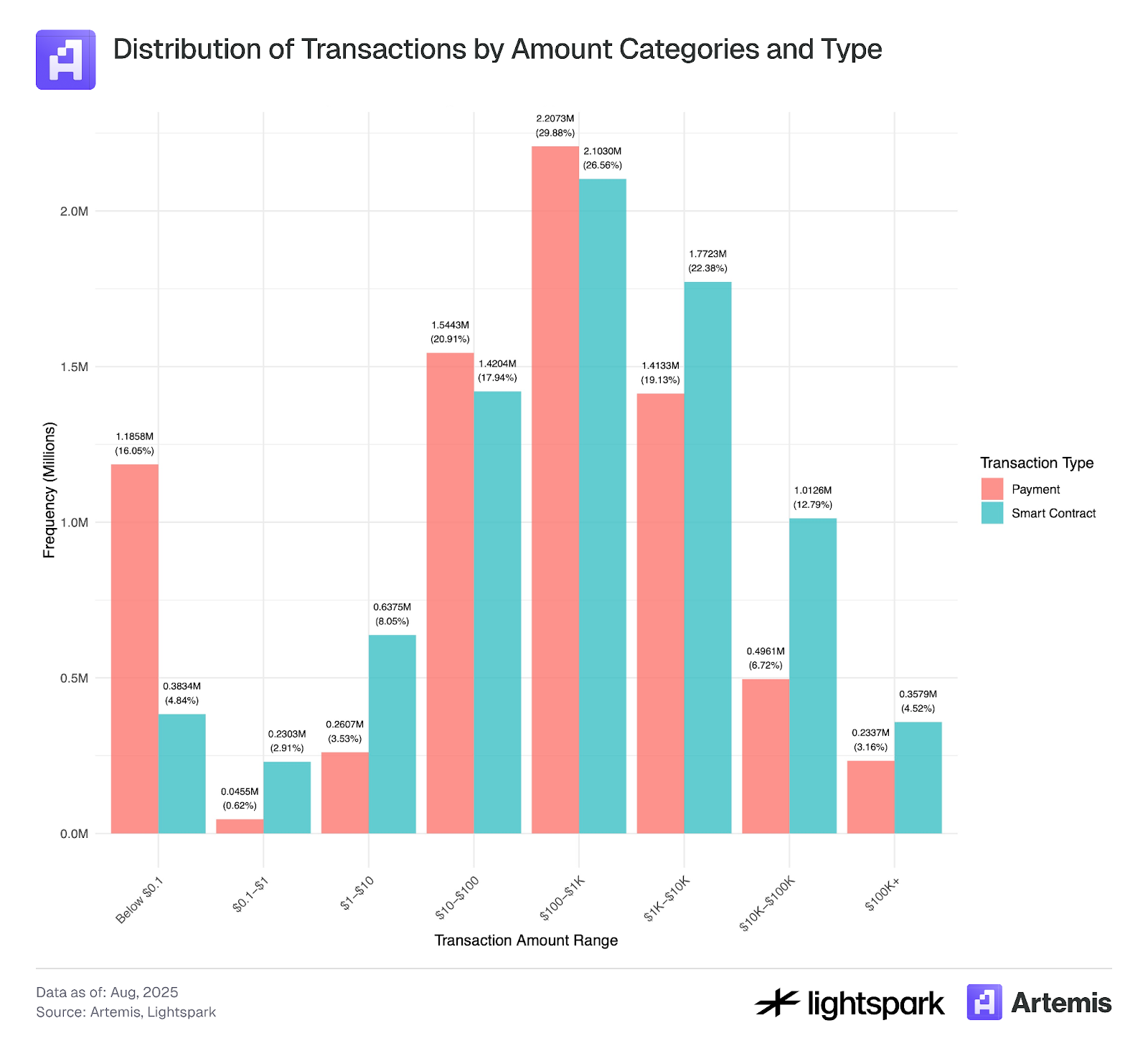

Рисунок 3 иллюстрирует распределение сумм по платежам (EOA-EOA) и транзакциям смарт-контрактов. В обоих случаях распределения напоминают толстохвостое нормальное, со средними значениями около 100–1 000 долларов. Однако заметен всплеск транзакций с суммой менее 0,1 доллара, что может свидетельствовать о ботовой активности или манипуляциях (фиктивные транзакции, wash trading), как отмечено у Halaburda и др. (2025) и Cong и др. (2023). Поскольку комиссии в сети Ethereum обычно превышают 0,1 доллара, такие транзакции требуют отдельного анализа и возможного исключения из рассмотрения.

Рисунок 3:

*В этом анализе использовалась выборка данных за период с 4 по 31 июля 2025 года.

3.2 Типы платежей:

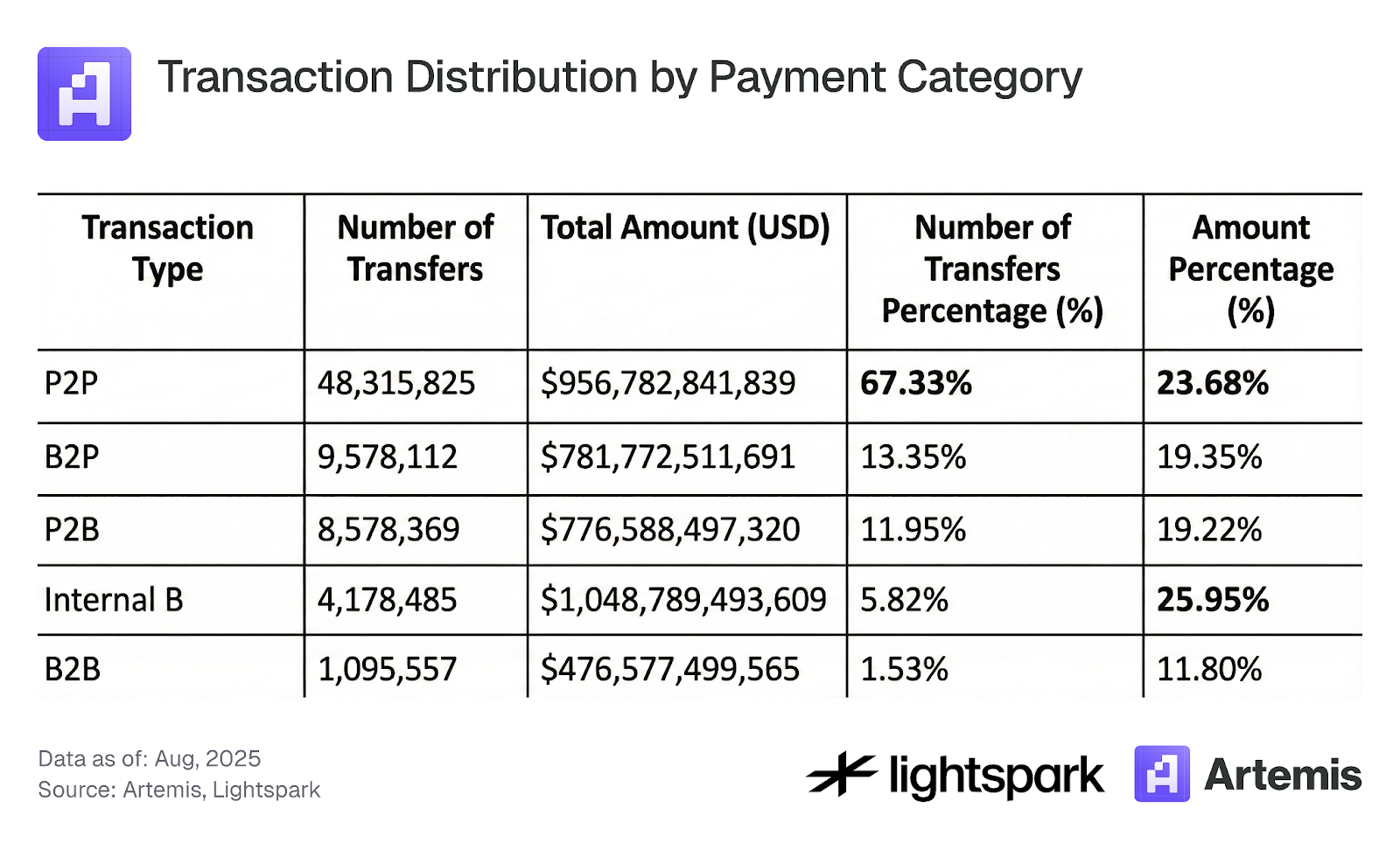

Платежи между двумя EOA-аккаунтами можно дополнительно проанализировать с помощью данных маркировки Artemis. Artemis предоставляет маркировку для многих адресов кошельков Ethereum, позволяя идентифицировать кошельки, принадлежащие организациям, например Coinbase. Платежи классифицируются по пяти категориям: P2P, B2B, B2P, P2B и Internal B. Подробное описание каждой категории приведено ниже.

P2P-платёж: P2P-платежи в блокчейне — это переводы между физическими лицами, осуществляемые напрямую через сеть блокчейн. В блокчейнах с учётными записями (например, Ethereum) такие транзакции определяются как перевод цифровых активов с одного EOA-кошелька пользователя на другой, фиксируются и подтверждаются в блокчейне без посредников.

Главная сложность — определить, действительно ли перевод между двумя кошельками в системе аккаунтов является переводом между двумя агентами (физическими лицами, а не компаниями) и может быть корректно классифицирован как P2P. Например, перевод между своими же кошельками (Sybil-аккаунты) не должен учитываться как P2P. Однако такие переводы могут быть ошибочно отнесены к P2P, если считать любую транзакцию между двумя EOA как P2P. Другая проблема возникает, если EOA принадлежит компании, например централизованной бирже (CEX) Coinbase, и тогда кошелёк не принадлежит реальному физическому лицу. В нашем датасете мы можем маркировать многие институциональные и корпоративные EOA, однако маркировка не идеальна, и часть EOA-кошельков, принадлежащих компаниям, но не задокументированных, могут быть ошибочно отнесены к индивидуальным.

Кроме того, данный метод не позволяет выявить P2P-платежи через посредников — так называемая модель “stablecoin sandwich”, когда средства переводятся между пользователями через посредников, использующих блокчейн для расчётов. В этой схеме фиат сначала переводится посреднику, затем конвертируется в криптовалюту, после чего переводится по блокчейну и снова конвертируется в фиат на стороне получателя. Блокчейн-перевод — это “средний слой сэндвича”, а фиатные переводы — внешние. Основная сложность идентификации таких транзакций в том, что они исполняются посредниками, которые могут агрегировать несколько переводов для экономии на комиссиях. Поэтому часть данных, таких как точные суммы и число пользователей, доступна только на платформе посредника.

B2B: Транзакции “бизнес-бизнес” (B2B) — это электронные переводы между компаниями через блокчейн. Платёж в стейблкоинах осуществляется между двумя институциональными EOA-кошельками (в нашем датасете), например с Coinbase на Binance.

Internal B: Транзакции между двумя EOA-кошельками одной организации маркируются как Internal B.

P2B (или B2P): Транзакции “физлицо — бизнес” (P2B) или “бизнес — физлицо” (B2P) — это переводы между человеком и компанией в любом направлении.

Используя этот метод маркировки, мы проанализировали платёжные данные (только EOA-EOA переводы), основные результаты приведены в таблице 3. Видно, что 67% EOA-EOA транзакций — P2P, однако на них приходится лишь 24% объёма платежей. Это подтверждает, что P2P-пользователи переводят меньшие суммы по сравнению с организациями. Кроме того, одна из самых крупных долей объёма приходится на Internal B, то есть переводы внутри одной организации. Интересно изучить, что означают Internal B транзакции и как их учитывать при анализе платёжной активности.

Таблица 3: Распределение транзакций по категориям платежей

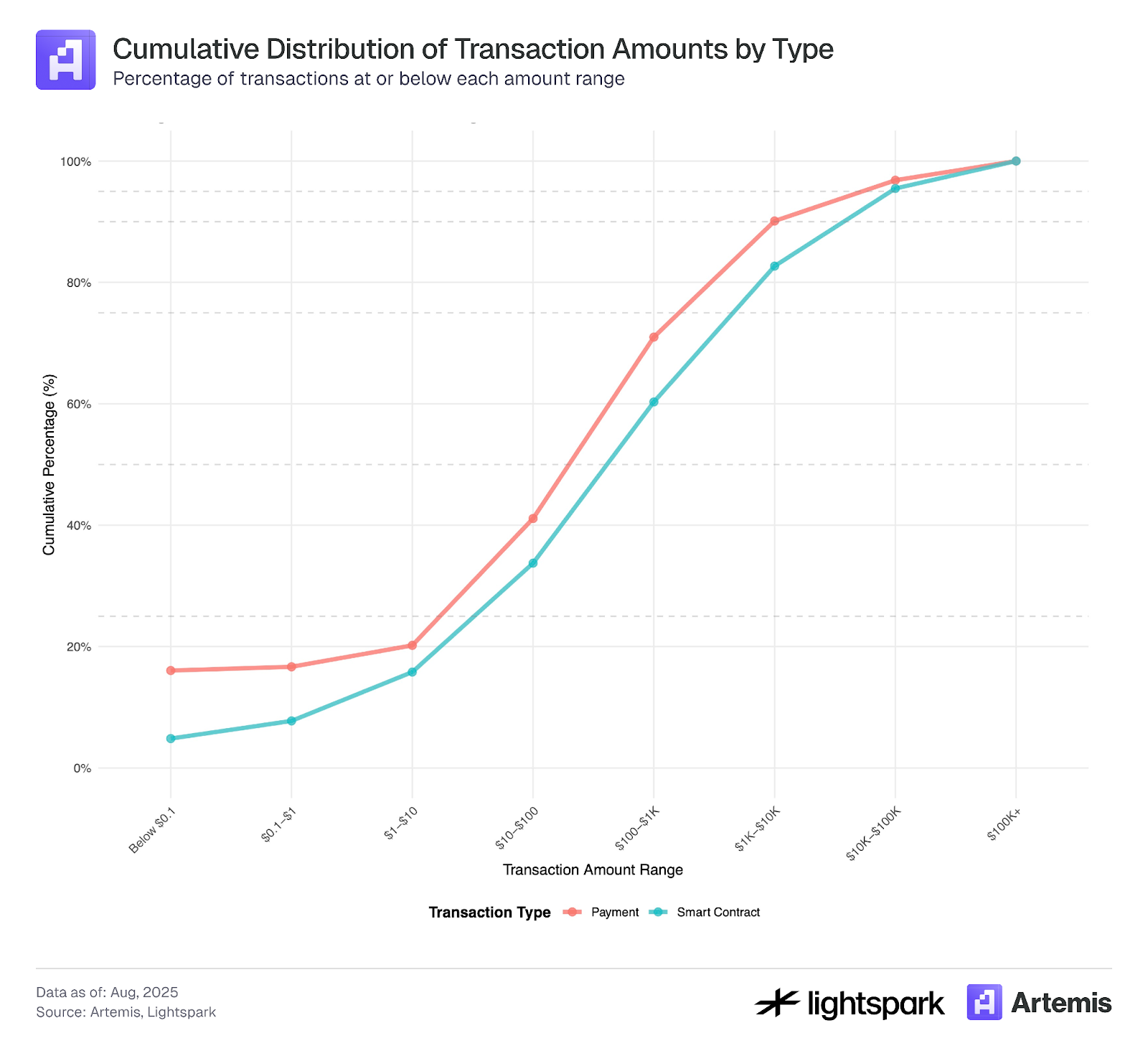

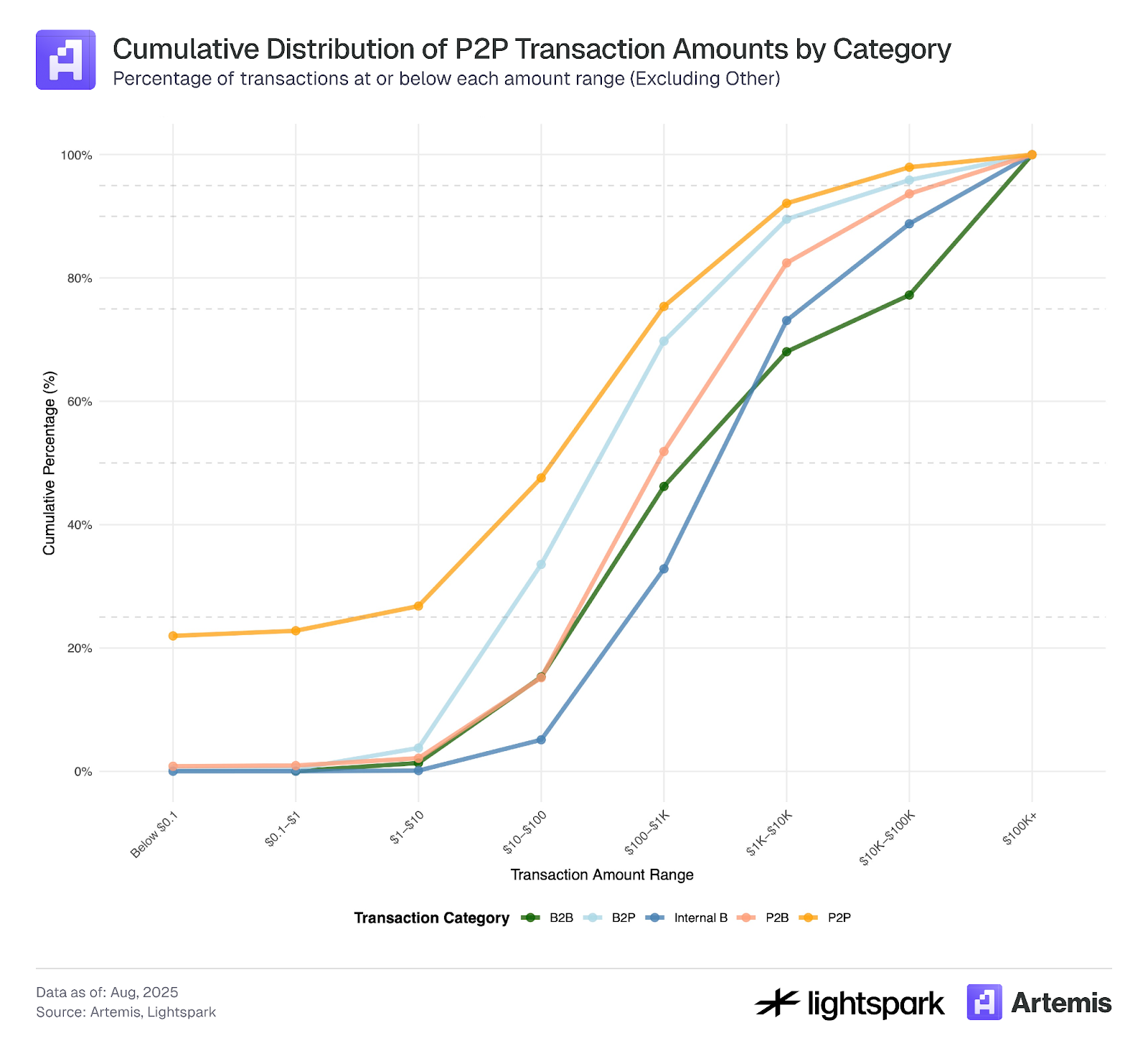

Наконец, на рисунке 4 показаны функции распределения (CDF) сумм транзакций по категориям. Очевидны различия: большинство переводов EOA-EOA с малыми суммами (менее 0,1 доллара) — это P2P, что подтверждает предположение о преобладании ботов и манипулируемых кошельков, а не организаций. Кроме того, CDF для P2P подтверждает, что большинство таких транзакций — малые суммы, в то время как B2B и Internal B имеют CDF с значительно большими суммами. P2B и B2P занимают промежуточное положение.

Рисунок 4:

*В этом анализе использовалась выборка данных за период с 4 по 31 июля 2025 года.

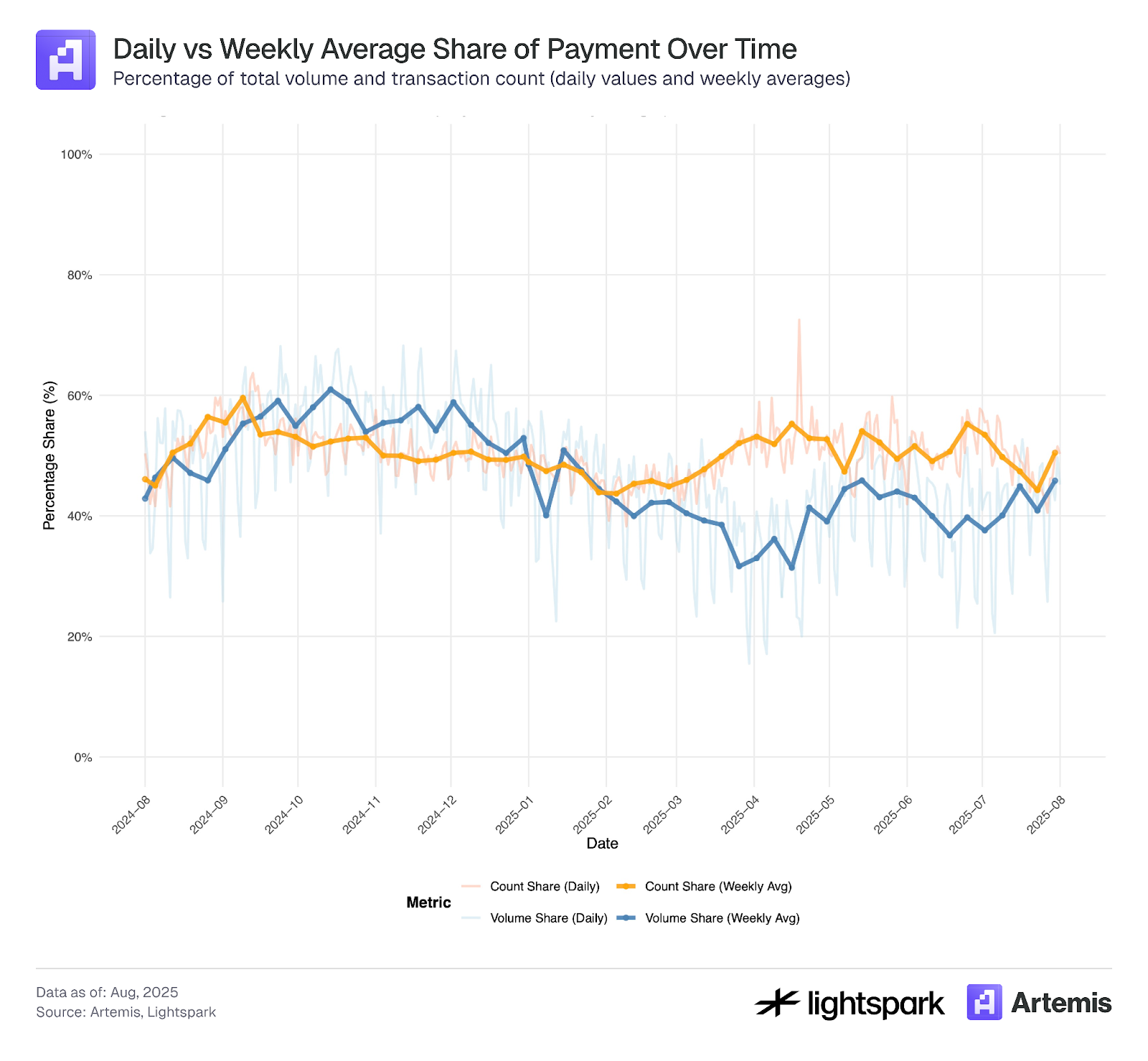

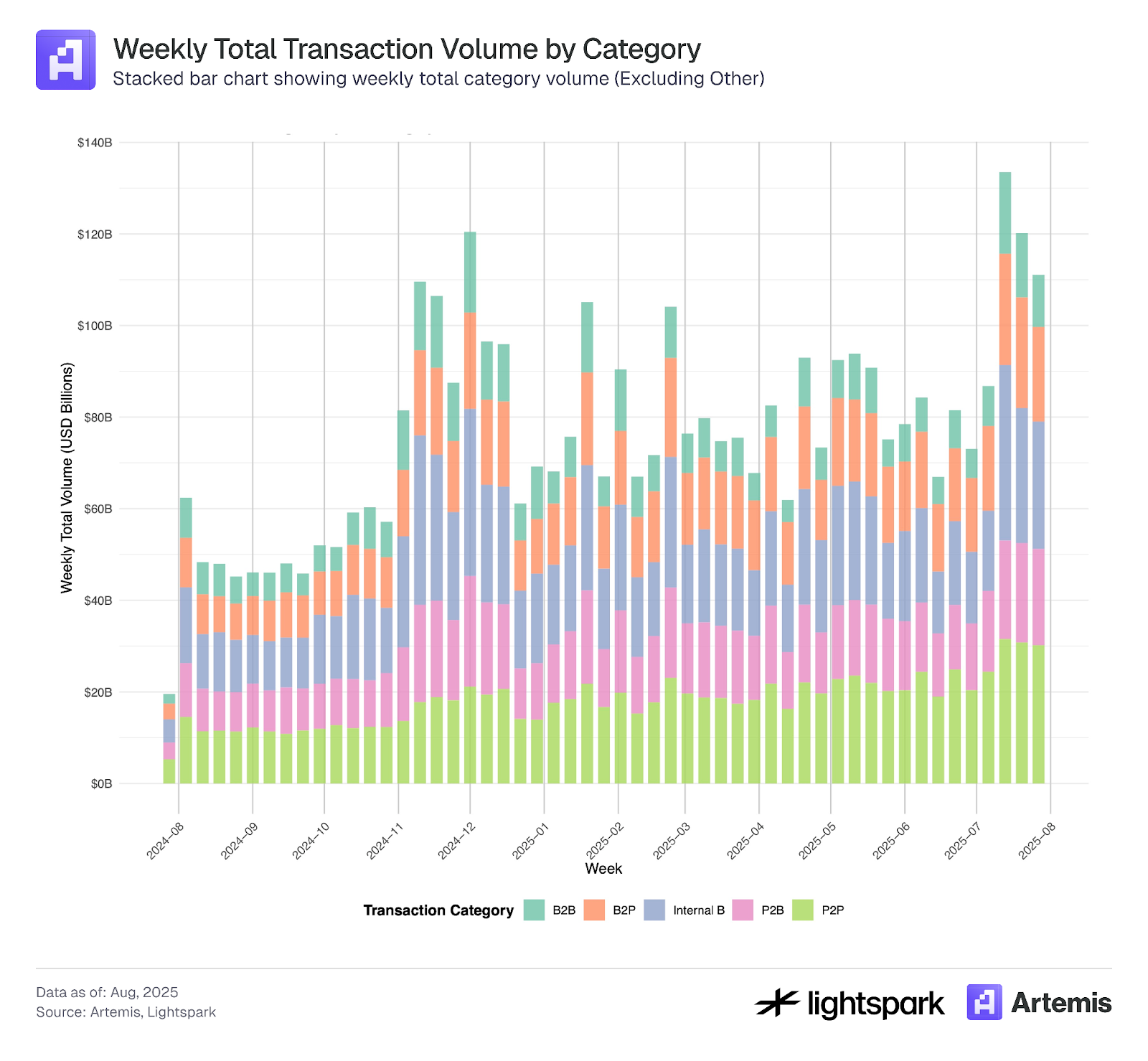

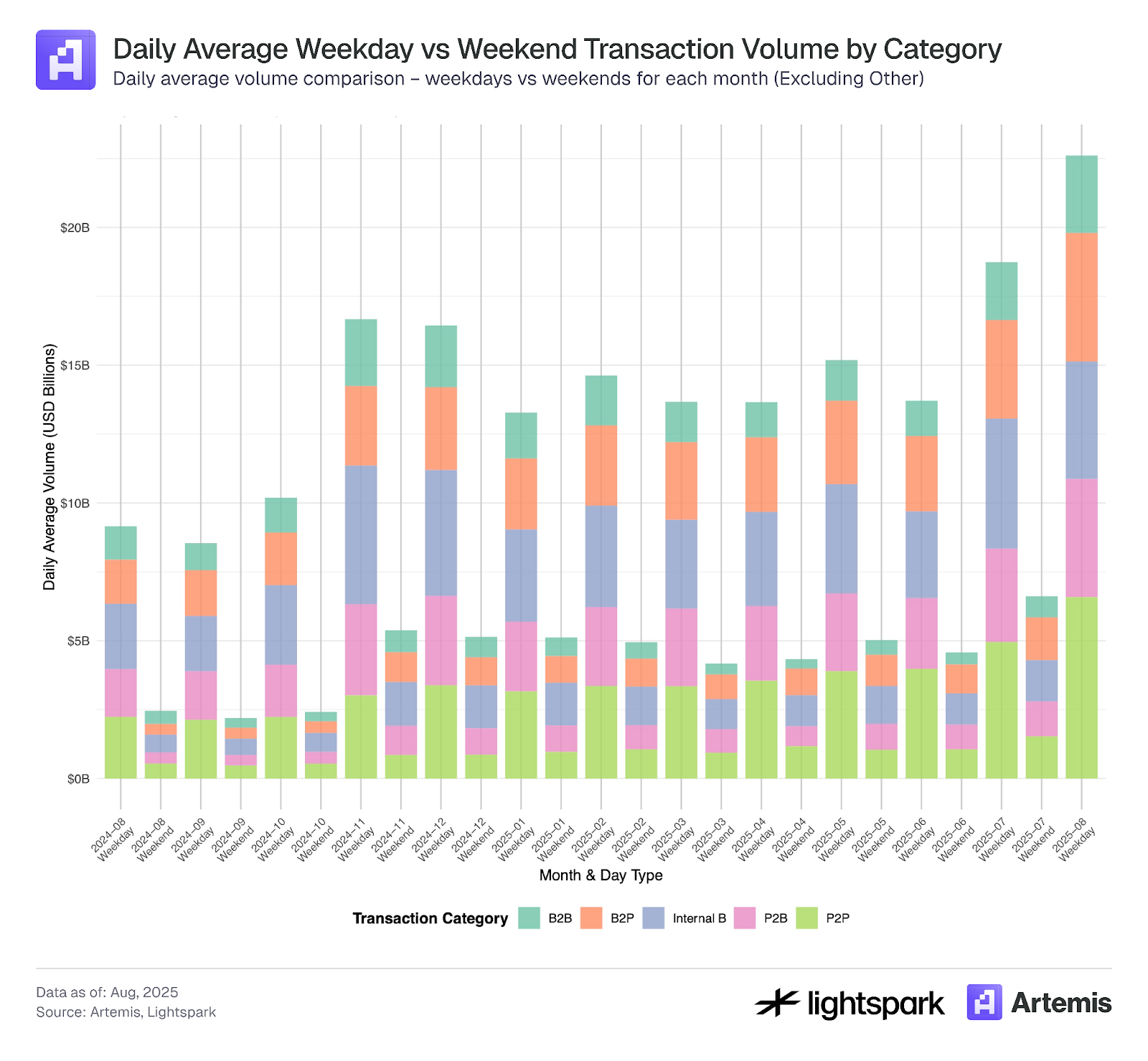

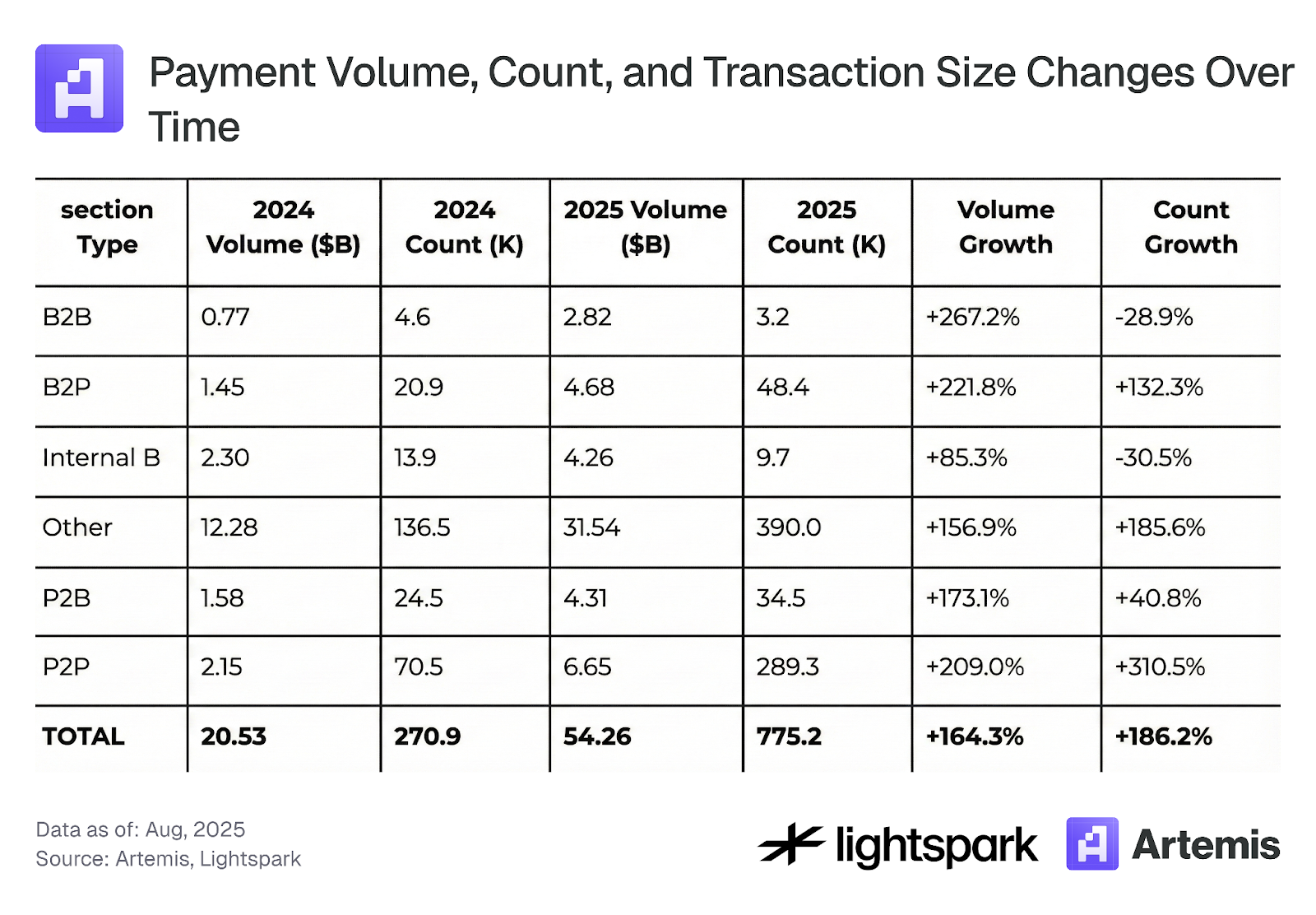

Рисунки 5 и 6 показывают динамику по категориям платежей во времени. Рисунок 5 отражает недельные изменения: наблюдается устойчивая тенденция роста и увеличения объёма по всем категориям, а в таблице 4 представлены итоговые изменения за август 2024 — август 2025 года. На рисунке 6 видны различия между буднями и выходными: платежи снижаются на выходных. В целом по всем категориям отмечается рост числа платежей как в будни, так и в выходные.

Рисунок 5:

Рисунок 6:

Таблица 4: Изменения объёма платежей, количества и размера транзакций во времени

3.3 Концентрация транзакций со стейблкоинами

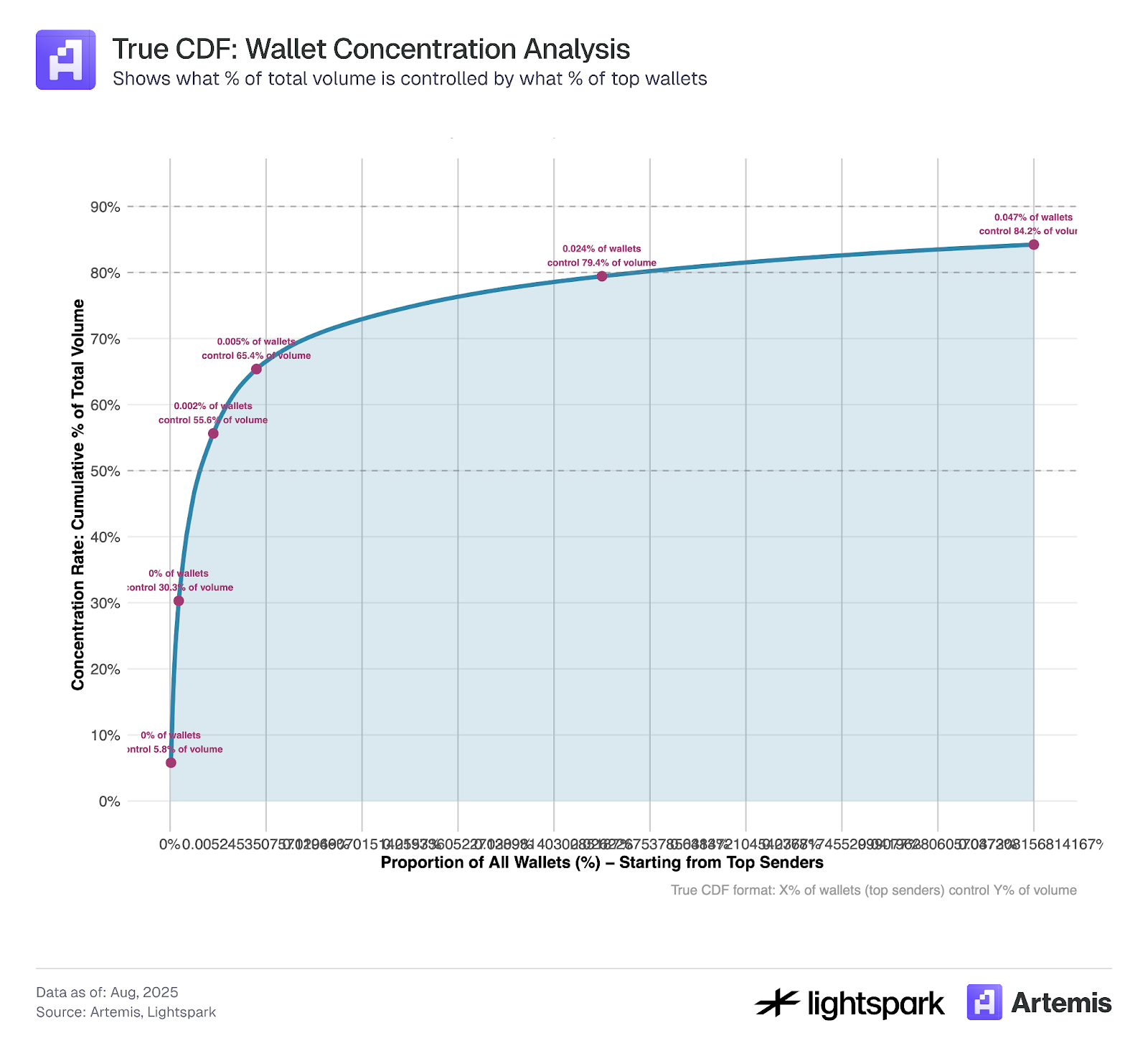

На рисунке 9 рассчитан коэффициент концентрации для топовых кошельков-отправителей стейблкоинов в сети Ethereum. Видно, что основная масса переводов сосредоточена у ограниченного числа кошельков: на 1 000 крупнейших адресов в рассматриваемый период приходится около 84% объёма. Это говорит о том, что несмотря на децентрализацию DeFi и блокчейна, в ряде аспектов сохраняется высокая централизация.

Рисунок 9:

*В этом анализе использовалась выборка данных за период с 4 по 31 июля 2025 года.

4. Обсуждение

Стейблкоины продолжают набирать популярность: за период с августа 2024 по август 2025 года объём и количество транзакций увеличились более чем вдвое. Оценка использования стейблкоинов для платежей остаётся сложной задачей, однако появляются новые инструменты для повышения точности оценки. Данная работа даёт представление и оценки по использованию стейблкоинов для платежей, зафиксированных в блокчейне Ethereum с применением данных маркировки Artemis. По нашим оценкам, на платёжные транзакции приходится 47% (35% без учёта Internal B) от общего объёма (по всем необработанным данным). Эту оценку можно считать верхней границей, так как мы менее строго подходили к классификации платежей, чем просто перевод EOA-EOA. Исследователи могут применять дополнительные фильтры, такие как верхние и нижние пороговые значения по сумме, в зависимости от своих целей. Например, ограничение в 0,1 доллара позволяет исключить манипулятивные малые переводы, как рассмотрено в разделе 3.1.

При дополнительной маркировке платёжных транзакций по категориям P2P, B2B, P2B, B2P и Internal B с помощью данных Artemis (раздел 3.2) выясняется, что P2P-платежи составляют только 23,7% (11,3%) всех платежей (по всем необработанным данным). Ранее отмечалось, что на P2P-платежи приходится около 25% всех платёжных транзакций, наши результаты близки к этим значениям. В разделе 3.3 показано, что по объёму основная масса транзакций со стейблкоинами централизована у 1 000 крупнейших кошельков. Это поднимает вопрос: развивается ли использование стейблкоинов как платёжного инструмента, контролируемого посредниками и крупными компаниями, или как средство расчётов между физическими лицами — покажет время.

Список литературы

- Yaish, A., Chemaya, N., Cong, L. W., & Malkhi, D. (2025). Inequality in the Age of Pseudonymity. arXiv preprint arXiv:2508.04668.

- Awrey, D., Jackson, H. E., & Massad, T. G. (2025). Stable Foundations: Towards a Robust and Bipartisan Approach to Stablecoin Legislation. Available at SSRN 5197044.

- Halaburda, H., Livshits, B., & Yaish, A. (2025). Platform building with fake consumers: On double dippers and airdrop farmers. NYU Stern School of Business Research Paper Forthcoming.

- Cong, L. W., Li, X., Tang, K., & Yang, Y. (2023). Crypto wash trading. Management Science, 69(11), 6427-6454.

Ссылка: https://www.stablecoin.fyi/#stablecoin-payments-by-type

Отказ от ответственности:

- Статья повторно опубликована с сайта [Artemis]. Все авторские права принадлежат оригинальному автору [Artemis]. В случае возражений против повторной публикации просьба связаться с командой Gate Learn для оперативного решения вопроса.

- Отказ от ответственности: мнения и суждения, изложенные в статье, принадлежат исключительно автору и не являются инвестиционной рекомендацией.

- Перевод статьи на другие языки выполнен командой Gate Learn. Если не указано иное, копирование, распространение или плагиат переведённых материалов запрещены.

Пригласить больше голосов

Похожие статьи

Что такое стейблкоин?

Что такое USDe? Раскрываются множественные методы заработка USDe

Что такое USDT0

Новый стейблкоин USDT0 от Tether: В чем его отличие от USDT?

Глубокое объяснение Yala: построение модульного агрегатора доходности DeFi с устойчивой монетой $YU в качестве средства обмена