Comprar Cripto

Pagar com

USD

Comprar e vender

HOT

Compre e venda criptomoedas através da Apple Pay, cartões, Google Pay, transferências bancárias e muito mais

P2P

0 Fees

Taxas zero, mais de 400 opções de pagamento e compra e venda fácil de criptomoedas

Cartão Gate

Cartão de pagamento de criptomoedas, que permite transações globais sem falhas.

Negociar

Tipo de negociação

Negociação à Vista

Negoceie criptomoedas livremente

Pré-mercado

Negoceie novos tokens antes de serem oficialmente listados

Margem

Aumente o seu lucro com a alavancagem

Conversão e negociação em blocos

0 Fees

Opere qualquer volume sem tarifas nem derrapagem

Alpha

Pontos

Obtenha tokens promissores numa negociação simplificada on-chain

Tokens Alavancados

Obtenha exposição a posições alavancadas de uma forma simples

Futuros

Futuros

Centenas de contratos liquidados em USDT ou BTC

Opções

HOT

Negoceie Opções Vanilla ao estilo europeu

Conta Unificada

Maximize a eficiência do seu capital

Negociação de demonstração

Arranque dos futuros

Prepare-se para a sua negociação de futuros

Eventos de futuros

Participe em eventos para ganhar recompensas generosas

Negociação de demonstração

Utilize fundos virtuais para experimentar uma negociação sem riscos

Earn

Launch

CandyDrop

Recolher doces para ganhar airdrops

Launchpool

Faça staking rapidamente, ganhe potenciais novos tokens

HODLer Airdrop

Detenha GT e obtenha airdrops maciços de graça

Launchpad

Chegue cedo ao próximo grande projeto de tokens

Pontos Alpha

NEW

Negoceie ativos on-chain e desfrute de recompensas de airdrop!

Pontos de futuros

NEW

Ganhe pontos de futuros e receba recompensas de airdrop

Investimento

Simple Earn

Ganhe juros com tokens inativos

Investimento automático

Invista automaticamente de forma regular.

Investimento Duplo

Compre na baixa e venda na alta para obter lucros com as flutuações de preços

Soft Staking

Ganhe recompensas com staking flexível

Empréstimo de criptomoedas

0 Fees

Dê em garantia uma criptomoeda para pedir outra emprestada

Centro de empréstimos

Centro de empréstimos integrado

Centro de Património VIP

A gestão personalizada do património potencia o crescimento dos seus ativos

Gestão de património privado

Gestão de ativos personalizada para aumentar os seus ativos digitais

Fundo Quant

A melhor equipa de gestão de ativos ajuda-o a lucrar sem complicações

Staking

Faça staking de criptomoedas para ganhar em produtos PoS

Staking de BTC

HOT

Faça staking de BTC e ganhe 10% de TAEG

Cunhagem de GUSD

Utilize USDT/USDC para cunhar GUSD y obter rendimentos ao nível do Tesouro

Mais

LD Capital Weekly Macro Report (12.18): O inesperado sentimento dovish de Powell levou a uma reavaliação agressiva no mercado

O gráfico acima é o gráfico mais importante da semana, os membros do FOMC “viraram coletivamente”, pode-se dizer que a reunião de dezembro do Fed divulgou o sinal mais claro de cortes nas taxas de juros até o momento, e a queda de 75bp também superou as expectativas do mercado, após o que tudo, de ações a títulos, moedas não americanas a commodities, tudo estava subindo, mas as criptomoedas ficaram para trás desta vez.

Porque em 1º de dezembro, Powell também alertou o mercado que “é muito cedo para adivinhar quando começar a flexibilizar”, e em 13 de dezembro, ele disse que “a questão dos cortes nas taxas de juros começou”, então essa virada dovish está além das expectativas do mercado, e na semana passada o Dow e o Nasdaq 100 atingiram máximas recordes, e o S&P 500 está a apenas um passo da máxima histórica. A small cap representa o índice Russell 2000, que saltou 5,7% na semana passada e ainda está a mais de 15% de sua máxima histórica.

A apetência pelo risco de mercado reforçou-se ainda mais e substancialmente:

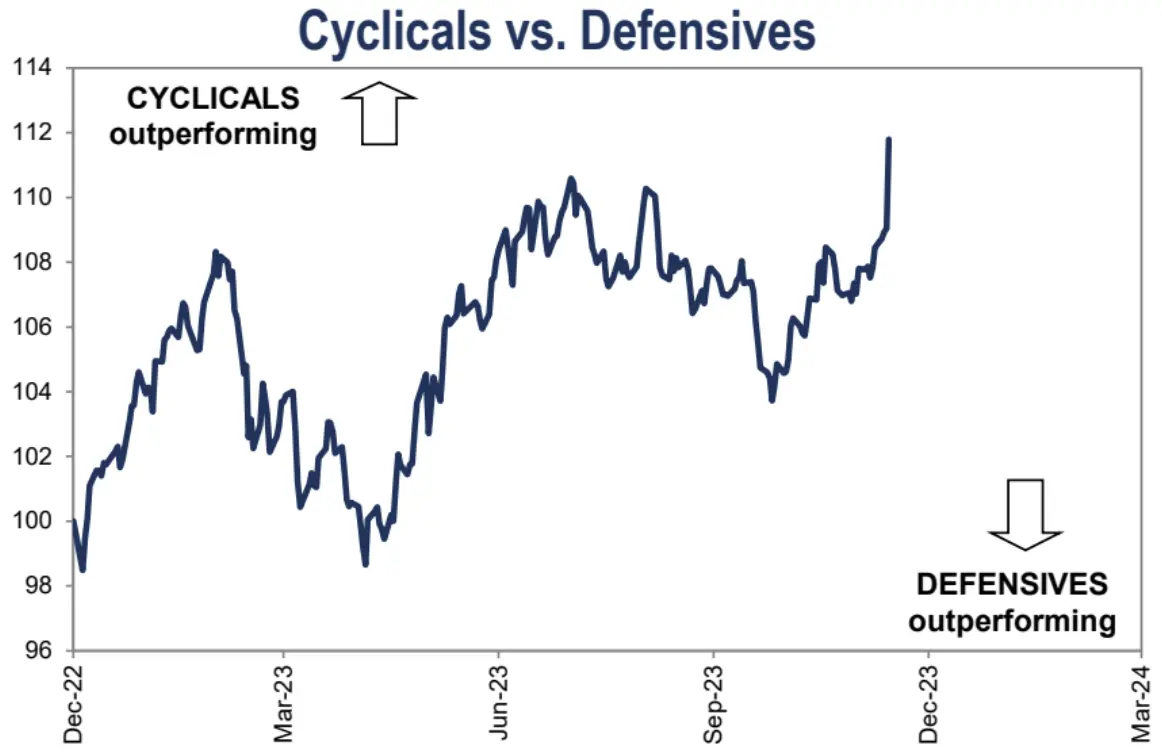

Os fundos estão fazendo reparos rápidos de avaliação de imóveis, discricionariedade do consumidor e ações industriais, e parece haver espaço para isso:

O U.S. China Concept Index HXC subiu 3%, embora A tenha fechado em baixa pela sexta semana consecutiva;

O rendimento do Tesouro de 30 anos dos EUA caiu abaixo da marca de 4% na semana passada, de uma alta de vários anos de 5,18% em outubro, e o de 10 anos caiu abaixo da marca de 3,9%. Williams e Bostic atenuaram parte do entusiasmo do mercado na sexta-feira, mas a correção do mercado foi extremamente limitada, destacando o fato de que a narrativa do pivô ainda está em andamento.

O mercado de derivados já apostou numa taxa de juro de referência anual tão baixa como 3,9% e começou a reduzir as taxas em março. Isso está bem abaixo do nível de taxa de juros de 4,6% mostrado pelo gráfico de pontos do Fed. Considerando que o ímpeto econômico dos EUA, o desempenho do mercado financeiro, o desempenho do mercado de trabalho, a taxa de inadimplência de empréstimos empresariais (1,33%), a taxa de inadimplência de crédito (90D 1,3%) e outros indicadores estão todos em uma faixa saudável ou mesmo superaquecida, exceto que a inflação está se aproximando da meta, não vemos a razão pela qual o Fed está correndo para cortar as taxas de juros após três meses.

Além disso, a primeira redução das taxas de juro não pode ser considerada como uma verdadeira flexibilização da política monetária, mas será feito um ajustamento de precaução no caso de uma redução acentuada das pressões sobre os preços, e o nível global de restrições continuará a ser mantido, e se o desempenho do crescimento económico no próximo ano for superior ao objetivo de 1,5% da Fed, a margem real para reduções das taxas de juro poderá ser extremamente limitada.

O espaço para mais otimismo parece ter chegado ao fim, e pode ser um bom ponto de take-profit de curto prazo para touros de títulos. Para o mercado de ações, ainda pode haver algum lado positivo, principalmente dado o cenário macro favorável, principalmente o fato de que uma posição muito amigável acaba de ser alcançada entre o Fed e o crescimento econômico dos EUA e, em segundo lugar, a sazonalidade e os fluxos de capital, que permanecem em uma situação favorável.

Mas o tom geral do Fed na semana passada ainda era mais dovish do que o do BCE, por exemplo: Madis Muller, membro do Conselho do BCE, disse na sexta-feira que os mercados estão à frente de suas apostas de que o BCE começará a reduzir as taxas de juros no primeiro semestre do próximo ano. Na quinta-feira, a presidente do BCE, Christine Lagarde, disse que o banco não discutiu um corte de juros.

Após a reunião, as principais instituições também reduziram suas previsões para a curva de juros dos títulos dos EUA, com Barclays caindo de 4,5% para 4,35%, Goldman Sachs de 4,3% para 4% e JPMorgan Chase de 4,3% para 3,65% para títulos do Tesouro dos EUA de 10 anos no final de 24. Também vimos o Goldman Sachs aumentar diretamente o preço-alvo da SPX em 8%, para 5100 até o final do próximo ano

O BofA prevê 152 cortes de juros por bancos centrais em todo o mundo no próximo ano:

Jefferies: Sobrecompra

De acordo com o RSI de 14 dias, 49% das ações do S&P 500 são consideradas sobrecompradas (>70). É raro que mais de 50% das ações da SPX sejam superaquecidas. Isto só aconteceu uma vez desde 1990. Esta situação pode ser impulsionada por uma série de ordens de stop-loss de mercado. Também costuma marcar um ponto de viragem no mercado, em que o mercado pode entrar num período de reflexão:

Dados Históricos:

Ativos de fundos do mercado monetário recuaram pela primeira vez desde outubro

Cerca de US$ 11,6 bilhões saíram de fundos do mercado monetário dos EUA na semana encerrada em 13 de dezembro. Os ativos totais caíram para US$ 5,886 trilhões, de US$ 5,898 trilhões na semana anterior, a primeira saída líquida desde oito semanas.

Os investidores injetaram US$ 1,4 trilhão em fundos do mercado monetário este ano, enquanto os fundos de ações dos EUA receberam apenas US$ 95 bilhões em entradas, uma enorme disparidade

Os ativos de fundos do mercado monetário caindo de máximas recordes antes do dia fiscal trimestral podem sinalizar uma mudança nos fluxos, já que a perspetiva de cortes nas taxas de juros no próximo ano leva os investidores a buscar retornos mais altos sobre outros ativos.

No entanto, de acordo com a análise do Bank of America Merrill Lynch, a entrada em larga escala e sustentada de fundos do mercado monetário no mercado de ativos de risco pode não esperar até o quarto trimestre do próximo ano, e a maioria deles tem sido historicamente desencadeada pelo fim da recessão:

Nos últimos quatro ciclos, as entradas de fundos do mercado monetário continuaram por uma média de 14 meses após o último aumento das taxas do Fed. Considerando que a última subida da taxa foi em julho de 2023, isto significa que o afluxo deverá continuar até setembro de 2024.

Desde 1990, as saídas de fundos do mercado monetário começaram, em média, 12 meses após o primeiro corte das taxas e, se esta tendência se mantiver, as saídas começarão no primeiro trimestre de 2025.

Desde 1990, todos os desinvestimentos de fundos do mercado monetário foram desencadeados pelo fim de uma recessão, com a única exceção sendo o pouso suave em 2019, quando não houve saídas.

Nos últimos cinco ciclos, os fundos do mercado monetário tiveram saídas equivalentes a 20% das entradas anteriores, o que significa que aproximadamente US$ 250 bilhões de caixa serão aplicados em ativos de risco, o que deve começar no quarto trimestre de 2024 ou no primeiro trimestre de 2025.

Fluxo de Dinheiro e Posições

A medida da posição acionária total do Deutsche Bank voltou a subir esta semana, avançando ainda mais para território com excesso de peso (z-score 0,46, percentil 70), alto, mas não extremo

Entre eles, o nível de posição dos investidores de estratégia independentes é de 86 percentis, e a estratégia sistemática é de apenas 51 percentis

As entradas em fundos de ações (US$ 25,3 bilhões) também subiram para seu nível mais alto em quase 21 meses, lideradas pelos Estados Unidos (US$ 25,9 bilhões), com o maior aumento nas ações de mercados emergentes:

A alocação de fundos CTA em ações finalmente voltou à faixa normal e atualmente está sendo negociada no percentil 39:

O rastreador quantitativo do BofA acredita que os fundos CTA ultrapassaram as posições compradas na Nasdaq e no S&P e que as compras adicionais são limitadas, embora o ímpeto das ações de pequena capitalização ainda deva ser apoiado na próxima semana:

Dados de negociação de clientes do Goldman Sachs, alavancagem total subiu 2,4 pontos percentuais para 199,1% (percentil 100 em três anos de história) e alavancagem líquida subiu 0,9 pontos percentuais para 54,6% (percentil 48) O rácio global longo/curto subiu 0,2% para 1,755 (percentil 25):

Os fundos do Tesouro tiveram suas maiores saídas de duas semanas desde junho de 2020 e, apesar do recente rali dos Treasuries, pode-se ver que os fundos que entraram primeiro no mercado podem estar descontando:

Emoções

O indicador CBBS do Bank of America atingiu seu nível mais alto desde o início do mercado altista há 14 meses, embora esteja longe de atingir a zona extrema de venda:

Pela quinta semana consecutiva, o indicador de sentimento do Goldman Sachs está no nível “excessivo”:

AAII Investor Survey Percentagem de alta sobe para o nível mais alto desde 20 de julho,

O Índice de Medo e Ganância da CNN subiu, situando-se na faixa da ganância de >70, mas não tocou na ganância extrema