Olá

Bem-vindo à nossa análise semanal de contexto macroeconómico e de notícias.

O mercado de criptoativos encontra-se num impasse peculiar.

O ouro valorizou para máximos históricos, as bolsas mantêm a subida apesar dos alertas nos resultados, e o dólar começa a enfraquecer. O ambiente favorece subida continuada dos ativos de maior risco. Contudo, o Bitcoin, normalmente o mais sensível ao aumento de liquidez, parou pouco antes dos 117 000 USD.

Apesar do contexto positivo — com ETF de Bitcoin à vista a captar milhares de milhões de dólares, stablecoins a acumularem-se nas exchanges e detentores de longo prazo a colocarem mais oferta no mercado —, falta ainda um elemento adicional.

O que está a faltar?

Descubra connosco na semana 37 de 2025: de 08 a 14 de setembro.

TOKEN2049 Happy Bird termina sexta-feira!

Daqui a duas semanas, a comunidade global de criptoativos reúne-se no Marina Bay Sands para o TOKEN2049 Singapura, o maior evento mundial do setor. Ainda pode poupar 400 USD nos bilhetes.

Entre os oradores confirmados estão Eric Trump e Donald Trump Jr. (World Liberty Financial), Tom Lee (Fundstrat CIO), Vlad Tenev (Robinhood Chairman & CEO), Paolo Ardoino (Tether CEO), Arthur Hayes (CIO, Maelstrom), e muitos mais serão anunciados.

Junte-se a mais de 25 000 participantes, 500 expositores e 300 oradores, com o espaço transformado numa cidade efémera com ambiente de festival, incluindo parede de escalada, slide, campos de pickleball, atuações ao vivo, sessões de bem-estar e muito mais.

Não perca a oportunidade de participar no evento incontornável de criptoativos do ano.

Garanta já o seu lugar!

O Bitcoin fechou o gap dos futuros de agosto na CME (Chicago Mercantile Exchange) nos 117 000 USD na semana passada e, desde então, estabilizou entre fases de acumulação e descoberta de preço, após duas semanas marcadas por acontecimentos macroeconómicos significativos.

O mercado valorizou e somou dois ganhos semanais consecutivos, algo que não acontecia há mais de dois meses. Porém, não conseguiu romper a resistência dos 117 000 USD, aguardando um desenvolvimento essencial: a deliberação da Reserva Federal a 17 de setembro.

O pano de fundo é a incerteza económica. Há duas semanas, os dados de emprego nos EUA foram inferiores ao esperado.

Atualmente, os indicadores de inflação apresentam sinais contraditórios. O Índice de Preços do Produtor (PPI) registou descida mensal negativa, sugerindo abrandamento das pressões de custos. Já o Índice de Preços no Consumidor (CPI) diverge: o CPI de agosto subiu 0,4% relativamente ao mês anterior, elevando a taxa anual para 2,9%, máximo desde fevereiro. Continua acima da meta da Fed (2%), sinalizando que a inflação persiste.

O PPI antecipa menos pressão inflacionista, mas o CPI mostra que as famílias continuam pressionadas. Combinando estes dados à fraqueza laboral, o contexto favorece a flexibilização. O FedWatch da CME atribui uma probabilidade superior a 95% a um corte de 25 pontos base.

Outros ativos também estão a destacar-se.

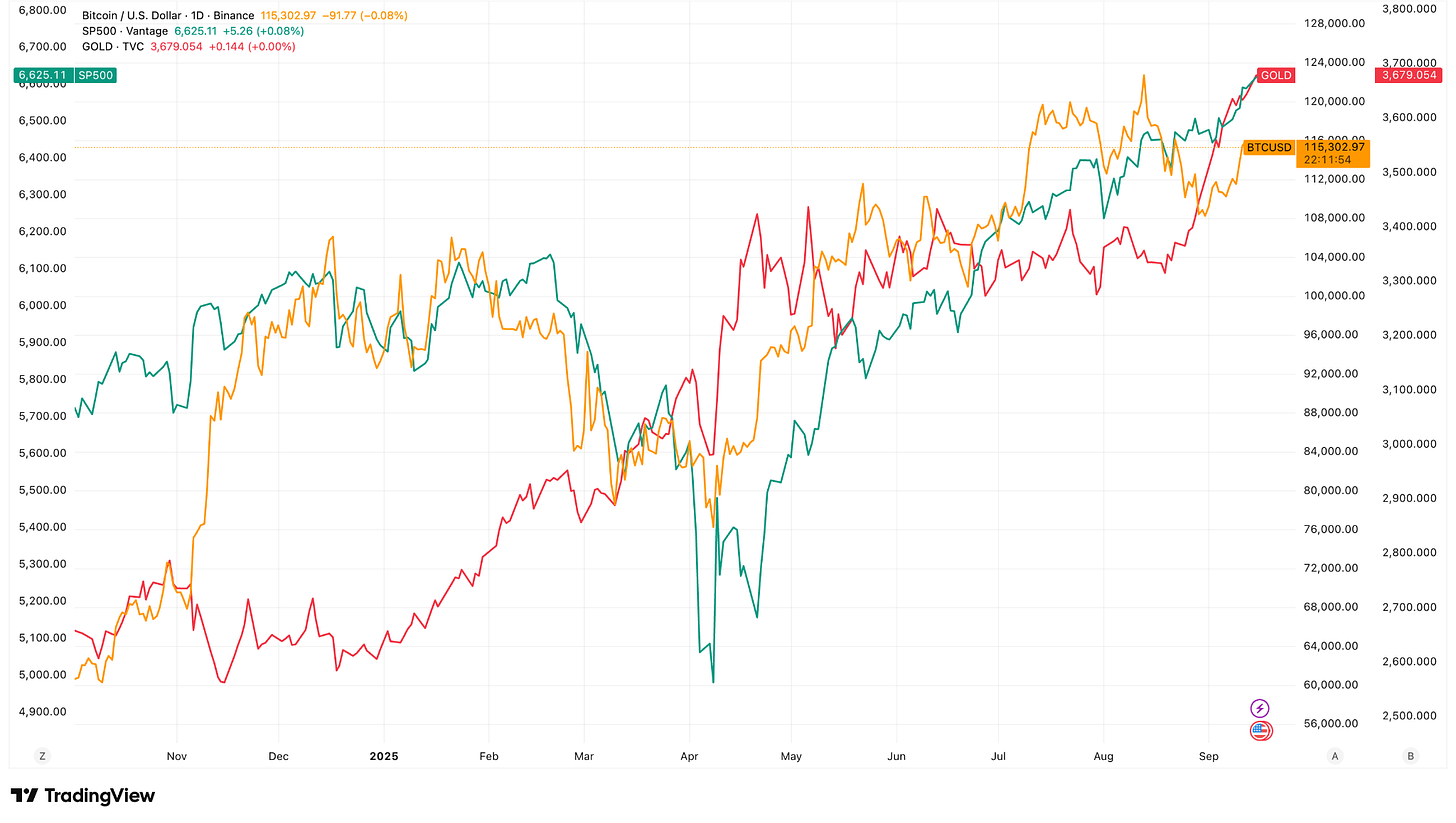

O ouro ultrapassou os 3 640 USD por onça. Os índices S&P 500 e Nasdaq atingiram máximos antes da reunião da Fed.

@TradingView

O Bitcoin tentou acompanhar esse movimento.

Partindo dos mínimos nos 108 000 USD em agosto, voltou acima dos 116 000 USD na última semana. Contudo, tal como sucede com o ouro ou ações, não conseguiu romper. O gap foi fechado, o ímpeto acumulava-se, mas a resistência nos 117 000 USD prevaleceu.

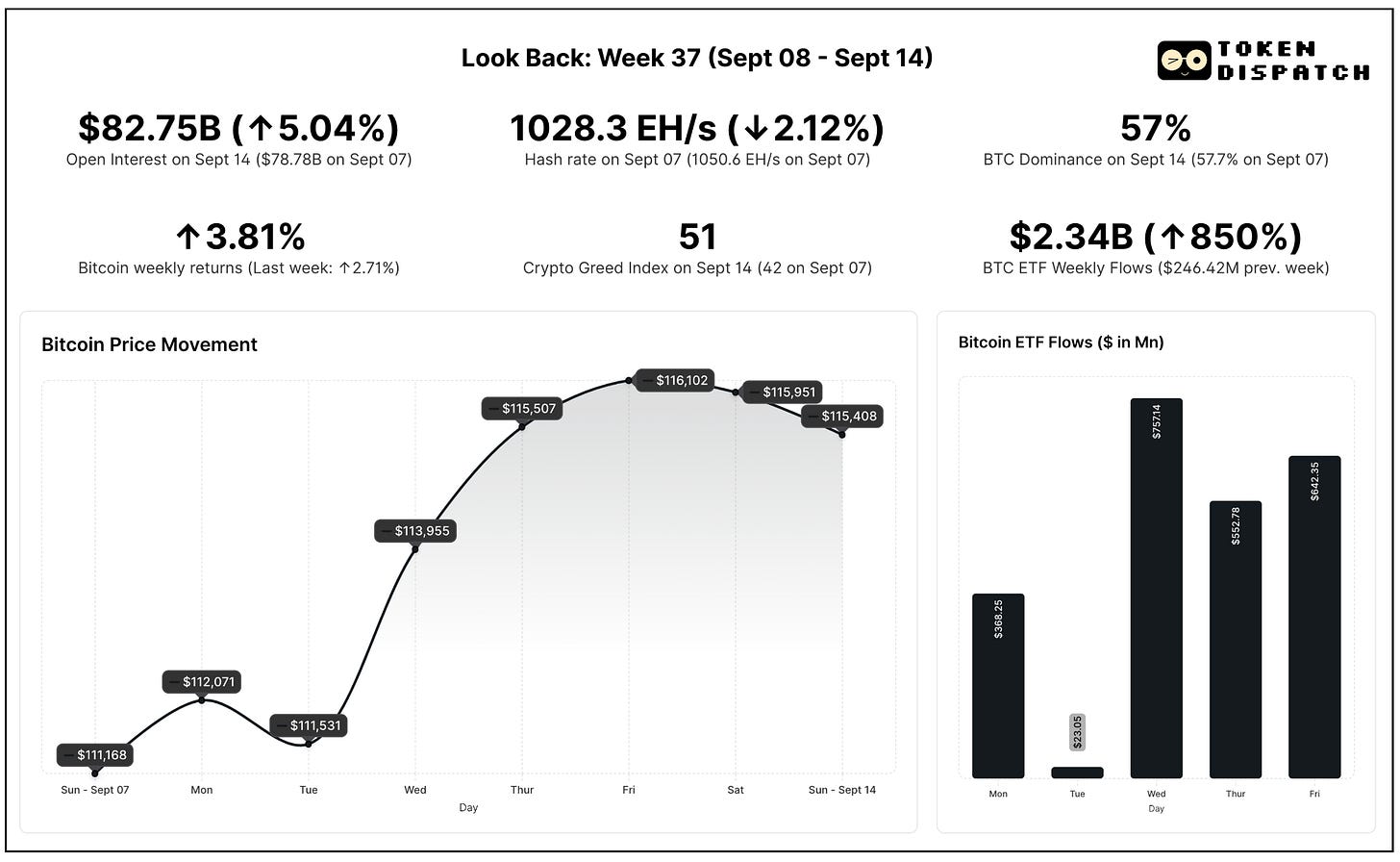

Durante toda a semana, o Bitcoin manteve-se acima dos 110 000 USD e registou um ganho semanal de 3,81% até domingo.

@TradingView

Os ETF de Bitcoin à vista absorveram mais de 2,3 mil milhões de dólares em apenas cinco dias — a melhor semana desde julho e quinta melhor de 2025. As instituições reforçaram posições com capital novo.

No mercado de derivados, a convicção não é igual.

O interesse aberto em futuros de Bitcoin subiu ligeiramente, mas o impulso especulativo transferiu-se para Ethereum e altcoins. Isso refletiu-se na dominância do Bitcoin, que caiu 0,7 pontos percentuais.

O Crypto Fear and Greed Index subiu nove pontos para território neutro, afastando-se da zona de medo e demonstrando fortalecimento do sentimento dos investidores.

Os dados on-chain refletem esta tendência: a liquidez aguarda decisão clara do mercado.

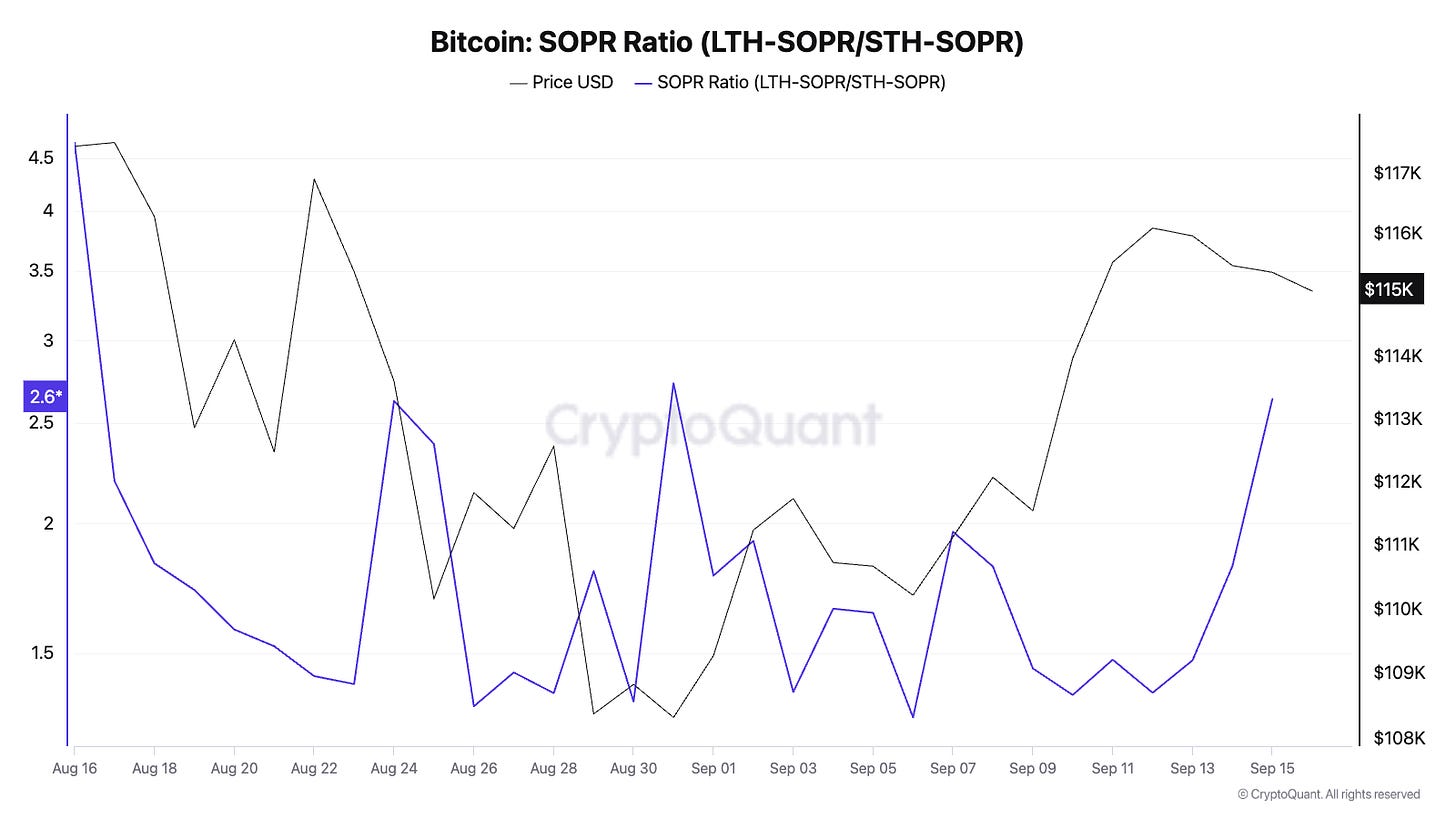

O Spent Output Profit Ratio (SOPR) indica que detentores de longo prazo continuam a distribuir em períodos fortes, enquanto detentores de curto prazo voltaram a vender com lucro. Trata-se de uma rotação saudável, sem sinais de stress.

A relação SOPR entre detentores de longo e curto prazo mantém-se em níveis elevados, mostrando que as vendas partem de detentores experientes, e não de participantes recentes.

@CryptoQuant

O Valor de Mercado para Valor Realizado (MVRV) subiu de 2,09 para 2,17, posicionando o Bitcoin a meio do ciclo. Historicamente, entre 3,5 e 4 MVRV assinala topo sobreaquecido. Com 2,2, o mercado permanece estável e sem excessos.

O Rácio de Oferta de Stablecoin, comparação entre valor de mercado das criptomoedas e valor de mercado combinado das stablecoins, atingiu mínimos de quatro meses. Isto mostra que há mais liquidez de stablecoins parada nas exchanges, relativamente ao saldo de Bitcoin.

@CryptoQuant

O RSI de curto prazo estabilizou nos 50, sinalizando uma dinâmica neutra e potencial subida. No conjunto, os dados confirmam liquidez abundante, mas falta convicção.

E o que se segue?

Cortes nas taxas de juro nem sempre resultam imediatamente em valorização do Bitcoin.

Em março de 2020, quando a Fed baixou taxas devido à pandemia, o Bitcoin afundou com os ativos de risco e só recuperou fortemente quando a liquidez aumentou. O mesmo padrão verificou-se em 2024: o primeiro corte gerou volatilidade e realização de lucros, antes do ciclo de flexibilização preparar mais uma subida.

Métricas on-chain como MVRV e Rácio de Baleias nesses períodos registaram perdas imediatas seguidas de ganhos prolongados. Se o padrão se repetir, a primeira descida esta semana pode gerar volatilidade, não uma subida imediata, apesar do contexto favorável.

Caso o Bitcoin reconquiste e consolide acima dos 117 000 USD, o caminho para novos máximos pode abrir-se rapidamente. Uma falha, especialmente se a Fed recusar o corte por causa da inflação, pode devolver o mercado aos 113 000 USD ou menos. Os livros de ordens mostram liquidez significativa nestes patamares, com traders já posicionados.

@Coinglass

As instituições mantêm preferência pelos ETF de Bitcoin; os traders especulativos alternam capital para Ethereum e Solana.

Se o BTC romper com a decisão da Fed, o ímpeto deverá estender-se. O ETH, já alvo de alavancagem, poderá superar o BTC. Se o BTC estagnar, as altcoins poderão ser as primeiras a cair com reversão de capital especulativo.

A liquidez cresce à medida que os ETF absorvem oferta, os saldos de stablecoins aumentam e os detentores de longo prazo distribuem. Falta, contudo, catalisador claro ao mercado.

Se Powell indicar ciclo de flexibilização sem reservas, o Bitcoin deverá recuperar os 117 000 USD e iniciar descoberta de preço acima desse nível. Se adotar postura cautelosa, alertando para inflação persistente ou riscos externos, o mercado poderá permanecer neste intervalo, possivelmente até outubro.

Para investidores, as métricas on-chain sugerem fase saudável, mas recomenda-se prudência. Instituições e tesourarias corporativas investem em ETF. O maior risco está no timing, não na tendência.

A próxima semana será decisiva para perceber se termina a indecisão do mercado. Todas as atenções viram-se para Powell.

Esta foi a análise macro e de notícias desta semana.

Até à próxima semana.

Até lá, mantenha-se atento,

Prathik

Aviso legal:

- Este artigo é republicado a partir de [TOKEN DISPATCH]. Todos os direitos de autor pertencem ao autor original [@prathikdesai">Prathik Desai]. Em caso de objeção à republicação, contacte a equipa Gate Learn, que responderá com brevidade.

- Declaração de responsabilidade: As opiniões expressas neste artigo são exclusivamente do autor e não constituem aconselhamento de investimento.

- As traduções do artigo para outras línguas são realizadas pela equipa Gate Learn. Salvo indicação em contrário, copiar, distribuir ou plagiar artigos traduzidos é proibido.