Estas estratégias visam os movimentos de mercado previstos (para cima ou para baixo) através de combinações estratégicas. Ao combinar diferentes estratégias de opções, os investidores podem responder às mudanças do mercado de forma mais flexível, melhorando os retornos e controlando o risco de forma eficaz.

Estratégia de Spread Bull Call

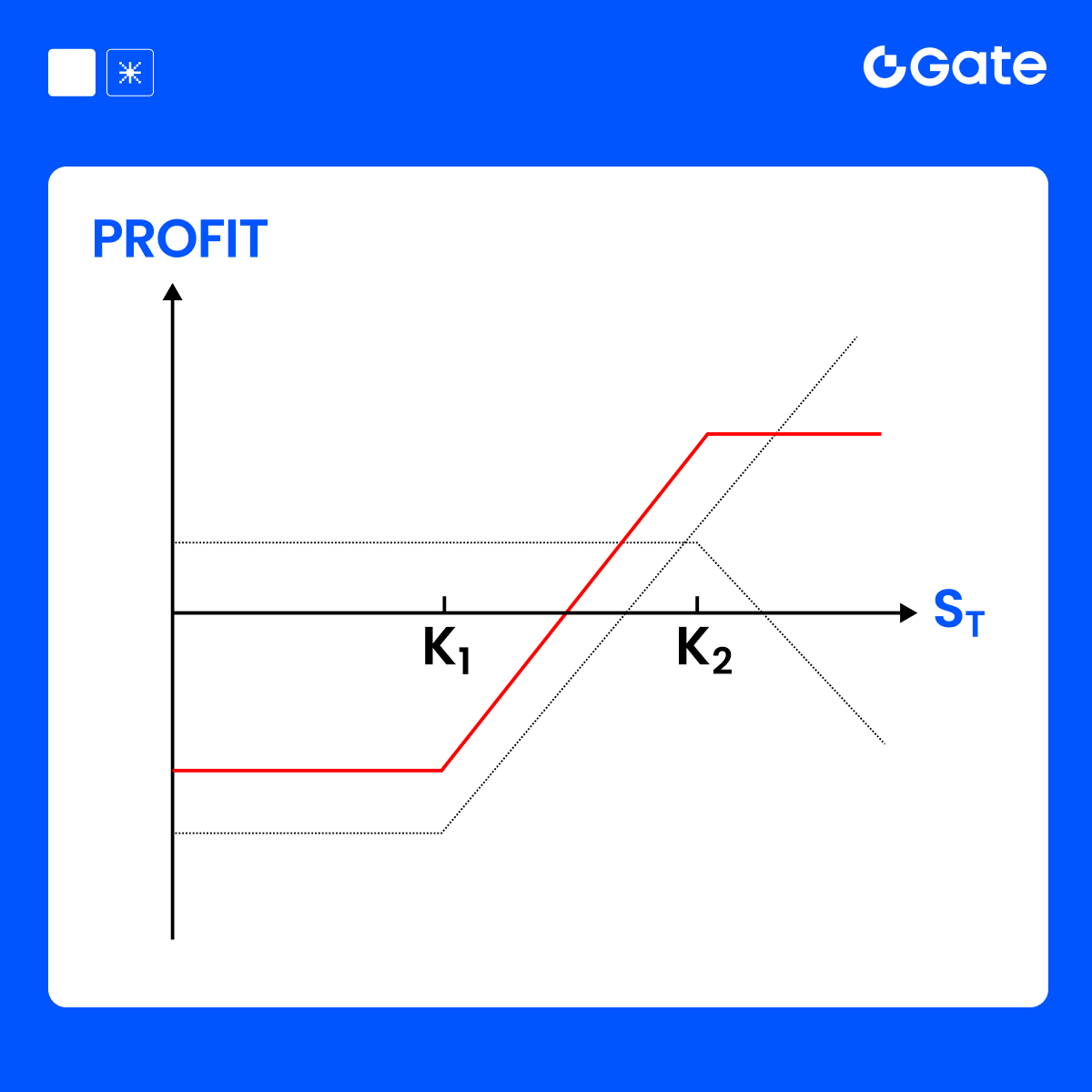

O spread bull call é uma estratégia de combinação de opções de risco limitado e retorno limitado, concebida para os investidores que estão em alta mas não esperam uma subida dramática.

Componentes da estratégia:

Compre uma opção de compra de preço mais baixo

Vender uma opção de compra de risco mais elevado Ambas as opções partilham a mesma data de validade

Exemplo (usando BTC):

Suponha que o preço de mercado atual da BTC é de 100 000$. Espera que a BTC suba nos próximos dias, mas com uma subida limitada (talvez até um máximo de 105 000$):

Custo total (despesa líquida):

= Premium pago - Premium recebido = 1200$ - 500$ = 700$

PnL no vencimento:

Resumo da estratégia:

Conclusão:

A estratégia Spread Bull Call é adequada para o mercado em alta moderada, utilizando um custo mais baixo para uma maior taxa de vitória do equilíbrio risco-retorno.

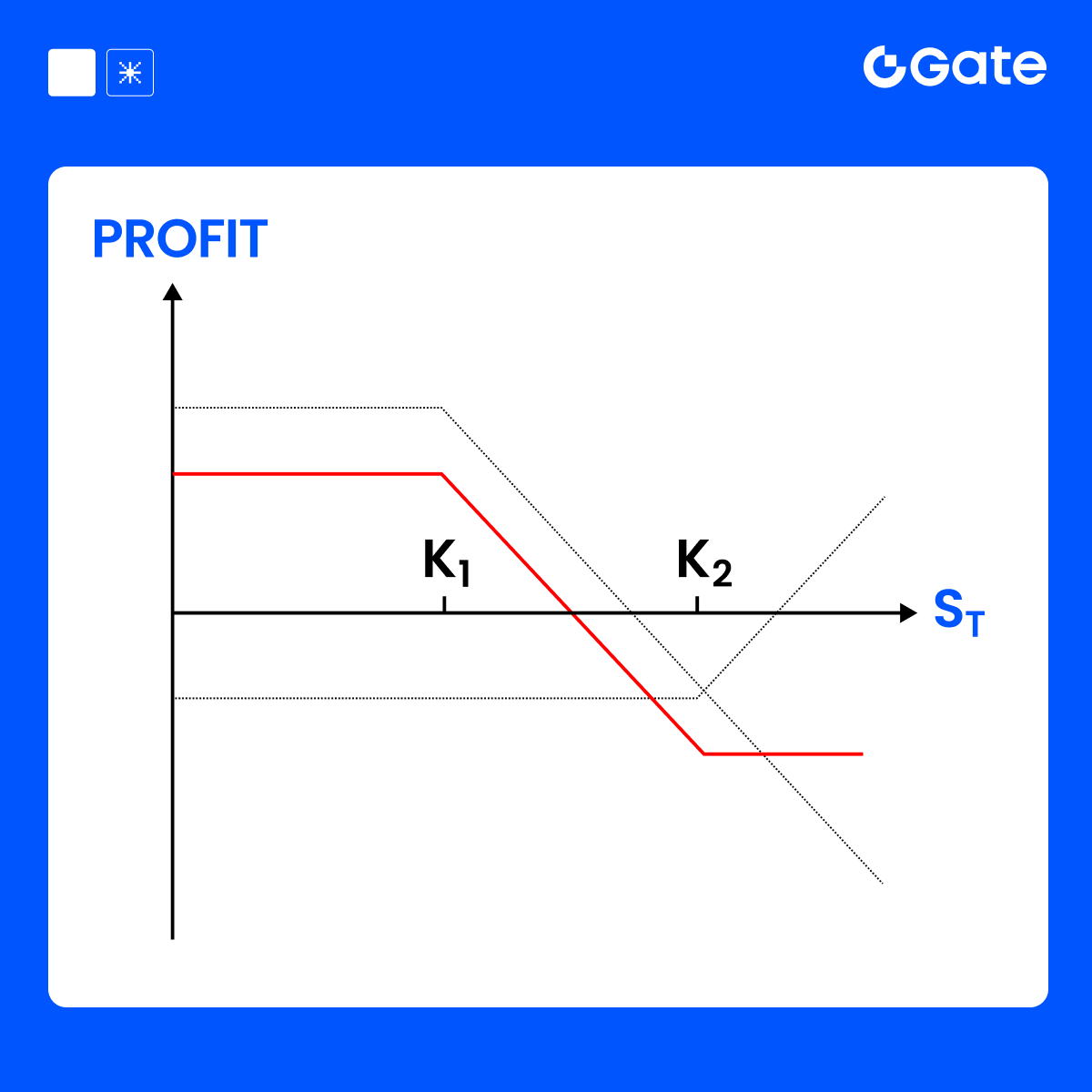

Estratégia de Spread Bear Call

O spread bear call é uma estratégia de risco limitado e de retorno limitado, adequada quando espera que o mercado desça ou negoceie lateralmente, sem probabilidade de subir significativamente.

Componentes da estratégia:

Vender uma opção de compra de preço mais baixo

Compre uma opção de compra de risco mais elevado Ambas as opções partilham a mesma data de vencimento

Nota: Ao contrário da estratégia de spread bull call, esta combinação gera um rendimento líquido de premium.

Exemplo (BTC ≈ 100 000$):

Se acredita que a BTC não vai subir acima de 105 000$, pode seguir a estratégia abaixo:

Receita líquida de premium:

= 2000$ (Venda) ‑ 800$ (Compra) = 1200$ (Lucro máx.)

PnL no vencimento:

Resumo da estratégia:

Conclusão:

O Spread Bear Call é uma estratégia conservadora para os mercados em baixa ou com limites de gama, lucrando se o preço não subir significativamente, adequado para condições de mercado estáveis ou fracas.

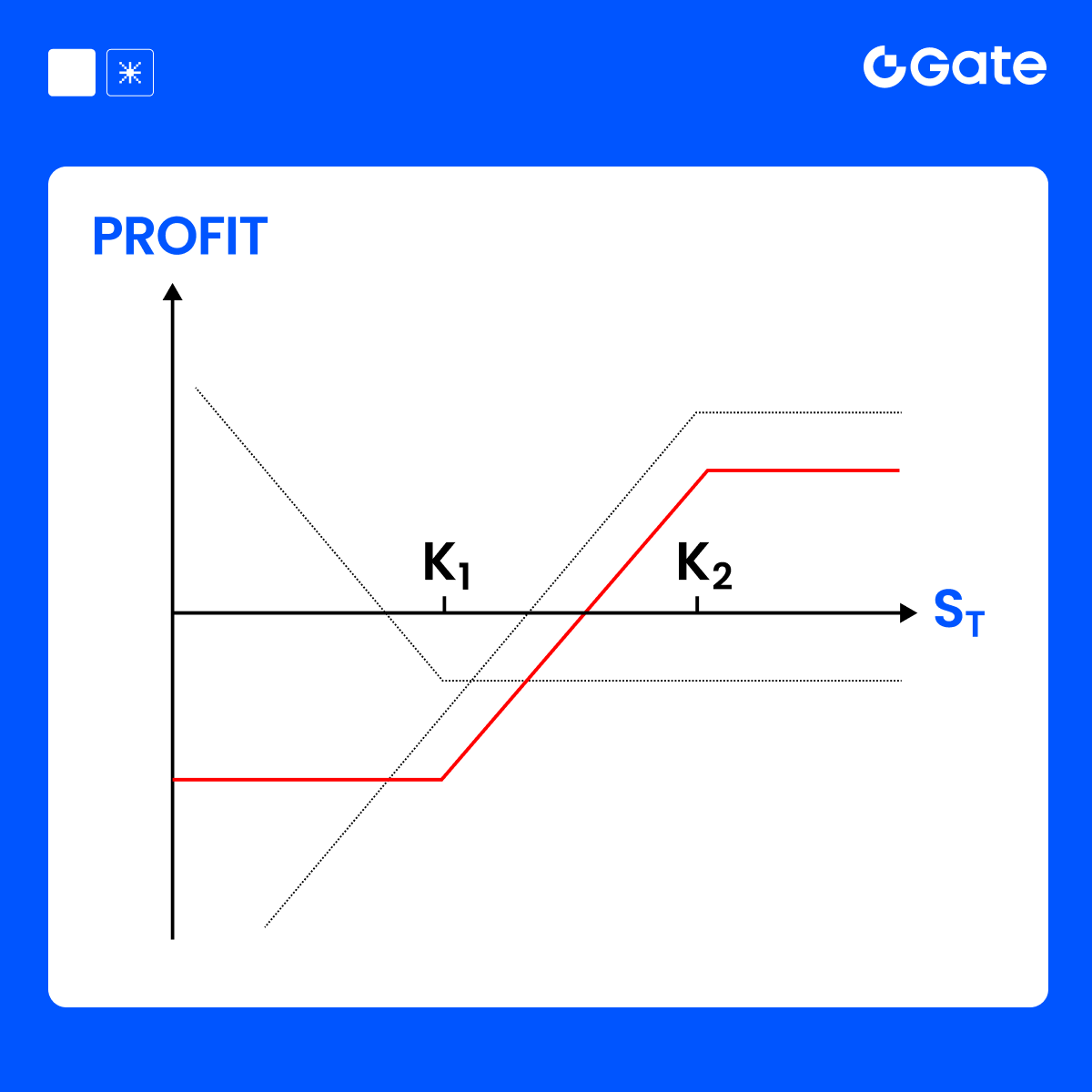

Estratégia de Spread Bull Put

O Spread Bull Put é uma estratégia de combinação de opções direcionais utilizada quando está moderadamente em alta ou espera que o mercado não desça abaixo de um determinado nível. Envolve a venda e a compra de opções de venda em diferentes strikes, limitando tanto o risco como a recompensa.

Componentes da estratégia:

Requisitos: Mesma data de validade; K₁ > K₂.

Exemplo (usando BTC):

Preço atual da BTC: 100 000$

Se acredita que a BTC não descerá abaixo dos 95 000$, pode seguir a estratégia abaixo:

- Rendimento líquido = 1000$ - 500$ = 500$ (lucro máx.)

- Perda máx. = Strike spread - Rendimento líquido = 5000$ - 500$ = 4500$

PnL no vencimento:

Resumo da estratégia:

Conclusão:

O Spread Bull Put é uma estratégia de combinação de venda curta de risco limitado e recompensa limitada, ideal quando espera que o subjacente se valorize ou mantenha o apoio acima de um nível-chave, oferecendo uma melhor probabilidade de sucesso do que posições longas definitivas, mantendo o risco gerível.

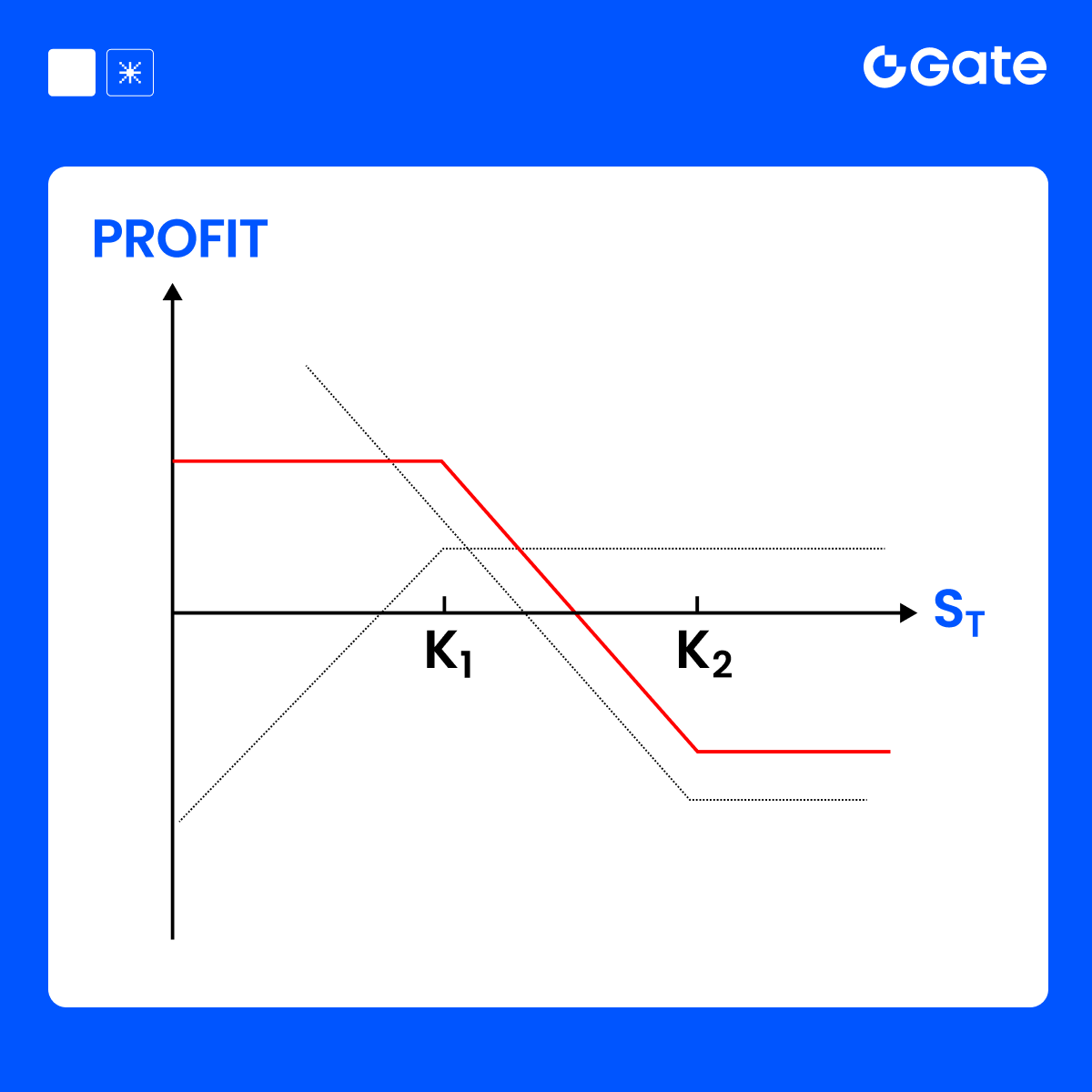

Estratégia de Spread Bear Put

O Spread Bear Put é uma estratégia de opções direcionais, ideal quando tem uma perspetiva de baixa e prevê que o subjacente diminua moderadamente. A estratégia envolve a compra e venda simultânea de opções de venda em diferentes strikes, oferecendo um risco definido e uma recompensa definida.

Componentes da estratégia:

Requisitos: K1>K2

Exemplo (usando BTC):

Suponha que o preço de mercado atual da BTC é de 100 000$. Espera que a BTC desça para cerca de 95 000$.

Constrói o seguinte Spread Bear Put:

- Custo líquido = 2000$ (perda máx.)

- Lucro máx. = Strike spread - Custo = 5000$ - 2000$ = 3000$

PnL no vencimento:

Resumo da estratégia:

Conclusão:

O Spread Bear Put é uma estratégia de combinação de opções para mercados em baixa, que utiliza custos mais baixos para apostar num declínio moderado, evitando o custo elevado e a exposição a riscos elevados da compra de venda a descoberto, adequada para investidores conservadores em baixa.

Estratégia de compra coberta

- Definição: Um investidor detém um determinado montante do ativo subjacente (como a BTC) e vende um número igual de opções de compra sobre esse ativo. Isto significa que o investidor recebe o premium e aceita que, se o preço subjacente subir acima do preço de exercício no vencimento, será obrigado a vender o ativo.

- Vantagens:

- Rendimento do premium: Obtenha rendimentos adicionais com a venda de opções enquanto detém o ativo subjacente.

- Risco limitado: Uma vez que é proprietário do subjacente, o risco é teoricamente limitado, perdendo apenas algum potencial de subida.

- Adequado para mercados neutros ou ligeiramente em alta: Quando o preço subjacente está próximo ou abaixo do preço de exercício no vencimento, os investidores podem manter o ativo e reter o premium.

- Desvantagens:

- Limite máximo de valorização: Se o preço subjacente subir significativamente, o lucro é limitado ao preço de exercício mais o premium recebido.

Exemplo (BTC ≈ 100 000$): Exemplo (Usando BTC):

Suponha que o preço de mercado atual da BTC é de 100 000$. Espera que a BTC suba nos próximos dias, mas com uma subida limitada (talvez até um máximo de 105 000$):

Custo total (despesa líquida):

= Premium pago - Premium recebido = 1200$ - 500$ = 700$

PnL no vencimento:

Resumo da estratégia:

Conclusão:

A estratégia Spread Bull Call é adequada para o mercado em alta moderada, utilizando um custo mais baixo para uma maior taxa de vitória do equilíbrio risco-retorno.

Estratégia de Spread Bear Call

O spread bear call é uma estratégia de risco limitado e de retorno limitado, adequada quando espera que o mercado desça ou negoceie lateralmente, sem probabilidade de subir significativamente.

Componentes da estratégia:

Vender uma opção de compra de preço mais baixo

Compre uma opção de compra de risco mais elevado Ambas as opções partilham a mesma data de vencimento

Nota: Ao contrário da estratégia de spread bull call, esta combinação gera um rendimento líquido de premium.

Exemplo (BTC ≈ 100 000$):

Se acredita que a BTC não vai subir acima de 105 000$, pode seguir a estratégia abaixo:

Receita líquida de premium:

= 2000$ (Venda) ‑ 800$ (Compra) = 1200$ (Lucro máx.)

PnL no vencimento:

Resumo da estratégia:

Conclusão:

O Spread Bear Call é uma estratégia conservadora para os mercados em baixa ou com limites de gama, lucrando se o preço não subir significativamente, adequado para condições de mercado estáveis ou fracas.

Estratégia de Spread Bull Put

O Spread Bull Put é uma estratégia de combinação de opções direcionais utilizada quando está moderadamente em alta ou espera que o mercado não desça abaixo de um determinado nível. Envolve a venda e a compra de opções de venda em diferentes strikes, limitando tanto o risco como a recompensa.

Componentes da estratégia:

Requisitos:

Mesma data de validade; K₁ > K₂.

Exemplo (usando BTC):

Preço atual da BTC: 100 000$

Se acredita que a BTC não descerá abaixo dos 95 000$, pode seguir a estratégia abaixo:

- Rendimento líquido = 1000$ - 500$ = 500$ (lucro máx.)

- Perda máx. = Strike spread - Rendimento líquido = 5000$ - 500$ = 4500$

PnL no vencimento:

Resumo da estratégia:

Conclusão:

O Spread Bull Put é uma estratégia de combinação de venda curta de risco limitado e recompensa limitada, ideal quando espera que o subjacente se valorize ou mantenha o apoio acima de um nível-chave, oferecendo uma melhor probabilidade de sucesso do que posições longas definitivas, mantendo o risco gerível.

Estratégia de Spread Bear Put

O Spread Bear Put é uma estratégia de opções direcionais, ideal quando tem uma perspetiva de baixa e prevê que o subjacente diminua moderadamente. A estratégia envolve a compra e venda simultânea de opções de venda em diferentes strikes, oferecendo um risco definido e uma recompensa definida.

Componentes da estratégia:

Requisitos: K1>K2

Exemplo (usando BTC):

Suponha que o preço de mercado atual da BTC é de 100 000$. Espera que a BTC desça para cerca de 95 000$.

Constrói o seguinte Spread Bear Put:

- Custo líquido = 2000$ (perda máx.)

- Lucro máx. = Strike spread - Custo = 5000$ - 2000$ = 3000$

PnL no vencimento:

Resumo da estratégia:

Conclusão:

O Spread Bear Put é uma estratégia de combinação de opções para mercados em baixa, que utiliza custos mais baixos para apostar num declínio moderado, evitando o custo elevado e a exposição a riscos elevados da compra de venda a descoberto, adequada para investidores conservadores em baixa.

Estratégia de compra coberta

- Definição: Um investidor detém um determinado montante do ativo subjacente (como a BTC) e vende um número igual de opções de compra sobre esse ativo. Isto significa que o investidor recebe o premium e aceita que, se o preço subjacente subir acima do preço de exercício no vencimento, será obrigado a vender o ativo.

- Vantagens:

- Rendimento do premium: Obtenha rendimentos adicionais com a venda de opções enquanto detém o ativo subjacente.

- Risco limitado: Uma vez que é proprietário do subjacente, o risco é teoricamente limitado, perdendo apenas algum potencial de subida.

- Adequado para mercados neutros ou ligeiramente em alta: Quando o preço subjacente está próximo ou abaixo do preço de exercício no vencimento, os investidores podem manter o ativo e reter o premium.

- Desvantagens:

- Limite máximo de valorização: Se o preço subjacente subir significativamente, o lucro é limitado ao preço de exercício mais o premium recebido.

Exemplo (BTC ≈ 100 000$):

Suponha que o preço de mercado atual da BTC é de 100 000$, que já detém 1 BTC e que decide utilizar uma estratégia de compra coberta:

Cálculo do lucro líquido:

Premium recebido pela venda da opção: 3000$

Lucro máx.: Se o preço da BTC for superior a 110 000$ no vencimento, será forçado a vender a sua BTC a 110 000$, mais o premium de 3000$ recebido.

- Lucro máx. = 110 000$ (preço de exercício) + 3000$ (premium) - 100 000$ (custo de detenção) = 13 000$

Perda máx.: Se o preço da BTC cair para 0$, a perda máxima é igual ao valor total da BTC detida.

- Perda máx. = 100 000$ (custo de detenção) - 3000$ (premium recebido) = 97 000$

Ponto de equilíbrio: Quando o preço da BTC é igual a 100 000$ + 3000$ (premium).

- Ponto de equilíbrio = 100 000$ + 3000$ = 103 000$.

PnL no vencimento:

Conclusão:

- As compras cobertas são adequadas para mercados em alta ou neutros, especialmente quando não se espera que o mercado suba significativamente.

- Esta estratégia gera rendimentos de premium enquanto detém o ativo subjacente.

- No entanto, se o mercado subir significativamente, o lucro máx. é limitado ao preço de exercício mais o premium.

Suponha que o preço de mercado atual da BTC é de 100 000$, que já detém 1 BTC e que decide utilizar uma estratégia de compra coberta:

Cálculo do lucro líquido:

Premium recebido pela venda da opção: 3000$

Lucro máx.: Se o preço da BTC for superior a 110 000$ no vencimento, será forçado a vender a sua BTC a 110 000$, mais o premium de 3000$ recebido.

- Lucro máx. = 110 000$ (preço de exercício) + 3000$ (premium) - 100 000$ (custo de detenção) = 13 000$

Perda máx.: Se o preço da BTC cair para 0$, a perda máxima é igual ao valor total da BTC detida.

- Perda máx. = 100 000$ (custo de detenção) - 3000$ (premium recebido) = 97 000$

Ponto de equilíbrio: Quando o preço da BTC é igual a 100 000$ + 3000$ (premium).

- Ponto de equilíbrio = 100 000$ + 3000$ = 103 000$.

PnL no vencimento:

Conclusão:

- As compras cobertas são adequadas para mercados em alta ou neutros, especialmente quando não se espera que o mercado suba significativamente.

- Esta estratégia gera rendimentos de premium enquanto detém o ativo subjacente.

- No entanto, se o mercado subir significativamente, o lucro máx. é limitado ao preço de exercício mais o premium.

O conteúdo aqui disponibilizado destina-se apenas a fins de referência e educativos, não constituindo qualquer aconselhamento financeiro, de investimento, de negociação ou jurídico, nem representa uma oferta ou solicitação para comprar ou vender quaisquer ativos digitais. A Gate não assume quaisquer declarações ou garantias, expressas ou implícitas, quanto à exatidão, integridade ou atualidade das informações aqui contidas. As funcionalidades dos produtos, interfaces, regras e estruturas de comissões podem ser atualizadas ou ajustadas a qualquer momento. Consulte os anúncios mais recentes e a informação efetivamente apresentada na plataforma Gate para obter os dados mais precisos.

Os investimentos em ativos digitais envolvem riscos significativos, podendo os preços variar substancialmente. Existe a possibilidade de perder a totalidade do montante investido. Tome decisões de forma cautelosa, tendo em conta a sua situação financeira e tolerância ao risco, após compreender plenamente os riscos associados. Se necessário, recomenda-se consultar um consultor financeiro ou jurídico independente.

Para mais informações sobre potenciais riscos, consulte a Divulgação de Riscos e o Acordo de Utilizador da Gate.