Por que decidi investir em MNT depois do crash do mercado?

Não posso comentar sobre os mecanismos de mercado perpétuo, pois não é minha área de especialidade.

O que posso compartilhar são minhas percepções sobre o mercado – e acredito que estamos diante de uma mudança estrutural de tendência.

Primeiro, todo o ano de 2025 foi marcado pela disputa entre DEX e CEX, impulsionada pelo surgimento da Hyperliquid e dos mercados de capitais on-chain – ambos com seus próprios motivos para existirem. Os mercados de capitais on-chain trouxeram pumps com baixo float e FDV reduzido ("valorização especulativa rápida"), tornando-se bastante atrativos, pois exigiam menos bid marginal e não havia grandes despejos de quem entrou antes.

Os Perp DEXes se beneficiaram do fato de a Binance aparentemente perder a influência sobre seus traders, já que nenhuma das moedas valorizava – muitos dos novos lançamentos (NXPC, Zerebro, mercados perpétuos) só caíram após o listing, e essa dinâmica afastou vários traders da Binance, que passaram a entender a plataforma como hostil e pouco rentável.

Eu mesmo abordei essas duas tendências enquanto ocorriam. Lembro de comentar como a "Dinastia Binance" estava se desgastando gradualmente com os novos lançamentos que só depreciavam.

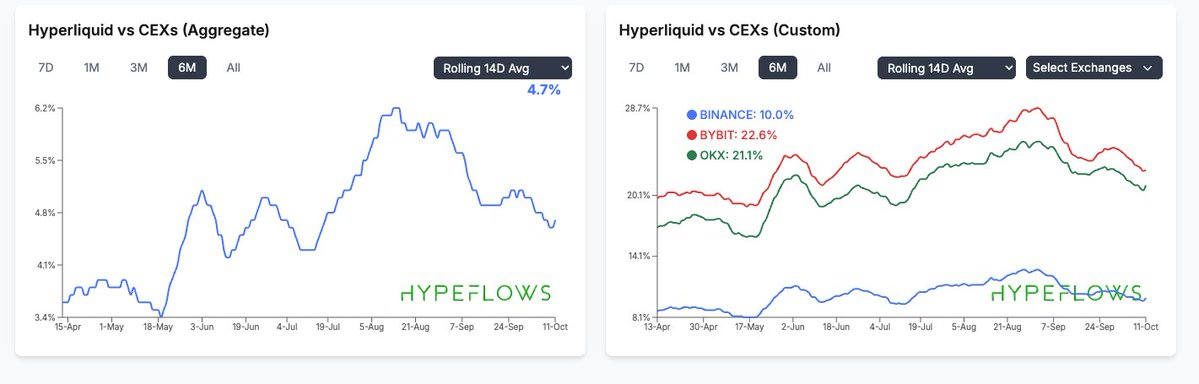

Porém, acredito que essa narrativa DEX vs CEX não será mais um fator determinante daqui em diante. Na verdade, olhando o agregado, o topo foi atingido há um ou dois meses e vem recuando desde então.

Isso não significa que sou pessimista em relação aos DEXes, Perp DEXes ou Hyperliquid. O que quero dizer é que essa foi a narrativa assimétrica predominante durante boa parte do ano, mas agora essa assimetria já não está evidente para mim. Para começar:

1) O surgimento de vários perp dexes extremamente competitivos (Lighter, entre outros) tornou o ambiente mercenário, em um segmento que já não era grande (e que agora, depois de mais de 20 bn liquidados, ficou ainda menor).

2) Somou-se a isso uma série de eventos envolvendo perp dexes e DEXes nos últimos meses – sobretudo, sendo o local preferido de insiders e criminosos para operar.

Foram inúmeros casos: insider da Casa Branca, operações de lavagem norte-coreana, golpes on-chain promovidos por celebridades, Milei token, Trump token, etc. Os DEXes sofreram primeiro, mas os Perp DEXes também passaram por situações éticas duvidosas.

A transparência dos Perp DEXes parece jogar contra eles nesses episódios – grandes players não gostam de serem rastreados (caso Launchcoin, Jelly Jelly), depósitos claros de insiders, e pouco se fala sobre a transparência das perdas. Nos CEXes, os rankings só mostram os maiores vencedores, enquanto nos Perp DEXes também aparecem os maiores perdedores.

Talvez isso não seja relevante agora, mas imagine se a Citadel resolvesse entrar, e todos pudessem ver que estavam em sequência de derrotas. TradFi valoriza privacidade.

De qualquer forma, nenhum desses episódios teve impacto explosivo como o TRUMP (que decretou o fim do Onchain DEX), mas aos poucos, ao longo do tempo, foram se acumulando.

3) E, evidentemente, o que ocorreu nos últimos dias foi praticamente equivalente ao TRUMP em termos de impacto de mercado.

Considerando tudo isso, me parece que os Perp DEXes já não representam uma oportunidade assimétrica. Mais uma vez, é importante compreender o que estou dizendo.

Sou bastante otimista quanto ao produto perps, de modo geral. Mas, como trader e alguém cuja vantagem sempre foi identificar oportunidades assimétricas, afirmo que o setor dos Perp DEXes já não me parece tão atrativo para alocação.

No entanto, acredito que veremos uma nova narrativa: CEX vs CEX. Pode parecer contraditório, já que eventos dos últimos dois dias também envolveram CEXes.

Mas isso favorece minha tese. Vou explicar meu raciocínio.

A narrativa macro em questão é simples. Nos últimos meses, alguns critérios se destacaram para análise de tokens:

Devem ter holders alinhados, ou seja, sem VCs que desbloqueiam e despejam continuamente. Esse alinhamento pode variar do totalmente diluído ao totalmente controlado.

Devem apresentar crescimento de produto e receita.

Prioridade para os detentores do token – ou seja, precisa haver utilidade ou foco, diferente de muitos tokens que conseguem 1) e 2), mas ignoram o próprio token.

Devem apresentar um bid incremental.

Cruzando esses critérios com minha análise dos últimos dois dias – no universo cripto, há apenas três setores amplamente investíveis:

Provenance, Exchanges e Stablecoins.

Combinando esses três e os critérios acima, os tokens investíveis se resumem a:

Provenance – BTC / ETH

Exchanges – BNB / HYPE / MNT / ASTER

Stablecoins – Infelizmente, muitos protocolos DeFi não atendem aos três critérios. Na verdade, acredito que a melhor forma de apostar em Stablecoins é via Equity – CRCL, ou melhor ainda, Tether equity.

Os acontecimentos dos últimos dois dias reforçaram, para mim, a importância desses critérios. Não tenho interesse em 99% dos tokens que dependem de CT, que não só perdeu muito dinheiro na última semana, como também não tem novos fluxos (varejo está apostando em ações de memes).

BTC e ETH são evidentes: têm demanda institucional permanente (TradFi) e não dependem de receita. Suas narrativas são autônomas.

Já no universo das altcoins, 99% não passam no teste. O único segmento que realmente me interessa são exchanges.

Voltando ao tema CEX vs CEX. O que quero dizer? Primeiro, abordei como os Perp DEXes enfrentaram uma mudança de tendência ao longo do ano, culminando na queda repentina que, a meu ver, alterou o cenário.

O segundo efeito do evento inesperado também impactou a Binance – especialmente, pela forma como lidou com a crise. Não vou detalhar tudo (principalmente porque não sou especialista), mas destaco alguns exemplos:

O principal foi o fato de o USDe ter perdido o peg muito mais na Binance do que na Bybit, resultando em prejuízos consideráveis para os usuários da Binance.

Não vou apostar contra a Binance, pois ela claramente superou as narrativas CEX vs DEX – trouxe a temporada BSC de volta, BNB passou de $1 000, etc. A Binance é um produto excepcional, servindo milhões de usuários pelo mundo.

MAS – acredito que estamos diante do início de um CEX emergente conquistando maior fatia de mercado. Assim como Lighter e outros desafiam a Hyperliquid, vejo espaço para crescimento de outro CEX.

E minha aposta é clara: a Bybit demonstrou repetidas vezes profissionalismo e competência.

Na minha visão, a Bybit é a exchange mais orientada ao crescimento entre as grandes – é a única, até onde sei, que ousa experimentar tanto: ações, lançamento da Byreal (DEX na Solana), negociação de forex, commodities, etc.

Lembra um pouco a Robinhood: gestão inovadora, lançamentos constantes, evolução contínua – ambiente competitivo. E o principal: seu token está em posição assimétrica, cumprindo todos os critérios:

Tokens de exchange oferecem os maiores mecanismos de absorção de demanda dentre todos os mecanismos. Exchanges bilionárias exigem que traders VIP adquiram MNT para descontos de taxas, gerando demanda constante e sem depender de liquidez sazonal – pressão de compra permanente.

Holders alinhados (próprios operadores), e como têm receita, não precisam despejar o token para obter dinheiro – pelo contrário. Sem VCs, entre outros pontos.

Produto e receita em expansão. Fato.

Prioridade para holders – atualmente, o MNT dá acesso à launchpool (novos lançamentos de tokens).

No geral, o preço do MNT também está assimétrico, em minha visão. Pelo FDV, estes tokens são "valorizados" acima dele:

WLFI, CRO, SUI, ADA,

e por MC: SHIB, LTC, LINK, entre outros.

Lembro que o BNB ocupa a 4ª posição entre todos os tokens: BTC, ETH, Tether, BNB.

Mantle está em 34º, só para constar. Mas o mais importante: reitero que, nos últimos dias, ficou evidente que a maioria dos tokens é altamente tóxica, e este é meu último reduto de esperança.

Sou investidor de longo prazo por natureza e não gosto de operar operações de curto prazo (não tenho perfil para isso); minha vantagem sempre foi focada em swing trading. Por isso, apresento aqui a única moeda que realmente mantenho agora.

gMNT.

(O artigo completo que escrevi está nas respostas abaixo)

Disclaimer:

- Este artigo foi republicado de [0xkyle__]. Todos os direitos autorais pertencem ao autor original [**]. Caso haja objeção à republicação, entre em contato com a equipe do Gate Learn, que tomará as providências necessárias.

- Isenção de responsabilidade: As opiniões e perspectivas apresentadas neste artigo são exclusivamente do autor e não constituem qualquer tipo de recomendação de investimento.

- As traduções do artigo para outros idiomas são realizadas pela equipe Gate Learn. Salvo indicação em contrário, é proibida a cópia, distribuição ou plágio do conteúdo traduzido.

Compartilhar

Artigos Relacionados

O que é o PolygonScan e como você pode usá-lo? (Atualização 2025)

O que é Bitcoin?

O que é EtherVista, o autoproclamado "Novo Padrão para DEX"?

O que é Tronscan e como você pode usá-lo em 2025?

O que é Neiro? Tudo o que você precisa saber sobre NEIROETH em 2025