Relatório do mercado de stablecoins não USD do Sudeste Asiático – 2º trimestre de 2025: XSGD mantém a liderança, diversidade política e regulatória, volume de negociações nas exchanges descentralizadas (DEX) cai drasticamente, mas endereços ativos e engaj

Agradecemos, em primeiro lugar, a Jay Jo do Tiger Research Reports pelo aconselhamento e pelas contribuições que proporcionaram a estrutura deste artigo.

Resumo Executivo (TL;DR):

- Dominância dos stablecoin atrelados ao SGD: A XSGD, única emissora de stablecoin vinculada ao SGD, lidera o segmento de stablecoin locais no Sudeste Asiático, com respaldo de parcerias estratégicas com Grab e Alibaba.

- Métricas de Mercado: Presença em mais de 8 redes EVM, 8 emissores e 5 moedas locais, somando volume negociado em exchanges descentralizadas (DEX) de US$136M no segundo trimestre de 2025 (liderado por Avalanche e SGD), queda de 66% em relação ao primeiro trimestre (US$404M).

- Avanços Regulatórios: O MAS de Singapura desenvolve a estrutura regulatória para stablecoin atrelados ao SGD e moedas G10; Indonésia e Malásia implementam ambientes regulatórios de teste.

- Comércio Transfronteiriço: Em 2023, apenas 22% do comércio do SEA ocorreu dentro da própria região, e a dependência do USD gera atrasos e custos elevados. Stablecoin regionais podem trazer liquidação instantânea e custos reduzidos—acelerados pelas iniciativas de pagamentos via QR regionais do BAC da ASEAN.

- Inclusão Financeira: Mais de 260 milhões de pessoas no SEA permanecem sem acesso pleno a serviços financeiros. Stablecoin alternativos ao USD, integrados a aplicativos superapps como GoPay e MoMo, ampliam o acesso financeiro, viabilizando remessas, microtransações e pagamentos digitais no cotidiano.

O Sudeste Asiático (SEA), com PIB combinado de US$3,8 trilhões e população de 671 milhões [1] [2], é hoje o quinto maior bloco econômico mundial e conta com 440 milhões de usuários de internet, impulsionando a digitalização da região [3]

Neste contexto de intensa atividade econômica, stablecoin não atrelados ao USD e moedas digitais vinculadas a moedas ou cestas regionais representam uma ferramenta fundamental para o avanço do ecossistema financeiro do SEA. Ao reduzir a dependência do dólar americano, essas stablecoin favorecem a eficiência do comércio internacional, estabilizam as transações dentro da região e ampliam a inclusão financeira nos mercados locais.

Investigamos o papel dos stablecoin não denominados em USD para instituições financeiras e formuladores de políticas do SEA, que visam estruturar um futuro econômico mais resiliente e integrado.

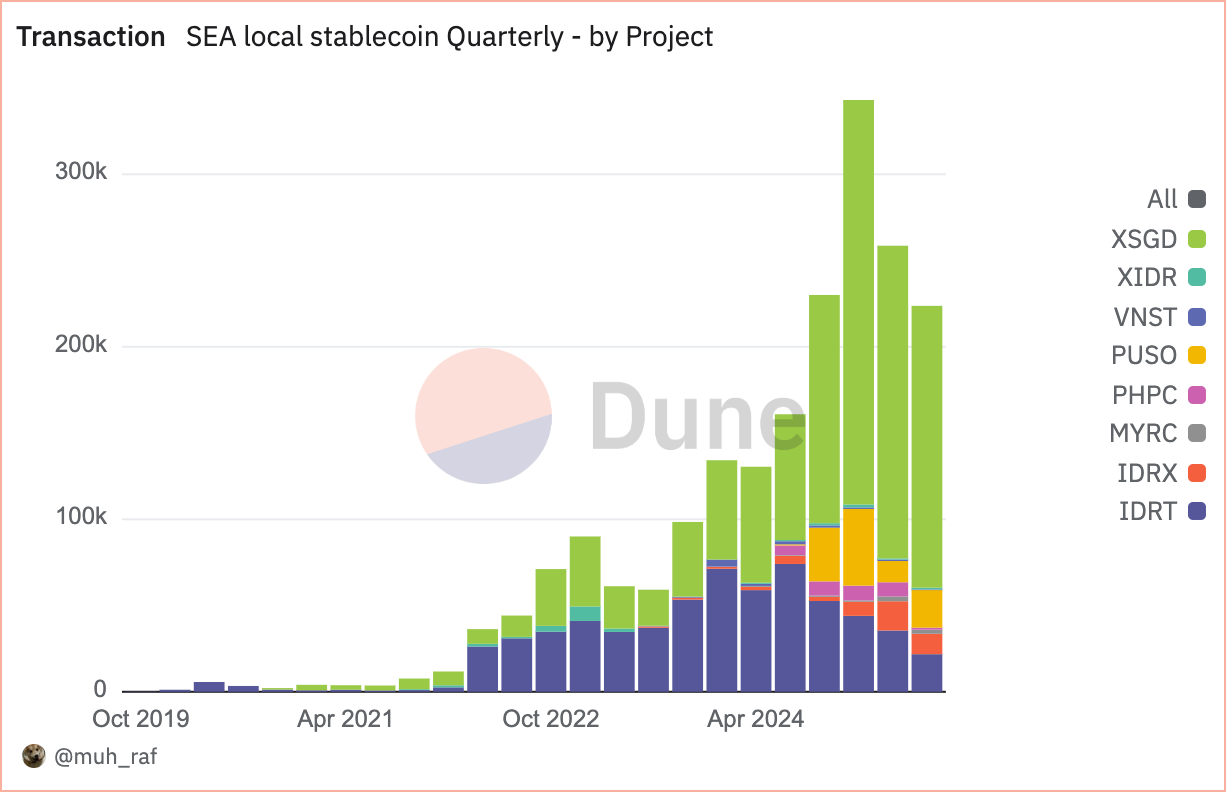

Transações

Fonte: https://dune.com/queries/5728202/9297229

Desde janeiro de 2020, a adoção de stablecoin não atrelados ao USD no Sudeste Asiático acelerou, passando de apenas dois para oito projetos até 2025, com crescimento impulsionado pela alta nos volumes de transações e maior diversidade de blockchains suportadas.

No segundo trimestre de 2025, stablecoin alternativos ao USD registraram 258 mil transações no SEA, com stablecoin vinculados ao Dólar de Singapura (SGD)—liderados pela XSGD—detendo 70,1% de participação, seguidos pelos stablecoin da Rupia Indonésia (IDRT e IDRX), responsáveis por 20,3%. Esse cenário indica forte atividade econômica regional e apoio das autoridades regulatórias [4], reforçando sua relevância na economia digital do SEA.

Fonte: https://dune.com/embeds/5728202/9297229

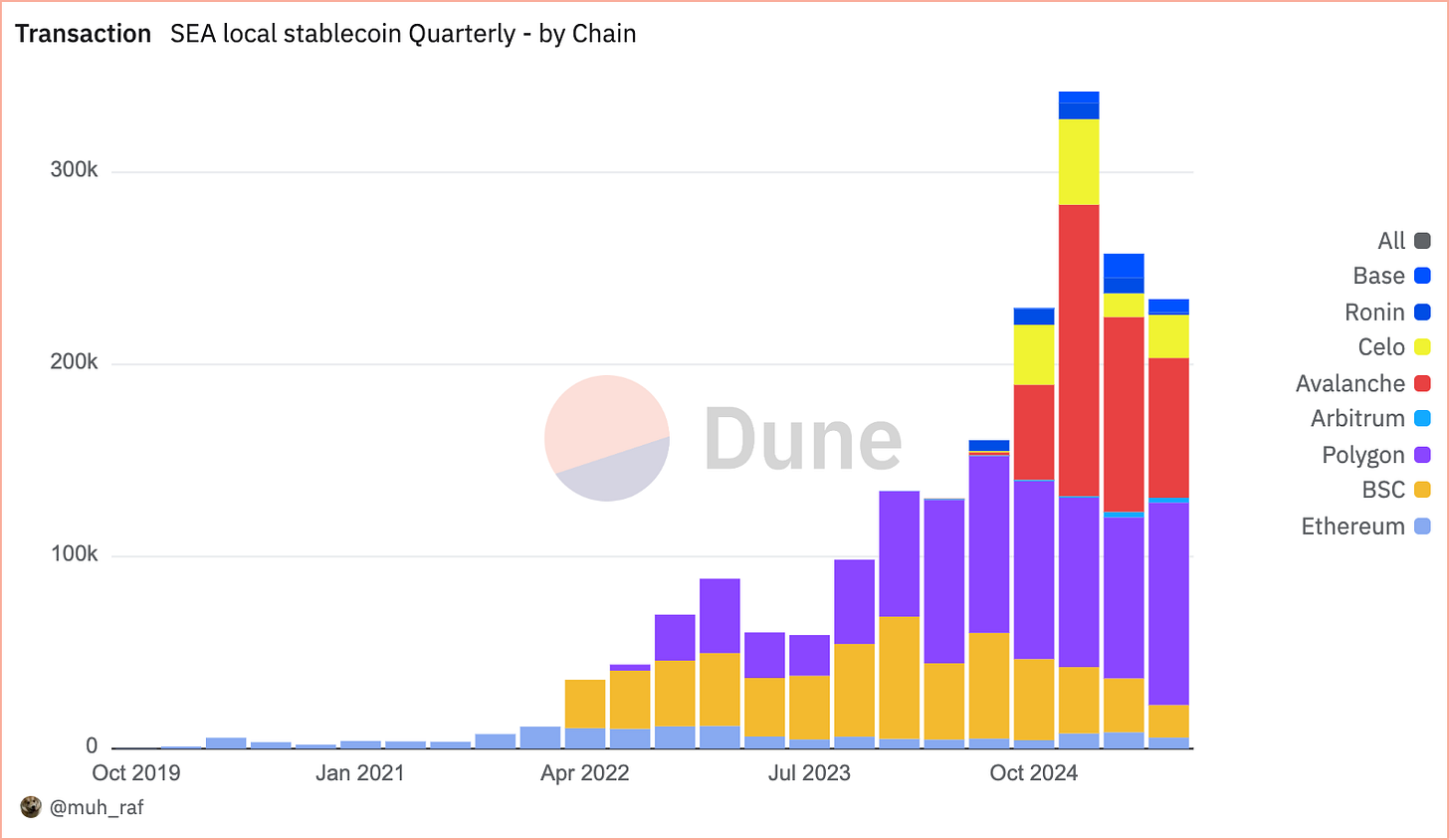

Desde 2020, as transações com stablecoin não indexados ao USD no SEA ultrapassaram 1 milhão, resultado do avanço da adoção e da forte exposição às redes EVM, que mantêm crescimento contínuo de mercado trimestre a trimestre. No segundo trimestre de 2025, Avalanche ocupou a posição de maior participação com 101 mil transações (39,4%), seguida por Polygon (83 mil; 32,5%) e Binance Smart Chain (28 mil; 10,9%).

O crescimento da Avalanche se deve principalmente ao XSGD, atualmente o único stablecoin operando na Avalanche, que ganhou significativa adesão desde seu lançamento. O XSGD é um stablecoin atrelado 1:1 ao Dólar de Singapura, emitido pela StraitsX—Instituição de Pagamento de Grande Porte, licenciada pela Autoridade Monetária de Singapura (MAS).

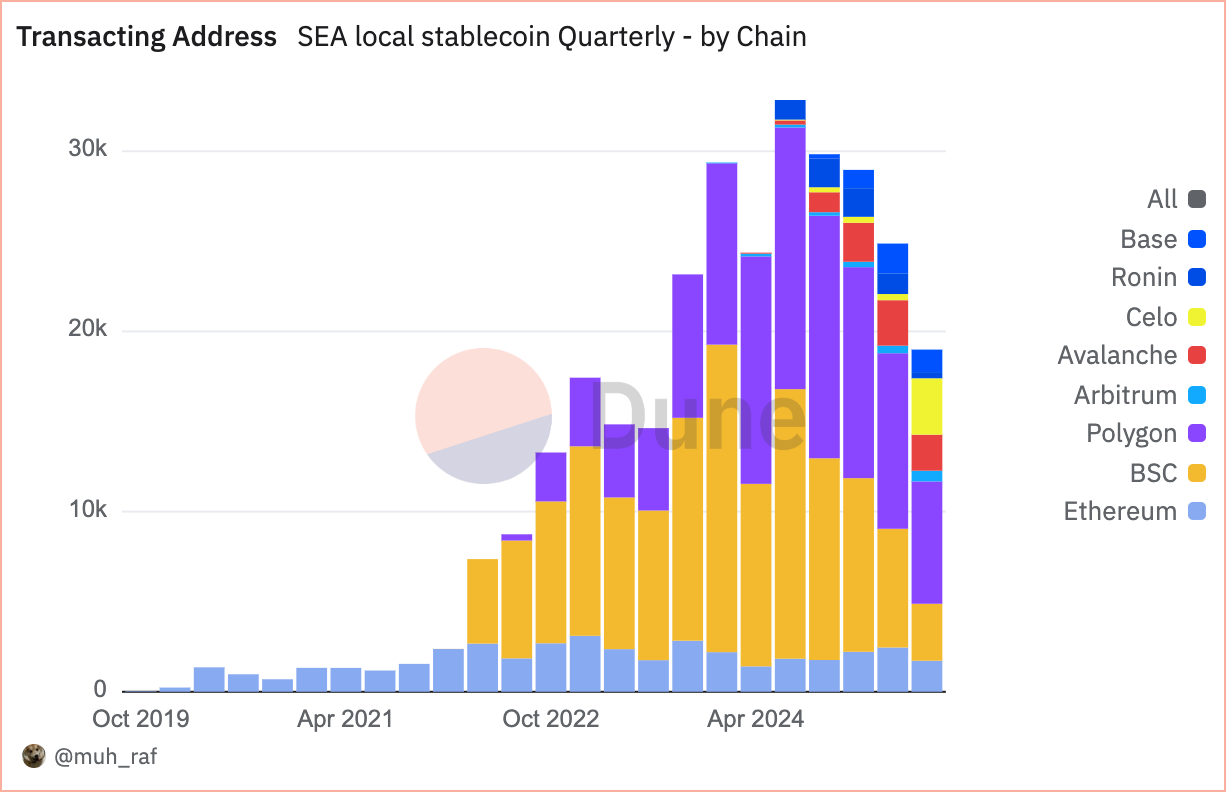

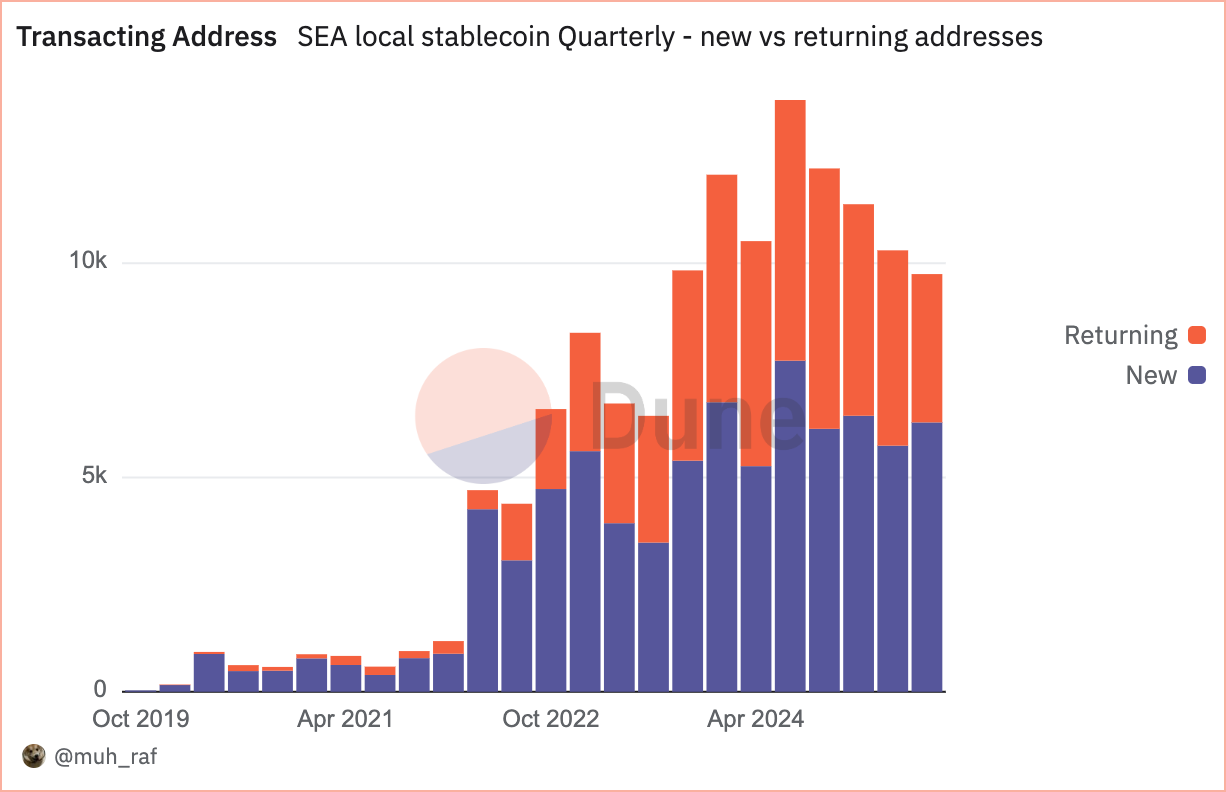

Endereços Ativos

Fonte: https://dune.com/queries/5728541/9297706

No segundo trimestre de 2025, os stablecoin não denominados em USD no SEA tiveram forte expansão, com mais de 10 mil endereços ativos (transacionando)—4.558 retornaram ao uso e 5.743 são novos.

Fonte: https://dune.com/queries/5728383/9297467

O número de transações evidencia a movimentação total, mas os endereços ativos demonstram o envolvimento dos usuários e o avanço da adoção. No segundo trimestre de 2025, Polygon lidera entre stablecoin não indexados ao USD, com 9,7 mil endereços ativos (39,2%), seguida por Binance Smart Chain (6,5 mil; 23,1%) e Avalanche (2,5 mil; 10,1%).

Notas: Na visão agrupada por rede, endereços que realizam transações de stablecoin em mais de uma rede (exemplo: Polygon e Base) são computados como únicos em cada blockchain, levando a um total maior do que na visão não agrupada, que exclui duplicatas multichain.

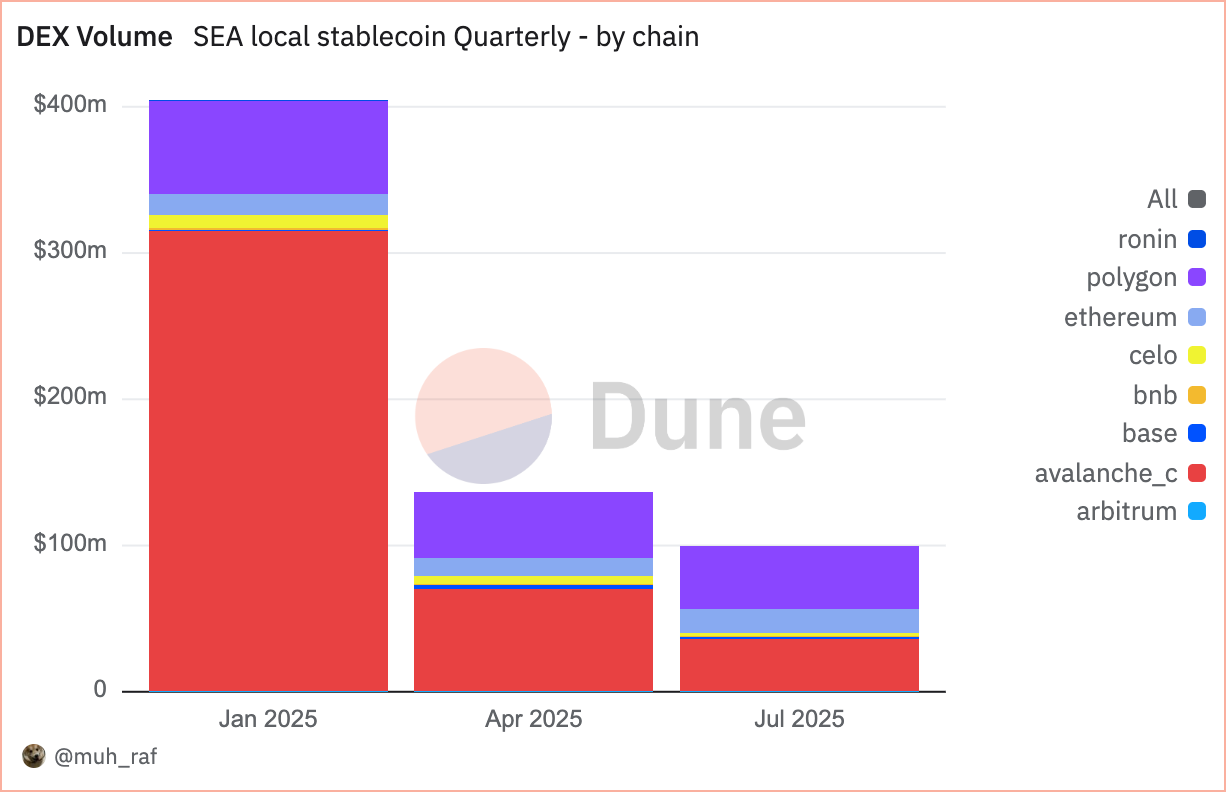

Volume DEX

Fonte: https://dune.com/queries/5748360/9327460

No segundo trimestre de 2025, o volume negociado em exchanges descentralizadas (DEX) caiu 66%, para US$136M, em comparação aos US$404M do trimestre anterior. Avalanche liderou com 51% (US$69M), seguida por Polygon com 33% (US$45M) e Ethereum com 9% (US$12M). A queda indica uma mudança para blockchains mais escaláveis, com Avalanche e Polygon predominando.

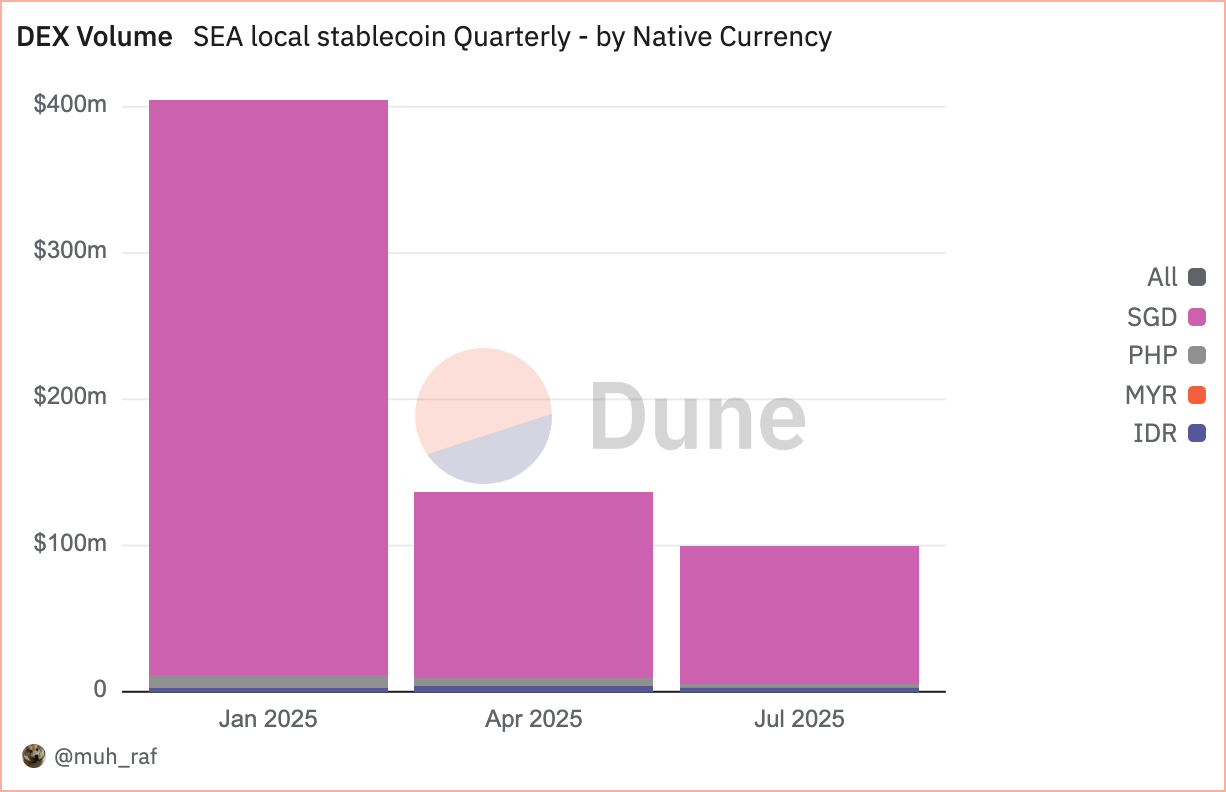

Fonte: https://dune.com/queries/5748398/9327527

Como mencionado, o volume negociado em DEX por moeda local no segundo trimestre de 2025 atingiu US$132M, com stablecoin atrelados ao SGD dominando o mercado regional de stablecoin não atrelados ao USD. Os ativos baseados em SGD responderam por 93,1% (US$127M), seguidos por PHP com 3,9% (US$5M) e IDR com 2,7% (US$3,6M), evidenciando o papel do SGD na atividade regional de DEX.

Stablecoin no SEA: Oportunidades e Desafios

Oportunidades

1. Maior Eficiência no Comércio Internacional

O comércio dentro do SEA equivale a 22% do total em 2023 [5], porém as transações são normalmente processadas via bancos correspondentes em USD, acarretando taxas e até 2 dias de espera [6]. Stablecoin indexados a moedas do SEA trazem liquidação quase instantânea e custos menores. O Conselho Empresarial da ASEAN (BAC) já implementou pagamentos internacionais via QR, com liquidação em moeda local. Uma parceria entre o BAC e emissores de stablecoin no SEA pode reduzir custos de remessa e otimizar taxas de câmbio [7]

2. Expansão da Inclusão Financeira

Com 260 milhões de cidadãos do SEA sem acesso a serviços bancários [8], stablecoin alternativos ao USD podem superar barreiras de acesso. Wallets móveis de stablecoin, conectadas a aplicativos superapps como GoPay (Indonésia) ou MoMo (Vietnã), viabilizam remessas e microtransações acessíveis.

Desafios

1. Incerteza Regulatório e Fragmentação das Regulamentações

A variedade de regulamentações no SEA causa incerteza para emissores e usuários de stablecoin. Políticas divergentes, como o progresso de Singapura versus regras mais rígidas em outros países, dificultam a conformidade e geram adoção desigual.[4]

Recomendação: É fundamental que os reguladores do SEA articulem uma estrutura regulatória comum para stablecoin, com diretrizes claras para licenciamento, proteção ao consumidor e conformidade com a prevenção à lavagem de dinheiro (PLD/AML), promovendo confiança e padronização.

2. Volatilidade de Mercado e Riscos de Indexação Cambial

Stablecoin vinculados a moedas regionais enfrentam riscos de volatilidade cambial, que podem comprometer sua estabilidade e credibilidade junto aos usuários. Reservas mal geridas ou insuficientes agravam esses riscos.

Recomendação: Os emissores de stablecoin devem manter reservas transparentes, totalmente lastreadas e auditadas por empresas independentes. A diversificação dos índices de referência, com cestas de moedas, é estratégia válida para mitigar riscos de volatilidade.

Conclusão

No segundo trimestre de 2025, o mercado de stablecoin não atrelados ao USD no Sudeste Asiático, sob liderança da XSGD—única emissora atrelada ao SGD—desenvolveu-se por meio de parcerias com Grab e Alibaba. Com atuação em mais de 8 redes EVM, 8 emissores e 5 moedas locais, o segmento somou volume negociado em exchanges descentralizadas (DEX) de US$136M, principalmente em Avalanche e SGD, embora abaixo dos US$404M do primeiro trimestre. O MAS de Singapura avançou nas regras para stablecoin atrelados ao SGD e moedas G10, enquanto Indonésia e Malásia implantaram ambientes regulatórios de teste.

O avanço destaca o potencial dos stablecoin alternativos ao USD para aprimorar o comércio internacional e ampliar a inclusão financeira no Sudeste Asiático. No entanto, fragmentação das regulamentações, volatilidade cambial, desafios de cibersegurança e infraestrutura digital desigual exigem atenção para assegurar avanços sustentáveis.

Aviso Legal:

- Este conteúdo foi republicado de [Substack de rafi]. Todos os direitos autorais pertencem ao autor [RAFI]. Caso haja algum pedido de retirada, entre em contato com a equipe Gate Learn, que tomará as devidas providências.

- Aviso Legal: As opiniões expressas aqui pertencem exclusivamente ao autor e não representam aconselhamento de investimento.

- A equipe Gate Learn é responsável pelas traduções deste artigo para outros idiomas. Salvo indicação em contrário, é proibida a cópia, distribuição ou plágio dos textos traduzidos.

Compartilhar

Artigos Relacionados

O que é o PolygonScan e como você pode usá-lo? (Atualização 2025)

O que é Bitcoin?

O que é EtherVista, o autoproclamado "Novo Padrão para DEX"?

O que é Tronscan e como você pode usá-lo em 2025?

O que é Neiro? Tudo o que você precisa saber sobre NEIROETH em 2025