Pesquisa aprofundada: O cenário futuro: Quando o Fed deve finalizar o aperto quantitativo e quais impactos isso pode trazer ao mercado cripto?

Introdução

Em dezembro de 2024, os ativos totais do Federal Reserve recuaram para cerca de US$6,8 trilhões, aproximando-se da meta de aperto quantitativo (QT). Com o Fed sinalizando o fim do QT e uma possível transição para flexibilização quantitativa (QE), quais são as implicações dessas mudanças para o mercado de criptoativos? Este artigo apresenta uma análise sistemática dos principais pontos: lições extraídas de episódios anteriores de QT e QE, os quatro fatores essenciais que orientam as decisões do Fed e a correlação entre as políticas do Fed e o valor de mercado das criptomoedas.

1. Crises de liquidez e “QE ilimitado”: aprendizados dos ciclos anteriores de QT e QE

1.1 Crise de liquidez do mercado de recompra em 2019

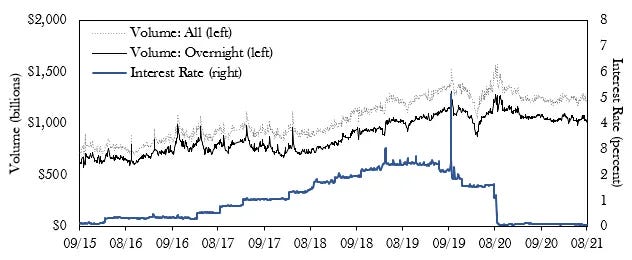

O Federal Reserve iniciou o ciclo de altas de juros em dezembro de 2015 e implementou o QT em outubro de 2017. Porém, no primeiro semestre de 2019, riscos de liquidez começaram a surgir, levando ao primeiro corte de juros desde 2008, em julho daquele ano. Apesar disso, a demanda por operações de recompra overnight disparou em setembro, fazendo com que a taxa de recompra superasse o teto da meta do Fed.

Para restabelecer a estabilidade dos mercados, o Fed: 1) retomou as compras de títulos do Tesouro americano, 2) ampliou a frequência e o volume das operações de recompra overnight e a termo, e 3) efetuou dois cortes seguidos nos juros (setembro e outubro). Essas ações encerraram o QT e marcaram o retorno ao QE.

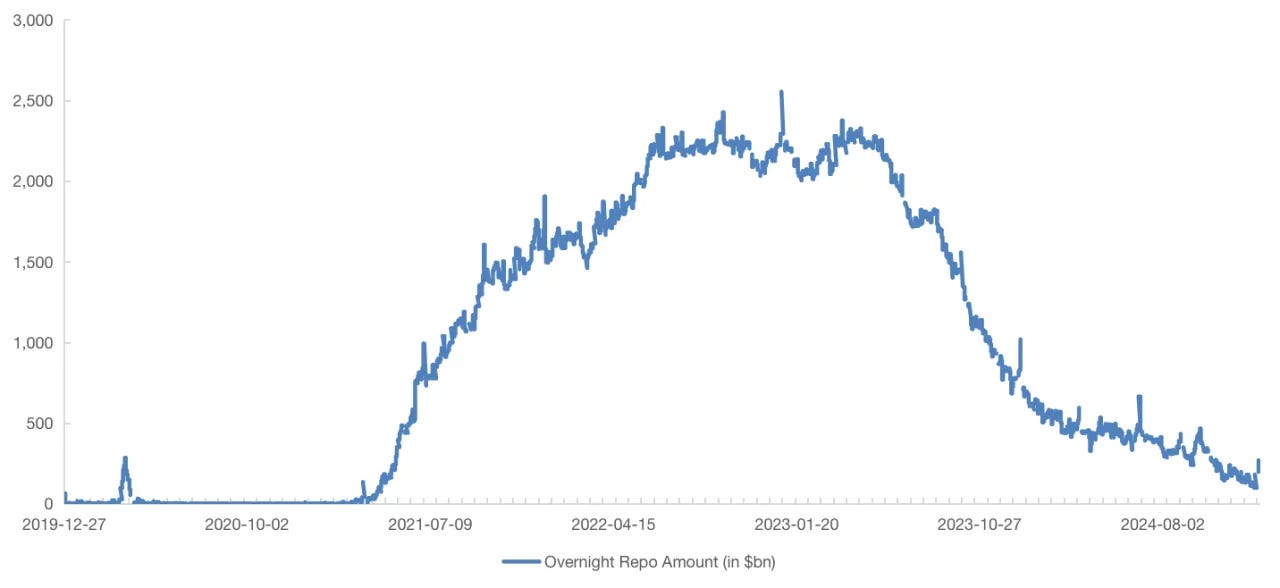

Taxa de recompra overnight ultrapassa limite superior da meta em setembro de 2019

Federal Reserve reativa ferramenta de recompra após crise de liquidez de setembro de 2019

Apesar do corte de juros em julho de 2019, o Fed não conseguiu evitar a crise de liquidez do mercado de recompra, sendo criticado por limitações na política e questionamentos sobre sua autonomia. O Fed também identificou que, sob o modelo de reservas abundantes (“Ample Reserve Framework”), a relação entre as taxas de política e o nível de reservas se tornou menos relevante. Por isso, atualmente são necessários múltiplos indicadores para avaliar riscos e condições de mercado perante um aperto excessivo.

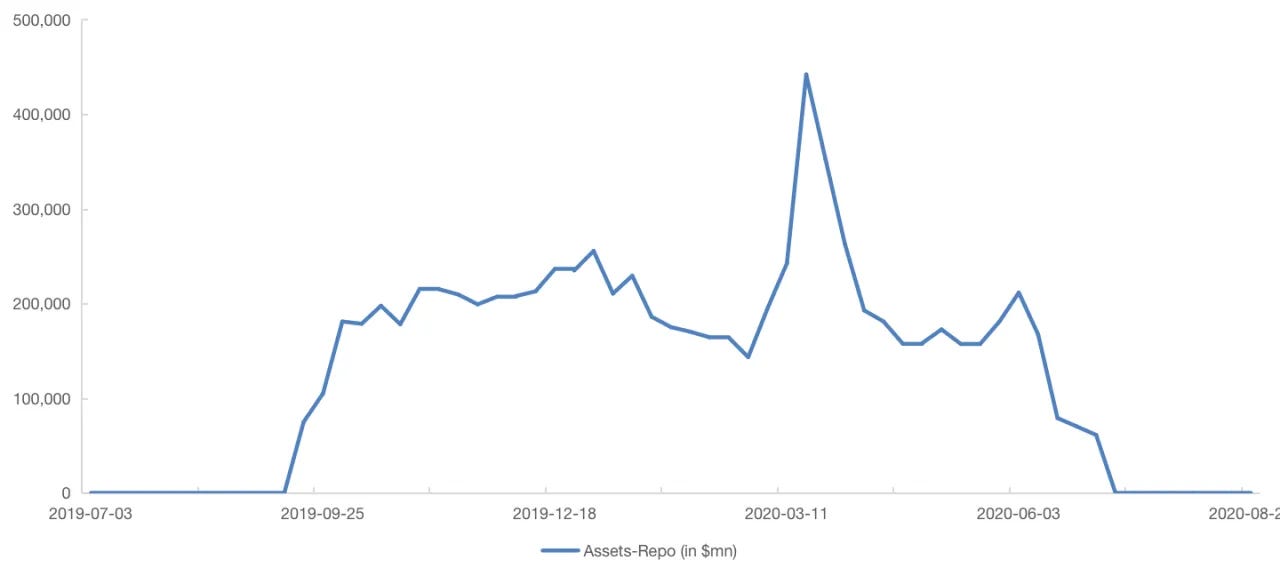

1.2 “QE ilimitado” em 2020

A pandemia de COVID-19 provocou rupturas profundas na economia, incluindo queda abrupta no consumo e no emprego. Para conter os riscos, o Fed derrubou a taxa de juros para zero, iniciou um novo ciclo de QE sem limite de compras — adquirindo títulos do Tesouro americano e títulos lastreados em hipotecas (MBS) — e ativou amplas ferramentas de liquidez para estabilizar o sistema financeiro.

Essas medidas, no entanto, geraram efeitos colaterais relevantes: redução da flexibilidade da política monetária, formação de bolhas imobiliárias e aumento das pressões inflacionárias. O Fed foi obrigado, posteriormente, a adotar uma postura mais restritiva.

Balanço patrimonial expandido agressivamente, superando o tamanho original dos ativos

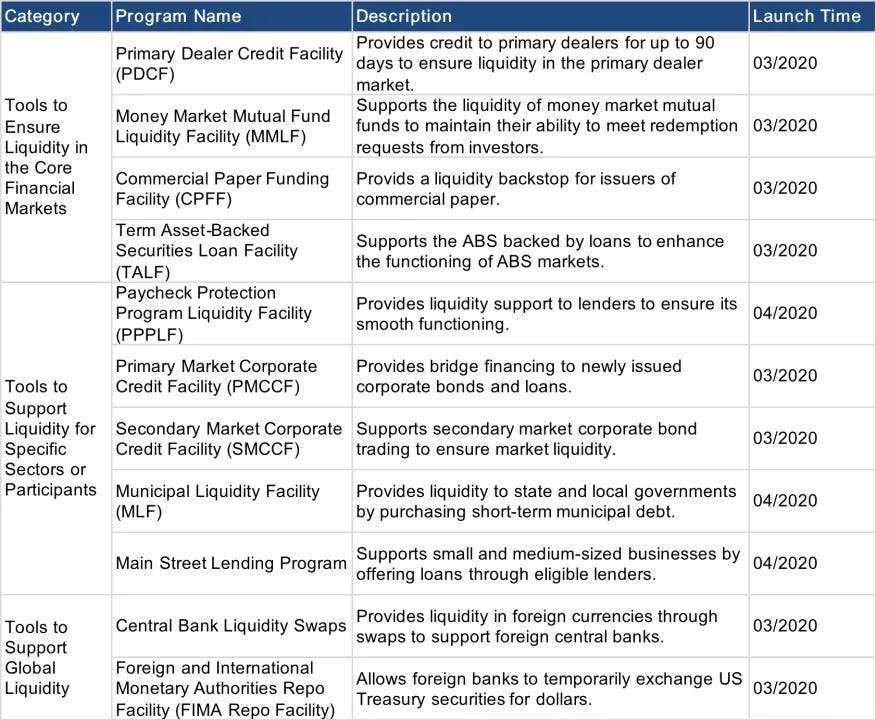

Lista de instrumentos de suporte à liquidez após o início da pandemia

1.3 Fim tardio do QT versus QE precipitado: reflexões sobre duas decisões

A crise de liquidez de 2019 evidenciou a demora do Fed em identificar o momento certo para cessar o QT; já a resposta à pandemia demonstrou uma tendência de atuação precipitada, baseada apenas no cenário corrente e não nas perspectivas futuras. Desde a rodada de QT lançada em junho de 2022, o Fed adota abordagem ordenada focada no controle de risco, preservação de reservas abundantes e prevenção de volatilidade excessiva causada por políticas descoordenadas. Com diretrizes preventivas de olho no futuro, o Fed presta atenção especial à gestão de expectativas do mercado, testando gradualmente o sentimento por meio de “micro operações”.

O QT busca reduzir o excesso de ativos e liquidez acumulados durante o QE, controlando a queda das taxas de juros para ajustar a curva de rendimento. Líderes como Powell, Williams e Logan reforçam que corte de juros e QT são processos independentes. Ao se aproximar das taxas neutras e utilizar o QT, o Fed amplia sua flexibilidade de atuação e reserva margem para políticas futuras.

2. Quatro fatores determinantes para o término do QT

Para analisar o possível encerramento do QT ou início do QE, é fundamental considerar quatro frentes: ON RRP, BTFP, spread SOFR-IORB e o índice de reservas sobre ativos totais dos bancos.

2.1 Operações de recompra reversa overnight (ON RRP)

O mecanismo ON RRP é parte fundamental das obrigações do Fed, com participantes como dealers primários, fundos monetários, bancos, Federal Home Loan Banks e agências patrocinadas pelo governo (Fannie Mae, Freddie Mac). Destacam-se os fundos de mercado monetário como principais agentes. Quando esses investidores institucionais estão com recursos excedentes e poucas opções de aplicação, recorrem ao Fed em busca do rendimento baixo, porém seguro, proporcionado pelo ON RRP. Desde meados de 2023, essas instituições vêm sacando depósitos para adquirir títulos do Tesouro americano, acelerando a queda do saldo ON RRP.

Quando o ON RRP estiver exaurido, eventuais novos QTs impactarão diretamente as reservas bancárias. O Fed deverá interromper ou desacelerar o QT caso as reservas se aproximem do limite de reservas abundantes. Atualmente, o saldo ON RRP está próximo de US$268,7 bilhões, retração de cerca de 90% em relação ao pico de dezembro de 2022. Com tal tendência de queda, é plausível que o Fed já discuta interromper o QT ou até iniciar QE moderado.

Escala do ON RRP está próxima do patamar mínimo

2.2 Bank Term Funding Program (BTFP)

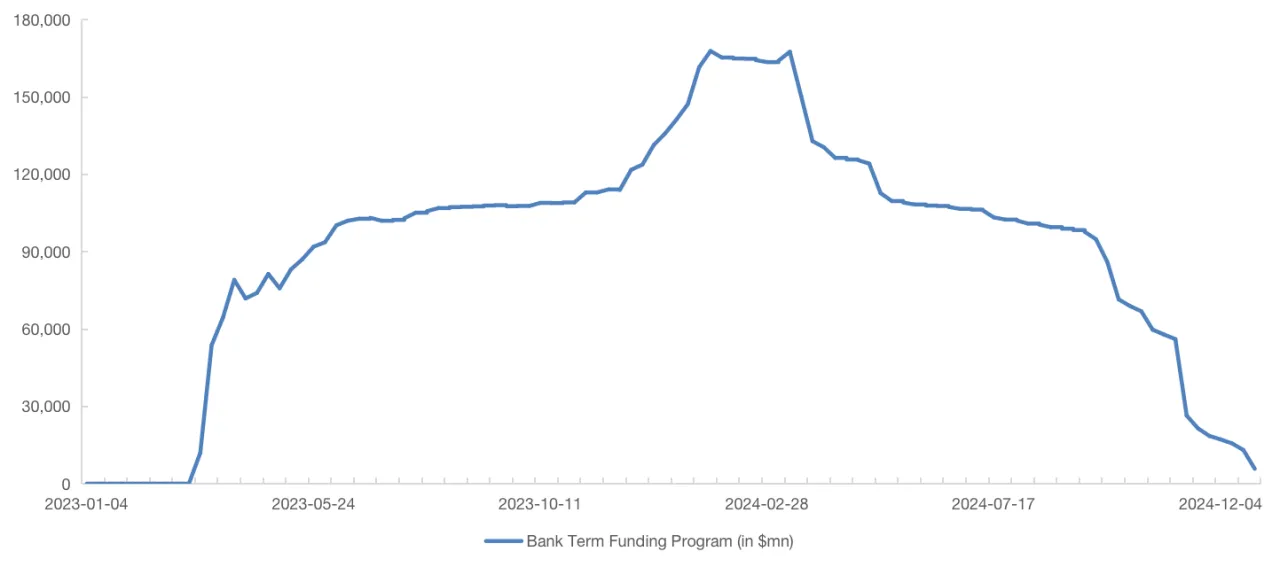

Lançado em março de 2023, o BTFP visa conter riscos em bancos regionais/médios, oferecendo financiamentos de até um ano. Como as reservas e os títulos rendem mais que a taxa BTFP, os bancos exploraram oportunidades de arbitragem. Com o fim previsto do BTFP em março de 2024, o saldo do programa diminuiu, acelerando a redução do balanço do Fed. Encerrado o programa, os bancos perdem acesso a financiamentos baratos, o que pode desacelerar o ritmo do QT.

Se houver pressão de liquidez, o Fed pode evitar retomar o QE integralmente, devido ao ambiente inflacionário. Alternativamente, pode recorrer novamente ao BTFP ou planejar instrumentos similares para viabilizar QE moderado.

BTFP se reduz a apenas US$5,78 bilhões em dezembro de 2024

2.3 Spread SOFR-IORB

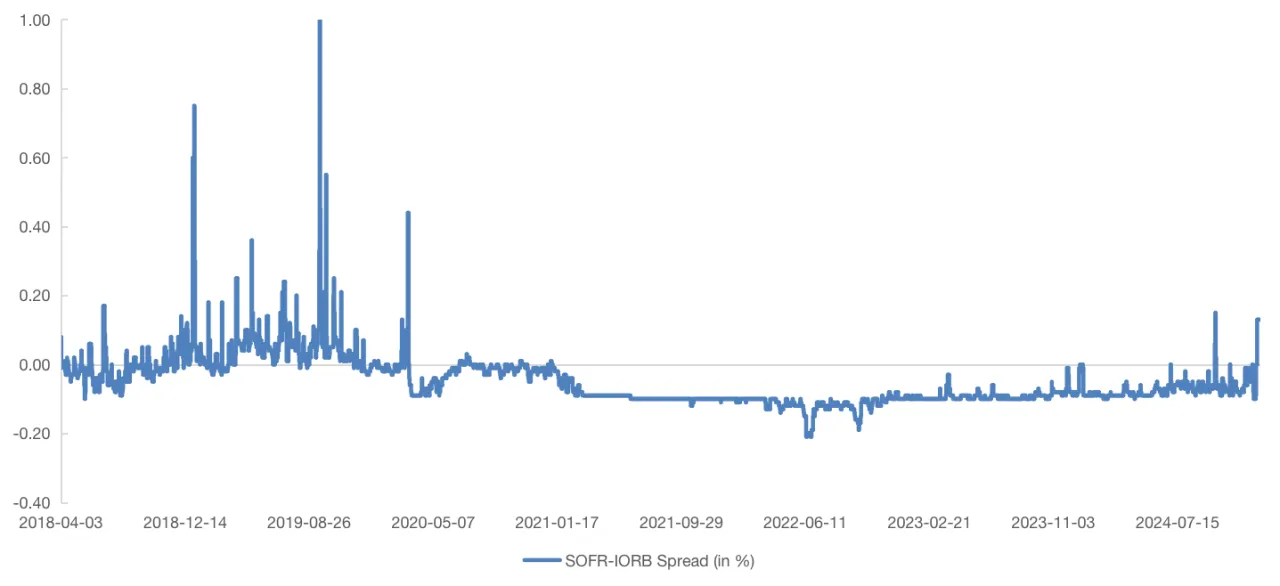

Oscilações nas taxas de juros de mercado refletem a condição das reservas. Quando há insuficiência, os bancos tornam-se cautelosos na gestão de liquidez, elevando as taxas do mercado monetário. A taxa SOFR, calculada com base em repos overnight com títulos do Tesouro americano como garantia, é sensível a essas pressões. Em 2019, picos do spread SOFR-IORB sinalizaram apertos de liquidez no mercado.

Desde 2021, o spread SOFR-IORB permaneceu estável em torno de -0,1%. A partir do quarto trimestre de 2023, porém, verificaram-se avanços constantes, atingindo +0,15% e +0,13% em outubro e dezembro de 2024. Isso pode indicar reservas insuficientes no sistema bancário americano, sobretudo com o término do BTFP e sua influência menor sobre a liquidez em títulos do Tesouro americano. Cresce a probabilidade de que a volatilidade no spread SOFR-IORB decorra dos níveis internos de liquidez e reservas bancárias.

Spread SOFR-IORB apresenta alta significativa no último ano, com rompimentos sucessivos

2.4 Indicadores de suficiência das reservas

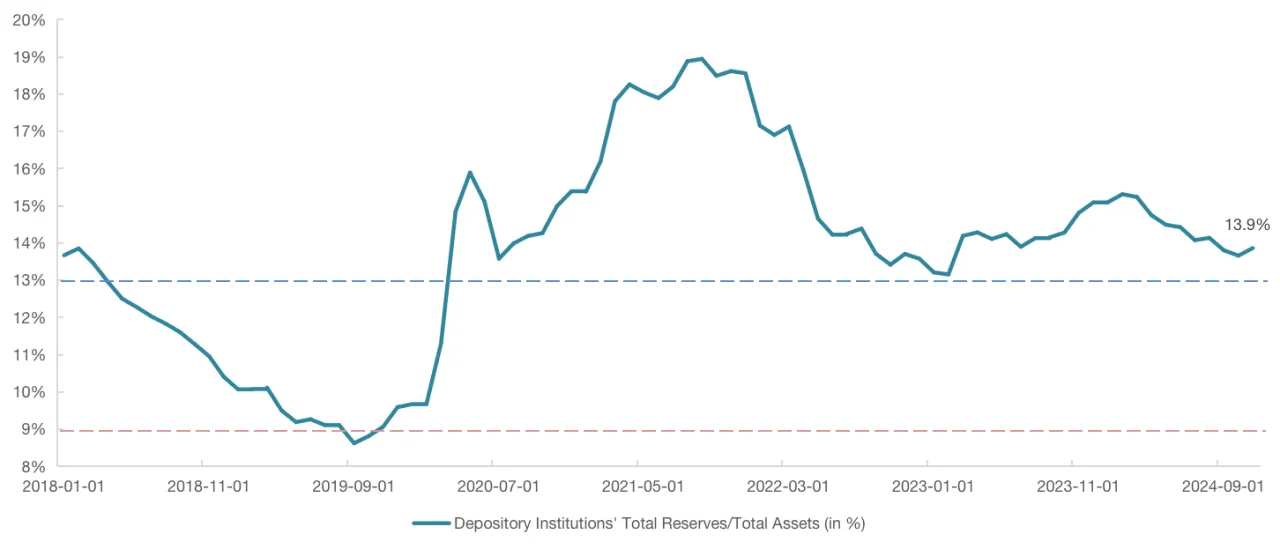

A suficiência das reservas é central para a decisão do Fed sobre o término do QT. Caso opte por parar o QT ou ampliar moderadamente o balanço, o Fed poderá manter o nível de reservas abundantes, antecipando pressões provenientes da emissão de títulos no primeiro trimestre de 2025. Segundo o presidente do Fed de Nova York, a curva de demanda por reservas é não linear, podendo ser medida pelo índice reservas sobre ativos totais dos bancos. A fronteira entre “reservas abundantes” e “suficientes” está entre 12% e 13%; a zona entre “suficientes” e “escassez” está em torno de 8%-10%.

O gráfico mostra que, em março de 2019, quando o Fed decidiu desacelerar o QT, este índice já havia caído para cerca de 9,5%, atingindo o ponto mínimo em setembro de 2019. Desde o início do QT atual, o índice foi mantido entre 13% e 15%, mas está em queda desde o início de 2024. Caso o Fed suspenda o QT ao se aproximar do limite de reservas abundantes, futuras análises devem verificar se o índice cai abaixo dos patamares de 13% ou mesmo 12%.

Índice reserva/ativo manteve-se entre 13%-15% desde 06/2022, mas apresenta tendência de queda

2.5 Resumo

Com a análise de ON RRP, BTFP, spread SOFR-IORB e índice reservas/ativos, evidencia-se que as ferramentas de amortecimento do Fed — ON RRP e BTFP — encolheram substancialmente. O prosseguimento do QT reduziria reservas e aproximaria o índice dos 12%-13%. A redução das reservas tende a pressionar as taxas de mercado e ampliar o spread SOFR-IORB, levando o Fed a suspender o QT ou promover QE moderado. O cenário macro reforça a probabilidade de interrupção do QT e início do QE.

Na definição do momento crítico para cessar o QT ou iniciar o QE, é fundamental monitorar o índice reservas/ativos e o spread SOFR-IORB. Caso o spread continue avançando mesmo com reservas abundantes, pode ser sinal de necessidade urgente de correção. Considerando o efeito retardado das decisões do Fed (por exemplo, a crise de liquidez ocorreu 6 meses após a desaceleração do QT em março de 2019), e adotando cautela, é plausível que o Fed discuta estratégias em janeiro, trace roteiro para encerrar QT em março e execute mudanças entre maio e julho.

3. Impacto das políticas de QT/QE do Fed sobre o mercado cripto

3.1 Indicador de liquidez financeira: termômetro da influência do Fed

A influência do Fed sobre a liquidez do sistema financeiro norte-americano decorre de três fontes: títulos ou empréstimos do Fed, o Treasury General Account (TGA) e o mecanismo ON RRP. Crescimento do saldo do TGA ou ON RRP indica drenagem de liquidez, enquanto redução reflete injeção. O cálculo “passivos do Fed – TGA – ON RRP” serve como indicador da liquidez no sistema, acompanhando diretamente o movimento das reservas bancárias.

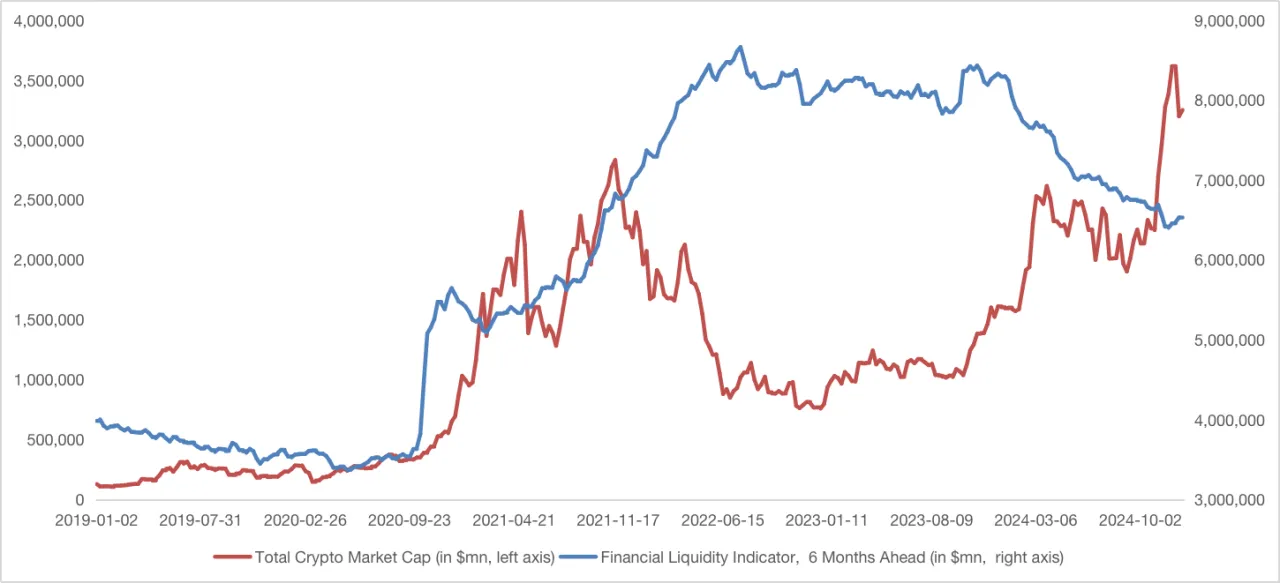

3.2 Indicador de liquidez financeira vs. valor total do mercado cripto

Ao comparar o indicador de liquidez financeira (ajustado com antecedência de 6 meses) ao valor de mercado das criptomoedas, observa-se forte correlação do início do QE em 2020 até o fim de 2021. Posteriormente, a correlação se dissipou.

O desempenho do mercado cripto depende não só de políticas macroeconômicas, mas também de fatores próprios, como avanços tecnológicos, novos casos de uso e dinâmicas do halving do Bitcoin que trazem impulso adicional. Em 2022, o setor foi afetado por ataques DeFi, o colapso da Terra, prisão de desenvolvedores da Tornado Cash, queda nos preços de rigs ASIC e a falência da FTX, pressionando o valor de mercado.

A partir de 2024, fatores políticos e a chegada dos ETFs de cripto atuaram como estabilizadores do valor total do mercado. Apesar do Fed seguir com o QT, a resiliência da economia dos EUA e as expectativas com a política monetária ajudaram a conter preocupações com a retração das reservas.

3.3 Insights do indicador de liquidez financeira e do valor de mercado cripto

A correlação entre o indicador de liquidez financeira e o valor total do mercado cripto revela três pontos principais:

1. Defasagem da resposta das criptos ao QE:

Após o início do QE em 2020, a alta do mercado cripto só ocorreu na segunda metade do ano, com defasagem acima de 6 meses. Isso se deveu ao tempo necessário para a liquidez alcançar o universo cripto, ainda restrito, e às mudanças provocadas por inovações como o “DeFi Summer”. Tendência futura aponta para respostas cada vez mais rápidas do mercado cripto às injeções de liquidez do QE, com redução significativa do tempo de defasagem.

2. Papel das expectativas de política:

Após atrasos reiterados na resposta à demanda de mercado, o Fed passou a focar na gestão de expectativas. Por exemplo, o discurso mais rígido de Powell em dezembro derrubou o valor de mercado das criptomoedas, mesmo com a desaceleração do QT. Mudanças nas expectativas sobre QT/QE tendem a produzir efeitos imediatos e intensos, mesmo sem ingresso direto da liquidez no segmento cripto (especialmente altcoins).

3. Mudanças de sentimento de mercado e apetite por risco:

Desde 2023, a divergência entre o desempenho do mercado cripto e o nível das reservas está relacionada ao apetite por risco. Em meio a um ciclo de recuperação econômica global, a demanda por ativos como cripto e ações se manteve forte, apesar das reservas menores. No entanto, é importante observar o impacto de dados econômicos dos EUA sobre as tendências cripto. Caso aumente o risco de uma “aterrissagem dura” na economia americana, o mercado cripto pode enfrentar pressão negativa, mesmo em ambiente de reservas crescentes ou transição para QE.

4. Resumo

A decisão do Fed de suspender o QT e iniciar QE moderado depende diretamente da suficiência das reservas e da demanda por liquidez no mercado. O acompanhamento diligente desses indicadores permite antecipar tendências de política monetária. Com as reservas em queda e o spread SOFR-IORB em alta, é possível que o Fed já esteja considerando parar o QT ou iniciar QE moderado.

Atualmente, o mercado cripto está mais conectado a canais institucionais, como ETFs, stablecoins e produtos RWA diversificados. Por isso, mudanças nas políticas do Fed devem gerar respostas mais rápidas e diretas. No entanto, como o desempenho do mercado cripto não depende apenas da liquidez do sistema financeiro dos EUA, é essencial monitorar dados econômicos e incertezas de futuras políticas fiscais. Esses fatores seguem determinando a dinâmica do mercado e podem revelar novas oportunidades durante períodos de volatilidade.

Sobre a Gate Ventures

A Gate Ventures é o braço de venture capital da Gate, com foco em investimentos em infraestrutura descentralizada, camada intermediária e aplicações que vão redefinir o mundo na era Web 3.0. Em parceria com atores globais, a Gate Ventures apoia equipes e startups promissoras, detentoras de ideias e capacidades necessárias para transformar as interações sociais e financeiras.

Site: https://ventures.Gate.com/

Twitter: https://x.com/gate_ventures

Medium: https://medium.com/@gate_ventures

Compartilhar

Conteúdo

Artigos Relacionados

Resumo Semanal de Criptoativos da Gate Ventures (29 de setembro de 2025)

Como os TCGs On-Chain podem impulsionar um novo mercado de US$ 2 bilhões: panorama do setor e expectativas de valorização

Resumo Semanal de Criptoativos Gate Ventures (15 de setembro de 2025)

Gate Ventures anuncia o compromisso de 20M para apoiar a BNB Incubation Alliance BIA

Resumo Semanal de Criptomoedas Gate Ventures (22 de setembro de 2025)