Olá

Hoje, vamos analisar em profundidade os resultados financeiros do segundo trimestre de 2025 da Galaxy Digital, enquanto o provedor de ativos digitais e soluções em data center se prepara para uma transição estratégica. Desde seu negócio principal, que gera 95% da receita com menos de 1% de margem, até um novo modelo com perspectiva de relação receita-despesa praticamente fora do padrão do setor.

Resumo Executivo

- O trading de cripto da Galaxy gerou US$ 13 milhões de lucro sobre US$ 8,7 bilhões em receita (margem de 0,15%), enquanto pagou US$ 18,8 milhões em remuneração trimestral — negócio principal com caixa negativo

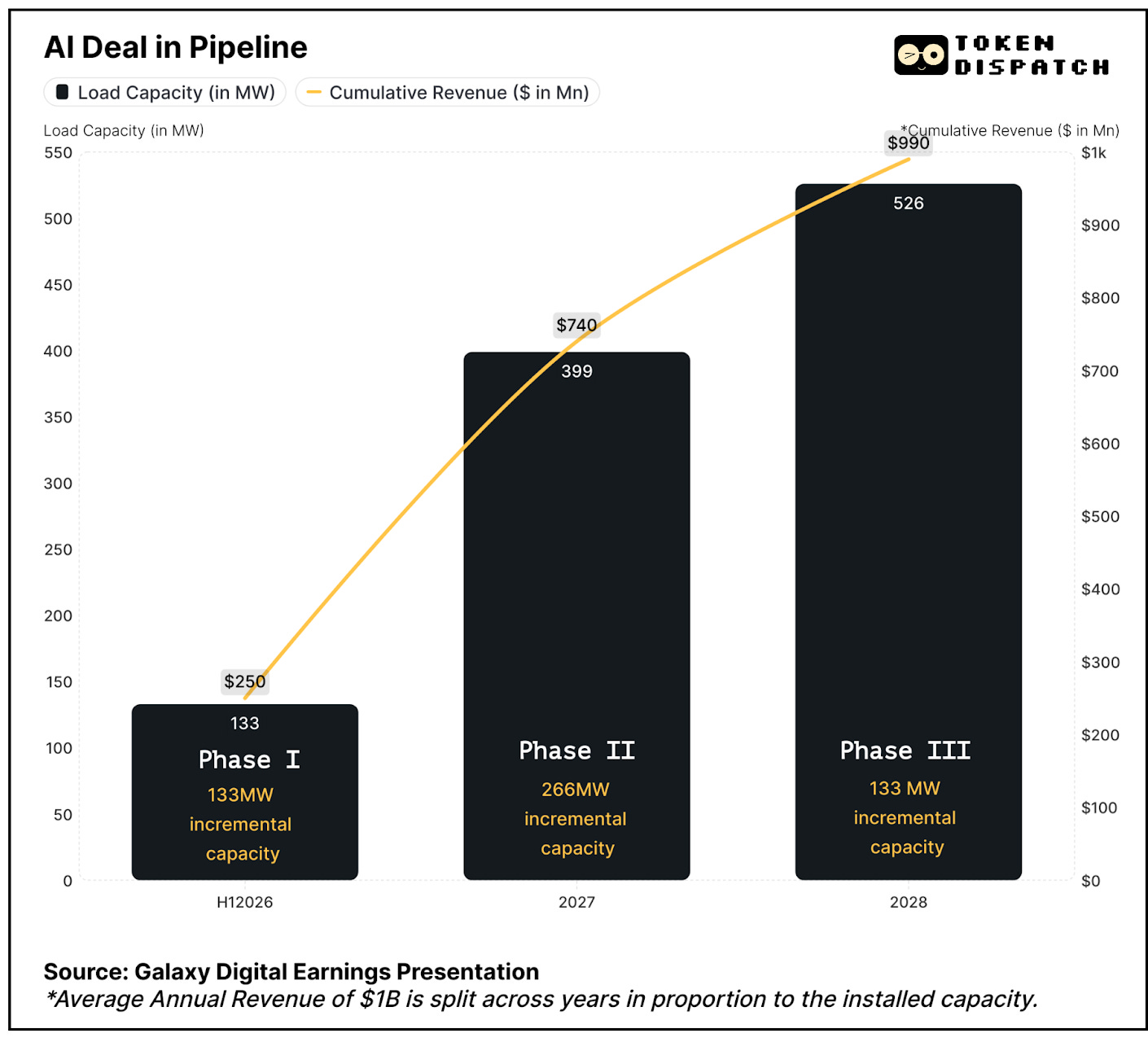

- Pivô IA: acordo CoreWeave de 15 anos para 526MW, com perspectiva de margens de 90% e receita anual média acima de US$ 1 bilhão, em três fases, começando no 1º semestre de 2026

- Controle de 3,5GW de capacidade no Texas, num mercado de oferta restrita, onde a demanda por data centers deve quadruplicar até 2030

- Financiamento de projeto de US$ 1,4 bilhão garantido, validando viabilidade comercial e reduzindo riscos de execução

- Modelo atual depende dos ganhos da tesouraria cripto (US$ 198 milhões no 2T) para financiar operações, dada a negociação intensiva em capital e retorno mínimo

- As ações subiram 17% e depois caíram, pois o mercado não espera crescimento incremental até o 1º semestre de 2026

Analisando os números deste trimestre da Galaxy Digital, é fácil não perceber o que vem pela frente. Ao observar os detalhes, fica claro o momento de inflexão liderado por Michael Novogratz: migrar do trading cíclico de cripto para uma receita constante com infraestrutura de IA.

Investir em Cripto sem o Caos

Esqueça palavras-semente, ataques a exchanges e madrugadas configurando carteiras.

Com a Grayscale, você investe em Bitcoin, Ethereum e outros ativos digitais do mesmo modo que compra ações — através de produtos regulados e que reportam à SEC.

- Sem preocupação com chaves privadas

- Sem exchanges não reguladas

- Sem barreira técnica de entrada

É o jeito mais fácil — para pessoas físicas e empresas.

👉 Conheça a Grayscale

A Mina de Ouro da Infraestrutura de IA

A Galaxy Digital está promovendo um dos maiores pivôs estratégicos do segmento cripto — saindo do trading de baixa margem para operações de data center com IA de alta rentabilidade.

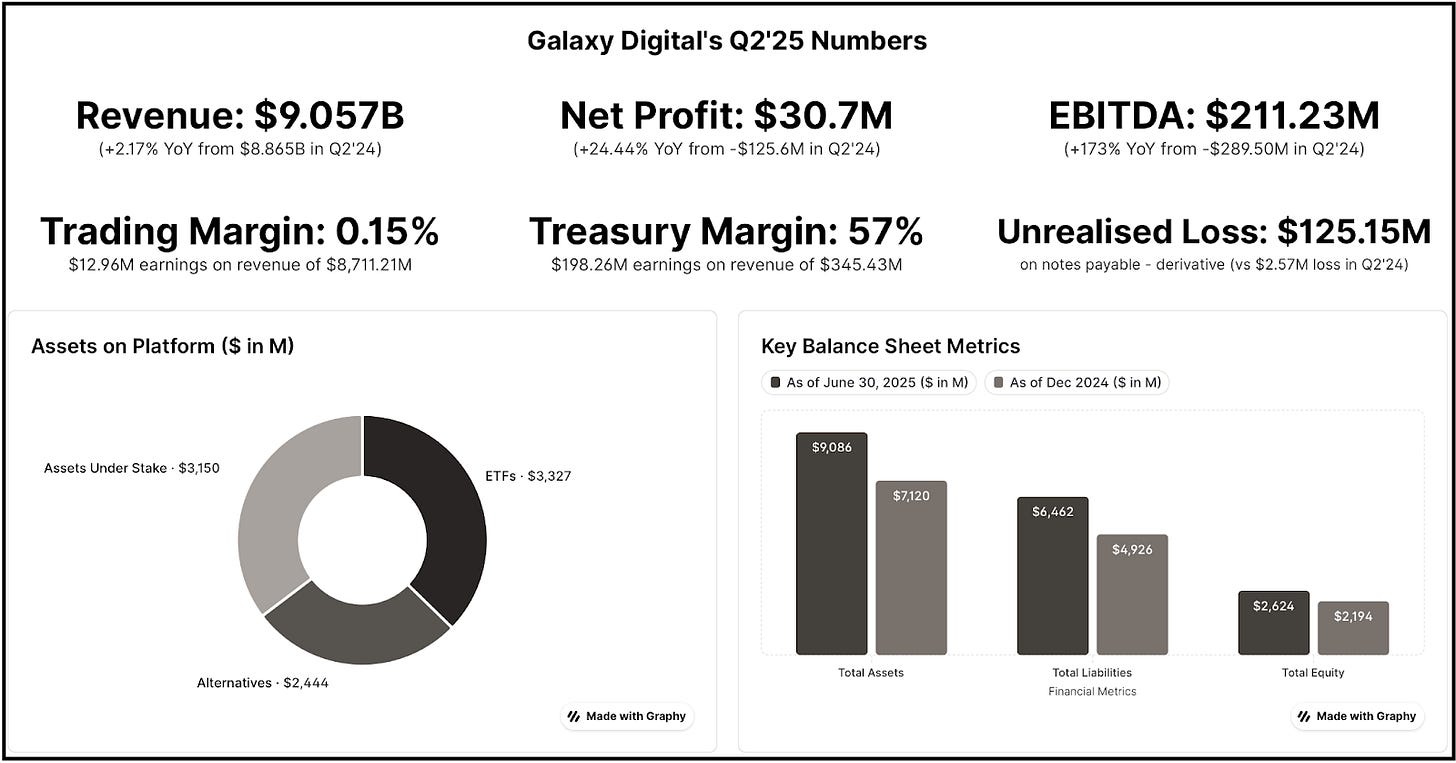

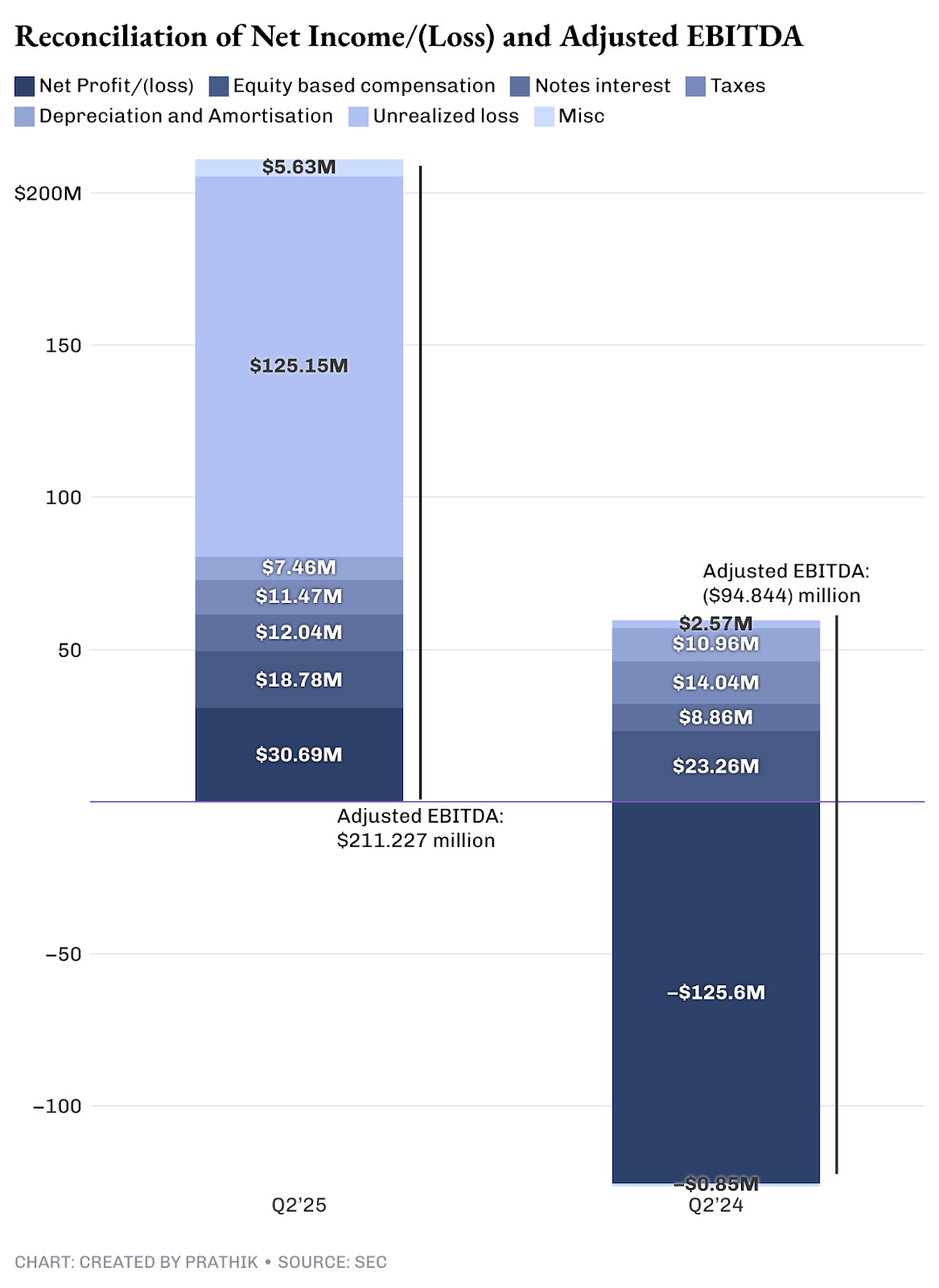

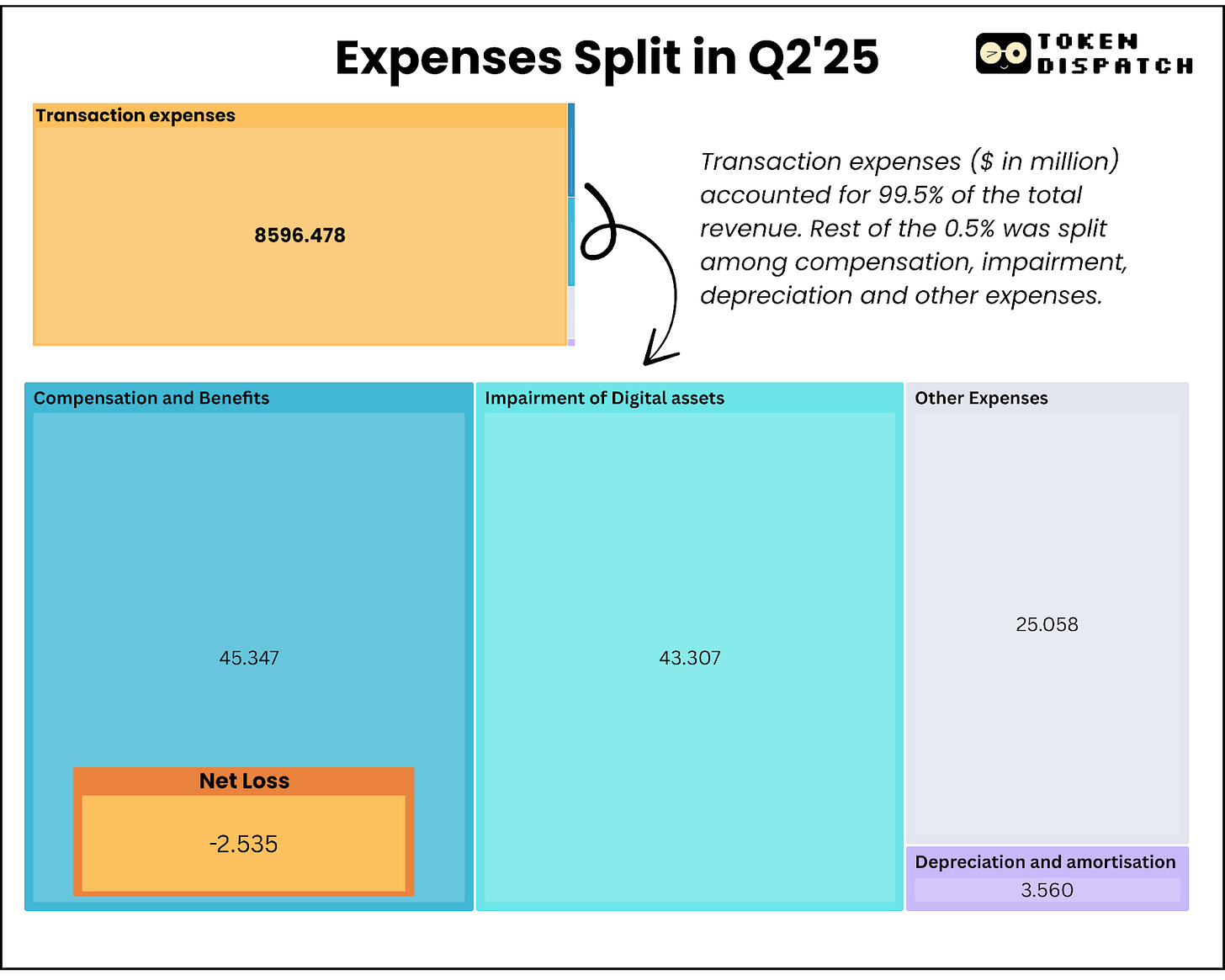

O lucro líquido da Galaxy no trimestre foi de US$ 31 milhões. Após ajustes de despesas não recorrentes e não realizadas, alcançou US$ 211 milhões em EBITDA ajustado.

No total, a área de trading gerou só US$ 13 milhões de ganho sobre US$ 8,7 bilhões em vendas — margem de apenas 0,15%. Ou seja, 95% da receita tem contribuição quase nula ao resultado.

No novo contrato de data center com IA, a projeção é de margem de 90% sobre receita média anual acima de US$ 1 bilhão.

Apesar de apostar no crescimento de infraestrutura para IA e computação de alto desempenho, considero a margem projetada excessivamente otimista. A comparação com líderes globais — Equinix e Digital Realty — mostra margens de 46-47% neste trimestre.

Ainda assim, a mudança é estratégica. Hoje, a maior parte da receita da Galaxy vem do trading, segmento de alta despesa e baixo rendimento. O verdadeiro resultado (lucro líquido) está no segmento de Tesouraria e Corporativo.

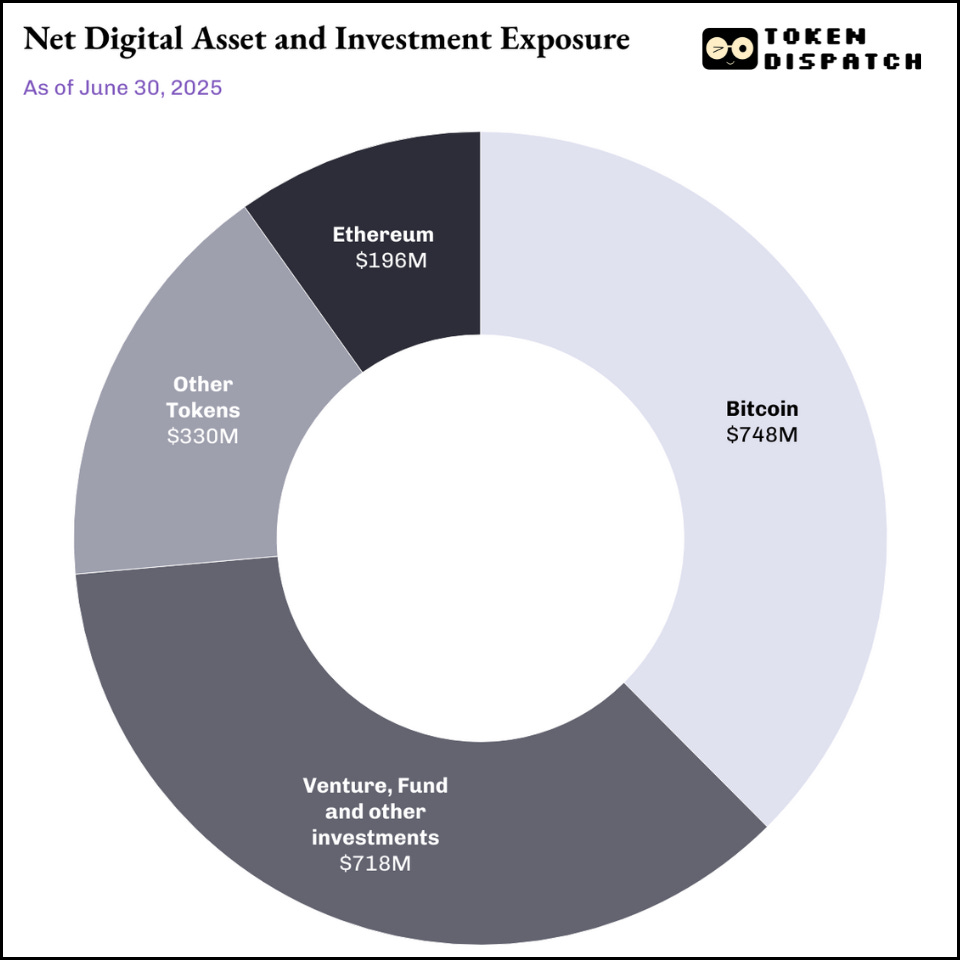

O segmento Tesouraria inclui investimentos em ativos digitais e mineração, participações societárias, e ganhos ou perdas realizados e não realizados.

O caixa de US$ 2 bilhões funciona como veículo de investimento e fonte de financiamento estratégica em momentos favoráveis de mercado.

Esse segmento gerou US$ 198 milhões de lucro, excluindo ganhos não realizados. Ao contrário das empresas puras de cripto, a tesouraria da Galaxy permite converter ativos em liquidez conforme a estratégia exige.

Isso diferencia a abordagem da Galaxy em relação à estratégia de Michael Saylor com Bitcoin, que prega “comprar, manter e nunca vender” — resultando em US$ 14 bilhões de ganho não realizado neste trimestre. Na prática, esse é apenas lucro contábil: os acionistas não têm acesso direto a essa valorização.

Leia também: Mark-to-Moon da Strategy 🌒

Já a Galaxy vende seus ativos cripto de modo estratégico, realizando lucros efetivos e distribuindo-os entre acionistas.

No entanto, considero o segmento tesouraria pouco confiável como fonte de receita. Enquanto o mercado cripto estiver aquecido, gera resultado; mas mercados — tradicionais ou digitais — são cíclicos, tornando esses lucros dependentes do contexto.

Por isso, o pivô para IA é essencial: o modelo atual não é sustentável.

A Oportunidade de Mercado

A Galaxy está posicionada no cruzamento de duas tendências de grande porte: o boom da demanda por IA e a escassez estrutural de energia nos EUA. Relatório McKinsey projeta que a demanda global por data centers subirá de 55GW (2023) para 219GW (2030).

Os hyperscalers, grandes fornecedores de nuvem, devem investir US$ 800 bilhões em CapEx até 2028, alta de 70% em relação a 2025, mas todos enfrentam limites na oferta de energia.

A vantagem da Galaxy está na capacidade potencial de 3,5GW do campus Helios no Texas — suficiente para abastecer mais de 700.000 residências. São 800MW aprovados e outros 2,7GW sob análise do ERCOT, colocando a Galaxy entre as maiores reservas de energia disponíveis para IA.

Renderização digital do Helios AI & HPC Data Center Campus, Texas.

O pilar da mudança é o compromisso de 15 anos com a CoreWeave, um dos maiores contratos de infraestrutura de IA do setor, para 526MW de capacidade crítica em três fases.

A margem de 90% projetada se dá pelo perfil asset-light do negócio após a construção da estrutura.

Vejo risco relevante em execução no acordo CoreWeave. Justamente quando considerava a escala de planejamento e recursos necessários, a Galaxy eliminou uma barreira inicial.

Em 16 de agosto, a Galaxy finalizou um financiamento de US$ 1,4 bilhão para o data center Helios, garantindo recursos para construção da Fase I. Isso reforça minha confiança quanto à mitigação de riscos e viabilidade comercial do projeto.

Fluxo de Caixa

O fluxo de caixa atual da Galaxy expõe a volatilidade do trading e destaca a estabilidade financeira da infraestrutura de IA.

A empresa encerrou o trimestre com US$ 1,18 bilhão em caixa e stablecoins, valor expressivo — mas apenas parte está disponível. O trading da Galaxy demanda elevadas reservas devido ao modelo intensivo em capital para empréstimos de margem; a maior fração desses recursos não está livre para uso geral.

Na prática, a geração de caixa livre é mínima. Após despesas operacionais e juros (US$ 14,2 milhões), o core business praticamente empata o caixa.

Consequentemente, a Galaxy depende dos ganhos do mercado cripto — tesouraria e mineração — para cobrir despesas, mesmo sendo segmentos imprevisíveis e cíclicos. É nesse ponto que o contrato CoreWeave, com alto potencial de margem, pode trazer fluxo de caixa positivo imediato.

Mesmo que as margens reais fiquem entre 40-50%, são muito mais estáveis que a tesouraria.

Diferentemente do trading, que exige investimentos constantes em capital de giro e infraestrutura, data centers geram caixa que pode ser reinvestido ou distribuído aos acionistas.

O financiamento do projeto Helios responde a preocupações de caixa: ao garantir recursos destinados à construção, a Galaxy separa o desenvolvimento da infraestrutura das demandas operacionais. Tal separação não é viável na expansão do trading, já que depende de capital do balanço.

Detalhamento de Despesas

O segmento de ativos digitais somou US$ 8,714 bilhões em despesas, sendo US$ 8,596 bilhões de custos de transação — despesas de repasse, sem margem relevante. A compressão dos spreads impede a Galaxy de otimizar esses custos.

Mais preocupante: a remuneração trimestral inclui US$ 18,8 milhões em compensações acionárias pagas em dinheiro, excedendo o lucro do negócio principal (US$ 13 milhões).

A virada para IA pode reverter este quadro. As operações de data center, após estarem em funcionamento, são muito menos dependentes de custos variáveis.

Para comparar: todo o segmento de ativos digitais gerou US$ 71,4 milhões em lucro bruto ajustado no 2T. Apenas as fases I e II do Helios (~400MW), plenamente operacionais, devem render receita trimestral de US$ 180 milhões, com complexidade e custos substancialmente inferiores.

Reação do Mercado

As ações da Galaxy subiram 5% nas 24 horas após o balanço do 2T, avançando cerca de 17% em uma semana antes de sofrer retirada de investidores.

Provavelmente, investidores entenderam que US$ 180 milhões dos US$ 211 milhões em ganhos vieram de ajustes não monetários e tesouraria, não de melhorias operacionais.

O mercado ainda não precifica totalmente o pivô para infraestrutura de IA, já que não há receita relevante esperada antes do 1º semestre de 2026.

Mantenho expectativa positiva para o longo prazo, considerando o potencial futuro.

Os 2,7GW adicionais sob análise do ERCOT demonstram a intenção da Galaxy em ser provedora de infraestrutura, não apenas operador de site único.

Com expansão total, as operações no Texas podem rivalizar com os maiores polos de data center hyperscale de Amazon, Microsoft e Google — garantindo poder de negociações em IA e ganhos de eficiência.

A expertise nativa em cripto posiciona a Galaxy de modo estratégico na convergência entre IA e blockchain.

Próximos Passos

A Galaxy aposta alto — é uma decisão binária. Se o pivô funcionar, deixa de ser trading de baixo resultado para se tornar uma geradora de caixa robusta. Caso contrário, terá investido bilhões em infraestrutura no Texas enquanto sua base de negócio se esvazia.

O financiamento de US$ 1,4 bilhão legitima a confiança do mercado, mas sigo atento a dois pontos: entregar 133MW de capacidade pronta para IA até o 1º semestre de 2026 e sustentar margens próximas de 90% após contabilizar custos operacionais.

Hoje, as operações garantem caixa para manter a empresa, mas dependem da força do mercado cripto para crescer. A virada para IA tem potencial de receita estável e confiável, mas depende integralmente da execução nos próximos 18 a 24 meses.

O financiamento recém-obtido elimina risco de execução, mas agora a Galaxy precisa provar que é capaz de transformar mineração de cripto em infraestrutura corporativa de IA para atrair capital de longo prazo.

Esses são os destaques do balanço do 2º trimestre da Galaxy. Voltamos em breve com nova análise.

Até lá, mantenha-se curioso.

Prathik

Avisos Legais:

- Este artigo foi reproduzido de [Token Dispatch]. Todos os direitos autorais pertencem ao autor original [Prathik Desai]. Em caso de objeção à reprodução, contate a equipe Gate Learn, que solucionará prontamente.

- Isenção de responsabilidade: As opiniões e análises presentes neste artigo são exclusivas do autor e não consistem em recomendação de investimento.

- A tradução foi realizada pela equipe Gate Learn. Exceto onde expressamente indicado, é proibida cópia, distribuição ou plágio do artigo traduzido.