Dos altos retornos ao risco de colapso: uma análise aprofundada da lógica por trás dos incentivos do USDe

Desde 2024, o mercado de stablecoins tem passado por uma transformação significativa, impulsionada por inovações estruturais. Após anos de domínio das stablecoins lastreadas em moedas fiduciárias, como USDT e USDC, a Ethena Labs lançou a USDe — uma stablecoin sintética "sem lastro fiduciário" — que rapidamente alcançou um volume de mercado superior a US$ 8 bilhões, ganhando a reputação de "dólar de alto rendimento" no universo DeFi.

A recente campanha de staking Liquid Leverage, uma parceria entre Ethena e Aave, atraiu grande atenção do mercado: com retornos anualizados próximos de 50%, o que aparenta ser um simples programa de incentivos pode indicar algo mais profundo — pressões estruturais de liquidez que o modelo da USDe enfrenta durante ciclos de alta do ETH.

O artigo explora os detalhes do programa de incentivos, oferecendo uma visão geral sobre USDe, sUSDe e as plataformas participantes. Em seguida, analisa os desafios sistêmicos a partir da estrutura de rendimentos, comportamento dos usuários e fluxo de capital, além de comparar com casos históricos, como o GHO, avaliando se esses mecanismos são robustos o suficiente para enfrentar condições extremas de mercado no futuro.

1. Introdução à USDe e sUSDe: Stablecoins Sintéticas com Mecanismos Cripto-Nativos

A USDe, introduzida pela Ethena Labs em 2024, é uma stablecoin sintética criada para eliminar a dependência de bancos tradicionais e da emissão de moeda fiduciária. Atualmente, já possui uma oferta em circulação superior a US$ 8 bilhões. Ao contrário de USDT e USDC, que dependem de reservas fiduciárias, a paridade da USDe é garantida por ativos on-chain — principalmente ETH e seus derivados de staking líquido, como stETH e WBETH.

Fonte: Coingecko

A estrutura central da USDe é "delta-neutra": o protocolo mantém posições compradas em ETH e ativos correlatos, abrindo simultaneamente posições vendidas equivalentes em contratos perpétuos de ETH em exchanges centralizadas. Ao fazer hedge entre mercado à vista e derivativos, a USDe mantém exposição líquida praticamente nula, sustentando seu preço próximo de US$ 1.

sUSDe é o token representativo recebido ao realizar staking de USDe no protocolo. Ele oferece rendimento automático (auto-compounding), proveniente basicamente de duas fontes: receitas de funding rates dos perpétuos de ETH e de rendimento dos ativos em staking subjacentes. Esse modelo permite que a stablecoin gere rendimento contínuo ao mesmo tempo em que mantém sua paridade.

2. Panorama de Aave e Merkl: Empréstimos Colaborativos e Distribuição de Incentivos

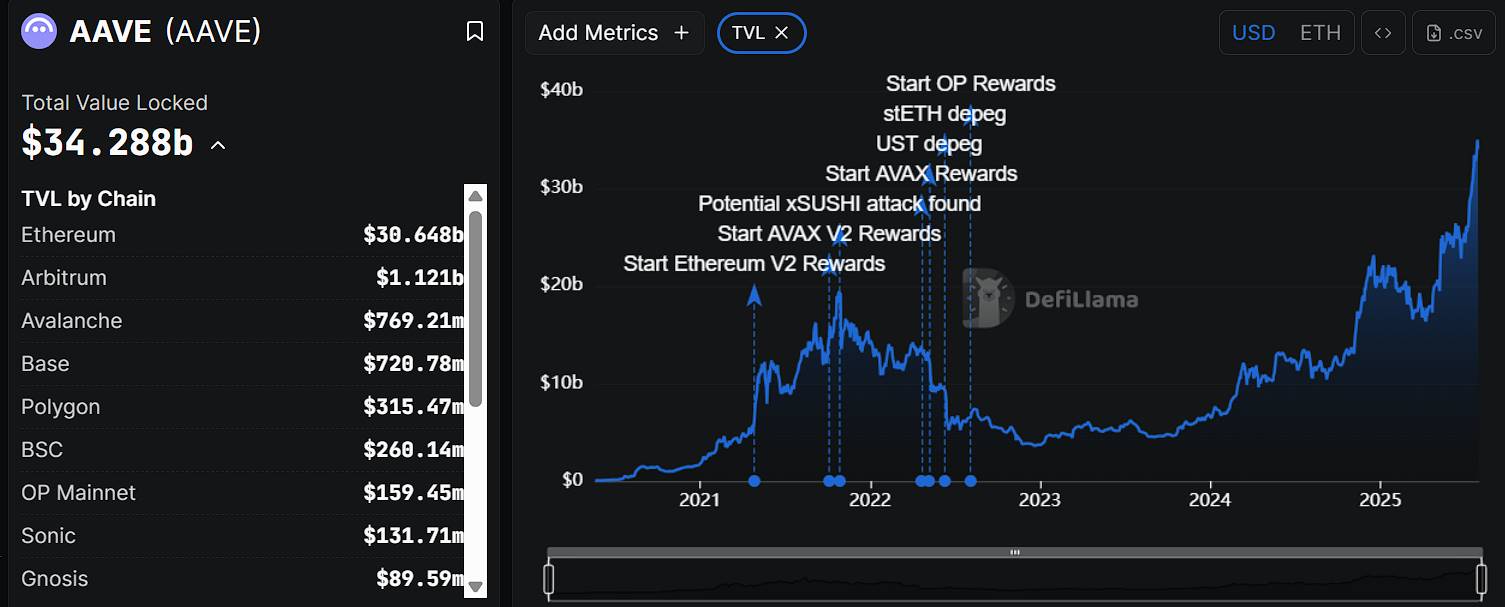

Aave é um dos protocolos de empréstimos descentralizados mais consolidados e populares no ecossistema Ethereum, ativo desde 2017. Suas inovações, como os "flash loans" e o modelo de taxas flexíveis, impulsionaram a adoção dos empréstimos DeFi. Usuários depositam ativos para receber rendimento ou efetuam empréstimos com garantia colateral, sem necessidade de intermediários. Atualmente, o valor total bloqueado (TVL) de Aave aproxima-se de US$ 34 bilhões, com cerca de 90% na mainnet do Ethereum, e seu token nativo, AAVE, possui uma capitalização de mercado de US$ 4,2 bilhões, posicionando-se entre os 31 maiores ativos no CoinMarketCap.

Fonte: DeFiLlama

Merkl, criada pelo time da Angle Protocol, é uma plataforma de distribuição de incentivos on-chain, desenvolvida para protocolos DeFi que buscam ferramentas de incentivos programáveis e condicionais. Com parâmetros como tipo de ativo, tempo de retenção e provisão de liquidez, os protocolos conseguem direcionar as recompensas e automatizar distribuições de forma eficiente. Até hoje, a Merkl já atendeu mais de 150 projetos, distribuindo mais de US$ 200 milhões em incentivos através de redes como Ethereum, Arbitrum e Optimism.

Na campanha atual de incentivos entre Ethena e Aave com USDe, a Aave administra o mercado de empréstimos, define parâmetros e realiza o pareamento de colaterais, enquanto a Merkl gerencia toda a lógica de recompensas e sua distribuição on-chain.

Além dessa campanha, Aave e Merkl consolidaram uma parceria em diversos projetos — especialmente em sua resposta conjunta ao episódio de desvalorização da GHO.

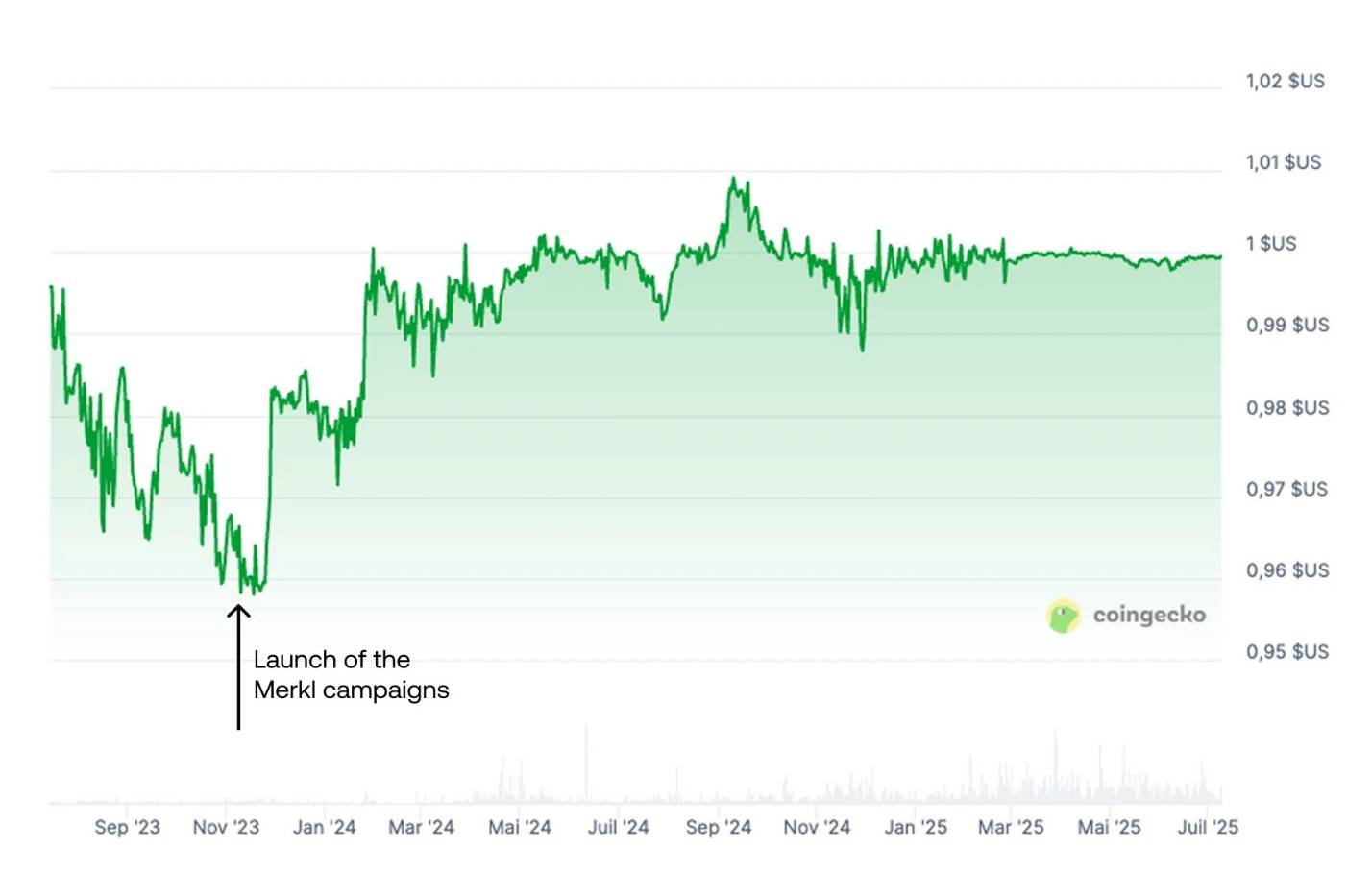

GHO é a stablecoin nativa da Aave, emitida de forma supercolateralizada ao travar ETH, AAVE ou outros ativos. No início, devido à adoção limitada e liquidez reduzida, a GHO perdeu a paridade, sendo negociada entre US$ 0,94 e US$ 0,99.

Para reestabelecer a paridade, Aave e Merkl implementaram incentivos de liquidez para os pares GHO/USDC e GHO/USDT na Uniswap V3. Esses incentivos recompensavam provedores de mercado que concentrassem liquidez em torno de US$ 1, usando a regra de "proximidade de US$ 1", o que permitiu criar uma barreira de estabilidade de preço no ambiente on-chain. O resultado foi positivo: o preço da GHO voltou gradualmente à região de US$ 1.

Esse caso ilustra o papel estabilizador da Merkl: ao implementar incentivos programáveis, Merkl garante liquidez densa nas faixas de preço estratégicas. Enquanto as recompensas persistem, a estrutura do mercado permanece estável — mas se os incentivos cessarem ou provedores de liquidez saírem em massa, o suporte de preço pode ser rapidamente perdido.

3. Como o APY de 50% é Gerado

Em 29 de julho de 2025, a Ethena Labs lançou oficialmente o módulo “Liquid Leverage” na Aave. Essa funcionalidade exige que os usuários depositem sUSDe e USDe na razão 1:1 na plataforma, formando uma posição composta que os habilita a receber incentivos adicionais.

Usuários elegíveis podem acessar três fontes de rendimento:

- Incentivos em USDe distribuídos de forma automatizada pela Merkl (atualmente cerca de 12% ao ano);

- Rendimento do protocolo para sUSDe, originado do funding rate delta-neutro da USDe e das estratégias de staking;

- Rendimento básico dos depósitos na Aave, definido de acordo com a utilização de mercado e demanda da pool.

Para participar, basta seguir estes passos:

- Adquirir USDe no site oficial da Ethena (ethena.fi) ou em uma DEX como a Uniswap;

- Realizar o staking de USDe na Ethena para receber sUSDe;

- Depositar quantias idênticas de USDe e sUSDe (proporção 1:1) na Aave;

- Ativar a opção “Usar como Colateral” na interface da Aave;

- Após a verificação de elegibilidade, a Merkl identifica automaticamente os endereços elegíveis e faz a distribuição programada das recompensas;

Fonte: Twitter Oficial

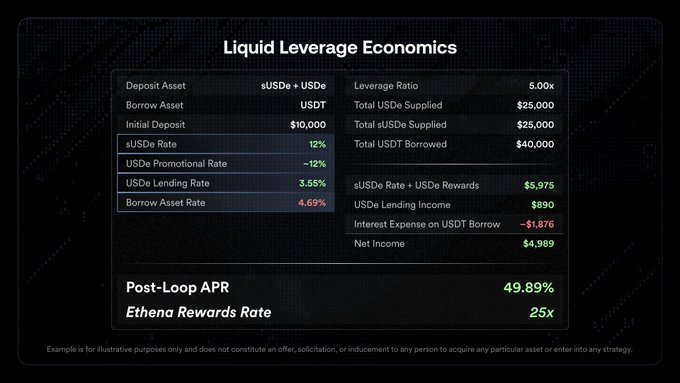

Detalhamento dos dados oficiais e cálculos:

Premissa: principal de US$ 10.000, alavancagem de 5x, US$ 40.000 em empréstimos, com US$ 25.000 aportados como colateral para USDe e sUSDe.

Entenda a estrutura de alavancagem:

A estratégia utiliza um ciclo de “emprestar–depositar–repetir” para compor exposição. O capital inicial é alocado em staking, os fundos emprestados são usados para realizar novamente o depósito duplo de USDe e sUSDe, e assim sucessivamente. Com alavancagem de 5x, a exposição total chega a US$ 50.000, maximizando tanto os incentivos quanto o rendimento base.

4. USDe e GHO enfrentam desafios estruturais semelhantes?

Apesar de ambas, USDe e GHO, serem emitidas mediante colateralização cripto, seus mecanismos são fundamentalmente diferentes. USDe depende de um modelo de hedge delta-neutro para manter a paridade, e seu preço historicamente ficou estável próximo a US$ 1 — nunca enfrentando desvalorização acentuada como a GHO ou crises de liquidez dependentes de incentivos. No entanto, o modelo de hedge da USDe não elimina riscos: choques de mercado ou o fim de incentivos externos podem revelar vulnerabilidades similares às vistas na GHO.

Os principais riscos são:

- Funding rates negativos, levando à compressão ou reversão do rendimento

O yield da sUSDe é impulsionado por ganhos de LST (staking de ETH e derivados) e funding rates positivos para posições vendidas em ETH em exchanges centralizadas. Atualmente, com tendência de alta no mercado, os comprados (longs) pagam os vendidos (shorts), gerando retornos positivos. Se o mercado virar e os shorts dominarem, o funding pode se tornar negativo, exigindo que o protocolo pague para manter a proteção — o que reduz ou até inverte o rendimento. O fundo de seguro da Ethena oferece uma margem de proteção, mas não está claro se seria suficiente em períodos negativos prolongados. - Fim dos incentivos → desaparecimento do APY promocional de 12%

Atualmente, a campanha Liquid Leverage da Aave oferece um incentivo temporário de 12% em USDe. Após o término, o yield do usuário cai para a taxa subjacente de sUSDe (funding rate delta-neutro somado ao rendimento de LST) e ao rendimento dos depósitos na Aave — podendo atingir apenas 15% a 20%. Com uma alavancagem alta (por exemplo, 5x) e a taxa de empréstimo em USDT atualmente em 4,69%, o rendimento líquido diminui ainda mais. Em um cenário adverso (funding negativo e taxas elevadas), o yield do usuário pode se dissipar ou se tornar negativo.

Caso os incentivos acabem, o ETH caia e os funding rates tornem-se negativos ao mesmo tempo, o modelo delta-neutro da USDe pode ser fortemente pressionado. O rendimento de sUSDe pode chegar a zero ou negativo, e um movimento de resgates em massa pode abalar a paridade da USDe. Esse acúmulo de fatores negativos representa o principal risco sistêmico da arquitetura da Ethena e justifica a política agressiva de incentivos atuais.

5. A valorização do ETH garante a estabilidade do sistema?

A estabilidade da USDe depende do staking à vista de ETH e da proteção via derivativos, o que expõe o pool de capital a pressões de saída em momentos de alta do ETH. Quando o ETH se aproxima de uma máxima percebida, usuários tendem a resgatar ativos em staking para realizar lucros ou buscar rentabilidades superiores em outros ativos. Isso desencadeia uma reação conhecida: “alta do ETH → saída de LST → contração da USDe”.

Dados da DeFiLlama mostram que o TVL de USDe e sUSDe caiu conjuntamente durante altas do ETH em junho de 2025, sem elevação correspondente do APY. Isso difere do ciclo anterior (final de 2024), quando o TVL recuou de forma mais gradual e os resgates precoces não eram generalizados.

Nesta fase, tanto o TVL quanto o APY estão em queda simultânea — indicando preocupação crescente dos usuários sobre a sustentabilidade dos rendimentos de sUSDe. Quando a volatilidade e os custos flutuantes de funding expõem o modelo delta-neutro ao risco de perdas, os usuários adotam uma postura defensiva e antecipam retiradas. Esses saques limitam o crescimento da USDe e intensificam o risco de contração durante altas do ETH.

Conclusão

Em síntese, o APY de 50% divulgado não representa o rendimento-base sustentável do protocolo, mas sim o resultado da sobreposição de incentivos externos (airdrop da Merkl + parceria com a Aave). Se o ETH se mantiver em patamares elevados, os incentivos expirarem ou o funding se tornar negativo, o modelo delta-neutro que sustenta os rendimentos da USDe sofrerá pressão, rapidamente comprimindo o yield de sUSDe para zero ou negativo — o que desafia sua paridade.

Dados recentes mostram redução do TVL de USDe e sUSDe em paralelo à valorização do ETH, sem aumento dos APYs. Esse padrão de “saídas durante altas de preço” sugere que o mercado está precificando riscos de antemão. Assim como a GHO enfrentou sua “crise de paridade”, a estabilidade de liquidez da USDe depende cada vez mais de medidas contínuas de suporte subsidiado.

O desfecho desses incentivos — e se concederão tempo para a adaptação estrutural do protocolo — provavelmente será determinante para que a USDe se consolide como o “terceiro pilar” do ecossistema de stablecoins.

Aviso Legal:

- Este artigo é uma reprodução de [TechFlow]. Todos os direitos autorais pertencem ao autor original [Trendverse Lab]. Para dúvidas sobre esta republicação, entre em contato com a equipe Gate Learn para atendimento.

- Aviso: As opiniões expressas neste artigo são de responsabilidade exclusiva do autor e não constituem recomendação de investimento.

- As demais versões deste artigo em outros idiomas foram traduzidas pela equipe Gate Learn. A menos que Gate seja citada, artigos traduzidos não podem ser reproduzidos, distribuídos ou utilizados sem autorização.

Compartilhar

Conteúdo

1. Introdução ao USDe e sUSDe: Stablecoins sintéticas criadas com mecanismos nativos do ecossistema cripto

2. Panorama sobre Aave e Merkl: empréstimos colaborativos e distribuição de incentivos

3. Como é gerado o rendimento anual de 50% (APY – Annual Percentage Yield)

4. USDe e GHO enfrentam os mesmos desafios estruturais?

5. A valorização do ETH garante automaticamente a estabilidade do sistema?

Conclusão

Artigos Relacionados

Explicação detalhada de Yala: Construindo um Agregador de Rendimento DeFi Modular com a Stablecoin $YU como um Meio

O que é Stablecoin?

O que é USDT0

USDC e o Futuro do Dólar

Nova Stablecoin USDT0 da Tether: Como ela difere do USDT?