Avaliação de fluxo de caixa descontado para o $HYPE do HyperLiquid

Hyperliquid consolidou-se como uma exchange cripto nativa, autossustentável e geradora de caixa, onde a maior parte das taxas líquidas é distribuída de forma programática aos detentores de tokens por meio do Fundo de Assistência (AF). Essa arquitetura torna o $HYPE um dos poucos tokens que podem ser avaliados com base em fluxos de caixa. Até hoje, a maioria das análises de Hyperliquid ainda se apoia em métodos tradicionais por múltiplos, comparando o protocolo a plataformas financeiras consolidadas, como Coinbase e Robinhood, pelos múltiplos de EBITDA ou receita.

Diferente das ações corporativas convencionais, onde a gestão retém e reinveste lucros conforme sua própria estratégia, a Hyperliquid retorna 93% das taxas de negociação diretamente aos detentores via Fundo de Assistência. Isso gera fluxos de caixa previsíveis e mensuráveis, ideais para uma análise minuciosa de fluxo de caixa descontado (DCF), em vez de comparações estáticas por múltiplos.

O método adotado inicia com o cálculo do custo de capital do $HYPE. Depois, retrocedemos o preço de mercado vigente para identificar quais receitas futuras o mercado já embute na precificação. Por fim, aplicamos estimativas de crescimento nesses fluxos e comparamos o valor intrínseco obtido ao preço corrente, identificando a diferença entre preço e valor fundamental.

Por que DCF é superior aos múltiplos

Outras avaliações equiparam Hyperliquid à Coinbase e Robinhood via múltiplos EBITDA, mas essas equivalências possuem restrições:

- Estrutura corporativa x token: Coinbase e Robinhood são ações convencionais, com alocação de capital decidida pelo conselho. Seus lucros são mantidos e reinvestidos a critério dos gestores.

- Fluxos de caixa diretos: Hyperliquid entrega sistematicamente 93% das taxas de negociação aos detentores através do Fundo de Assistência (AF), permitindo modelagem precisa dos fluxos de caixa via DCF.

- Perfil de crescimento e risco: O DCF possibilita a simulação explícita de diferentes cenários de expansão e ajustes de risco, ao contrário dos múltiplos, que não capturam essas dinâmicas.

Definição da Taxa de Desconto Ideal

Para construir o custo do capital próprio, partimos de referências do mercado tradicional e ajustamos para riscos específicos de cripto:

Custo do capital próprio (r) ≈ Taxa livre de risco + β × Prêmio de risco de mercado + prêmio cripto/ilíquidez

Análise de Beta

Regressões em relação ao S&P 500:

- Robinhood (HOOD): Beta de 2,5 — Custo Próprio de 15,6%

- Coinbase (COIN): Beta de 2,0 — Custo Próprio de 13,6%

- Hyperliquid (HYPE): Beta de 1,38 — Custo Próprio de 10,5%

À primeira vista, o $HYPE aparenta ter Beta e Custo Próprio menor que Robinhood e Coinbase.

Contudo, os valores de R² apontam uma limitação crítica:

- HOOD: 50% dos retornos explicados pelo S&P 500

- COIN: 34% dos retornos explicados pelo S&P 500

- HYPE: Somente 5% dos retornos explicados pelo S&P 500

O R² baixo do HYPE sinaliza que variáveis típicas do mercado acionário não explicam bem os movimentos de preço do token. É preciso considerar riscos nativos do universo cripto.

Avaliação de Risco

Apesar do Beta inferior, o desconto do HYPE é ajustado de 10,5% para 13% (mais conservador em relação aos 13,6% do COIN e 15,6% do HOOD) considerando:

- Baixo risco de governança: Distribuição direta, programada, de 93% das taxas mitiga riscos típicos de governança corporativa. COIN e HOOD não retornam ganhos aos acionistas e a alocação é dirigida apenas pela gestão.

- Risco de mercado elevado: Por ser um ativo cripto, há incertezas regulatórias e técnicas adicionais

- Fatores de liquidez: Mercados de tokens tendem a ser menos líquidos que ações tradicionais

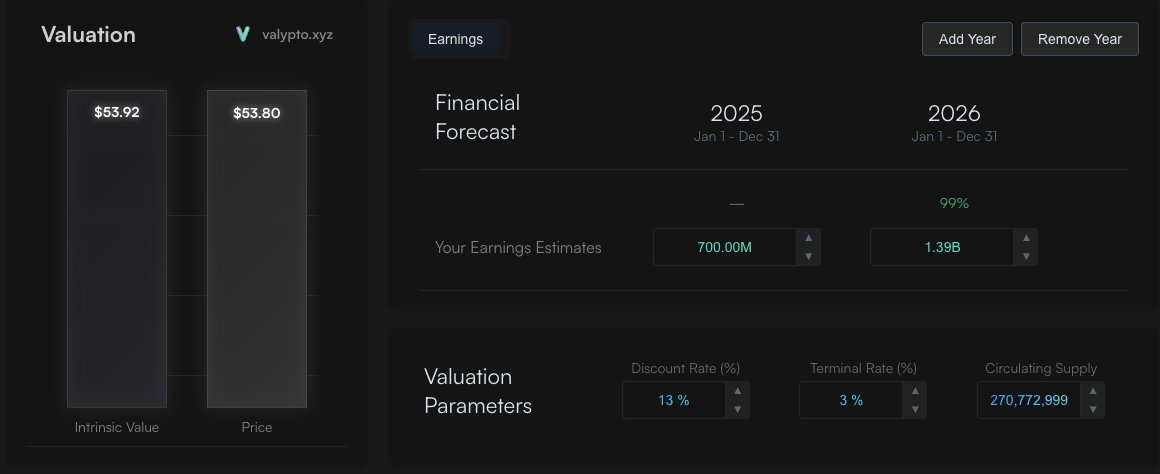

Obtendo o Preço de Mercado Implícito (MIP)

Com a taxa de desconto de 13%, é possível estimar quais receitas futuras estão embutidas no preço atual de ~US$54 por token HYPE:

Expectativas do Mercado

- 2025: US$700 milhões em receitas totais

- 2026: US$1,4 bilhão em receitas totais

- Crescimento terminal: 3% ao ano perpetuamente

Essas premissas geram um valor intrínseco próximo de US$54, igualando o preço vigente. Isso sugere que o mercado prevê crescimento moderado sobre os níveis atuais de taxas.

A partir daí, questionamos se o MIP realmente reflete os fluxos de caixa futuros.

Cenários Alternativos de Crescimento

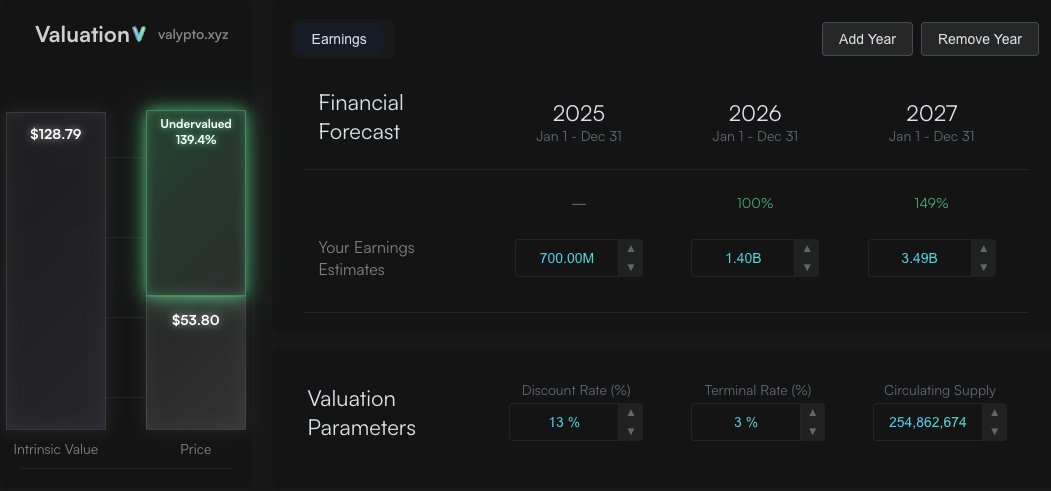

Cenário otimista de dois anos

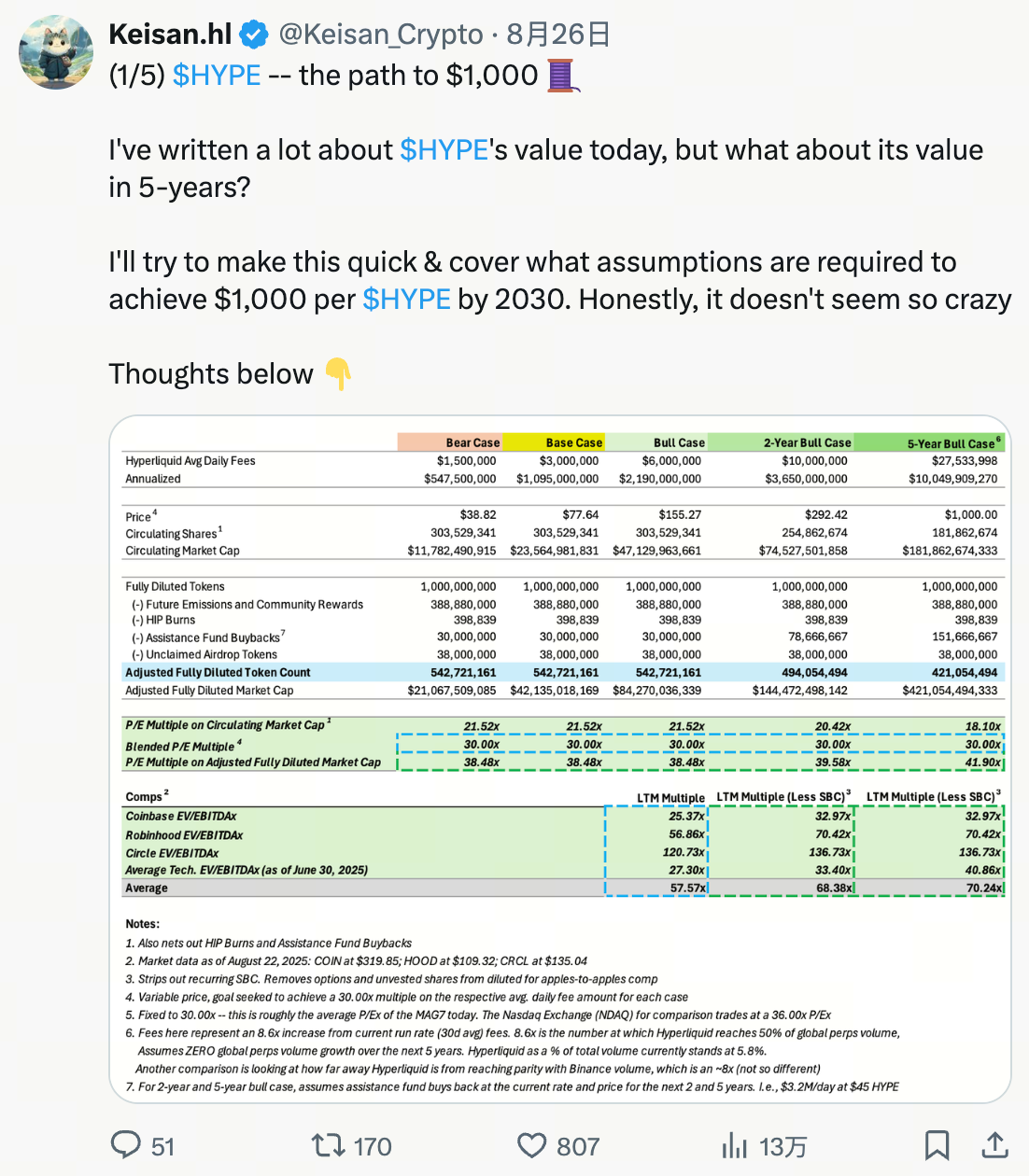

Segundo análise de @ Keisan_Crypto, se Hyperliquid alcançar:

- Taxas anualizadas: US$3,6 bilhões

- Ganhos do Fundo de Assistência: US$3,35 bilhões (93% das taxas)

Resultado: Valor intrínseco de US$128 por HYPE (140% abaixo do preço atual)

https://valypto.xyz/project/hyperliquid/S4XzHCHE

No cenário otimista de 5 anos (https://valypto.xyz/project/hyperliquid/GWs1CJpm), a projeção estima taxas de US$10 bilhões anuais, das quais US$9,3 bilhões iriam para o $HYPE. Assume-se que Hyperliquid atingirá 50% do volume mundial até 2030 partindo de 5% hoje. Caso a fatia não chegue a esse patamar, os valores podem ser alcançados com participação menor, se o volume global continuar crescendo.

Cenário otimista de cinco anos

- Taxas anuais: US$10 bilhões

- Ganhos do Fundo de Assistência: US$9,3 bilhões

Resultado: Valor intrínseco de US$385 por HYPE (600% abaixo do preço atual)。

https://valypto.xyz/project/hyperliquid/GWs1CJpm

O valor é inferior à meta de US$1.000 do Keisan, pois aqui se presume que o crescimento do lucro será normalizado para 3% ao ano após esse período, enquanto o modelo de Keisan utiliza múltiplos para o fluxo de caixa.

O desafio de aplicar múltiplos sobre fluxos futuros é que eles são instáveis e sofrem variações intensas ao longo dos anos. Ademais, múltiplos já embutem premissas de crescimento; ao usar o mesmo múltiplo para 5 anos à frente como para 1-2 anos, assume-se taxa de crescimento igual para períodos distintos. Por isso, múltiplos servem melhor para precificação de curto prazo. Mesmo assim, ambos os modelos indicam que o $HYPE segue subvalorizado, sendo apenas uma distinção metodológica.

Fator adicional de valor: USDH

Pelo mercado nativo, o USDH destinará 50% da receita do stablecoin ao Fundo de Assistência, em formato de recompras. Dessa forma, o $HYPE pode ter acréscimo de US$100 milhões/ano (50% de US$200 milhões) em fluxo de caixa livre.

Projetando para 5 anos, se USDH atingir uma capitalização de mercado de US$25 bilhões (um terço do USDC hoje e uma fração ainda menor do mercado global de stablecoins em 5 anos), a receita poderia alcançar US$1 bilhão/ano, resultando em US$500 milhões/ano adicionais para o Fundo de Assistência, mantendo o modelo de alocação de 50%. Isso elevaria o valor por token para acima de US$400.

Fatores de valor excluídos: HIP-3 e HyperEVM

Esta análise DCF propositalmente exclui dois importantes fatores de valor, pouco adequados para o modelo de fluxo de caixa. É evidente que geram valor incremental e, por isso, podem ser avaliados à parte e somados à avaliação principal.

Conclusão

A análise DCF aponta que o $HYPE está bastante subvalorizado, caso a Hyperliquid sustente sua curva de expansão e posição de mercado. O mecanismo único de distribuição programática das taxas torna o token especialmente adequado para avaliação por fluxo de caixa.

Notas metodológicas

A análise foi construída a partir dos trabalhos de @ Keisan_Crypto e @ GLC_Research. O modelo DCF é open-source e pode ser modificado em https://valypto.xyz/project/hyperliquid/oNQraQIg. As projeções e dados de mercado podem mudar—os modelos demandam atualização constante conforme novas informações surgirem.

Aviso Legal:

- Este artigo é republicado a partir de [RyskyGeronimo]. Todos os direitos autorais pertencem ao autor original [RyskyGeronimo]. Caso haja objeção à reprodução, entre em contato com o time Gate Learn para providências imediatas.

- Disclaimer de responsabilidade: As opiniões e conceitos expressos neste texto são de exclusiva autoria do escritor e não representam recomendação de investimento.

- A tradução para outros idiomas foi feita pela equipe Gate Learn. Salvo exceções expressas, é proibida a cópia, distribuição ou uso indevido dos textos traduzidos.

Artigos Relacionados

O que é Bitcoin?

O que é o PolygonScan e como você pode usá-lo? (Atualização 2025)

O que é EtherVista, o autoproclamado "Novo Padrão para DEX"?

O que é Tronscan e como você pode usá-lo em 2025?

O que é Coti? Tudo o que você precisa saber sobre o COTI