_記事著者: Sebastien Davies__記事翻訳: Block unicorn_### はじめに金融業界には極端主義の問題が存在します。私は、いくつかの極端主義者を見てきました。彼らは、ブロックチェーンが既存のあらゆる金融機関を破壊すると固く信じています。一方で、従来の金融陣営は、ビットコインが暗号通貨と同義だと考えていますし、逆にそれ以外ではありません。残念ながら、どちらの陣営も細かな違いを理解する忍耐力に欠けています。私は、この「どちらか一方しかない」という二元論に同意しません。見てのとおり、両者は衝突するのではなく融合する可能性が高いのです。Visa と Mastercard は、ブロックチェーン決済分野での協業関係を積極的に拡大しています。従来の金融サービスの巨人 Stripe も、決済処理のための専用ブロックチェーン・プラットフォームをリリースしました。私たちのチームはほぼ毎週、これら二つの金融領域の融合という潮流をテーマに記事を書いています。暗号通貨の評論では、ブロックチェーンそのものを独自の売り(USP)だとする人をよく見かけます。ブロックチェーンなら、取引を迅速かつ低コストで実現できるからです。確かに、ブロックチェーンを使った資金移転はより安くなります。ただしそれ自体は、ブロックチェーンの普及を押し進める決定的な要因ではありません。従来の資金移転のインフラは相対的にコストが高いものの、何十年もの試練に耐えてきたからです。企業は、別の銀行が取引処理で数ベーシスポイントの割引を提供したからといって、ある日突然、取引先の銀行を切り替えるわけではありません。金融の習慣は根深く、企業が必要としているのは単なるコスト削減ではなく、資金の移転・保有・投資の方法を変えるための、より確かな理由です。ここで重要になるのは「定量化できる成果」です。大衆が資金の流れ方を変えるには、全体の資金フローをどう最適化するかを理解する必要があります。したがって焦点は、ブロックチェーンがプラットフォームにシームレスに統合され、ユーザーが資金を簡単に保有・投資・借り入れできるようにする点に置かれるべきです。今日の特別寄稿記事では、Primal Capital のパートナーである Sebastien Davies が、暗号資産のインフラがなぜ大規模な普及を引き起こせなかったのか、そして何がそれを可能にするのかを論じます。* * *### インフラの幻影過去ほぼ10年の大部分、世界の金融界は「レール」に対する関心が非常に高かったのです。デジタル資産をめぐる議論は、ほぼ完全に、ブロックチェーンの機械的なスループット、分散型アプリの暗号セキュリティ、そしてスマートコントラクト論理の理論的な精緻さに集中していました。これがインフラ段階です。つまり「コンテナ」を構築することを中核に据えた時代。2020 年から 2024 年にかけて、業界全体が管(パイプ)、金庫、ゲートウェイを必死に構築し、価値の流れを現代化することを目指してきました。その間、暗号資産市場の発展は主にインフラ構築に集中していました。インフラがなければ、参加自体がそもそも成立しないからです。私たちは、エンタープライズ向けのカストディ・プラットフォーム、取引所 API の標準化、オンチェーンのコンプライアンス・サービスを構築し、5つの重要なギャップ――カストディ、取引、実行、ステーブルコインの実用性、規制報告――を埋めようとしました。しかし今、金融業界は金融史における根本的な真理に直面しています。インフラは活動を行うための必要条件ですが、貸借対照表が、誰が経済的利益をつかみ取れるかを決めます。より速い、またはより透明な「レール」を持っているだけでは、市場の重心は変わりません。インフラは、機関が参加するための機械的な問題を解決しますが、より重要な「誰が価値をつかみ取るのか」という問題には無力です。インフラ構築が盛り上がっていた時代でも、後者の答えはなおも伝統に固く守られていました。中央集権的なマーケットメイカーがスプレッドを抜き取り、初期保有者が値上がりによる利益を得て、検証者は取引手数料を稼ぎます。この段階では、新しい貸借対照表の構造が生まれず、預金の置き場所が変わることもなく、信用創造の構造も根本からは変わりませんでした。この論点への反論としてよくあるのは、「インフラこそが価値の主な駆動力である。参入障壁を下げることで金融の民主化を実現し、自然に経済的な権力を周縁の人々へ移し替える」だという見方です。支持者は、技術そのものがオープンソースで許可不要(パーミッションレス)であるため、それ自体が変革の力だと考えています。小売主導の「クリプトネイティブ」な世界にとっては魅力的な物語ですが、制度的な現実の試練には耐えられません。複雑な金融市場では、コスト効率は、資本効率やリスク調整後のリターンほど重要ではありません。ある機関が80億ドルを移すのは、取引手数料がより低いからではなく、その資金を支える貸借対照表が、より高いリターン、あるいはより効率的な担保の有用性を提供できるからです。インフラは参入障壁です。一方、貸借対照表こそが、金利差の勝者を決める戦略的資産です。金融史は繰り返し証明しています。インフラは市場の力を決める鍵ではなく、貸借対照表こそが鍵なのだと。1960年代のユーロドル市場の台頭は、新しい決済チャネルや金融技術を必要としませんでした。米国の銀行システムからドル預金を移すだけで足りたのです。そしてそれらの貸借対照表が移れば、巨大で国内規制のほとんどに縛られない「並行ドル体系」が誕生しました。私たちはいま、機関の貸借対照表再編という新しい段階に入ろうとしています。この段階は2025年に始まり、「戦場」はプロトコル層から流動性配分層へ移ります。最初の段階はプラットフォーム構築に重点を置き、次の段階では参加者の動きとその資本の流れを見ます。2024年、財務担当者が現金の置き場所を評価する際、理屈の上では、成熟したカストディ・インフラを使って USDC を保有できました。しかし経済的には、従来の銀行預金の方が有利です。連邦預金保険公社(FDIC)の保険と、競争力のある金利を提供するからです。インフラは整っていましたが、貸借対照表はまだ変わっていませんでした。規制環境が抽象的な政策設計から具体的な実装へ移るにつれて、この再配置が可能になったのです。暗号資産の次の普及段階は、インフラによって決まるのではなく、貸借対照表の向きによって決まります。* * *### 実装の門過去10年の大部分において、機関がデジタル資産に参加できなかったのは、想像力や技術が欠けていたからではありません。デジタル資産を、規制された貸借対照表に統合するための構造的障害があったからです。機関に必要なのは、単に機能の揃ったウォレットではありません。法律の明確性、具体的な会計処理の方法、そして堅牢なガバナンス構造が基本要件です。確立された「カストディ」の定義がなく、明確なコンプライアンス・ルートも見えないため、「貸借対照表の汚染(asset-liability contamination)」のリスクは、いかなる規制対象の事業体にとっても高すぎ、無視できません。銀行も資産運用会社も、彼らが破綻のリスクにつながるような生存上の法的リスクを負わずに資本を投入できるかどうか、はっきりしたシグナルを待っていました。その結果、大規模にデジタル資産を採用する流れは「様子見」状態になっていたのです。政策論争の時代はついに終わりに近づき、実務の段階へ移りました。2025年5月に成立した「GENIUS法案」は決定的な役割を果たし、ステーブルコイン決済の国家的な規制枠組みを確立し、最終的に貸借対照表の配分に関する法的根拠を与えました。同法案は、連邦レベルの許可プロセスを提供し、かつ政府の承認したツールによって準備金を100%備えることを求めることで、デジタル資産を投機的な新奇性から、認知された金融手段へと変えました。2025年8月、米国証券取引委員会(SEC)は Aave プロトコルに対する長期調査を終え、何らの執行措置も講じませんでした。この動きはこの転換をさらに強固にし、機関が分散型金融(DeFi)に参加するうえでこれまで立ちはだかっていた規制上の「障壁」を実質的に取り除きました。現在、焦点は規制当局のルールブックへ移っています。2026年2月、米国通貨監督庁(OCC)が「GENIUS法案」を実装することを目的とした包括的な提案規則を公表し、「認可された支払ステーブルコイン発行機関」(PPSI)の枠組みを構築しました。これは非常に重要です。準備金の構成、自己資本比率、運用レジリエンスといった細かな慎重基準(プルーデンス基準)を提示することで、最高リスク責任者(CRO)や資産負債管理委員会(ALCO)がデジタル資産戦略を承認できるようになるからです。GENIUS法案の成立により、ブロックチェーン規制は世界最大級の金融機関のガバナンス構造に組み込まれました。ただし、この転換がなぜ今起きているのかを理解するには、「機関行動を決める貸借対照表の慣性(balance sheet inertia)」を認識する必要があります。銀行の運営は厳格な規制上の自己資本比率によって制限され、リスク・ウェイトされた資産1ドルごとに資本を裏付けなければなりません。もし銀行の預金がステーブルコインへ流出すれば、自己資本比率を維持するために、貸し出しを比例して減らさなければならなくなります。これは苦痛でコストの高い縮小であり、経済全体に連鎖的な影響を及ぼします。だからこそ、ステーブルコインの普及速度があまりにも遅かったのです。技術の包括的な統合には6〜18か月かかりますが、監査や取締役会の審査のようなガバナンス・サイクルには、それよりさらに長い時間が必要です。いまの環境は「複合的な加速」の様相を呈しています。JPMorgan、シティバンク、USバンコープ(合衆国の銀行)など先行者がステーブルコイン決済計画を打ち出し始めると、市場に明確なシグナルが送られます。先行を取るリスクは、遅れたリスクに置き換わったのです。私たちは競争圧力の段階にあります。同業銀行の参加が、業界全体の採用リスクを引き下げています。こうした制度上の制約が緩むにつれて、流動性が従来のシステムから、デジタル時代の新しいプログラマブル・コンテナへ移る道も同時に開けていきます。この転換は、私たちに資金の本質を考え直させ、次世代のグローバル流動性を担う「コンテナ」に注目を移させます。* * *### 流動性の置き場所現在起きている転換の規模を理解するには、まず金融「コンテナ」の歴史的な安定性を認識しなければなりません。通貨の時代ごとに、流動性は最終的に必ず「落ち着く場所」を見つけます。それは単に技術による保管方法の問題ではあるものの、世界が求める「安全な短期資産」に対する長期需要を満たすものでもあります。数世紀にわたり、この「落ち着く場所」は、いくつかの明確な構造へ大きく集中してきました。商業銀行の貸借対照表、中央銀行の準備、そしてマネー・マーケット・ファンドです。これらの従来型コンテナはすべて、仲介の役割を果たし、そこに預けられた資本が生み出す経済的価値を獲得してきました。「タダで得する」ことの数学的原理は、金融仲介の存在が資金のミスマッチを解決するためであることを示しています。具体的には、世界で発生するキャッシュフローは、短期の生産用途に必要な量を超えており、その結果として長期の流動性が過剰になります。資金は安全な受け皿を求めるのです。従来、商業銀行はこれらの余剰資金を預金に変え、担保付きローンや企業向けローンのような長期資産に投資して、そこから大きな利ざやを得てきました。純金利マージン(NIM)は、商業銀行とリテール・バンカーの道しるべです。銀行の株主が「利ざや」の主要な受益者であり、預金者は流動性と政府の保証と引き換えに、その一部を受け取ります。デジタル資産のインフラは、新しいタイプの「コンテナ」を導入し、それらが直接、資金を取り合うようになります。こうした経済の組み替えは単なる技術アップグレードではありません。流動性が銀行から、ステーブルコイン準備プール、あるいはトークン化された国債ファンドへ移ると、利益の獲得主体が根本的に変わります。たとえばステーブルコイン準備プールでは、発行者(Circle や Tether など)が、裏付けとなる国債の利回りと、トークン保有者へ支払う利息の差分を稼ぐ一方、後者は通常ゼロです。結果として、「保有コスト」の経済的効果が、商業銀行からデジタル資産の発行者へ移ってしまうのです。さらに、こうした新しいコンテナは、従来の構造にはない透明性とプログラマビリティを提供します。トークン化国債ファンドは2026年3月の時点で時価総額が 80億ドルを超え、裏付け資産の利回りが保有者に直接帰属するという構造的な進化の一例を示しています。これは強力な経済的インセンティブを生み出します。賢い財務担当者は、銀行の安全性とファンドの利回りの間で選ばなくてよくなります。彼らはトークン化ファンドを保有すればよいのです。このファンドは、利回りを生む資産であると同時に、高速の決済メディアとしても機能します。流動性の帰属を再定義することで、デジタル・インフラは新しいレールを作っているだけではありません。グローバル経済を支える貸借対照表を作るための、競争的な市場を構築しつつあります。* * *### ステーブルコインによる移行の推進ブロックチェーン・ドルは、流動性が初めて大規模にこうした新型の金融の貸借対照表へ移ることを示しました。これはデジタル通貨が、単なる新奇なものから金融システムの中核的な構成要素へ変わったことを意味します。ステーブルコイン市場規模は、歴史的な最高水準に迫っており、3110億ドルに達し、年成長率は 50% から 70% です。この成長は、ステーブルコインが単なる投機だという主張を根本から否定しています。私たちはまさに、ドルが従来の銀行インフラから、プログラマブルな決済システムへ、現実に「移っている」のを目撃しています。この移行の経済的な影響は、預金代替に最もはっきりと表れます。企業や機関投資家が 1000 億ドルを、従来の銀行預金から USDC などのステーブルコイン・コンテナへ移すと、銀行システムの収益力は大きく損なわれます。従来のモデルでは、この 1000 億ドルが銀行の融資を支え、毎年約 30 億ドルの純金利差を生んでいました。しかしこの資金がステーブルコイン発行者の準備金へ移ると、これらの収益は切り離されます。銀行は預金を失い、貸し出す能力を失い、利ざやはステーブルコイン発行者に奪われるのです。この転換は、信用創造と金融の安定性に深い影響を及ぼします。2025年末に発表された、FRB(米連邦準備制度)のエコノミストによる研究は、ステーブルコインの高普及率が銀行預金を 650 億ドルから 1.26 兆ドル減らす可能性を指摘しています。これは経済の信用供給のあり方を再構成する恐れがあります。安定預金を基盤にして地域の貸し出しを行っている地域銀行ほど、この転換の影響を最も受けやすいでしょう。リテールや企業の預金者が、ステーブルコインで得られる24時間365日の決済の利点を求めるにつれて、銀行が長らく生き残りの糧にしてきた従来の「フローティング資金」(つまり、決済の途上で利ざやを稼ぐ資金)の魅力は急速に低下しています。これを受けて、銀行業界は懐疑的な姿勢から参加の姿勢へと切り替えています。JPMorgan、シティバンク、米国の合衆国銀行(USバンコープ)が、2025年末および2026年初にそれぞれのステーブルコイン決済インフラを導入すると発表したのは、「自社のビジネスを破壊する」意図があるからではありません。流動性コンテナとしての重要な地位を維持するためです。これらの機関は、今後の経済環境ではデジタル・コンテナの発行者に有利な状況になることを理解しています。発行者になることで、入ってきたばかりのプレイヤーへ流れていたはずの準備金の収益を獲得したいのです。当然、最初の大規模な資金移動は単なる序章にすぎません。こうした新しい流動性コンテナが次第に安定してくると、競争の焦点は、より複雑な担保やレバレッジの領域へ移っていきます。そしてそれこそが、世界の金融の基礎です。* * *### プログラマブルな担保もし、ステーブルコインによる現金移転がこの変革の第一波のうねりだとするなら、担保の移行は、金融システムの中核となるレバレッジのメカニズムに対する、より根本的な再編を意味します。現代の金融市場の本質は、巨大な担保ネットワークです。米国のレポ市場(証券の貸借を担う)だけでも、取引量は日々 2 兆から 4 兆ドルに達します。しかし、この重要なインフラはいまも、従来型の銀行が持つ「離散的な決済ウィンドウ」に制約されています。現状では、担保は銀行の営業時間内にしか移せません。カストディが分散しているため、ある銀行が保有する証券は、別の銀行のマージン要件を満たすためにすぐに使えるとは限りません。この摩擦により資本がロックされ、有効に活用できず、リアルタイムの市場変動にも対応できません。トークン化によって、担保は静的で地域に制約された資産から、プログラマブルで高流通なツールへと変わります。米国国債やその他の現実世界資産(RWA)をオンチェーンのトークンに変換することで、機関はこれらの資産を24時間365日いつでも移動させ、原子的に決済できます。この市場は急成長しています。2026年4月1日時点で、トークン化RWA市場規模は約280億ドルに達しており、そのうちトークン化国債は約半分を占めます。この成長は主に、BlackRock の BUIDL や Franklin Templeton の BENJI のような機関級プロダクトによって牽引されています。これらのプロダクトでは保有者がベースとなる政府債から 5% の利回りを得られ、しかもトークン自体は流動性と運用可能性を維持します。真のイノベーションは「担保効率」です。従来のレポ取引では、投資家は大幅な評価減を受け入れる必要があったり、証券を解放してカストディ機関同士で移し替えるまで数日遅れるリスクに直面したりします。これに対し、トークン化担保には「組み合わせ可能性(コンポーザビリティ)」があります。機関投資家は、BUIDL トークンを 1 億ドル分保有し、それを 95% のローン・トゥ・バリュー比率 (LTV) で Aave のようなプロトコルに預け入れると、すぐに安定したコインを借りて投資機会を取りに行けます。担保は常にデジタル環境の中に存在しています。逆に、担保は自動の価格情報によって継続的に再評価され、追加保証金の要求はすべて即時の自動清算で処理されます。この転換は、「トレーダーの経済学」から「プロトコルの経済学」へと力点を移します。従来のレポ市場では、大型取引銀行が仲介者として振る舞い、ある金利で借りて別の金利で貸し出すことで、約 50 ベーシスポイントの利ざやを稼いできました。一方、トークン化されたエコシステムでは、担保保有者が DeFi の貸借市場で自己マッチングし、ソフトウェアを仲介として使うことで、利ざやの全体を獲得できます。大規模な適用には数年の時間がかかるとしても、この転換によって、数十億ドル規模の年間収益が、従来のディーラーからプロトコル・ガバナンスと資産保有者へ移る可能性があります。現金から担保への転換がどれほどの規模で起きるのかをより深く理解するには、歴史的に主導してきた制度メカニズムを見直す必要があります。数十年にわたり、世界の金融システムは「T+X」の決済ロジックを採用してきました。ここで「T」は取引、「X」は、人手による照合や銀行間の清算サイクルによって生じる数日の遅延を意味します。従来のレポ市場では、この遅延は、資本に対して課される無形の税のようなものです。ディーラーバンクがレポ取引を仲介する場合、担保はカストディ機関同士の間で実物として移転する必要があり、通常は担保のディスカウント率と所有権の検証のために人手の介入が必要です。これは最大手のディーラーバンクの周囲に「流動性の堀(モート)」を生み出しました。これらの銀行の権力は、分厚い貸借対照表だけでなく、それらの専有的な決済システムを統制していることにも由来していたのです。トークン化担保の仕組みでは、原子的な決済によってこの堀が取り除かれます。機関のプロセスを段階的に分解すると、この転換の流れは次のとおりです:* **トークン化:** 米国国債などの高品質流動資産(HQLA)を、デジタルのパッケージ(たとえば BlackRock の BUIDL)へ移し、それを24時間365日移動可能なトークンにします。 * **即時反映:** 月曜朝の電信振替を待つ必要はありません。財務チームは日曜の夜10時に、これらのトークン化担保を、貸借プロトコルまたは主ブローカーに提出できます。 * **リアルタイム評価:** スマートコントラクトは分散型のオラクルを用いて、毎日1回ではなく数秒ごとに担保を市場評価します。これにより、継続的な監視によって評価の「急落ギャップ」のリスクを下げられるため、ローン・トゥ・バリュー比率 (LTV) を大きく引き上げられます。 * **利回りの保全:** 決定的に重要なのは、投資家が、資産が担保として使われている間も、ベースとなる国債の利回りを引き続き得ることであり、これにより「利回りが利回りを生む」機会が生まれるということです。これは従来のシステムでは面倒で手間がかかります。 企業の財務チームや資産運用担当者にとって、この転換は、遊休資産に対する根本的な再評価です。従来のモデルでは、財務担当者は、利息の薄い現金の「バッファ(緩衝資金)」を運用して、突発的な追加保証金や運営上の需要に対応できるようにしていました。しかしトークン化担保があれば、この「バッファ」を利回りが出る国債へ全額投資し続けられます。保有者は、これらの資産が数日ではなく数秒で流動性へ転換できることを知っているからです。これにより、従来のように長期間資産を保有することで生じる「流動性ディスカウント」が解消されます。銀行業界にとっても、その影響は同様に深いものです。銀行は長年、レポ市場での「変動金利」や仲介スプレッドから利益を得てきました。担保がプログラマブルになり、自己マッチングが可能になると、この稼ぎ方は消えていきます。だからこそ、機関の「パイプライン・システム」(たとえば Anchorage の Atlas ネットワークや JPMorgan の社内トークン化施策)の登場が重要になってくるのです。これらは、旧システムの前で競争に直面する前に、金融機関が新しい情報の孤島を構築しようとしていることを示しています。現金から担保への転換は、金融システムが一連の「離散的な出来事」から「連続的な流れ」へ移行することを意味します。この新しいスピードに合わせて貸借対照表を調整できなかった機関は、自分が保有する資本がますます静的になり、したがってますます高価になっていくことに気づくでしょう。一見すると決済速度の向上にしか見えませんが、実際には資本の運用、評価、仲介の方法の再構成です。* * *### 採用率のS字カーブ機関の貸借対照表の移行は一気に起きるものではなく、段階的に吸収され、最終的に加速するプロセスです。これは「Web 2.5」の時代の現実であり、ブロックチェーン技術は既存の金融アーキテクチャを置き換えるのではなく、そこへ統合されています。現在、機関によるブロックチェーン技術の採用は「貸借対照表の慣性」によって制約されています。規制上の自己資本要件、リスク委員会の承認、そして従来の技術システムといった要因が、明確な障害となっています。たとえば銀行は、単にスイッチを切り替えるだけで資産を移せません。厳格な第一種自己資本比率を維持しなければならず、いかなる預金移転の行為も、自社の融資業務にコストの大きい縮小(ダウンサイド)を引き起こさないように管理する必要があります。こうした障害があっても、デジタル資産インフラの採用は、裏付けのある過去の歴史的な S 字カーブに沿って進んでいます。クレジットカードやインターネットが何十年もかけて普及したのと似ています。2015年から2024年の間、市場は「試験期間」および「規制の混乱期」にあり、不確実性によって成長が抑制されました。いま私たちは「競争圧力期」(2025〜2026年)に入っています。この段階の特徴は、規制がより明確で、インフラがより標準化されていることです。この時期の主要な動機は、「あなたは最初ではないが、最後でもない」という状態にある機関財務担当者の判断です。より多くの銀行が、同業がステーブルコイン決済やトークン化国債ファンドに参加しているのを見るにつれて、採用に伴うリスク認識は急激に下がります。現在の市場規模は、加速する複利成長の土台になっています。Fireblocks は毎年、5兆ドル超のデジタル資産移転を支えています。機関のトークン化資産市場も急速に拡大しており、新システムの「基盤となるアーキテクチャ」はプロダクション級の稼働状態に達しています。このインフラの標準化により、銀行は成熟した仕組みの上に構築でき、独自の専用システムをゼロから再開発する必要がありません。2027年以降に向けて、さらにこの移行を加速できる「政策レバー」もまだいくつかあります。たとえば、ステーブルコイン発行者が直接、FRBの主口座へアクセスできるようになれば、あるいは、連合(アライアンス)の「報奨」メカニズムによって GENIUS 法案の、支払型ステーブルコインに対する利息制限が緩和されれば、預金が従来の銀行帳簿からデジタル・コンテナへ移るスピードは大きく加速する可能性があります。このシステムは、フィードバック・ループ(相互強化)の形成に備えています。より多くのステーブルコインの流動性が、より多くの分散型金融(DeFi)アプリ(おそらくは許可型アプリ)を引き寄せ、それがさらに多くの機関資本を呼び込み、最終的に再編された金融の姿へつながります。そのとき「レールを争う」状況は決着し、すべての注目は貸借対照表の戦略的運用に完全に集中することになります。* * *### NIM の勝者インフラ段階から貸借対照表段階への移行は、「デジタル資産」という議論を技術の周縁から、グローバルなマクロ経済の中核へ引き寄せることを意味します。長年にわたり業界は、より良いインフラを作れば、より優れたシステムが必ず生まれると考えてきました。しかし今では、インフラはただの招待状にすぎないと分かっています。資本そのものが移動したときにこそ、本当の転換が起きます。「インフラの戦い」は、実際には標準化された機関級のマネー決済センターのカストディ、トークン化国債ファンド、そして連邦規制のステーブルコイン枠組みによって勝ち取られました。新しい戦場(この戦場が今後10年の金融の地形を決めることになる)は、グローバル流動性と担保を最終的に握る貸借対照表の奪い合いです。2027〜2030年に向けて、構造的な優位は、これらの新しいデジタル・コンテナを最も効率的に運用できる企業に帰するでしょう。預金者が24時間365日の決済とステーブルコインのより高い実用性にいっそう重きを置くにつれて、商業銀行の純金利マージン(NIM)は継続的に縮小すると見込まれます。大企業や機関投資家は、主要な貯蓄と資金運用の機能を DeFi および RWA 市場へ移していく可能性があります。そこでは、プロトコルの透明性が、仲介業者のスプレッドを最大限に縮小します。これは従来型銀行の終焉ではありません。銀行が「静的で、挑戦されない、低コストの資本置き場」である時代の終焉なのです。この新しい時代の勝者は、「Web 2.5」のハイブリッド型企業、あるいは、自分たちはもはや単なる貸し手ではなく、プログラマブルな流動性の運用者であると理解している機関です。2030年までには、ステーブルコイン市場規模が2兆ドルに近づき、「暗号資産」と「金融」の境界はほぼ消えると予想されます。このシステムは、レールの効率を完全に貸借対照表の安定性へ統合していきます。再編されたこの構図の中では、金融の力は、最も革新的な技術を持つ企業ではなく、グローバル流動性と担保の最終的な保管コンテナを握る企業に帰するでしょう。戦場はすでに組み上がっています。経済の地形が、初めて「奪い合い可能」な対象になりました。過去10年に、暗号資産の発展はインフラ構築に重点が置かれ、機関がそこへ参加できるようにしてきました。未来10年が決めるのは、機関の貸借対照表が最終的にどこへ落ち着くのか、です。以上が今日の内容です。次の記事でお会いしましょう。

資産負債表戦場

記事著者: Sebastien Davies

記事翻訳: Block unicorn

はじめに

金融業界には極端主義の問題が存在します。私は、いくつかの極端主義者を見てきました。彼らは、ブロックチェーンが既存のあらゆる金融機関を破壊すると固く信じています。一方で、従来の金融陣営は、ビットコインが暗号通貨と同義だと考えていますし、逆にそれ以外ではありません。残念ながら、どちらの陣営も細かな違いを理解する忍耐力に欠けています。

私は、この「どちらか一方しかない」という二元論に同意しません。見てのとおり、両者は衝突するのではなく融合する可能性が高いのです。Visa と Mastercard は、ブロックチェーン決済分野での協業関係を積極的に拡大しています。従来の金融サービスの巨人 Stripe も、決済処理のための専用ブロックチェーン・プラットフォームをリリースしました。私たちのチームはほぼ毎週、これら二つの金融領域の融合という潮流をテーマに記事を書いています。

暗号通貨の評論では、ブロックチェーンそのものを独自の売り(USP)だとする人をよく見かけます。ブロックチェーンなら、取引を迅速かつ低コストで実現できるからです。確かに、ブロックチェーンを使った資金移転はより安くなります。ただしそれ自体は、ブロックチェーンの普及を押し進める決定的な要因ではありません。従来の資金移転のインフラは相対的にコストが高いものの、何十年もの試練に耐えてきたからです。

企業は、別の銀行が取引処理で数ベーシスポイントの割引を提供したからといって、ある日突然、取引先の銀行を切り替えるわけではありません。金融の習慣は根深く、企業が必要としているのは単なるコスト削減ではなく、資金の移転・保有・投資の方法を変えるための、より確かな理由です。

ここで重要になるのは「定量化できる成果」です。大衆が資金の流れ方を変えるには、全体の資金フローをどう最適化するかを理解する必要があります。したがって焦点は、ブロックチェーンがプラットフォームにシームレスに統合され、ユーザーが資金を簡単に保有・投資・借り入れできるようにする点に置かれるべきです。

今日の特別寄稿記事では、Primal Capital のパートナーである Sebastien Davies が、暗号資産のインフラがなぜ大規模な普及を引き起こせなかったのか、そして何がそれを可能にするのかを論じます。

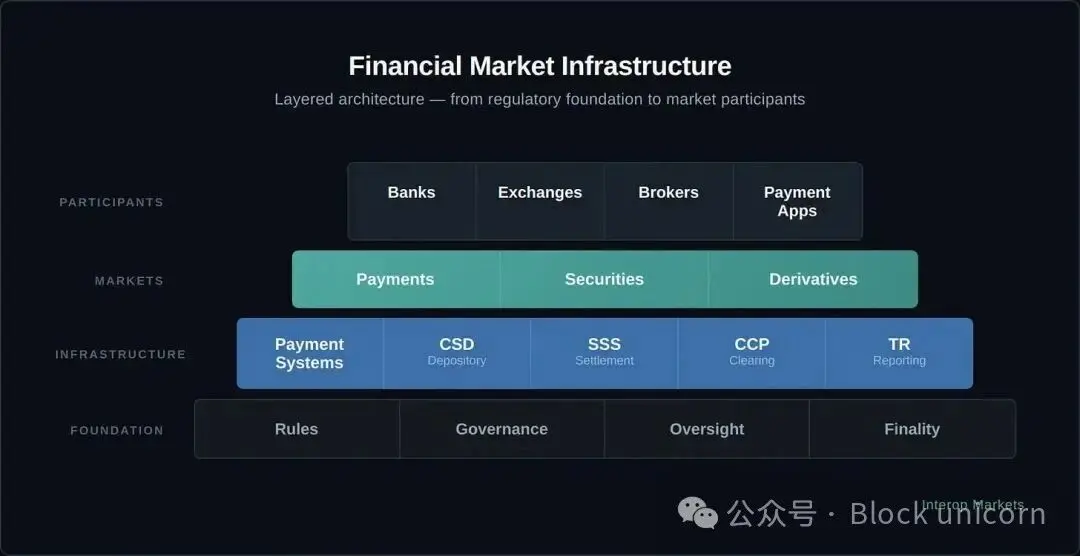

インフラの幻影

過去ほぼ10年の大部分、世界の金融界は「レール」に対する関心が非常に高かったのです。デジタル資産をめぐる議論は、ほぼ完全に、ブロックチェーンの機械的なスループット、分散型アプリの暗号セキュリティ、そしてスマートコントラクト論理の理論的な精緻さに集中していました。これがインフラ段階です。つまり「コンテナ」を構築することを中核に据えた時代。2020 年から 2024 年にかけて、業界全体が管(パイプ)、金庫、ゲートウェイを必死に構築し、価値の流れを現代化することを目指してきました。

その間、暗号資産市場の発展は主にインフラ構築に集中していました。インフラがなければ、参加自体がそもそも成立しないからです。私たちは、エンタープライズ向けのカストディ・プラットフォーム、取引所 API の標準化、オンチェーンのコンプライアンス・サービスを構築し、5つの重要なギャップ――カストディ、取引、実行、ステーブルコインの実用性、規制報告――を埋めようとしました。

しかし今、金融業界は金融史における根本的な真理に直面しています。インフラは活動を行うための必要条件ですが、貸借対照表が、誰が経済的利益をつかみ取れるかを決めます。より速い、またはより透明な「レール」を持っているだけでは、市場の重心は変わりません。インフラは、機関が参加するための機械的な問題を解決しますが、より重要な「誰が価値をつかみ取るのか」という問題には無力です。インフラ構築が盛り上がっていた時代でも、後者の答えはなおも伝統に固く守られていました。

中央集権的なマーケットメイカーがスプレッドを抜き取り、初期保有者が値上がりによる利益を得て、検証者は取引手数料を稼ぎます。この段階では、新しい貸借対照表の構造が生まれず、預金の置き場所が変わることもなく、信用創造の構造も根本からは変わりませんでした。

この論点への反論としてよくあるのは、「インフラこそが価値の主な駆動力である。参入障壁を下げることで金融の民主化を実現し、自然に経済的な権力を周縁の人々へ移し替える」だという見方です。支持者は、技術そのものがオープンソースで許可不要(パーミッションレス)であるため、それ自体が変革の力だと考えています。小売主導の「クリプトネイティブ」な世界にとっては魅力的な物語ですが、制度的な現実の試練には耐えられません。

複雑な金融市場では、コスト効率は、資本効率やリスク調整後のリターンほど重要ではありません。ある機関が80億ドルを移すのは、取引手数料がより低いからではなく、その資金を支える貸借対照表が、より高いリターン、あるいはより効率的な担保の有用性を提供できるからです。インフラは参入障壁です。一方、貸借対照表こそが、金利差の勝者を決める戦略的資産です。

金融史は繰り返し証明しています。インフラは市場の力を決める鍵ではなく、貸借対照表こそが鍵なのだと。1960年代のユーロドル市場の台頭は、新しい決済チャネルや金融技術を必要としませんでした。米国の銀行システムからドル預金を移すだけで足りたのです。そしてそれらの貸借対照表が移れば、巨大で国内規制のほとんどに縛られない「並行ドル体系」が誕生しました。

私たちはいま、機関の貸借対照表再編という新しい段階に入ろうとしています。この段階は2025年に始まり、「戦場」はプロトコル層から流動性配分層へ移ります。最初の段階はプラットフォーム構築に重点を置き、次の段階では参加者の動きとその資本の流れを見ます。

2024年、財務担当者が現金の置き場所を評価する際、理屈の上では、成熟したカストディ・インフラを使って USDC を保有できました。しかし経済的には、従来の銀行預金の方が有利です。連邦預金保険公社(FDIC)の保険と、競争力のある金利を提供するからです。インフラは整っていましたが、貸借対照表はまだ変わっていませんでした。規制環境が抽象的な政策設計から具体的な実装へ移るにつれて、この再配置が可能になったのです。

暗号資産の次の普及段階は、インフラによって決まるのではなく、貸借対照表の向きによって決まります。

実装の門

過去10年の大部分において、機関がデジタル資産に参加できなかったのは、想像力や技術が欠けていたからではありません。デジタル資産を、規制された貸借対照表に統合するための構造的障害があったからです。機関に必要なのは、単に機能の揃ったウォレットではありません。法律の明確性、具体的な会計処理の方法、そして堅牢なガバナンス構造が基本要件です。

確立された「カストディ」の定義がなく、明確なコンプライアンス・ルートも見えないため、「貸借対照表の汚染(asset-liability contamination)」のリスクは、いかなる規制対象の事業体にとっても高すぎ、無視できません。銀行も資産運用会社も、彼らが破綻のリスクにつながるような生存上の法的リスクを負わずに資本を投入できるかどうか、はっきりしたシグナルを待っていました。その結果、大規模にデジタル資産を採用する流れは「様子見」状態になっていたのです。

政策論争の時代はついに終わりに近づき、実務の段階へ移りました。2025年5月に成立した「GENIUS法案」は決定的な役割を果たし、ステーブルコイン決済の国家的な規制枠組みを確立し、最終的に貸借対照表の配分に関する法的根拠を与えました。

同法案は、連邦レベルの許可プロセスを提供し、かつ政府の承認したツールによって準備金を100%備えることを求めることで、デジタル資産を投機的な新奇性から、認知された金融手段へと変えました。2025年8月、米国証券取引委員会(SEC)は Aave プロトコルに対する長期調査を終え、何らの執行措置も講じませんでした。この動きはこの転換をさらに強固にし、機関が分散型金融(DeFi)に参加するうえでこれまで立ちはだかっていた規制上の「障壁」を実質的に取り除きました。

現在、焦点は規制当局のルールブックへ移っています。2026年2月、米国通貨監督庁(OCC)が「GENIUS法案」を実装することを目的とした包括的な提案規則を公表し、「認可された支払ステーブルコイン発行機関」(PPSI)の枠組みを構築しました。これは非常に重要です。準備金の構成、自己資本比率、運用レジリエンスといった細かな慎重基準(プルーデンス基準)を提示することで、最高リスク責任者(CRO)や資産負債管理委員会(ALCO)がデジタル資産戦略を承認できるようになるからです。GENIUS法案の成立により、ブロックチェーン規制は世界最大級の金融機関のガバナンス構造に組み込まれました。

ただし、この転換がなぜ今起きているのかを理解するには、「機関行動を決める貸借対照表の慣性(balance sheet inertia)」を認識する必要があります。銀行の運営は厳格な規制上の自己資本比率によって制限され、リスク・ウェイトされた資産1ドルごとに資本を裏付けなければなりません。もし銀行の預金がステーブルコインへ流出すれば、自己資本比率を維持するために、貸し出しを比例して減らさなければならなくなります。これは苦痛でコストの高い縮小であり、経済全体に連鎖的な影響を及ぼします。だからこそ、ステーブルコインの普及速度があまりにも遅かったのです。技術の包括的な統合には6〜18か月かかりますが、監査や取締役会の審査のようなガバナンス・サイクルには、それよりさらに長い時間が必要です。

いまの環境は「複合的な加速」の様相を呈しています。JPMorgan、シティバンク、USバンコープ(合衆国の銀行)など先行者がステーブルコイン決済計画を打ち出し始めると、市場に明確なシグナルが送られます。先行を取るリスクは、遅れたリスクに置き換わったのです。私たちは競争圧力の段階にあります。同業銀行の参加が、業界全体の採用リスクを引き下げています。こうした制度上の制約が緩むにつれて、流動性が従来のシステムから、デジタル時代の新しいプログラマブル・コンテナへ移る道も同時に開けていきます。この転換は、私たちに資金の本質を考え直させ、次世代のグローバル流動性を担う「コンテナ」に注目を移させます。

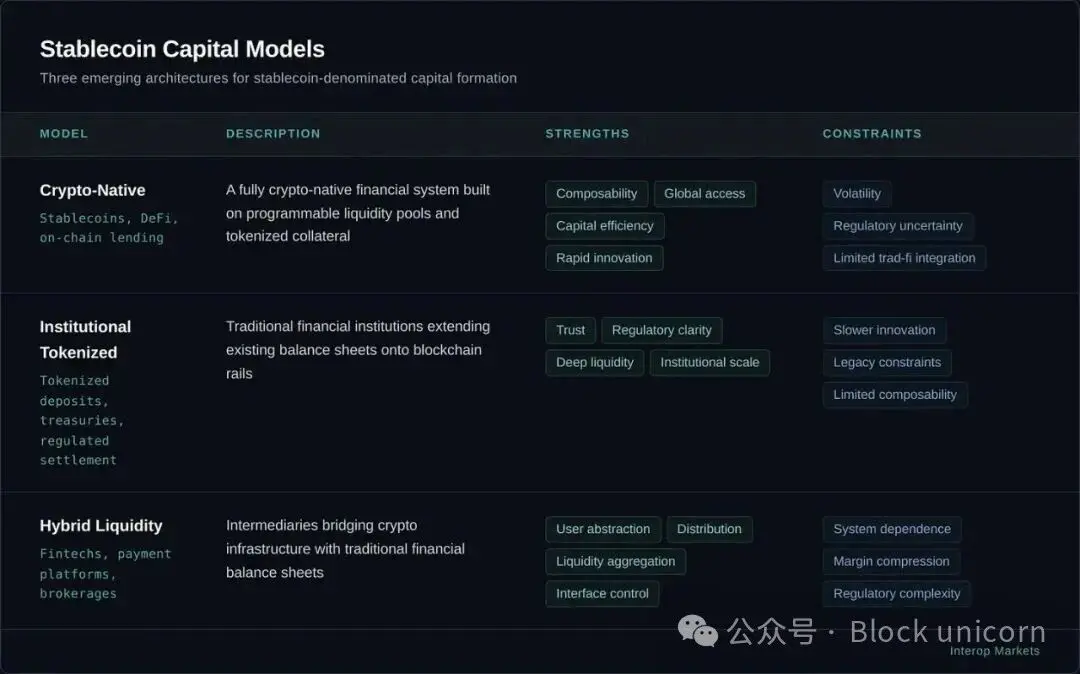

流動性の置き場所

現在起きている転換の規模を理解するには、まず金融「コンテナ」の歴史的な安定性を認識しなければなりません。通貨の時代ごとに、流動性は最終的に必ず「落ち着く場所」を見つけます。それは単に技術による保管方法の問題ではあるものの、世界が求める「安全な短期資産」に対する長期需要を満たすものでもあります。数世紀にわたり、この「落ち着く場所」は、いくつかの明確な構造へ大きく集中してきました。商業銀行の貸借対照表、中央銀行の準備、そしてマネー・マーケット・ファンドです。これらの従来型コンテナはすべて、仲介の役割を果たし、そこに預けられた資本が生み出す経済的価値を獲得してきました。

「タダで得する」ことの数学的原理は、金融仲介の存在が資金のミスマッチを解決するためであることを示しています。具体的には、世界で発生するキャッシュフローは、短期の生産用途に必要な量を超えており、その結果として長期の流動性が過剰になります。資金は安全な受け皿を求めるのです。従来、商業銀行はこれらの余剰資金を預金に変え、担保付きローンや企業向けローンのような長期資産に投資して、そこから大きな利ざやを得てきました。純金利マージン(NIM)は、商業銀行とリテール・バンカーの道しるべです。銀行の株主が「利ざや」の主要な受益者であり、預金者は流動性と政府の保証と引き換えに、その一部を受け取ります。

デジタル資産のインフラは、新しいタイプの「コンテナ」を導入し、それらが直接、資金を取り合うようになります。こうした経済の組み替えは単なる技術アップグレードではありません。流動性が銀行から、ステーブルコイン準備プール、あるいはトークン化された国債ファンドへ移ると、利益の獲得主体が根本的に変わります。たとえばステーブルコイン準備プールでは、発行者(Circle や Tether など)が、裏付けとなる国債の利回りと、トークン保有者へ支払う利息の差分を稼ぐ一方、後者は通常ゼロです。結果として、「保有コスト」の経済的効果が、商業銀行からデジタル資産の発行者へ移ってしまうのです。

さらに、こうした新しいコンテナは、従来の構造にはない透明性とプログラマビリティを提供します。トークン化国債ファンドは2026年3月の時点で時価総額が 80億ドルを超え、裏付け資産の利回りが保有者に直接帰属するという構造的な進化の一例を示しています。これは強力な経済的インセンティブを生み出します。

賢い財務担当者は、銀行の安全性とファンドの利回りの間で選ばなくてよくなります。彼らはトークン化ファンドを保有すればよいのです。このファンドは、利回りを生む資産であると同時に、高速の決済メディアとしても機能します。流動性の帰属を再定義することで、デジタル・インフラは新しいレールを作っているだけではありません。グローバル経済を支える貸借対照表を作るための、競争的な市場を構築しつつあります。

ステーブルコインによる移行の推進

ブロックチェーン・ドルは、流動性が初めて大規模にこうした新型の金融の貸借対照表へ移ることを示しました。これはデジタル通貨が、単なる新奇なものから金融システムの中核的な構成要素へ変わったことを意味します。ステーブルコイン市場規模は、歴史的な最高水準に迫っており、3110億ドルに達し、年成長率は 50% から 70% です。この成長は、ステーブルコインが単なる投機だという主張を根本から否定しています。私たちはまさに、ドルが従来の銀行インフラから、プログラマブルな決済システムへ、現実に「移っている」のを目撃しています。

この移行の経済的な影響は、預金代替に最もはっきりと表れます。企業や機関投資家が 1000 億ドルを、従来の銀行預金から USDC などのステーブルコイン・コンテナへ移すと、銀行システムの収益力は大きく損なわれます。従来のモデルでは、この 1000 億ドルが銀行の融資を支え、毎年約 30 億ドルの純金利差を生んでいました。しかしこの資金がステーブルコイン発行者の準備金へ移ると、これらの収益は切り離されます。銀行は預金を失い、貸し出す能力を失い、利ざやはステーブルコイン発行者に奪われるのです。

この転換は、信用創造と金融の安定性に深い影響を及ぼします。

2025年末に発表された、FRB(米連邦準備制度)のエコノミストによる研究は、ステーブルコインの高普及率が銀行預金を 650 億ドルから 1.26 兆ドル減らす可能性を指摘しています。これは経済の信用供給のあり方を再構成する恐れがあります。安定預金を基盤にして地域の貸し出しを行っている地域銀行ほど、この転換の影響を最も受けやすいでしょう。リテールや企業の預金者が、ステーブルコインで得られる24時間365日の決済の利点を求めるにつれて、銀行が長らく生き残りの糧にしてきた従来の「フローティング資金」(つまり、決済の途上で利ざやを稼ぐ資金)の魅力は急速に低下しています。

これを受けて、銀行業界は懐疑的な姿勢から参加の姿勢へと切り替えています。

JPMorgan、シティバンク、米国の合衆国銀行(USバンコープ)が、2025年末および2026年初にそれぞれのステーブルコイン決済インフラを導入すると発表したのは、「自社のビジネスを破壊する」意図があるからではありません。流動性コンテナとしての重要な地位を維持するためです。これらの機関は、今後の経済環境ではデジタル・コンテナの発行者に有利な状況になることを理解しています。発行者になることで、入ってきたばかりのプレイヤーへ流れていたはずの準備金の収益を獲得したいのです。当然、最初の大規模な資金移動は単なる序章にすぎません。こうした新しい流動性コンテナが次第に安定してくると、競争の焦点は、より複雑な担保やレバレッジの領域へ移っていきます。そしてそれこそが、世界の金融の基礎です。

プログラマブルな担保

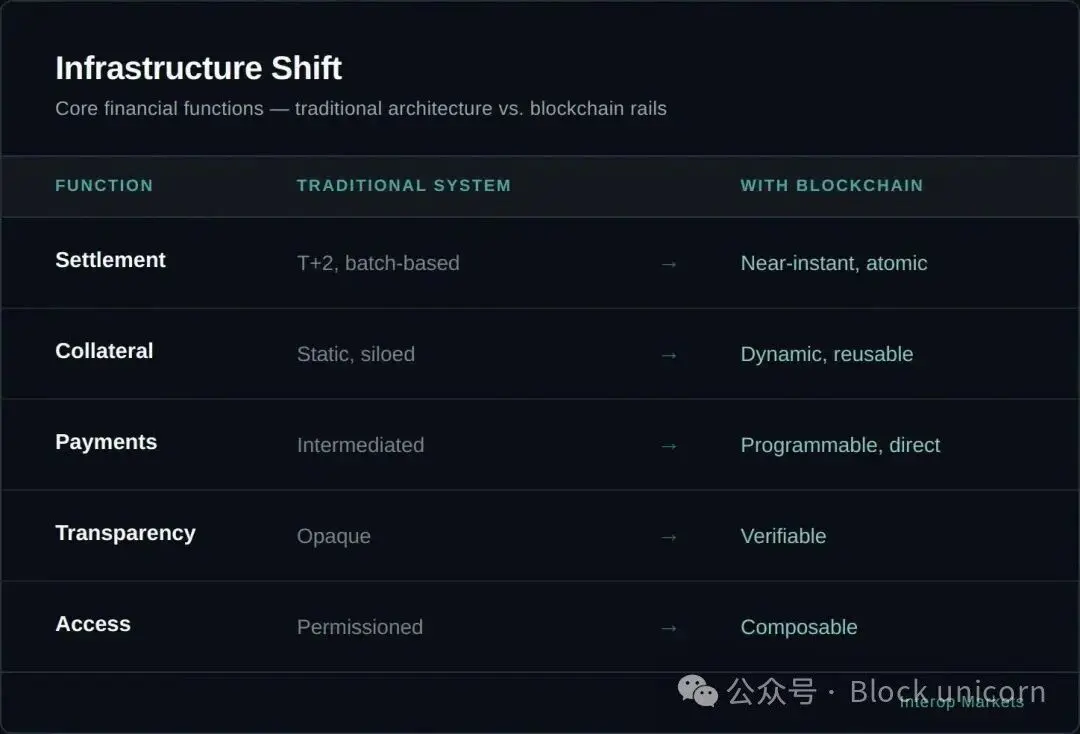

もし、ステーブルコインによる現金移転がこの変革の第一波のうねりだとするなら、担保の移行は、金融システムの中核となるレバレッジのメカニズムに対する、より根本的な再編を意味します。現代の金融市場の本質は、巨大な担保ネットワークです。米国のレポ市場(証券の貸借を担う)だけでも、取引量は日々 2 兆から 4 兆ドルに達します。しかし、この重要なインフラはいまも、従来型の銀行が持つ「離散的な決済ウィンドウ」に制約されています。

現状では、担保は銀行の営業時間内にしか移せません。カストディが分散しているため、ある銀行が保有する証券は、別の銀行のマージン要件を満たすためにすぐに使えるとは限りません。この摩擦により資本がロックされ、有効に活用できず、リアルタイムの市場変動にも対応できません。

トークン化によって、担保は静的で地域に制約された資産から、プログラマブルで高流通なツールへと変わります。

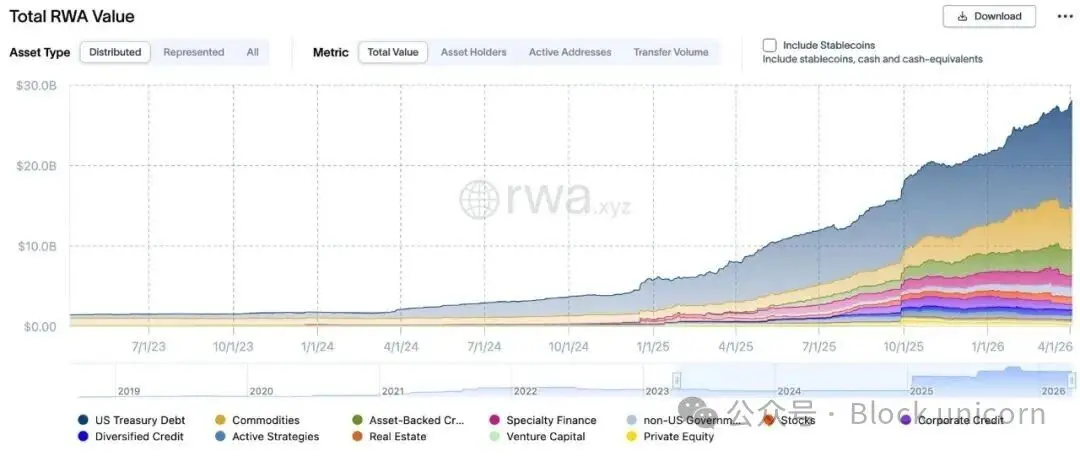

米国国債やその他の現実世界資産(RWA)をオンチェーンのトークンに変換することで、機関はこれらの資産を24時間365日いつでも移動させ、原子的に決済できます。この市場は急成長しています。2026年4月1日時点で、トークン化RWA市場規模は約280億ドルに達しており、そのうちトークン化国債は約半分を占めます。この成長は主に、BlackRock の BUIDL や Franklin Templeton の BENJI のような機関級プロダクトによって牽引されています。これらのプロダクトでは保有者がベースとなる政府債から 5% の利回りを得られ、しかもトークン自体は流動性と運用可能性を維持します。

真のイノベーションは「担保効率」です。

従来のレポ取引では、投資家は大幅な評価減を受け入れる必要があったり、証券を解放してカストディ機関同士で移し替えるまで数日遅れるリスクに直面したりします。これに対し、トークン化担保には「組み合わせ可能性(コンポーザビリティ)」があります。機関投資家は、BUIDL トークンを 1 億ドル分保有し、それを 95% のローン・トゥ・バリュー比率 (LTV) で Aave のようなプロトコルに預け入れると、すぐに安定したコインを借りて投資機会を取りに行けます。担保は常にデジタル環境の中に存在しています。逆に、担保は自動の価格情報によって継続的に再評価され、追加保証金の要求はすべて即時の自動清算で処理されます。

この転換は、「トレーダーの経済学」から「プロトコルの経済学」へと力点を移します。

従来のレポ市場では、大型取引銀行が仲介者として振る舞い、ある金利で借りて別の金利で貸し出すことで、約 50 ベーシスポイントの利ざやを稼いできました。一方、トークン化されたエコシステムでは、担保保有者が DeFi の貸借市場で自己マッチングし、ソフトウェアを仲介として使うことで、利ざやの全体を獲得できます。大規模な適用には数年の時間がかかるとしても、この転換によって、数十億ドル規模の年間収益が、従来のディーラーからプロトコル・ガバナンスと資産保有者へ移る可能性があります。

現金から担保への転換がどれほどの規模で起きるのかをより深く理解するには、歴史的に主導してきた制度メカニズムを見直す必要があります。数十年にわたり、世界の金融システムは「T+X」の決済ロジックを採用してきました。ここで「T」は取引、「X」は、人手による照合や銀行間の清算サイクルによって生じる数日の遅延を意味します。従来のレポ市場では、この遅延は、資本に対して課される無形の税のようなものです。

ディーラーバンクがレポ取引を仲介する場合、担保はカストディ機関同士の間で実物として移転する必要があり、通常は担保のディスカウント率と所有権の検証のために人手の介入が必要です。これは最大手のディーラーバンクの周囲に「流動性の堀(モート)」を生み出しました。これらの銀行の権力は、分厚い貸借対照表だけでなく、それらの専有的な決済システムを統制していることにも由来していたのです。

トークン化担保の仕組みでは、原子的な決済によってこの堀が取り除かれます。機関のプロセスを段階的に分解すると、この転換の流れは次のとおりです:

トークン化: 米国国債などの高品質流動資産(HQLA)を、デジタルのパッケージ(たとえば BlackRock の BUIDL)へ移し、それを24時間365日移動可能なトークンにします。

即時反映: 月曜朝の電信振替を待つ必要はありません。財務チームは日曜の夜10時に、これらのトークン化担保を、貸借プロトコルまたは主ブローカーに提出できます。

リアルタイム評価: スマートコントラクトは分散型のオラクルを用いて、毎日1回ではなく数秒ごとに担保を市場評価します。これにより、継続的な監視によって評価の「急落ギャップ」のリスクを下げられるため、ローン・トゥ・バリュー比率 (LTV) を大きく引き上げられます。

利回りの保全: 決定的に重要なのは、投資家が、資産が担保として使われている間も、ベースとなる国債の利回りを引き続き得ることであり、これにより「利回りが利回りを生む」機会が生まれるということです。これは従来のシステムでは面倒で手間がかかります。

企業の財務チームや資産運用担当者にとって、この転換は、遊休資産に対する根本的な再評価です。

従来のモデルでは、財務担当者は、利息の薄い現金の「バッファ(緩衝資金)」を運用して、突発的な追加保証金や運営上の需要に対応できるようにしていました。しかしトークン化担保があれば、この「バッファ」を利回りが出る国債へ全額投資し続けられます。保有者は、これらの資産が数日ではなく数秒で流動性へ転換できることを知っているからです。これにより、従来のように長期間資産を保有することで生じる「流動性ディスカウント」が解消されます。

銀行業界にとっても、その影響は同様に深いものです。

銀行は長年、レポ市場での「変動金利」や仲介スプレッドから利益を得てきました。担保がプログラマブルになり、自己マッチングが可能になると、この稼ぎ方は消えていきます。だからこそ、機関の「パイプライン・システム」(たとえば Anchorage の Atlas ネットワークや JPMorgan の社内トークン化施策)の登場が重要になってくるのです。これらは、旧システムの前で競争に直面する前に、金融機関が新しい情報の孤島を構築しようとしていることを示しています。現金から担保への転換は、金融システムが一連の「離散的な出来事」から「連続的な流れ」へ移行することを意味します。この新しいスピードに合わせて貸借対照表を調整できなかった機関は、自分が保有する資本がますます静的になり、したがってますます高価になっていくことに気づくでしょう。

一見すると決済速度の向上にしか見えませんが、実際には資本の運用、評価、仲介の方法の再構成です。

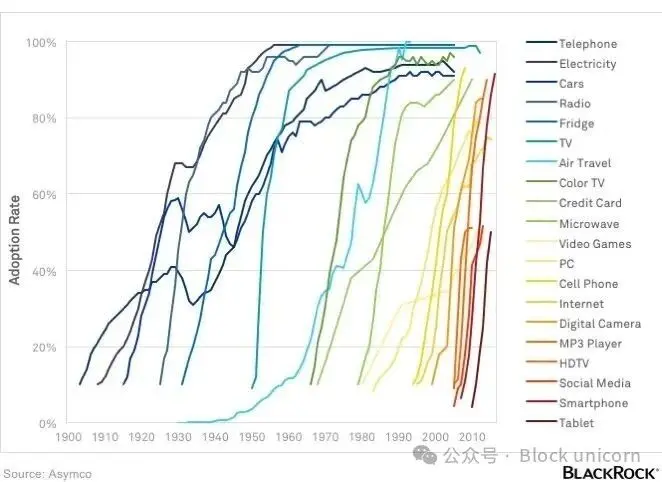

採用率のS字カーブ

機関の貸借対照表の移行は一気に起きるものではなく、段階的に吸収され、最終的に加速するプロセスです。これは「Web 2.5」の時代の現実であり、ブロックチェーン技術は既存の金融アーキテクチャを置き換えるのではなく、そこへ統合されています。現在、機関によるブロックチェーン技術の採用は「貸借対照表の慣性」によって制約されています。規制上の自己資本要件、リスク委員会の承認、そして従来の技術システムといった要因が、明確な障害となっています。たとえば銀行は、単にスイッチを切り替えるだけで資産を移せません。厳格な第一種自己資本比率を維持しなければならず、いかなる預金移転の行為も、自社の融資業務にコストの大きい縮小(ダウンサイド)を引き起こさないように管理する必要があります。

こうした障害があっても、デジタル資産インフラの採用は、裏付けのある過去の歴史的な S 字カーブに沿って進んでいます。クレジットカードやインターネットが何十年もかけて普及したのと似ています。

2015年から2024年の間、市場は「試験期間」および「規制の混乱期」にあり、不確実性によって成長が抑制されました。いま私たちは「競争圧力期」(2025〜2026年)に入っています。この段階の特徴は、規制がより明確で、インフラがより標準化されていることです。この時期の主要な動機は、「あなたは最初ではないが、最後でもない」という状態にある機関財務担当者の判断です。より多くの銀行が、同業がステーブルコイン決済やトークン化国債ファンドに参加しているのを見るにつれて、採用に伴うリスク認識は急激に下がります。

現在の市場規模は、加速する複利成長の土台になっています。Fireblocks は毎年、5兆ドル超のデジタル資産移転を支えています。機関のトークン化資産市場も急速に拡大しており、新システムの「基盤となるアーキテクチャ」はプロダクション級の稼働状態に達しています。このインフラの標準化により、銀行は成熟した仕組みの上に構築でき、独自の専用システムをゼロから再開発する必要がありません。

2027年以降に向けて、さらにこの移行を加速できる「政策レバー」もまだいくつかあります。たとえば、ステーブルコイン発行者が直接、FRBの主口座へアクセスできるようになれば、あるいは、連合(アライアンス)の「報奨」メカニズムによって GENIUS 法案の、支払型ステーブルコインに対する利息制限が緩和されれば、預金が従来の銀行帳簿からデジタル・コンテナへ移るスピードは大きく加速する可能性があります。

このシステムは、フィードバック・ループ(相互強化)の形成に備えています。より多くのステーブルコインの流動性が、より多くの分散型金融(DeFi)アプリ(おそらくは許可型アプリ)を引き寄せ、それがさらに多くの機関資本を呼び込み、最終的に再編された金融の姿へつながります。そのとき「レールを争う」状況は決着し、すべての注目は貸借対照表の戦略的運用に完全に集中することになります。

NIM の勝者

インフラ段階から貸借対照表段階への移行は、「デジタル資産」という議論を技術の周縁から、グローバルなマクロ経済の中核へ引き寄せることを意味します。長年にわたり業界は、より良いインフラを作れば、より優れたシステムが必ず生まれると考えてきました。しかし今では、インフラはただの招待状にすぎないと分かっています。

資本そのものが移動したときにこそ、本当の転換が起きます。「インフラの戦い」は、実際には標準化された機関級のマネー決済センターのカストディ、トークン化国債ファンド、そして連邦規制のステーブルコイン枠組みによって勝ち取られました。新しい戦場(この戦場が今後10年の金融の地形を決めることになる)は、グローバル流動性と担保を最終的に握る貸借対照表の奪い合いです。

2027〜2030年に向けて、構造的な優位は、これらの新しいデジタル・コンテナを最も効率的に運用できる企業に帰するでしょう。預金者が24時間365日の決済とステーブルコインのより高い実用性にいっそう重きを置くにつれて、商業銀行の純金利マージン(NIM)は継続的に縮小すると見込まれます。大企業や機関投資家は、主要な貯蓄と資金運用の機能を DeFi および RWA 市場へ移していく可能性があります。そこでは、プロトコルの透明性が、仲介業者のスプレッドを最大限に縮小します。これは従来型銀行の終焉ではありません。銀行が「静的で、挑戦されない、低コストの資本置き場」である時代の終焉なのです。

この新しい時代の勝者は、「Web 2.5」のハイブリッド型企業、あるいは、自分たちはもはや単なる貸し手ではなく、プログラマブルな流動性の運用者であると理解している機関です。2030年までには、ステーブルコイン市場規模が2兆ドルに近づき、「暗号資産」と「金融」の境界はほぼ消えると予想されます。

このシステムは、レールの効率を完全に貸借対照表の安定性へ統合していきます。再編されたこの構図の中では、金融の力は、最も革新的な技術を持つ企業ではなく、グローバル流動性と担保の最終的な保管コンテナを握る企業に帰するでしょう。戦場はすでに組み上がっています。経済の地形が、初めて「奪い合い可能」な対象になりました。

過去10年に、暗号資産の発展はインフラ構築に重点が置かれ、機関がそこへ参加できるようにしてきました。未来10年が決めるのは、機関の貸借対照表が最終的にどこへ落ち着くのか、です。

以上が今日の内容です。次の記事でお会いしましょう。