最近、新浪金融研究院は独自に入手した情報によると、交通銀行はプライベートバンキング専用機関の免許撤回を申請する予定です。2012年9月にプライベートバンキング専用免許を取得して以来、交通銀行のプライベートバンク部の顧客規模は、2012年の約1万戸から、2025年中期には10.26万戸に増加し、工商銀行、農業銀行、建設銀行、中国銀行(601988)、招商銀行(600036)に次ぐ、6番目に「10万戸クラブ」に入った商業銀行となっています。注目すべきは、2025年12月に交通銀行(601328)が大規模な戦略調整を行い、本店レベルで資産管理部を正式に設立し、プライベートバンク部の総経理である金旗がその部門の総経理を兼任したことです。この調整は、プライベートバンキング事業の戦略的地位の向上を示すだけでなく、同行が初期の製品販売モデルから、全ライフサイクルの資産配分への深い変革を進めていることも反映しています。実際、交通銀行以外にも、国内で関連免許を取得した銀行は4行あります。具体的には、工商銀行(601398)、農業銀行(601288)、興業銀行(601166)、恒豊銀行です。では、免許を持つプライベートバンキング専用機関と、他の銀行のプライベートバンク部との違いは何でしょうか?ある国有大手銀行の関係者は、新浪金融研究院に対して「両者に大きな違いはなく、利点や欠点も特にない」と述べています。**交通銀行のプライベートバンキング専用免許は13年以上の歴史があり、昨年末に資産管理部を設立**2008年は交通銀行の創業100周年にあたり、その年に同行のプライベートバンキング事業が正式に始動しました。2008年度の報告書では、「個人顧客の階層化サービス体系がさらに整備され、パイロットとしてプライベートバンキングサービスが導入され、ウォード・ウェルスや交銀リバティファイナンスのブランド内涵が豊かになった」と記されています。2012年は交通銀行にとって節目の年であり、9月21日に上海監管局が同行のプライベートバンク部の開業を認め、金融許可証を発行しました。営業拠点は上海にあり、また一部のプライベートバンキングのリーダーの任命資格も承認されました。これにより、交通銀行のプライベートバンキング事業は正式に独立した免許を取得し、国内で3番目のプライベートバンク専用機関の設立を意味しました。組織構造を見ると、2014年の交通銀行の報告書では、「プライベートバンク事業センター(プライベートバンク部)」が交銀グループの組織図に記載され、直営機関の一つとなっています。同時に、北京管理部や金融市場事業センターなども直営機関の下に位置しています。しかし、2015年の報告書を調査したところ、「プライベートバンク事業センター(プライベートバンク部)」は「リテール・プライベート事業部門(インターネット金融事業部門)」の下に位置付けられており、また、個人金融事業部(消費者権益保護部)、太平洋(601099)クレジットカードセンターなどもこの部門に属しています。注:左側は2014年の交行報告書の開示内容、右側は2015年の報告書の組織図時は2020年に移り、その時点の年次報告書によると、同行の「プライベートバンク部」は事業運営管理部門に属していると記載されています。注:図は交行2020年の年次報告書の内容現在、資産管理は多くの銀行の事業転換の方向性となっており、プライベートバンキング事業は「王冠の宝石」とも見なされています。2020年、交通銀行は「資産管理」のビジョンをアップグレードし、2010年の「資産管理を重視した銀行を目指す」から、「資産管理の特色とグローバル競争力を持つ世界一流銀行の建設」へと進化させました。同時に、2020年の年次報告書では、「プライベートバンキング運営モデルの改革を開始し、小売・プライベート資産管理委員会を設立、投資戦略会議、商品承認審査、市場マーケティング推進、資産配分作業、資産管理専門家団の5つの議事メカニズムを構築し、資産管理の専門家団を編成した」と記載されており、資産管理サービスの専門性をさらに強化しています。データによると、2020年の同行のプライベートバンクの純資産(AUM)は前年末比で25%以上増加し、プライベートバンクの顧客数も前年末比で21%以上増加しました。ただし、2021年から2025年上半期までの間、これらの指標の伸び率は鈍化し、いずれも20%未満にとどまっています。具体的なデータを見ると、交通銀行のプライベートバンクのAUMは2022年に1兆元を突破し、また、顧客数は昨年上半期に初めて10万戸を超え、工商銀行、農業銀行、建設銀行、中国銀行、招商銀行に次ぐ、6番目に「10万戸クラブ」に入った商業銀行となっています。2025年12月、交通銀行は大規模な戦略調整を行い、本店レベルで資産管理部を正式に設立し、プライベートバンク部の総経理である金旗がその部門の総経理を兼任しました。これにより、高純資産顧客と一般顧客のサービス体系の連携が実現されました。この調整は、プライベートバンキング事業の戦略的地位の向上を示すだけでなく、同行が初期の製品販売モデルから、全ライフサイクルの資産配分への深い変革を進めていることも示しています。公開情報によると、金旗の経歴は商業銀行、投資銀行、資産管理など多岐にわたり、交銀リバティファイナンスの初代総裁も務めており、豊富なクロスラインの管理経験を持っています。今回の「兼任」は、同行のプライベートバンキング事業への重視を示すとともに、二つの事業部門の迅速な統合と協働を促進する狙いもあります。今年2月、交通銀行の取締役会は「小売部門の制度改革の深化に関する議案」を正式に承認し、これにより、個人金融部門の統合や組織構造の調整など一連の改革措置の制度化が認められました。**5行がプライベートバンク専用免許を取得、非免許のプライベートバンクとの違いは何か?**2012年にプライベートバンク専用機関の免許を取得して以来、交通銀行のプライベートバンク部は13年以上の発展を遂げてきました。最近、新浪金融研究院は独自に入手した情報として、交通銀行がプライベートバンキング専用免許の撤回を申請する予定であることを報じました。免許を持つプライベートバンキング専用機関と、他の銀行のプライベートバンク部との違いは何でしょうか?ある国有大手銀行の関係者は、新浪金融研究院に対して「両者に大きな違いはなく、利点や欠点も特にない」と述べています。また、その関係者は次のようにも述べています。「実際、各省を見ると、プライベートバンク部はほとんど個人金融部に埋め込まれており、単独の事業部はない場合もあります。顧客から関連業務について問い合わせがあった場合は、具体的には支店のプライベートバンカーに連絡する必要があります。」注目すべきは、交通銀行以外にも、国内で関連免許を取得した銀行は4行あります。具体的には、工商銀行、農業銀行、興業銀行、恒豊銀行です。出典:新浪金融研究院、公開情報に基づく整理早くも2008年、上海銀監局と工商管理機関は、「上海市推進国際金融センター建設条例」に基づき、工商銀行にプライベートバンキング事業専用免許を発行しました。これにより、同行のプライベートバンクは国内初の銀監会の承認を得た免許取得済みのプライベートバンキング事業専用機関となりました。その後、農業銀行のプライベートバンクは2010年に正式に設立され、同年に私行専用免許も取得しました。交通銀行は2012年に正式に私行専用免許を取得し、国内で3番目の免許取得済みの私行専用機関となりました。約10年後の2022年には、興業銀行も関連免許を取得しています。現在、最後に免許を取得したのは恒豊銀行で、その取得年は2022年です。公開情報によると、「私行持牌」は元銀監会が上海で行った試験的取り組みであり、上海銀監局が運営センターを設立し、免許を持つ機関の機能的監督を行い、免許機関の事業部管理モデルを模索してきました。免許を持つ機関は、経営管理の面で比較的独立しており、本店から一定の経営・管理権限を授与され、権限範囲内で独立して会計・経営を行い、直接外部と協力したり、監督を受けたりします。以前、興業銀行の元プライベートバンク部長の戴叙賢(現興業消費金融董事長)は、「プライベートバンキング専用機関の設立は、同行の資産管理事業の最適化や経営体制の改善に役立ち、プライベートバンキングのサービス機能を継続的に向上させ、顧客サービスレベルを高め、時代に合った高品質なプライベートバンキングを構築し、『資産管理銀行』のブランドを磨くことにつながる」と述べています。認定基準については、上述の5行の専用機関の「門戸」要件は一様ではありません。例えば、工商銀行のカスタマーサービスは、「月平均金融資産が800万元(含む)以上、または月平均金融資産が600万元(含む)から800万元の範囲内で、当行が認定した特別顧客や招待顧客であり、当行の専門的かつ専用のプライベートバンキングサービスを希望する顧客」が申請可能としています。交通銀行のカスタマーサービスは、「四半期の平均金融資産が600万元(含む)以上、または時点の金融資産が600万元(含む)以上」などの基準を設けており、いずれかを満たす場合は申請可能です。**4大銀行のプライベートバンク顧客規模は20万戸超、交通銀行の成長率は最下位**2025年上半期、交通銀行は見事にプライベートバンクの「10万戸クラブ」に入り、国有大手銀行の中で第5位となっています。工商銀行(2024年のデータ)、農業銀行、建設銀行(601939)、中国銀行のプライベートバンク顧客数はすでに20万戸を超えています。さらに、2025年上半期までに、交通銀行のプライベートバンクの顧客規模の増加率は、農業銀行、中国銀行、建設銀行などに比べて低くなっています。その中で、郵便局銀行の鼎福(資産600万元以上の顧客)の規模増加率が最も高く、2024年末比で21.28%増加しています。一方、交通銀行の昨年上半期のプライベートバンクのAUMは、すでに公開されている国有銀行の中で最も低く、工商銀行、農業銀行、中国銀行、建設銀行のAUMはすべて3兆元を超えています。ただし、平均私行AUMを見ると、交通銀行は中国銀行に次いで約1,353.68万元であり、平安銀行(超1900万元)にはまだ改善の余地があります。注目すべきは、2025年以降、交通銀行の慈善信託の発展速度が著しく加速していることです。昨年12月、金旗はメディアのインタビューで、「年間で約30件の慈善金融商品を新設し、2,300人以上の顧客が参加した」と述べています。同行の2021年の年次報告書によると、最初の慈善信託商品を革新し、慈善意欲のある家族財産管理顧客向けに提供したと記載されています。同時に、2023年には、「共同富裕」を支援し、慈善信託サービスエコシステムを革新し、「金融+慈善」の連携を発揮し、「最美白茶」「心楽を楽しむ」「夢を点灯させる」などの慈善信託プロジェクトを実現し、公益慈善の多方面による共建の良循環を形成しています。2024年には、交通銀行の家族信託、家庭信託、老後信託、慈善信託などの特色あるサービス体系がさらに充実し、家族の資産事業規模は年内に43.56%増加しました。金旗は、「慈善ニーズは住民の資産増加と密接に関連している」と述べており、住民一人当たりGDPの向上に伴い、顧客は公益参加の方法に関心を持ち、資金の流れや実行状況などの透明性も重視していると指摘しています。実際、工商銀行、農業銀行、中国銀行、建設銀行、交通銀行に加え、招商銀行と平安銀行のプライベートバンキング顧客数もすでに10万戸を超えています。招商銀行の2025年第3四半期報告によると、9月末時点で、同行のプライベートバンク顧客(総資産が1,000万元以上の個人顧客)は191,418戸で、前年末比13.2%増加し、株式行の中でトップとなっています。また、平安銀行も10万戸超のプライベートバンク顧客を持ち、2025年末時点で10.56万戸に達し、前年末比9.1%増加しています。プライベートバンクのAUM残高は1兆9913.13億元で、前年末比0.8%増です。さらに、2025年末時点で、中信銀行(601998)のプライベートバンク顧客数は9.66万戸で、前年末比14.93%増加しており、今後「10万戸クラブ」入りも期待されています。

独占!13年以上の許可経営を持ち、交通銀行はプライベートバンキング専用ライセンスの取消を申請予定

最近、新浪金融研究院は独自に入手した情報によると、交通銀行はプライベートバンキング専用機関の免許撤回を申請する予定です。

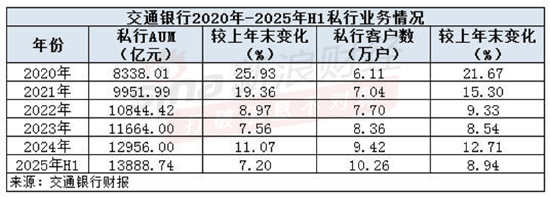

2012年9月にプライベートバンキング専用免許を取得して以来、交通銀行のプライベートバンク部の顧客規模は、2012年の約1万戸から、2025年中期には10.26万戸に増加し、工商銀行、農業銀行、建設銀行、中国銀行(601988)、招商銀行(600036)に次ぐ、6番目に「10万戸クラブ」に入った商業銀行となっています。

注目すべきは、2025年12月に交通銀行(601328)が大規模な戦略調整を行い、本店レベルで資産管理部を正式に設立し、プライベートバンク部の総経理である金旗がその部門の総経理を兼任したことです。この調整は、プライベートバンキング事業の戦略的地位の向上を示すだけでなく、同行が初期の製品販売モデルから、全ライフサイクルの資産配分への深い変革を進めていることも反映しています。

実際、交通銀行以外にも、国内で関連免許を取得した銀行は4行あります。具体的には、工商銀行(601398)、農業銀行(601288)、興業銀行(601166)、恒豊銀行です。では、免許を持つプライベートバンキング専用機関と、他の銀行のプライベートバンク部との違いは何でしょうか?ある国有大手銀行の関係者は、新浪金融研究院に対して「両者に大きな違いはなく、利点や欠点も特にない」と述べています。

交通銀行のプライベートバンキング専用免許は13年以上の歴史があり、昨年末に資産管理部を設立

2008年は交通銀行の創業100周年にあたり、その年に同行のプライベートバンキング事業が正式に始動しました。2008年度の報告書では、「個人顧客の階層化サービス体系がさらに整備され、パイロットとしてプライベートバンキングサービスが導入され、ウォード・ウェルスや交銀リバティファイナンスのブランド内涵が豊かになった」と記されています。

2012年は交通銀行にとって節目の年であり、9月21日に上海監管局が同行のプライベートバンク部の開業を認め、金融許可証を発行しました。営業拠点は上海にあり、また一部のプライベートバンキングのリーダーの任命資格も承認されました。これにより、交通銀行のプライベートバンキング事業は正式に独立した免許を取得し、国内で3番目のプライベートバンク専用機関の設立を意味しました。

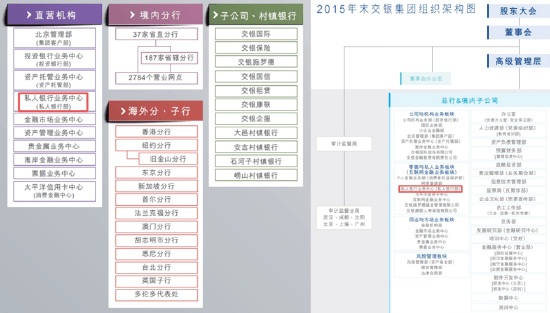

組織構造を見ると、2014年の交通銀行の報告書では、「プライベートバンク事業センター(プライベートバンク部)」が交銀グループの組織図に記載され、直営機関の一つとなっています。同時に、北京管理部や金融市場事業センターなども直営機関の下に位置しています。

しかし、2015年の報告書を調査したところ、「プライベートバンク事業センター(プライベートバンク部)」は「リテール・プライベート事業部門(インターネット金融事業部門)」の下に位置付けられており、また、個人金融事業部(消費者権益保護部)、太平洋(601099)クレジットカードセンターなどもこの部門に属しています。

注:左側は2014年の交行報告書の開示内容、右側は2015年の報告書の組織図

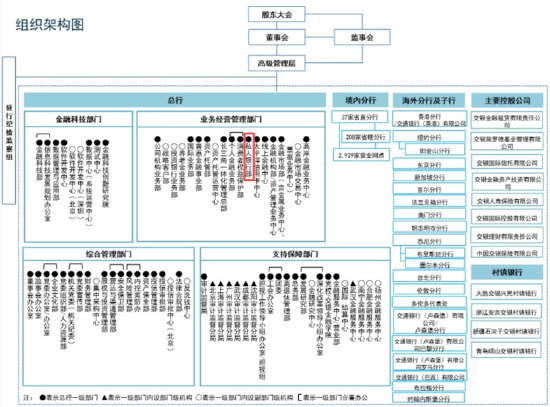

時は2020年に移り、その時点の年次報告書によると、同行の「プライベートバンク部」は事業運営管理部門に属していると記載されています。

注:図は交行2020年の年次報告書の内容

現在、資産管理は多くの銀行の事業転換の方向性となっており、プライベートバンキング事業は「王冠の宝石」とも見なされています。2020年、交通銀行は「資産管理」のビジョンをアップグレードし、2010年の「資産管理を重視した銀行を目指す」から、「資産管理の特色とグローバル競争力を持つ世界一流銀行の建設」へと進化させました。

同時に、2020年の年次報告書では、「プライベートバンキング運営モデルの改革を開始し、小売・プライベート資産管理委員会を設立、投資戦略会議、商品承認審査、市場マーケティング推進、資産配分作業、資産管理専門家団の5つの議事メカニズムを構築し、資産管理の専門家団を編成した」と記載されており、資産管理サービスの専門性をさらに強化しています。

データによると、2020年の同行のプライベートバンクの純資産(AUM)は前年末比で25%以上増加し、プライベートバンクの顧客数も前年末比で21%以上増加しました。ただし、2021年から2025年上半期までの間、これらの指標の伸び率は鈍化し、いずれも20%未満にとどまっています。

具体的なデータを見ると、交通銀行のプライベートバンクのAUMは2022年に1兆元を突破し、また、顧客数は昨年上半期に初めて10万戸を超え、工商銀行、農業銀行、建設銀行、中国銀行、招商銀行に次ぐ、6番目に「10万戸クラブ」に入った商業銀行となっています。

2025年12月、交通銀行は大規模な戦略調整を行い、本店レベルで資産管理部を正式に設立し、プライベートバンク部の総経理である金旗がその部門の総経理を兼任しました。これにより、高純資産顧客と一般顧客のサービス体系の連携が実現されました。この調整は、プライベートバンキング事業の戦略的地位の向上を示すだけでなく、同行が初期の製品販売モデルから、全ライフサイクルの資産配分への深い変革を進めていることも示しています。

公開情報によると、金旗の経歴は商業銀行、投資銀行、資産管理など多岐にわたり、交銀リバティファイナンスの初代総裁も務めており、豊富なクロスラインの管理経験を持っています。今回の「兼任」は、同行のプライベートバンキング事業への重視を示すとともに、二つの事業部門の迅速な統合と協働を促進する狙いもあります。

今年2月、交通銀行の取締役会は「小売部門の制度改革の深化に関する議案」を正式に承認し、これにより、個人金融部門の統合や組織構造の調整など一連の改革措置の制度化が認められました。

5行がプライベートバンク専用免許を取得、非免許のプライベートバンクとの違いは何か?

2012年にプライベートバンク専用機関の免許を取得して以来、交通銀行のプライベートバンク部は13年以上の発展を遂げてきました。最近、新浪金融研究院は独自に入手した情報として、交通銀行がプライベートバンキング専用免許の撤回を申請する予定であることを報じました。

免許を持つプライベートバンキング専用機関と、他の銀行のプライベートバンク部との違いは何でしょうか?ある国有大手銀行の関係者は、新浪金融研究院に対して「両者に大きな違いはなく、利点や欠点も特にない」と述べています。

また、その関係者は次のようにも述べています。「実際、各省を見ると、プライベートバンク部はほとんど個人金融部に埋め込まれており、単独の事業部はない場合もあります。顧客から関連業務について問い合わせがあった場合は、具体的には支店のプライベートバンカーに連絡する必要があります。」

注目すべきは、交通銀行以外にも、国内で関連免許を取得した銀行は4行あります。具体的には、工商銀行、農業銀行、興業銀行、恒豊銀行です。

出典:新浪金融研究院、公開情報に基づく整理

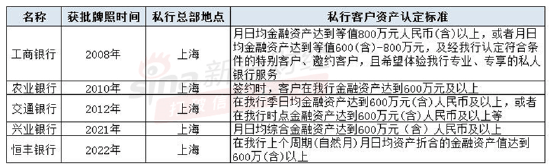

早くも2008年、上海銀監局と工商管理機関は、「上海市推進国際金融センター建設条例」に基づき、工商銀行にプライベートバンキング事業専用免許を発行しました。これにより、同行のプライベートバンクは国内初の銀監会の承認を得た免許取得済みのプライベートバンキング事業専用機関となりました。

その後、農業銀行のプライベートバンクは2010年に正式に設立され、同年に私行専用免許も取得しました。交通銀行は2012年に正式に私行専用免許を取得し、国内で3番目の免許取得済みの私行専用機関となりました。約10年後の2022年には、興業銀行も関連免許を取得しています。現在、最後に免許を取得したのは恒豊銀行で、その取得年は2022年です。

公開情報によると、「私行持牌」は元銀監会が上海で行った試験的取り組みであり、上海銀監局が運営センターを設立し、免許を持つ機関の機能的監督を行い、免許機関の事業部管理モデルを模索してきました。免許を持つ機関は、経営管理の面で比較的独立しており、本店から一定の経営・管理権限を授与され、権限範囲内で独立して会計・経営を行い、直接外部と協力したり、監督を受けたりします。

以前、興業銀行の元プライベートバンク部長の戴叙賢(現興業消費金融董事長)は、「プライベートバンキング専用機関の設立は、同行の資産管理事業の最適化や経営体制の改善に役立ち、プライベートバンキングのサービス機能を継続的に向上させ、顧客サービスレベルを高め、時代に合った高品質なプライベートバンキングを構築し、『資産管理銀行』のブランドを磨くことにつながる」と述べています。

認定基準については、上述の5行の専用機関の「門戸」要件は一様ではありません。例えば、工商銀行のカスタマーサービスは、「月平均金融資産が800万元(含む)以上、または月平均金融資産が600万元(含む)から800万元の範囲内で、当行が認定した特別顧客や招待顧客であり、当行の専門的かつ専用のプライベートバンキングサービスを希望する顧客」が申請可能としています。

交通銀行のカスタマーサービスは、「四半期の平均金融資産が600万元(含む)以上、または時点の金融資産が600万元(含む)以上」などの基準を設けており、いずれかを満たす場合は申請可能です。

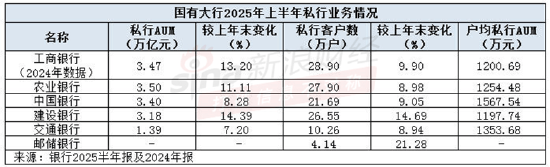

4大銀行のプライベートバンク顧客規模は20万戸超、交通銀行の成長率は最下位

2025年上半期、交通銀行は見事にプライベートバンクの「10万戸クラブ」に入り、国有大手銀行の中で第5位となっています。工商銀行(2024年のデータ)、農業銀行、建設銀行(601939)、中国銀行のプライベートバンク顧客数はすでに20万戸を超えています。

さらに、2025年上半期までに、交通銀行のプライベートバンクの顧客規模の増加率は、農業銀行、中国銀行、建設銀行などに比べて低くなっています。その中で、郵便局銀行の鼎福(資産600万元以上の顧客)の規模増加率が最も高く、2024年末比で21.28%増加しています。

一方、交通銀行の昨年上半期のプライベートバンクのAUMは、すでに公開されている国有銀行の中で最も低く、工商銀行、農業銀行、中国銀行、建設銀行のAUMはすべて3兆元を超えています。

ただし、平均私行AUMを見ると、交通銀行は中国銀行に次いで約1,353.68万元であり、平安銀行(超1900万元)にはまだ改善の余地があります。

注目すべきは、2025年以降、交通銀行の慈善信託の発展速度が著しく加速していることです。昨年12月、金旗はメディアのインタビューで、「年間で約30件の慈善金融商品を新設し、2,300人以上の顧客が参加した」と述べています。

同行の2021年の年次報告書によると、最初の慈善信託商品を革新し、慈善意欲のある家族財産管理顧客向けに提供したと記載されています。同時に、2023年には、「共同富裕」を支援し、慈善信託サービスエコシステムを革新し、「金融+慈善」の連携を発揮し、「最美白茶」「心楽を楽しむ」「夢を点灯させる」などの慈善信託プロジェクトを実現し、公益慈善の多方面による共建の良循環を形成しています。

2024年には、交通銀行の家族信託、家庭信託、老後信託、慈善信託などの特色あるサービス体系がさらに充実し、家族の資産事業規模は年内に43.56%増加しました。

金旗は、「慈善ニーズは住民の資産増加と密接に関連している」と述べており、住民一人当たりGDPの向上に伴い、顧客は公益参加の方法に関心を持ち、資金の流れや実行状況などの透明性も重視していると指摘しています。

実際、工商銀行、農業銀行、中国銀行、建設銀行、交通銀行に加え、招商銀行と平安銀行のプライベートバンキング顧客数もすでに10万戸を超えています。

招商銀行の2025年第3四半期報告によると、9月末時点で、同行のプライベートバンク顧客(総資産が1,000万元以上の個人顧客)は191,418戸で、前年末比13.2%増加し、株式行の中でトップとなっています。

また、平安銀行も10万戸超のプライベートバンク顧客を持ち、2025年末時点で10.56万戸に達し、前年末比9.1%増加しています。プライベートバンクのAUM残高は1兆9913.13億元で、前年末比0.8%増です。

さらに、2025年末時点で、中信銀行(601998)のプライベートバンク顧客数は9.66万戸で、前年末比14.93%増加しており、今後「10万戸クラブ」入りも期待されています。