a16z 發布 2026 年 3 月版 Top 100 生成式 AI 消費應用榜單,ChatGPT 週活使用者突破 9 億仍遙遙領先,但 Claude、Gemini 付費訂閱飛速增長,AI 正從獨立產品演變為嵌入萬物的基礎能力。本文源自 Olivia Moore(a16z)所著文章《Top 100 Gen AI Consumer Apps: March 2026》,由動區編輯、翻譯。

(前情提要:加密貨幣不再有趣?建設者集體出走 AI,智慧體公司或許是web3產業最終解答)

(背景補充:OpenAI 收購 AI 安全公司 Promptfoo:將安全測試和紅隊演練升級為 Frontier 原生功能)

三年前,我們發布了這份榜單的第一版,目標很簡單:找出哪些生成式 AI 產品真正被主流消費者使用。

當時,AI 原生(AI-first)公司與其他軟體公司的界限非常清晰。像 ChatGPT、Midjourney 和 Character.AI 這樣的產品,從一開始就是圍繞基礎模型構建的。而軟體產業的其他參與者,還在摸索該如何使用這項技術。

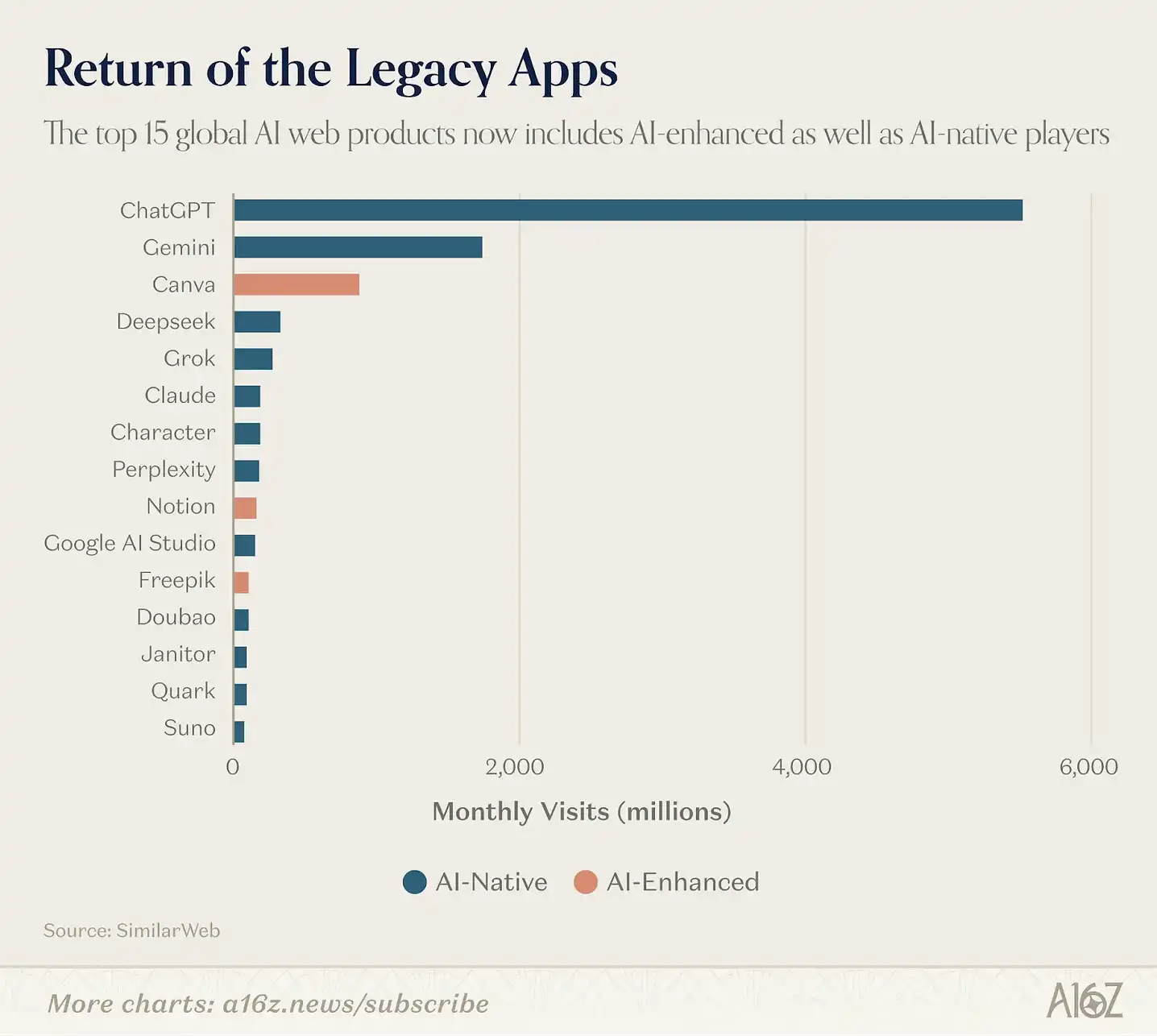

這種區分已經不再成立。以影片編輯應用 CapCut 為例,它在移動端擁有 7.36 億月活使用者,其最受歡迎的功能都高度依賴 AI,例如背景移除、AI 特效、自動字幕以及文字生成影片。Canva 則把整個增長引擎建立在其 Magic Suite 的 AI 工具套件之上。Notion 的付費 AI 功能繫結率在一年內從 20% 飆升至超過 50%,如今 AI 功能大約貢獻了公司一半的年度經常性收入(ARR)。

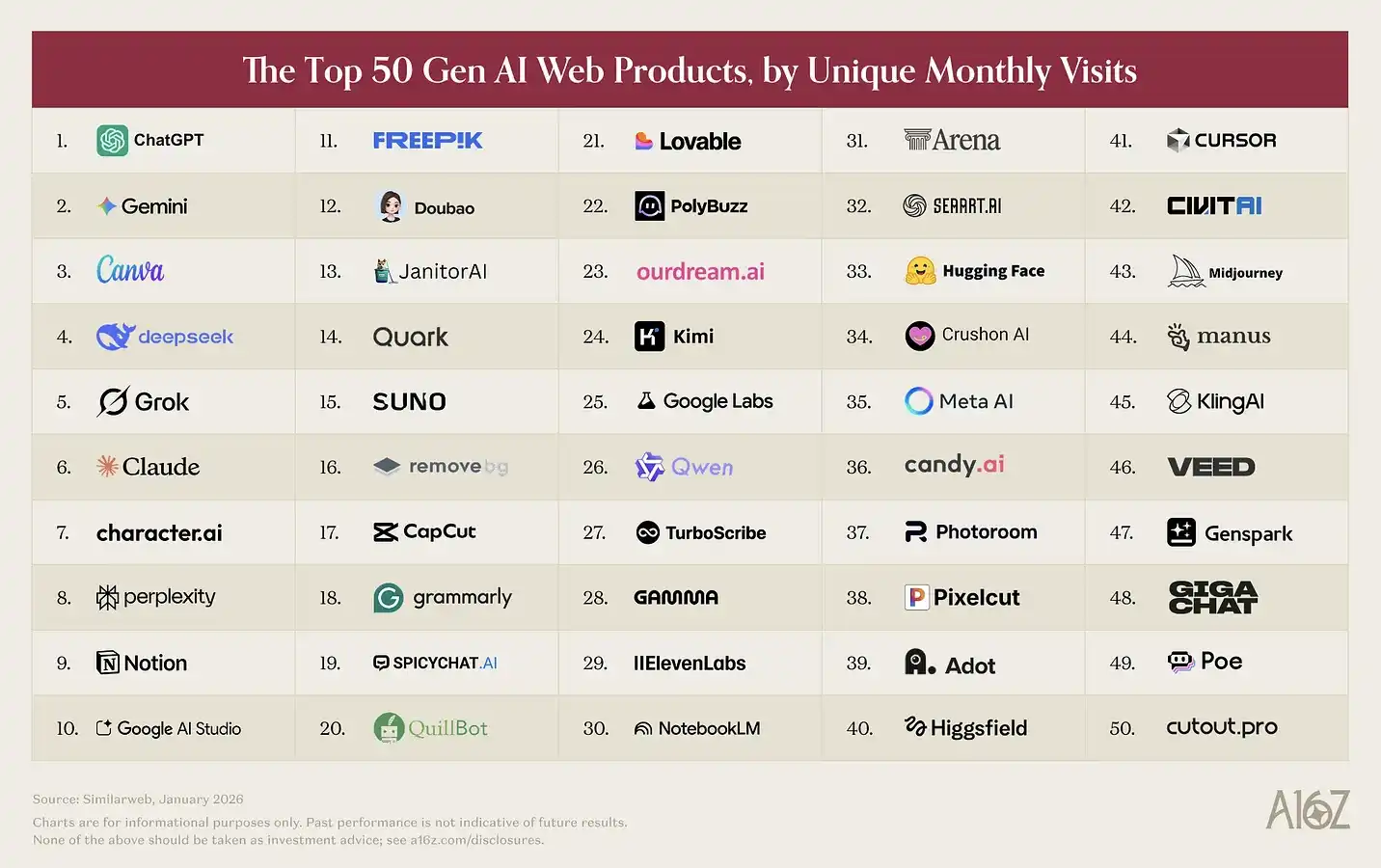

從這一版榜單開始,我們將擴大統計口徑,把任何生成式 AI 已成為核心產品體驗的消費級應用都納入其中,包括 CapCut、Canva、Notion、Picsart、Freepik 和 Grammarly。我們認為,這樣得到的結果更能真實反映人們實際使用 AI 的方式,儘管榜單中的大多數頭部產品,依然是 AI 原生(AI-native)的。

和往常一樣,我們的網頁端榜單依據 2026 年 1 月 SimilarWeb 統計的月度獨立訪問量(unique monthly visits)進行排名;移動端應用榜單則依據 2026 年 1 月 Sensor Tower 統計的月活躍使用者數(MAU)進行排名。

以下是我們總結出的幾個主要觀察:

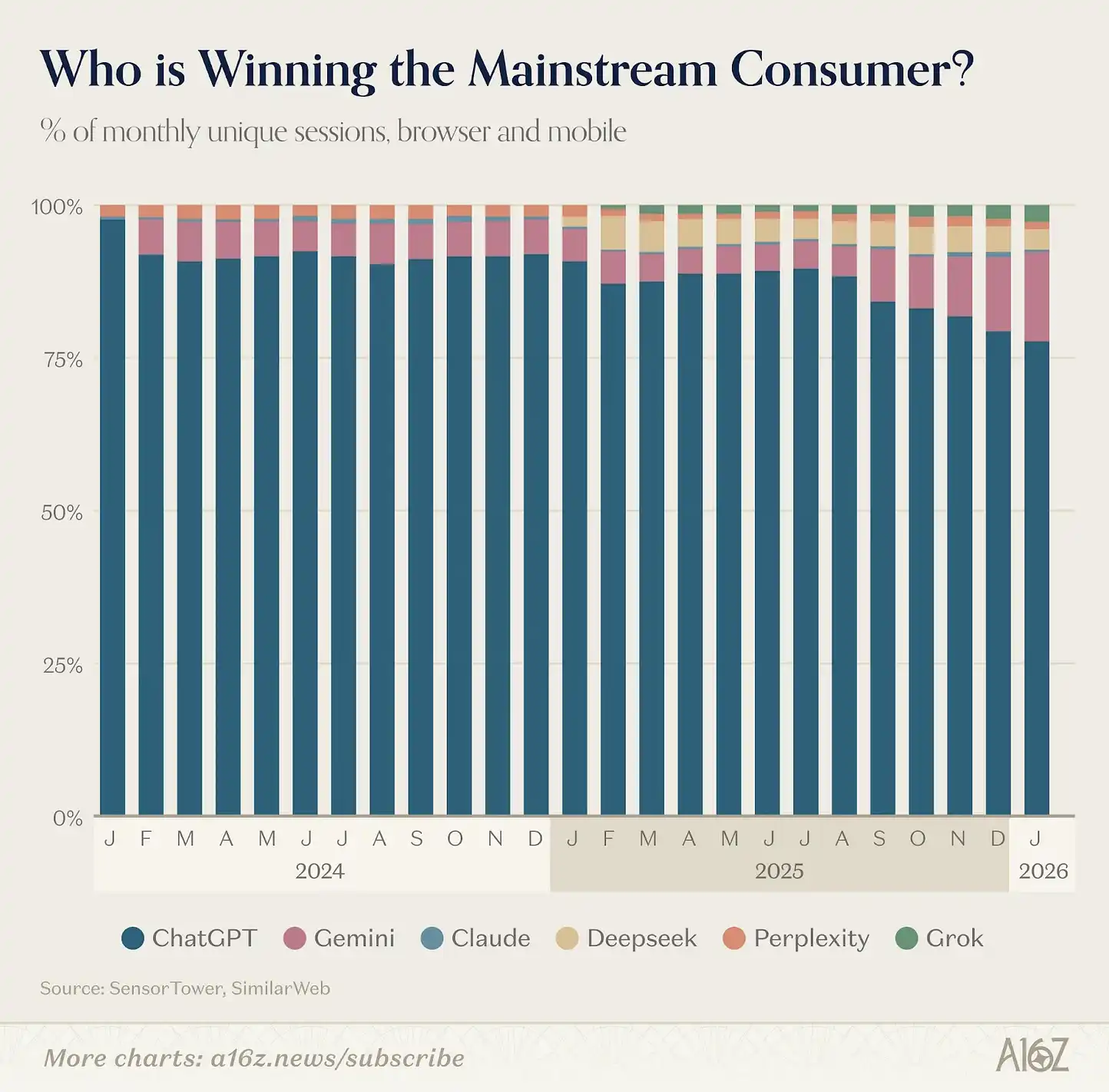

ChatGPT 依然是規模遙遙領先的消費級 AI 產品。在網頁端,以月度訪問量計算,它的規模是排名第二的 Gemini 的 2.7 倍;在移動端,以月活使用者計算,它的規模也達到 2.5 倍。

過去一年中,ChatGPT 的周活躍使用者增加了 5 億人,目前已達到 9 億。考慮到在如此龐大的規模下繼續保持增長本身就極具挑戰,這一成績尤為驚人。如今,全球已有超過 10% 的人口每週都會使用 ChatGPT。

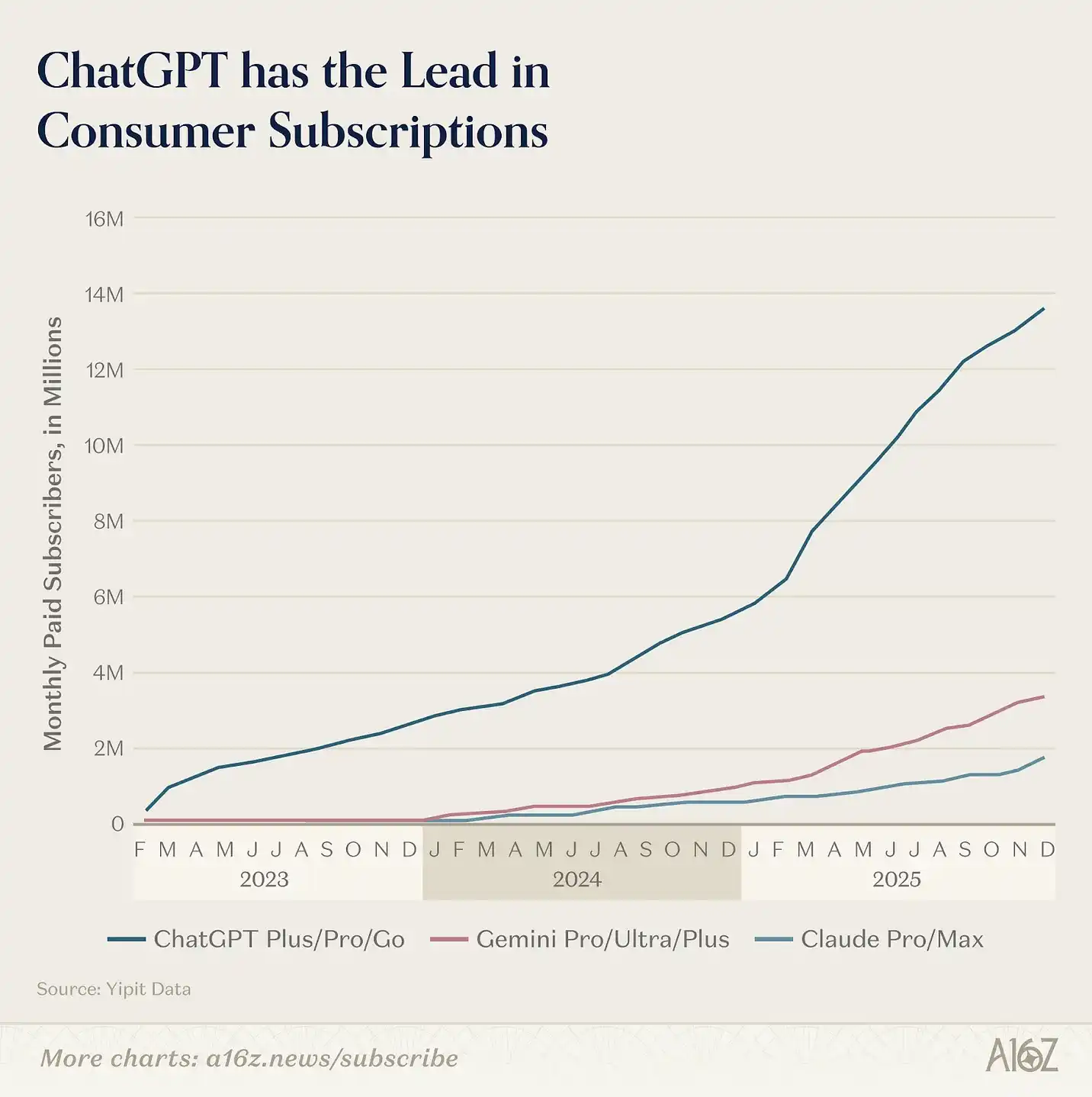

但我們也開始看到,這一賽道正在逐漸擴充套件,其他橫向平台正在針對特定使用場景加速崛起。過去一年中,Gemini 和 Claude 在美國的付費訂閱使用者增長明顯加快(儘管規模仍遠小於 ChatGPT。在這一指標上,ChatGPT 的規模約為 Claude 的 8 倍、Gemini 的 4 倍)。

根據 Yipit Data 的資料,截至 2026 年 1 月,Claude 的付費訂閱使用者同比增長超過 200%,而 Gemini 的增長率則達到 258%。與此同時,我們也觀察到越來越明顯的多平台使用行為:大約 20% 的 ChatGPT 網頁端周活使用者,在同一周內也會使用 Gemini。

發生了什麼變化?競爭對手開始真正發力推出產品。

Google 在創意模型方面取得了明顯突破。Nano Banana 在上線首周就生成了 2 億張圖片,為 Gemini 帶來了 1000 萬新使用者;而 Veo 3 則被廣泛視為 AI 影片領域的一個關鍵突破時刻。與此同時,Anthropic 則繼續深耕專業使用者(prosumer)市場,推出了 Cowork、Claude in Chrome、Excel 和 PowerPoint 外掛,以及最引人關注的 Claude Code。

這場競爭的重要性不僅在於誰今天領先,更在於誰能夠形成結構性難以被替代的地位。在這一領域,「上下文會不斷累積優勢」:一個大模型越瞭解你的資訊與習慣,就越能提供更好的結果,也會促使你更加頻繁地使用它。

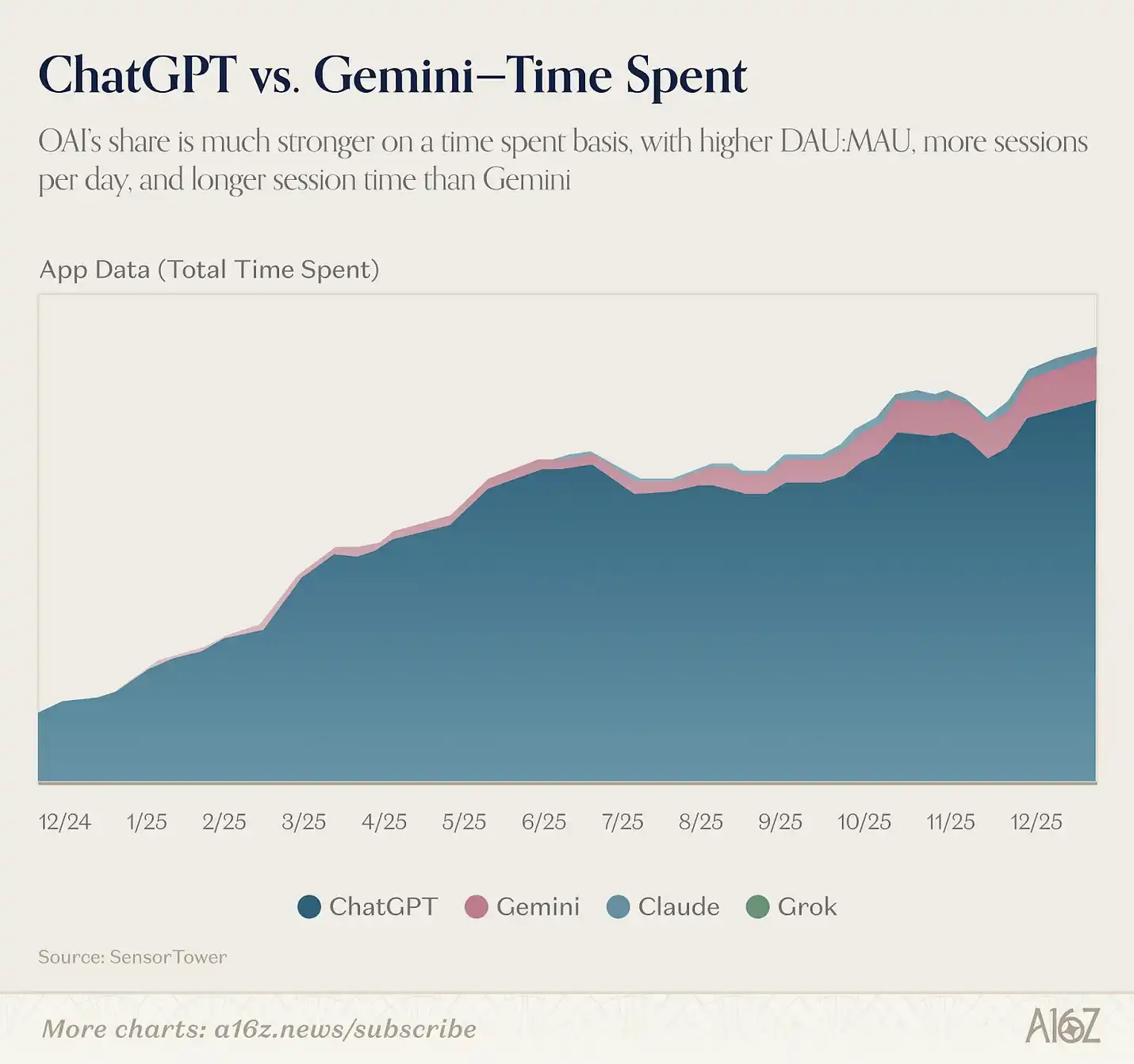

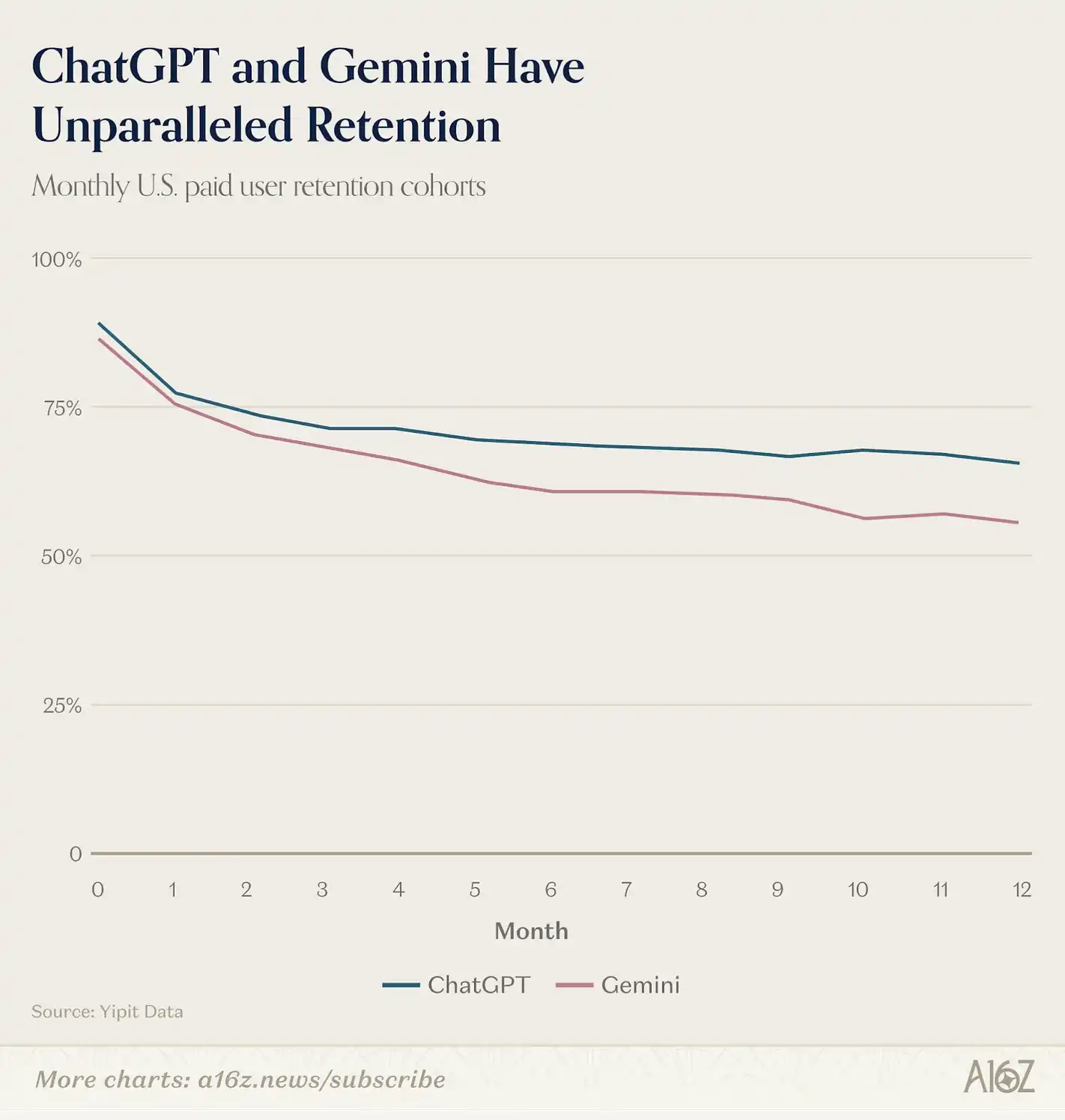

初步資料顯示,Gemini 在網頁端的使用者月均會話次數正在上升,不過仍然比 ChatGPT 低約 1.3 倍;而在移動端,ChatGPT 的優勢更為明顯,使用者月均會話次數 高出 2.2 倍。根據 Yipit Data 的統計,兩家公司在美國市場的消費級付費訂閱使用者留存率都處於產業領先水平。

下一層「鎖定效應」來自應用生態。

ChatGPT 和 Claude 都已經推出各自的聯結器生態,ChatGPT 的 GPTs 與 Apps,以及 Claude 的 MCP 整合與 Connectors,允許使用者在助手之上構建自己的工作流。一旦使用者將 AI 接入自己的 日曆、郵箱、CRM 等系統,切換平台的成本就會顯著上升。與此同時,開發者也往往會把精力集中在使用者規模最大的生態上,從而形成類似過去平台戰爭中的飛輪效應。

我們已經開始看到兩條平台路線逐漸清晰。Sam Altman 曾表示,OpenAI 的目標是「把 AI 帶給數十億無法支付訂閱費的人」,這也是為什麼他們開始引入廣告;他還提到 OpenAI 將推出「Sign in with ChatGPT」的身份體系,讓 ChatGPT 成為消費者連線網際網路的預設入口。其雄心是把 ChatGPT 打造成一切活動的起點:購物、預訂、瀏覽資訊、健康管理以及日常生活。

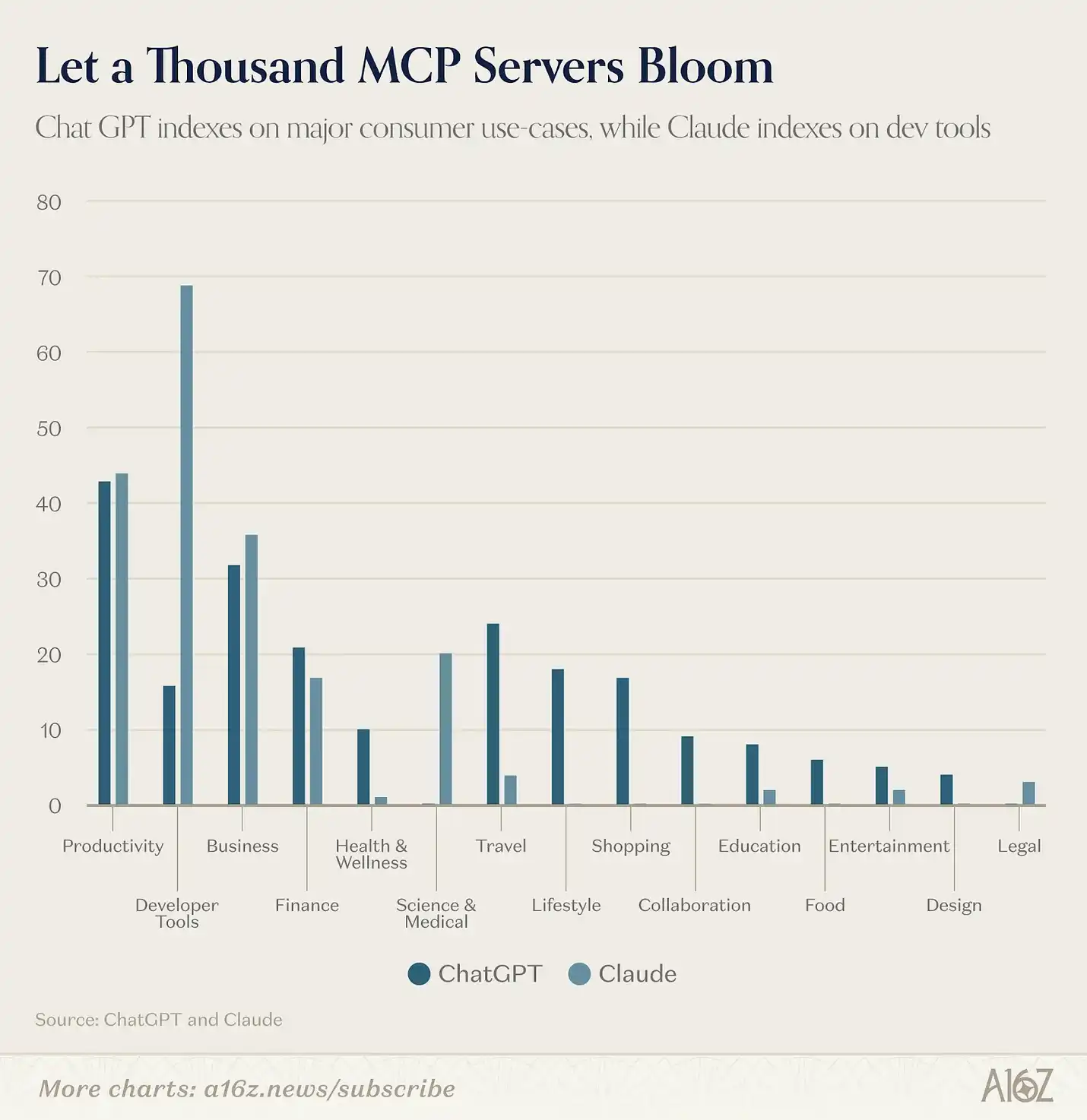

應用目錄已經反映出這種方向。截至 2 月底,ChatGPT 的應用商店已有 220 個應用,覆蓋 13 個類別;Claude 則擁有 約 160 個官方精選聯結器,以及 約 50 個社群構建的 MCP 伺服器。但兩者僅有 41 個應用是重合的,約佔兩者總目錄的 11%。而這 41 個幾乎全部是通用的生產力工具:Slack、Notion、Figma、Gmail、Google Calendar、HubSpot、Stripe 等。

在這些基礎工具之外,兩大平台的路徑幾乎完全分化。

ChatGPT 已經擁有 85+ 個應用,分布在旅行、購物、食品、健康與健身、生活方式和娛樂等類別;而 Claude 在這些領域幾乎沒有布局。這些都是消費交易場景:例如在 Expedia 訂機票、透過 Instacart 購買雜貨、在 Zillow 瀏覽房源、用 MyFitnessPal 記錄營養資料。這是迄今為止任何 AI 公司為成為消費級超級應用(super-app)所做出的最激進嘗試。

相比之下,Claude 的獨家整合明顯偏向專業與企業場景:包括金融資料終端(PitchBook、FactSet、Moody』s、MSCI)、開發者基礎設施(Sentry、Supabase、Snowflake、Databricks)、科研與醫療工具(PubMed、Clinical Trials、Benchling),以及一個不斷擴充套件的開源 MCP 社群。這是 ChatGPT 目前尚未對應的生態。

Anthropic 似乎正將重點放在 AI 重度使用者(如開發者、知識工作者等)身上。這類使用者更願意、也更有能力為成本更高的直接訂閱服務付費。雖然 ChatGPT 也推出了面向同一群體的產品(例如 Codex、Frontier),但 OpenAI 同時明確表示,希望把 ChatGPT 打造成真正面向大眾使用者的平台。隨著使用者基數不斷擴大,這也可能開啟更多變現渠道。目前他們已經開始測試廣告模式,而對平台交易抽取分成(take rate)也將是一個順理成章的擴充套件方向。

如果 AI 助手最終不只是一個聊天視窗,而成為一個操作環境(operating environment),那麼這場競爭的結局或許不會像當年的搜尋大戰,由一個玩家佔據 90% 市場;反而更可能類似移動作業系統之爭:兩種理念截然不同的平台,各自建立起 兆美元級的生態體系。

從地理分布來看,AI 市場正在逐漸分化為三個彼此獨立的生態體系,而且它們之間的差距還在不斷擴大。

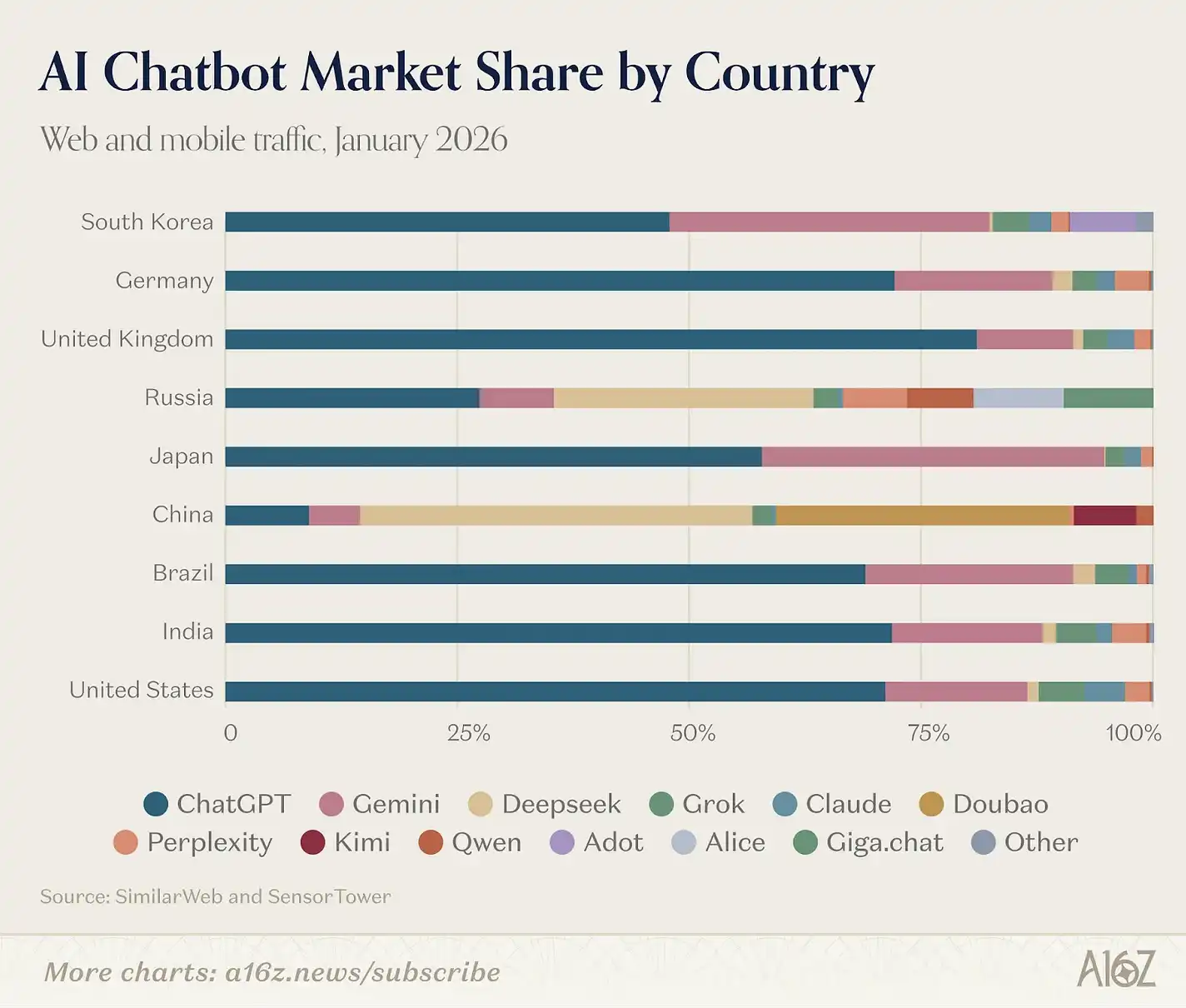

西方 AI 工具的使用者結構依然高度相似。ChatGPT、Claude、Gemini 和 Perplexity 的主要使用者市場幾乎來自同一組國家:美國、印度、巴西、英國和印度尼西亞(只是排名順序有所不同)。而在中國和俄羅斯,這些產品幾乎沒有實質性的使用規模。這主要源於政策因素——自 2022 年以來,西方科技制裁限制了美國 AI 工具在俄羅斯的使用;而中國則要求 AI 服務提供商完成備案、資料本地儲存,並遵守內容審查規則。

DeepSeek 是目前唯一一個在這兩大陣營之間形成「橋樑」的產品。其網頁端流量分布為:中國 33.5%、俄羅斯 7.1%、美國 6.6%,移動端的結構也呈現類似格局。與此同時,中國使用者還大量使用位元組跳動的豆包(Doubao)以及本土模型 Kimi。

俄羅斯,在我們此前的榜單中幾乎沒有形成獨立市場,如今正逐漸成為第三極,並擁有第二高的 DeepSeek 滲透率。整合 Alice AI 助手 的 Yandex Browser 已達到 7100 萬月活使用者(MAU),使其成為全球前十的移動 AI 產品之一。與此同時,Sber 的 GigaChat 也首次進入我們的網頁端榜單。這一格局與中國的發展路徑非常相似,只是速度更快:制裁創造了市場空缺,本土產品在兩年內迅速填補。

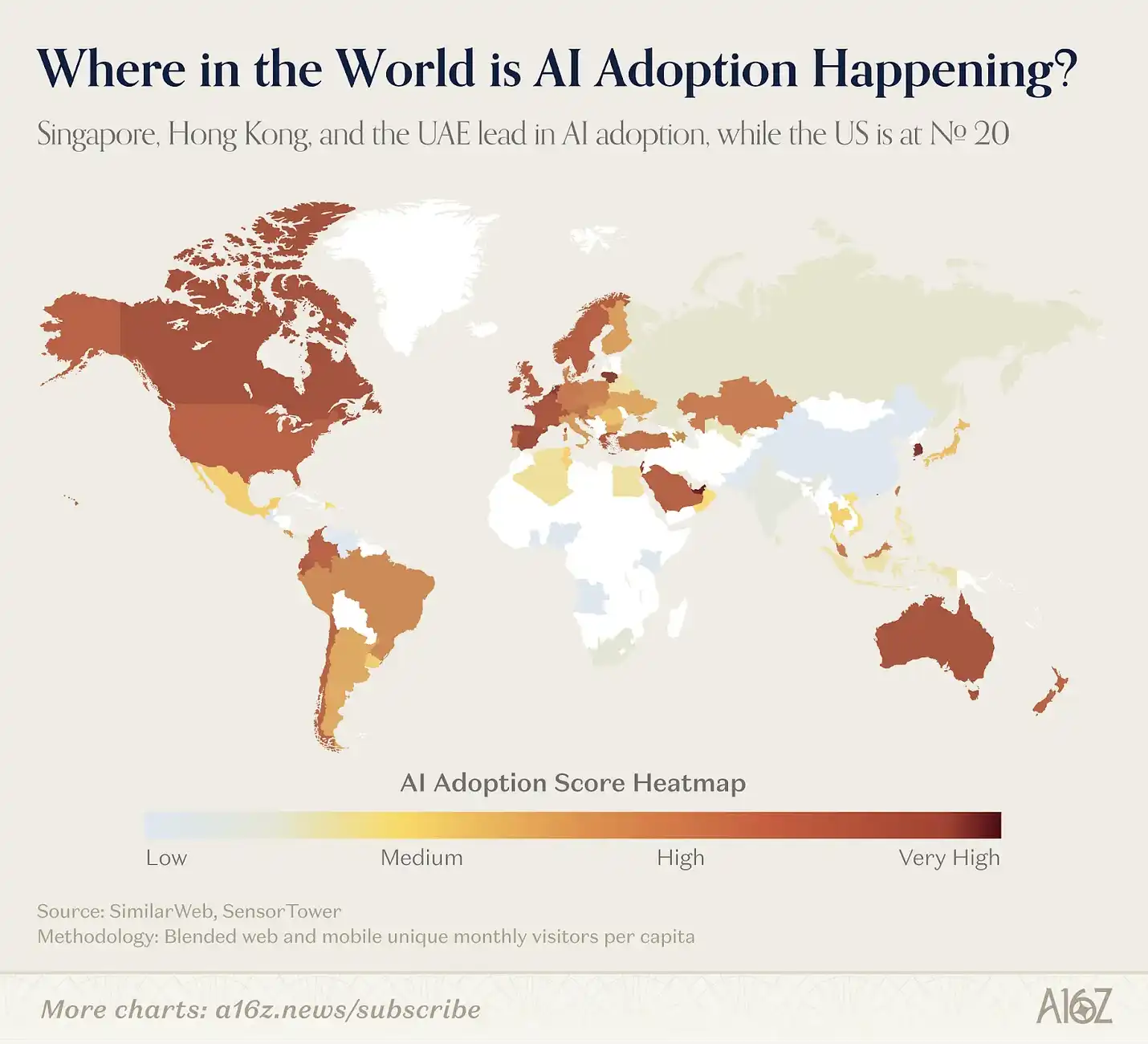

為了從人均使用水平的角度觀察 AI 採用情況,我們構建了一個簡單指數:將人均網頁訪問量與人均移動端月活使用者數(MAU)結合,對榜單中的產品進行評分,範圍為 0–100。結果重新塑造了全球格局:新加坡排名第一,其次是阿聯、香港和韓國。而誕生了大多數 AI 產品的美國,僅排名第 20 位。

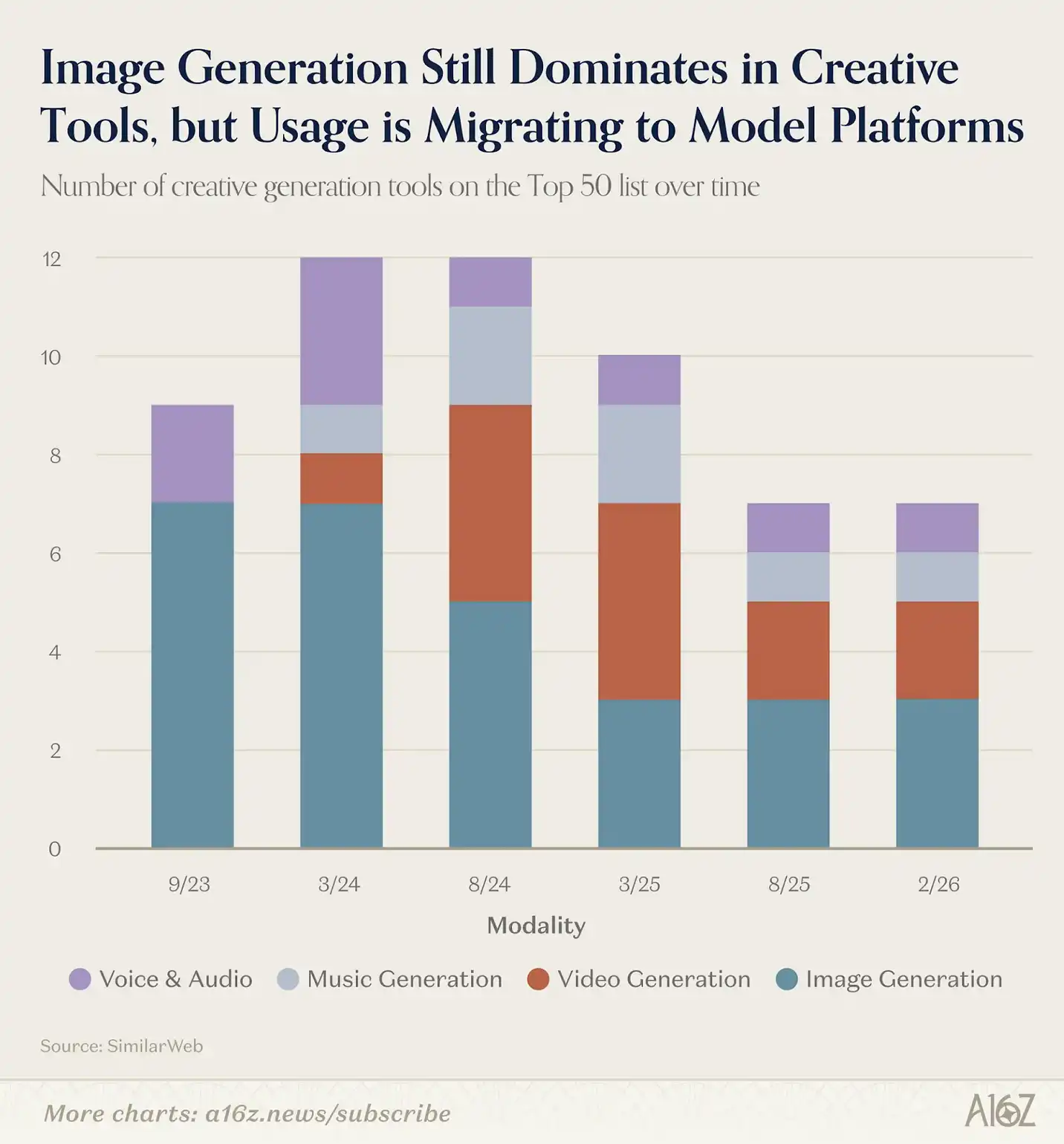

Midjourney、DALL-E 和 Stable Diffusion 是最早讓大量早期使用者接觸生成式 AI 的產品,這三者都發布於 ChatGPT 之前。在生成式 AI 的早期階段,影象生成工具不僅主導了創意類應用(影片和音訊生成後來才出現),也在我們最初幾版榜單中佔據絕對優勢。不過,這一賽道如今已經發生了明顯演變。

在 2023 年 9 月發布的第一版榜單中,網頁端創意工具榜單的 9 個產品中有 7 個是影象生成工具。三年之後,榜單中只剩下 3 個影象生成產品,但創意類工具的總數仍然是 7 個。變化在於填補空缺的類別:影片、音樂和語音生成產品,已經取代了曾由影象生成工具佔據的位置。

影象生成領域的變化,本質上是「打包整合」(bundling)帶來的結果。隨著 ChatGPT(GPT Image 1.5)和 Gemini(Nano Banana)內建影象模型能力不斷提升,獨立影象生成產品的競爭門檻被迅速抬高。在我們最早的一版榜單中,Midjourney 曾進入前 10 名,而如今已經下滑至第 46 位。目前仍然留在榜單上的產品,Leonardo、Ideogram、CivitAI 更多服務於特定創作者社群,透過具有鮮明取向的功能來滿足細分需求,而不是與通用型生成能力正面競爭。

本期榜單中,影片生成領域的變化最為明顯。Kling AI、Hailuo 和 Pixverse 都已經積累了真實的使用者規模,而中國開發的模型在生成質量上持續領先。如果基於 Seedance 2.0 的應用出現在下一期榜單中,我們也不會感到意外。與此同時,Veo 3 成為首個在質量上接近這一水平的美國模型,並顯著帶動了 Google Labs 的訪問量,使其排名從 第 36 位上升到第 25 位。

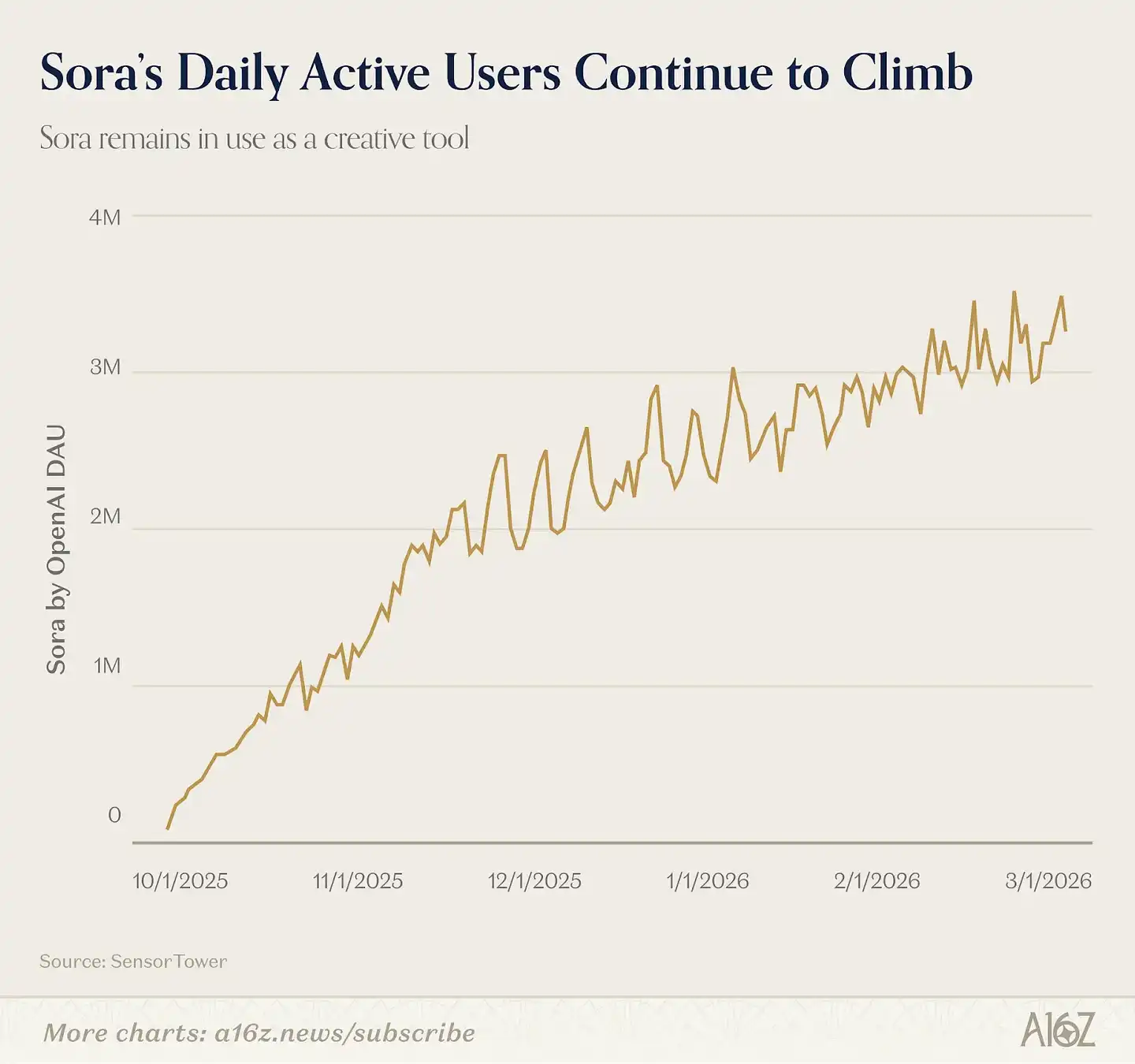

那缺席的是誰?Sora。OpenAI 在 2025 年 9 月 將其旗艦影片模型 Sora 2.0 以獨立應用形式推出,使用者可以上傳自己的數字形象(Cameo),生成包含真實人物的影片。Sora 曾連續 20 天登上美國 App Store 榜首,並且比 ChatGPT 更快達到 100 萬下載量。但此後下載量逐漸回落,因為 Sora 並沒有發展成一個病毒式傳播的社交應用(至今仍沒有人真正破解「AI × 社交」的組合),因此未能進入本期的移動端榜單。不過,根據 Sensor Tower 的資料,移動端 Sora 的日活使用者仍超過 300 萬。許多 AI 影片創作者依然在使用該模型,只是生成的內容往往會發布到其他平台。

音樂與語音領域則表現得更加穩固。

Suno(第 15 名)保持了上一期榜單中的排名;而 ElevenLabs 自 2023 年 9 月以來每一版榜單都榜上有名。其核心能力,語音克隆、配音與音訊製作,依然足夠專業化,目前還沒有被簡單地複製成大模型產品裡的一個「功能選項」。

這一趨勢背後的規律是:當模型巨頭和既有平台(如 Google、OpenAI)將創意能力集中在某個領域時(例如影象,以及越來越多的影片),獨立產品的流量空間就會被壓縮。不過,即便如此,仍然存在為特定使用者群體打造更具風格化、也可能更高變現能力的產品的機會。相反,在巨頭尚未大規模進入的領域(例如音樂和語音),市場空間則相對更大。

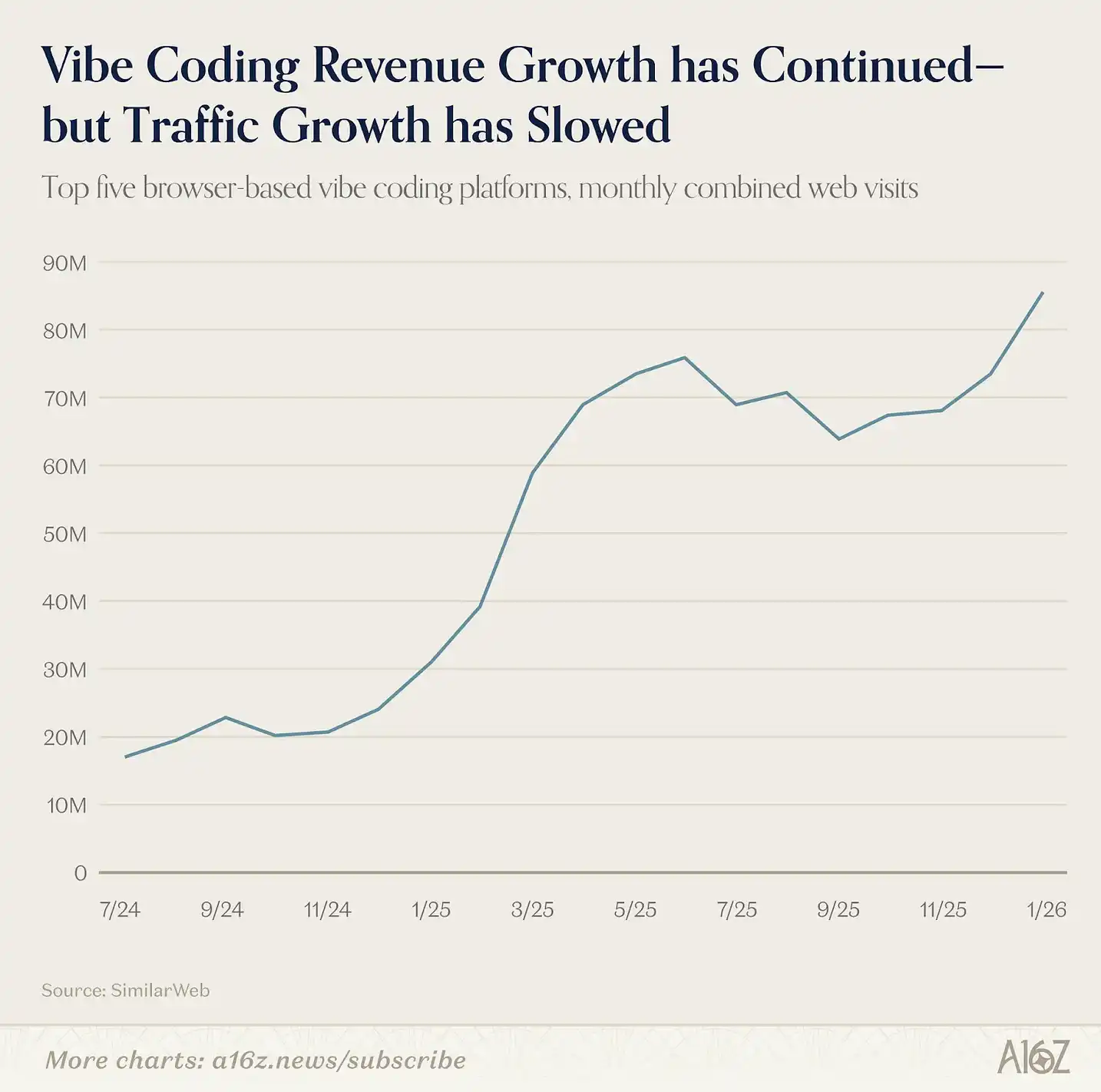

向 Agentic AI 的轉變並不是從這一版榜單開始的,而是從上一版開始,當時出現了所謂的「vibe coding」。當 Lovable、Cursor 和 Bolt 在 2025 年 3 月進入我們的榜單時,它們代表了一類新的產品形態:AI 不再只是回答問題或生成內容,而是開始代表使用者「構建東西」。這是一種 面向單一垂直領域的 Agent 行為。

事實證明,vibe coding 在技術使用者(以及部分半技術使用者)中具有很強的留存能力。本期榜單中,Replit 和 Lovable 仍然在列,同時 Claude Code(透過 Claude)也進入榜單。未來仍然存在更多增長空間,因為這一趨勢尚未真正觸及大眾市場。目前,排名前五的 vibe coding 平台總體流量仍在增長,儘管相比最初的爆發期已經有所放緩——但隨著開發者和團隊更深度地使用這些工具,許多產品的收入仍在持續上升。

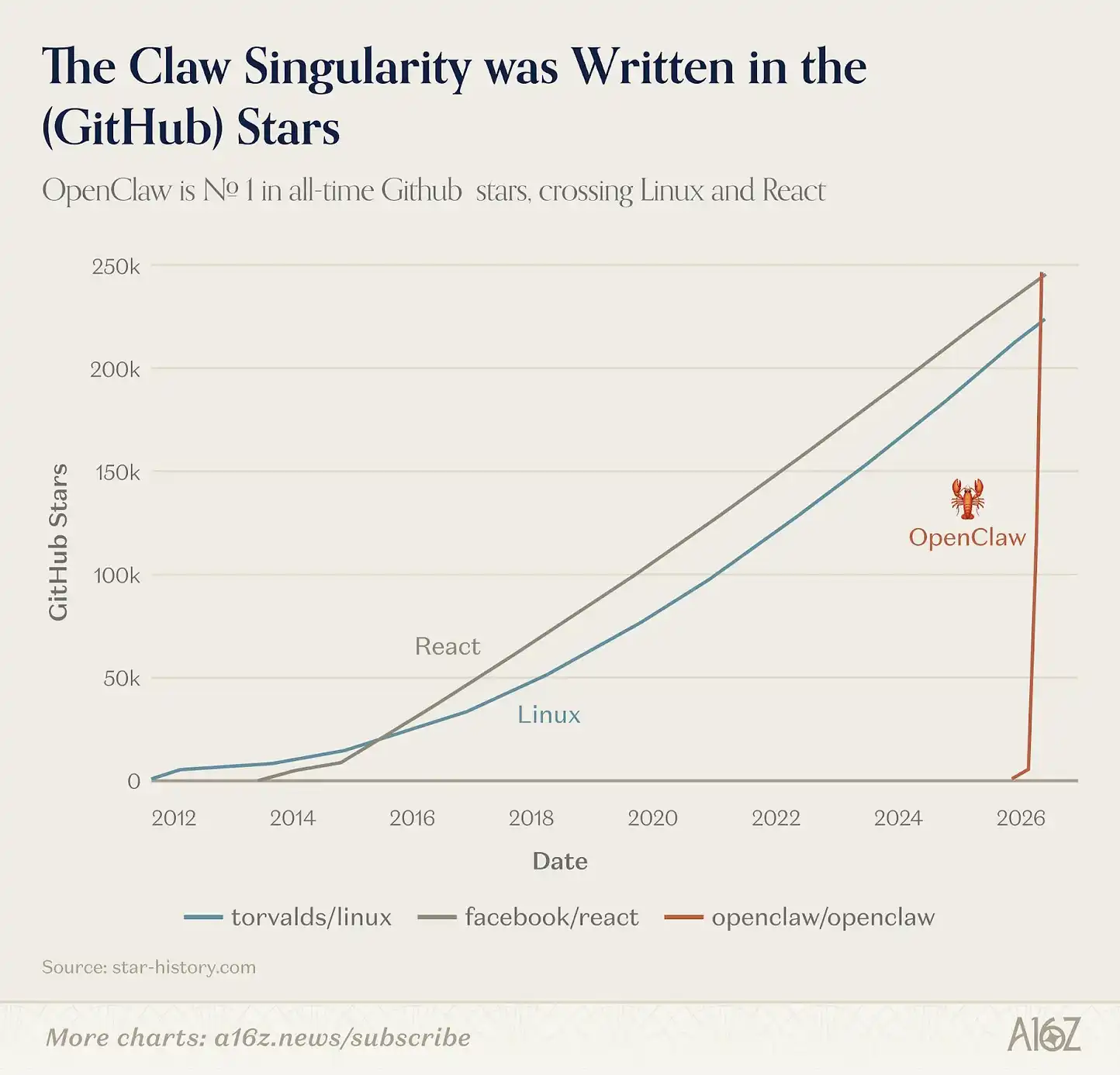

最近,橫向型 Agent 也開始出現。2026 年 1 月,一個名為 OpenClaw 的開源專案在短短几周內,從一名開發者的個人副專案迅速增長到 6.8 萬個 GitHub Star,並獲得主流媒體關注。該專案由奧地利開發者 Peter Steinberger 建立,是一個本地執行的 AI Agent,可以連線使用者的訊息應用,並代表使用者執行多步驟任務。

如果說 ChatGPT 是消費者第一次意識到 AI 可以「對話」的時刻,那麼 OpenClaw 可能代表著他們第一次意識到 AI 可以「行動」。這款產品在開發者社群迅速走紅,如果我們的統計週期延長到 2 月(而不是 1 月),OpenClaw 很可能會進入我們網頁端榜單的 前 30 名。

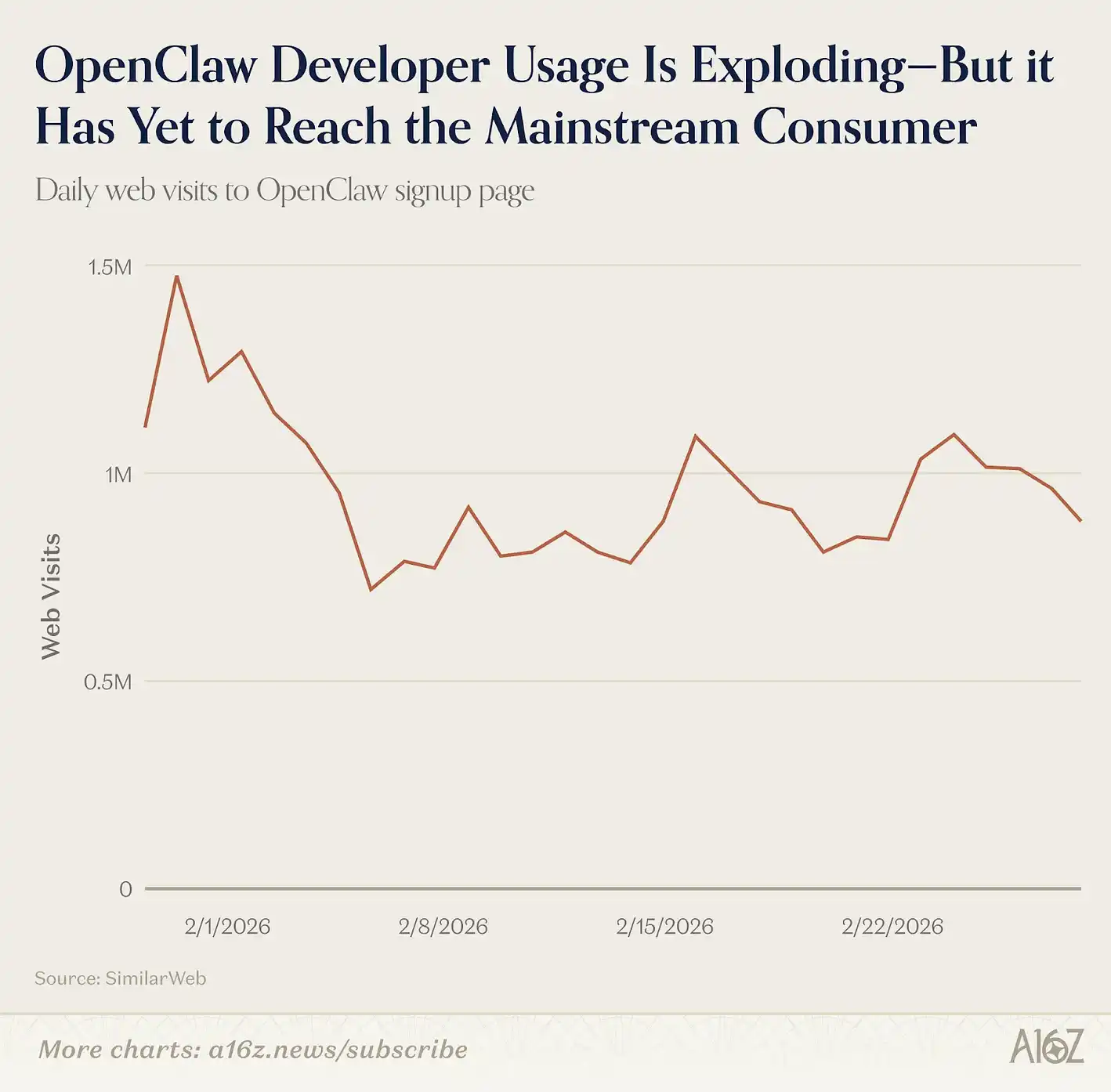

不過,OpenClaw 目前還不是面向普通消費者的產品,安裝和維護仍然需要一定的 Terminal(命令列)操作知識。儘管如此,它在技術使用者中的關注度仍在持續上升,並在 3 月初成為 GitHub 上 Star 數最多的專案,甚至超過了 React 和 Linux。但從訪問其安裝網站的新使用者數量來看,該產品尚未真正進入大眾市場,相關流量仍然相對平穩。

2026 年 2 月,OpenAI 收購了 OpenClaw,這或許意味著,一個更易用、更面向普通使用者的版本可能很快就會出現。

OpenClaw 並不是榜單上唯一的橫向 Agent。

Manus 和 Genspark 也進入了排名。這類平台允許使用者把開放式任務(例如研究、表格分析或生成幻燈片)交給 AI,由其從頭到尾完成整個工作流程。這是 Manus 第二次進入榜單;自首次上榜以來,它已在 2025 年 12 月被 Meta 收購,交易金額估計約 20 億美元。而 Genspark 則是本期首次上榜,公司今年早些時候完成 3 億美元 B 輪融資,並宣布其 年化收入已達到 1 億美元。

在移動端,使用者與 Agent 的互動通常並不透過專門的應用,而是透過文字訊息完成。以 OpenClaw 為例,使用者在初始設定時會將其連線到 WhatsApp、Telegram 或 Signal 等平台,然後像給朋友發訊息一樣與其交流,而 AI 會在後臺執行任務。類似的產品 Poke 甚至直接透過簡訊(SMS)提供 Agent 體驗。

這些產品將與消費者日常使用的通用 LLM 助手,ChatGPT、Claude 和 Gemini 的 Agent 功能展開競爭。隨著這些平台透過 Connectors 和應用生態不斷構建自己的連線網路,一個關鍵問題是:使用者是否會把其中某一個產品作為自己的「主要 Agent」?

未來六個月或許就能給出更清晰的答案。

此前每一版榜單都透過兩個指標來衡量 AI 產品:網頁訪問量和移動端 MAU。但現在,一類新的 AI 產品正在出現,而這些產品無法透過上述指標被完整捕捉。事實上,在過去一年裡,一些最重要的消費級 AI 增長,正發生在既不體現在網頁訪問量、也不體現在移動應用 MAU 的產品之中。

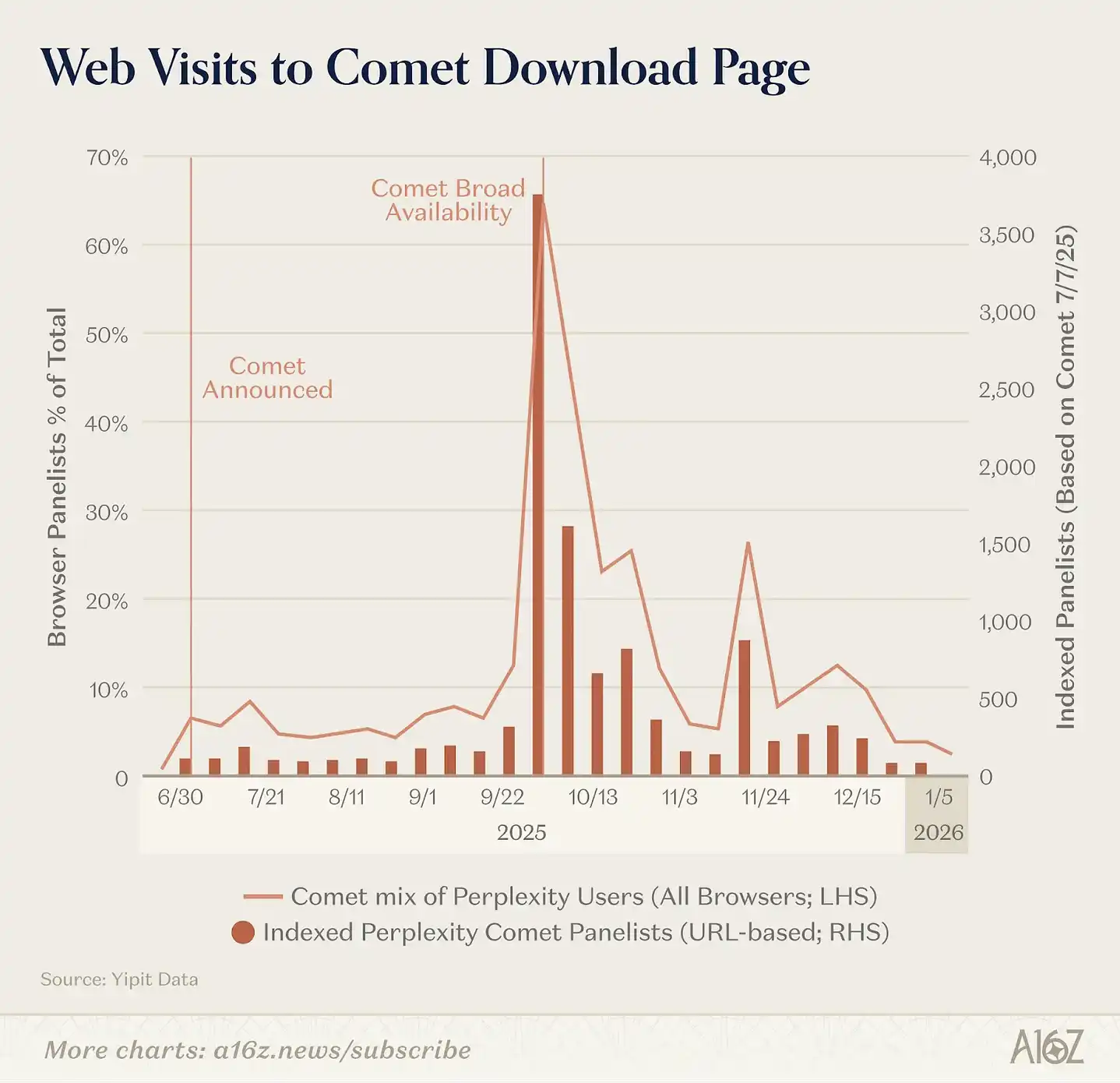

最明顯的變化是:瀏覽器本身正在變成 AI 產品。在過去九個月裡,OpenAI 推出了 Atlas(一個在每個網頁中都內建 ChatGPT 的瀏覽器),Perplexity 發布了 Comet,而 Browser Company(後來被 Atlassian 收購)則推出了 Dia。根據 Yipit 的資料,在這些產品中,Perplexity 的 Comet 對市場的影響最大(以下載頁面訪問量計算),不過目前還沒有任何 AI 瀏覽器呈現出持續加速的增長。

與此同時,一些 AI 巨頭選擇在現有瀏覽器中加入 AI 功能,而不是推出獨立的 AI 瀏覽器。Google 將 Gemini 整合到 Chrome 中,並推出 Disco(測試版),可以根據使用者當前瀏覽的網頁標籤頁動態生成 Web 應用。Anthropic 也推出了 Claude in Chrome,可以連線使用者的 Claude 或 Claude Code 會話,從而在網頁環境中執行實際操作。

原生桌面端 AI 工具的增長更為迅猛,尤其是在開發者群體中。

例如 Claude Code,一個面向開發者的命令列 Agent,在 短短六個月內就達到了 10 億美元的年化收入(ARR)。OpenAI 也推出了 Mac 版獨立 Codex 應用,公司披露截至 3 月初 Codex 的周活躍使用者已達 200 萬,並且仍在以每週 25% 的速度增長。與此同時,Cursor 依然保持在我們網頁端 前 50 名榜單之中。

對於普通消費者來說,最常見的獨立 AI 桌面應用則集中在語音相關工具。

例如會議記錄類產品 Fireflies、Fathom、Otter、TL;DV 和 Granola,主要透過 PLG(產品驅動增長)模式觸達使用者,並逐漸滲透企業市場。這五家頭部產品的月訪問量合計已達到約 2000 萬。與此同時,一些工作空間類產品,如 Notion(本期首次進入榜單),也在不斷將 AI 融入產品中,例如 會議記錄、研究 Agent,甚至任務自動化等功能。

最後,AI 正在越來越多地嵌入到人們原本就使用的軟體之中。

Anthropic 推出了 Claude in Excel 和 Claude in PowerPoint;OpenAI 發布了 ChatGPT for Excel;而 Google 則進一步加強了 Gemini 在 Workspace 中的整合——如今 Docs、Sheets、Gmail 和 Meet 都已擁有原生 AI 功能。Google 還在 2026 年 1 月推出了 Personal Intelligence,將 Gemini 與 Gmail、Google Photos、YouTube 和 Search 連線起來,使助手能夠自動引用你的酒店預訂、購物記錄、照片庫以及觀看習慣,無需使用者額外說明。

這一趨勢對榜單的意義在於:我們的排名正在越來越低估人們實際使用最多的 AI 產品。

一個每天花 8 小時使用 Claude Code 的開發者,或是透過 Wispr 語音工具撰寫所有郵件的知識工作者,都是重度 AI 使用者,但他們幾乎不會在網頁流量資料中體現出來。隨著 AI 從一個目的地產品(使用者專門開啟一個產品去用 AI)變成一種基礎功能(feature),我們的統計方法也必然需要隨之改變。