2024 年を見据えて: ETF が他のデジタル資産を強化

ForesightNews

2024年には、スポットBTC ETFの承認により、スマートコントラクトプラットフォーム、DeFi、コンピューティングトークン業界が最高のパフォーマンスを発揮するとみられ、この資産クラスは投資家にとってよりアクセスしやすくなるでしょう。

原題:「暗号市場展望 2024: ETF は他のデジタル資産に追い風を提供」

執筆者: Todd Groth、CFA

編集者: イヴォンヌ、マース ファイナンス

振り返ってみると、2023年は間違いなく新興資産クラスにとって移行の年となるでしょう。 2022年の前回の市場サイクルのポジショニング、レバレッジ、投機的過剰は解消され、2023年に新たなサイクルの種が発芽する条件が整います。持続し、存続しているのは、プロトコルとプロジェクト間の相互運用性が向上した市場であり、ビルダーと市場参加者は、現実世界の実用性の向上を目指して規制対象の機関投資家のニーズに応えています。

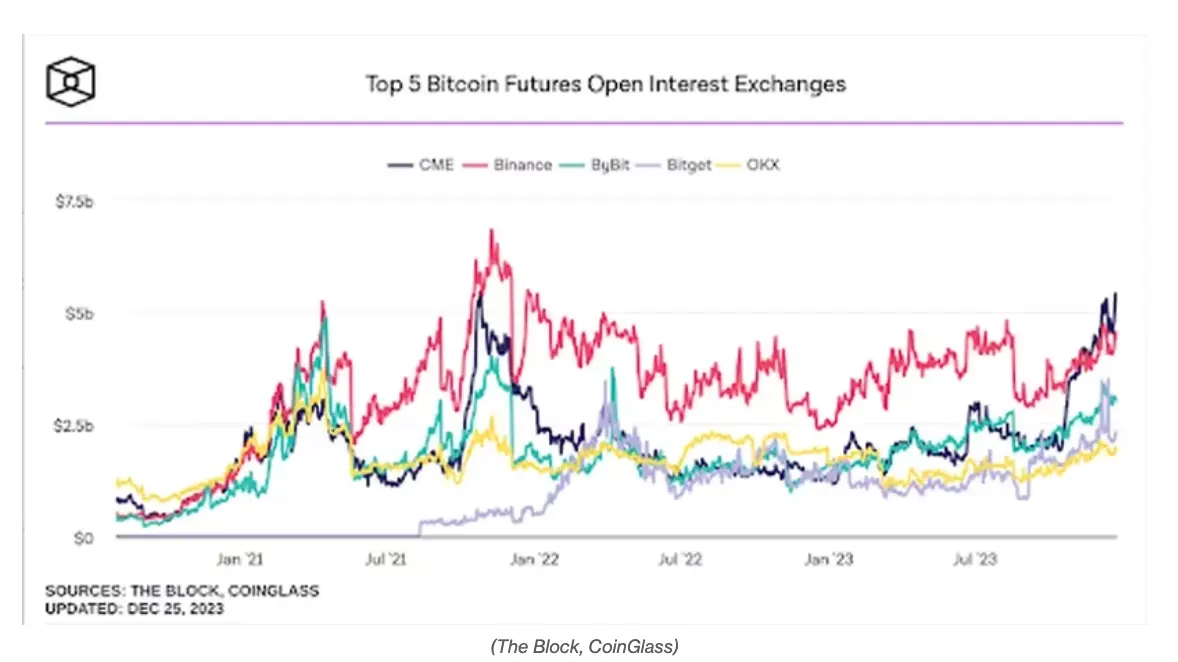

FTXやBinanceのようなかつて著名な暗号通貨取引所のリーダーシップは変化し、Coinbase、Bullish(現在はCoinDeskの所有者)、EDXのようなより規制されたプレーヤーが市場をリードしています。同時に、CMEなどの伝統的な先物取引所におけるBTCおよびイーサリアム先物契約の取引量も増加しており(下図を参照)、BTC先物オープン契約数はバイナンスを上回っています。

また、ブラックロックが6月にSECに申請書を提出し、市場を驚かせるなど、米国でスポットトークンETFを上場しようとするさらなる取り組みも目撃した。この奨励的な制度開発は、実物資産として、また不換紙幣の流動性と支援刺激策が氾濫する金融システムに対する通貨切り下げのヘッジとして、BTC の需要をサポートするのに役立ち、デジタル資産の幅広い採用の根拠を強化します。

デジタル資産のマクロ経済的関連性も 2023 年中に低下します。達成されたボラティリティのレベルは例年よりも低かったものの、暗号通貨は年間を通じて米国株や金からほぼ切り離されました(上記のローリング相関図を参照)。驚くべきことに、2023年のETHのボラティリティはBTCのボラティリティとほぼ同じであり、一般的にBTCのボラティリティが約20%高いという歴史的標準を破り、BTCのボラティリティは単一株のボラティリティと同様のレベルまで低下しており、これは一貫している従来のアセット クラスとの方が一貫性が高くなります。

総合すると、これらの発展は暗号通貨市場の成熟と制度的環境への進行中の移行を示しています。この移行と、より伝統的で規制された市場参加者へのエコシステムの拡大が、次の市場サイクルの中心となると予想されます。

Outlook 2024

2024 年には機関投資家にとって仮想通貨市場がさらに成熟すると予想されます。この制度化は、米国の利上げサイクルの終了時であってもBTCとETHの好調なパフォーマンスと一致しており、短期的なマクロリスク要因から切り離されており、BTCとETHが金や石油と同様のものと見なされるようになっていることを示唆しています。ユニークな物理的資産。これらの特性により、従来の債券に代わる流動性の高い代替手段や分散手段としてBTCやETHの需要が高まり、資産配分者が新たな価格上昇源によって従来の株式や債券のポートフォリオを活性化するのに役立つと当社は予想しています。

スポットBTC ETFは2024年の第1四半期に発売されると予想しています。これはコンセンサスではありますが、BTC ETF の承認は、馴染みのある規制された取引所を通じて資本が参入することを可能にするため、中長期的には典型的な「噂で買ってニュースで売る」出来事になる可能性は低いと考えています。取引商品、この資産クラス。

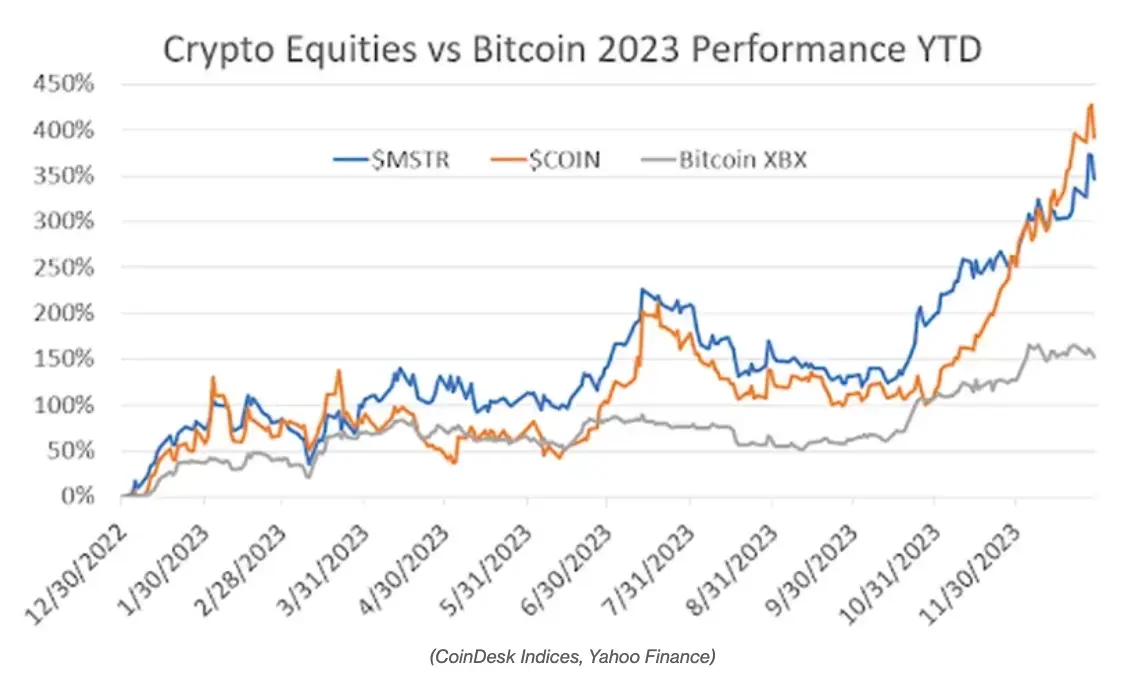

より伝統的で規制されたパッケージでこれらの資産に対するペントアップ需要を疑う人がいる場合は、2023年のCoinbaseとMicroStrategy株のパフォーマンスを見てください。どちらもこの期間でBTCを上回るパフォーマンスを示しています(下の図を参照)。

これらの新たに発売されたETFにより、登録投資顧問業者(RIA)、年金基金、ヘッジファンドを含む幅広い投資家がこの資産クラスにアクセスしやすくなり、投資銀行の構築チームがETFビークルに基づいて新しい商品を構築できるようになります。

これらのETFへの資金流入は、まだ十分に評価されていない長期的な追い風を市場にもたらすと当社は考えています。 RIAが現在管理している運用資産は、スポットETF商品を通じてデジタル資産にポートフォリオを1~2%配分すると仮定すると、2022年には約128兆ドルに達すると推定されている(出典:Association of Investment Advisers 2022 Outlook)。暗号通貨エコシステムへの新たな資本数兆。ただし、ETFを介して市場に流入する可能性のある資金はBTCとETHに限定され、「アルトコイン」として知られる小規模なデジタル資産とさらに区別される可能性があることは注目に値します。それにもかかわらず、これら 2 つのメガコインは仮想通貨ネイティブの投資家にとっての主要な価値の保存場所であるため、これら 2 つのメガコインの価値がより広範なエコシステム全体でより小規模なプロトコルに分配されると私たちは信じています。

金利上昇サイクルの加速による影響の遅れにより米国経済が2024年下半期に景気後退に陥り、その後金利が引き下げられた場合、デジタル資産は期待されている刺激策から広範な恩恵を受けると予想されます。 2024年に「半減期」を迎えるビットコインのデジタル希少性は、連邦政府の赤字と支出がさらに増加する環境下でますます魅力的になるだろう。イーサリアムの統合トークンエコノミーもますますデフレ化しており、この潜在的なシナリオではETHの魅力がさらに高まっています。

このマクロ経済を背景に、スマートコントラクトプラットフォーム、分散型金融(DeFi)、コンピューティングトークン業界が2024年に最高のパフォーマンスを発揮すると予想しています。これは、3つの業界すべてが相互作用することでオンチェーンから恩恵を受けるためです。活動が増加しています。

- スマート コントラクト プラットフォームのアクティビティでは、ブロックチェーン トランザクションにネイティブ トークンを使用する必要があります

- DeFiトークンは取引量と貸付取引手数料の恩恵を受けます

- コンピューティング空間 (Chainlink など) の価格オラクル トークンは、トランザクションを容易にするためにブロックチェーン エコシステム全体に必要な価格データを提供します。

コンピューティング空間には、分散型コンピューティングと人工知能のトピックに焦点を当てたプロトコルとプロジェクトも含まれており、これらは AI 主導のナラティブである ChatGPT によってさらにサポートされており、2023 年にはこの空間が他のすべての空間を上回るパフォーマンスを発揮することになります。 2024 年にこのセクターをサポートします。暗号通貨業界の定義の詳細については、ここをクリックしてください。

不況や金利引き下げはデジタル資産にとって好ましいマクロ経済環境となる可能性がありますが、流動性の低下やレバレッジ解消の期間によっても影響を受ける可能性があります。したがって、2024年にはポジションのサイジングとポートフォリオの構築が市場の方向性を判断するよりも重要になると考えており、資産クラスへの配分決定を検討する際には、CoinDeskのBTCおよびETHトレンドインジケーター(それぞれBTIおよびETI)を使用することをお勧めします。 BTI と ETI の詳細については、ここをクリックしてください。

デジタル資産に投資する場合、投資家はリスク許容度と時間投資も考慮する必要があります。よりパッシブな投資を探している人にとって、意図され規制されている ETF ラッパーでは、BTC や ETH などの主要なコインがより安全な選択肢となる可能性があります。 ETH ポジションに基づいて、マーキングを通じて追加収入を得ることができます。当社の包括的 ETH マーキング レート (CESR) は、年率マーキング レートとベンチマーク マーキング インデックスを提供します。 CESR の詳細については、ここをクリックしてください。

より大きな成長の可能性を持つ小規模なトークンやプロトコルに受動的に投資したいと考えている投資家には、アルトコインに投資しながら特異なトークンのリスクを管理するために、ビットコインとイーサリアムへのエクスポージャーを制限した広範に分散されたインデックスをお勧めします。仮想通貨強気市場の後期段階。

つまり、私たちは仮想通貨の冬から抜け出しており、私たちのエコシステムは以前のサイクルよりも強力で、より協力的で、より幅広い物語を持っており、2024年までの新しい市場サイクルをサポートできるはずです。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし