En octubre de 2025, MrBeast registró la marca “MrBeast Financial” ante la Oficina de Patentes y Marcas de Estados Unidos.

Con 27 años, célebre por enterrarse vivo en sus vídeos y por congregar a 450 millones de seguidores en el entorno digital, planea ampliar su imperio desde la comida rápida y los aperitivos hacia la banca, las inversiones y las plataformas de compraventa de criptomonedas.

Según la solicitud, imagina una plataforma SaaS que ofrezca procesamiento de pagos en criptomonedas, micropréstamos y servicios de gestión de inversiones. MrBeast y su imperio de 5 mil millones de dólares se disponen a entrar en un sector marcado por la confianza, el riesgo y la regulación: las finanzas.

No es un salto inesperado. Ya es propietario de la marca de snacks Feastables y de la cadena de restaurantes virtuales MrBeast Burger. Pero los servicios financieros son otro mundo: impactan en el núcleo más delicado de la sociedad.

Y más relevante aún, hace solo un año protagonizó una gran polémica por sus inversiones en criptomonedas. Investigadores de blockchain le acusaron de utilizar su influencia para manipular proyectos (“pump and dump”), logrando más de 10 millones de dólares.

Ahora, este controvertido generador de tráfico está dispuesto a llevar a su público, mayoritariamente de la Generación Z, al ámbito financiero altamente regulado.

La apuesta es máxima. Su reputación y la confianza de toda una generación están en juego. El desenlace podría transformar la relación entre influencia, finanzas y confianza.

El “éxodo” bancario de la Generación Z

Los bancos tradicionales están perdiendo su futuro.

Los jóvenes ya no pisan las sucursales de mármol y cristal. Cambian de banco dos o tres veces más que sus padres, no por obtener mejores intereses, sino por buscar mejores experiencias digitales. Solo el 16 % de la Generación Z afirma que “confía plenamente” en los bancos tradicionales; los millennials prácticamente duplican esa confianza, y los baby boomers la triplican.

Para una generación criada entre algoritmos y pantallas, un empleado de banca con traje y corbata inspira menos confianza que una app intuitiva.

Los bancos tradicionales llevan un siglo construyendo confianza: las sucursales físicas representan “accesibilidad”, la historia de la marca transmite “resistencia”, el respaldo estatal supone “seguridad”, y los empleados trajeados y los mostradores de mármol significan “profesionalidad” y “estabilidad”. Estos símbolos funcionaron en el pasado.

Bank of America | Fuente: BloomBeag

Pero para la Generación Z, que vive en un entorno de alta frecuencia y retroalimentación instantánea, lo que importa no es la prueba institucional y estática de confianza, sino experiencias dinámicas y tangibles. El legado de un banco importa menos que una app fácil de usar, un soporte rápido y productos adaptados a cada usuario.

La raíz del problema está en la profunda insatisfacción de la Generación Z con las finanzas tradicionales. Crecieron tras la crisis de 2008, viendo cómo los grandes bancos eran rescatados mientras la gente perdía empleo y ahorros. Han presenciado brechas de seguridad y cómo las élites de Wall Street priorizan el beneficio sobre la ética. Todo esto ha generado un escepticismo estructural hacia el sistema financiero.

La mayoría de Gen Z toma decisiones influida por creadores financieros, descubre productos en redes sociales, aprende consejos de inversión en Xiaohongshu y sigue a creadores en TikTok. Este comportamiento revela la ruptura y reconstrucción de las bases de la confianza.

Gen Z no busca “mejores bancos”; aspira a algo radicalmente distinto: un ecosistema que combine servicios financieros, experiencia social y valores personales. Quieren que las finanzas vayan más allá de cifras frías, que comprendan, respondan y representen sus ideales.

Y justo ahí está la oportunidad que MrBeast ha identificado.

Su vínculo con los fans trasciende la relación marca-consumidor; es casi un lazo social. Académicos de redes sociales lo llaman “interacción parasocial”, donde los espectadores establecen una conexión emocional unilateral con una figura mediática, como si fueran amigos.

MrBeast domina este fenómeno.

Sus vídeos semanales son auténticos espectáculos de redistribución de riqueza: 100 niños desafían al hombre más fuerte del mundo, desconocidos sobreviven 100 días en un búnker nuclear por 500 000 dólares, o el propio MrBeast se entierra vivo durante 50 horas. Cada reto extremo implica repartos de dinero constantes.

El dinero, los coches y las casas que ha regalado suman decenas de millones de dólares. Estos obsequios no son solo marketing: constituyen el contenido y la renovación permanente de un contrato de confianza con sus seguidores.

Reto de enterramiento de 50 horas de MrBeast | Fuente: Instagram

Cada regalo demuestra que cumple lo que promete, que sus palabras son reales y que está dispuesto a compartir sus beneficios. Esta “generosidad tangible” convence más a Gen Z que cualquier declaración corporativa.

En 2024, MrBeast colaboró con la fintech MoneyLion para realizar un sorteo de 4,2 millones de dólares. Los usuarios jóvenes descargaron la app por confianza en MrBeast, no por elegir un producto financiero, sino por seguir a alguien en quien creen.

El éxito de la campaña le reveló una oportunidad mayor: si logra transformar su influencia directamente en servicios financieros, prescindiendo de intermediarios, puede alcanzar una eficiencia de monetización inédita.

Los bancos tradicionales afirman: “Tenemos un siglo de historia, superamos la Gran Depresión y otras crisis, y contamos con el respaldo del Estado”.

MrBeast responde: “Acabo de dar 100 000 dólares a 100 personas”.

El primero construye confianza sobre el legado; el segundo sobre la acción inmediata. Uno se apoya en la aprobación institucional, el otro en la amplificación digital. Uno es estático y abstracto, el otro dinámico y visible.

La paradoja es que la desconfianza de Gen Z hacia las finanzas proviene precisamente de la transparencia y los dilemas éticos del segundo modelo. Los servicios financieros llevan años situándose bajos en los índices de confianza global, y la insatisfacción de los jóvenes suele derivarse de las carencias éticas bajo presión por el beneficio.

Entonces, ¿cómo puede MrBeast —una celebridad con polémico historial en cripto— convertirse en el salvador financiero de su generación?

De la “guadaña” a la “casa”: la línea fina

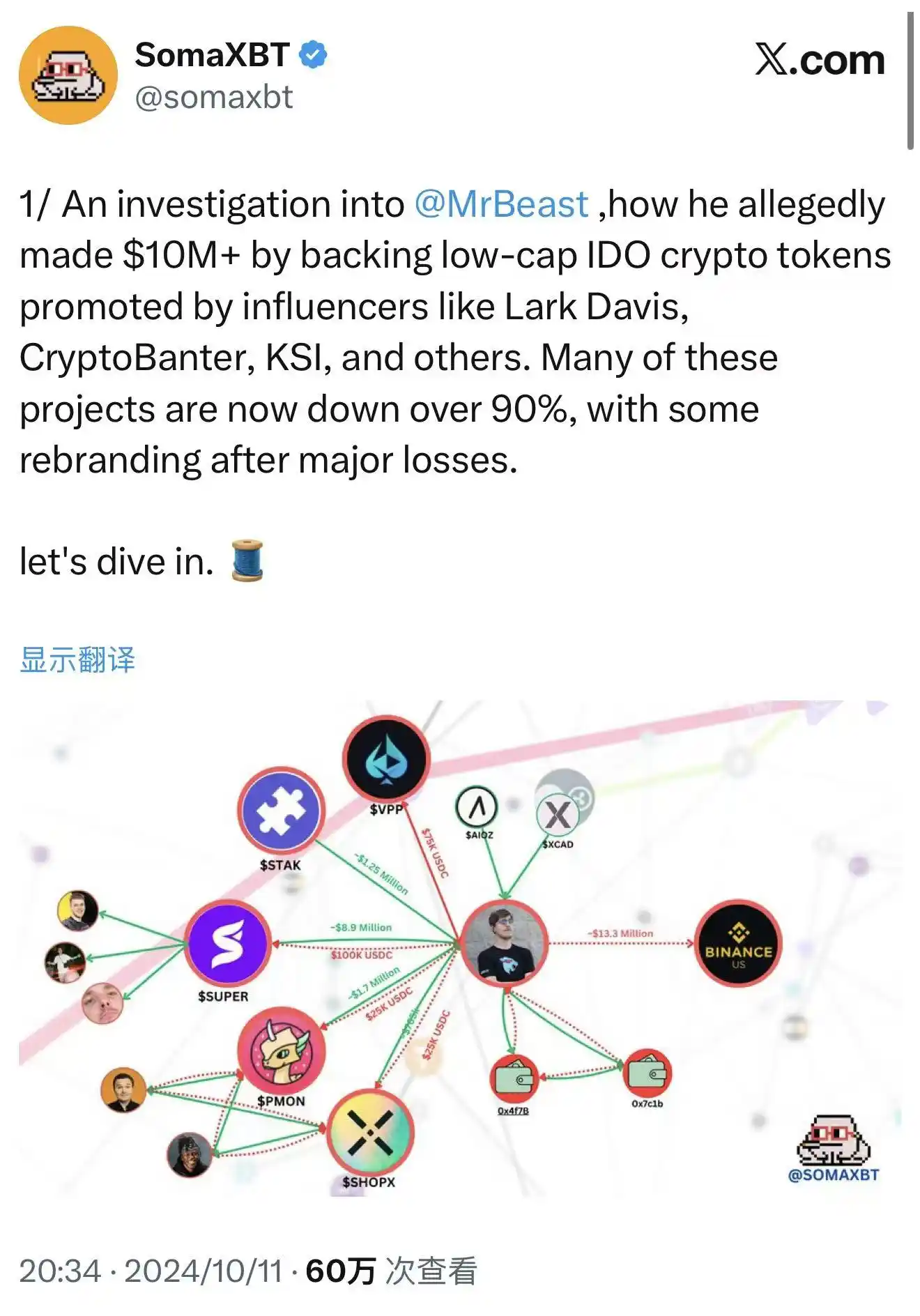

En octubre de 2024, el especialista en blockchain SomaXBT publicó un extenso reportaje en X, desgranando las operaciones cripto de MrBeast.

El informe rastreó monederos vinculados a MrBeast, acusándole de participar en múltiples esquemas de pump and dump. Estas acusaciones se sustentan en registros blockchain transparentes: cada transacción es permanente e irrefutable.

SomaXBT destapa a MrBeast | Fuente: X

El caso más notorio: SuperFarmDAO. MrBeast invirtió 100 000 dólares en la preventa, recibió un millón de tokens SUPER y utilizó su enorme influencia para promocionar el proyecto. El precio de los tokens se disparó y luego vendió.

Su inversión de 100 000 dólares le reportó millones, mientras muchos inversores minoristas salieron perdiendo. Muchos compraron pensando que su participación era sinónimo de seguridad, solo para quedarse atrapados cuando el precio cayó.

Se repitieron tácticas similares en Polychain Monsters, STAK, VPP, SHOPX y otros. SomaXBT calcula que MrBeast obtuvo más de 10 millones de dólares de beneficio.

Legalmente, puede que estas operaciones no hayan cruzado la línea. MrBeast no prometió mantener sus inversiones a largo plazo ni violó leyes de valores explícitas. Cripto era una zona gris regulatoria y las normas tradicionales no aplicaban al completo. En bolsa esto sería manipulación de mercado, pero esas reglas no rigen el cripto.

Ética aparte, la polémica es palpable. Muchos en cripto consideran que aprovechar la influencia para manipular tokens explota la confianza de los fans y perjudica la credibilidad del sector. Cuando los grandes influencers monetizan a costa de inversores minoristas, el mercado se asemeja a los peores modelos de Wall Street.

El equipo de MrBeast niega implicación directa, alegando que las inversiones se gestionaban por terceros. Pero incluso así, su nombre e influencia atrajeron a los inversores minoristas.

Cuando menciona un proyecto o lo muestra en sus vídeos, sus seguidores lo interpretan como una recomendación. La acción puede estar en otro lado, pero la bala lleva su nombre.

Ahora, en octubre de 2025 —menos de un año después del reportaje de SomaXBT— MrBeast registra la marca “MrBeast Financial”. Los servicios propuestos incluyen “exchange de criptomonedas” y “gestión de exchanges descentralizados”, justo las áreas de la controversia.

Parece estar enviando una señal: la “guadaña” de ayer busca convertirse hoy en una “casa” regulada.

Dos lógicas empresariales se cruzan, tal vez simultáneamente.

Primera, el “blanqueamiento” comercial: al crear una plataforma regulada, intenta reescribir su pasado especulativo y posicionarse como proveedor responsable. Es un clásico: muchos especuladores acabaron fundando entidades legítimas y ganándose el respeto. El fundador de J.P. Morgan fue antes un especulador radical antes de convertirse en referente de Wall Street.

Segunda, una lógica más profunda: ve una manera más eficiente de monetizar la influencia como capital financiero. En lugar de depender de terceros, puede crear su propia plataforma y controlar el ecosistema: beneficiarse del contenido, de cada transacción, préstamo e inversión.

Este es el final de juego de la economía de creadores: el contenido se convierte en finanzas, la influencia en capital, los fans en clientes. Si triunfa, MrBeast será pionero del modelo influencer-banquero.

Sea cual sea la lógica, afronta un reto clave: las finanzas funcionan sobre la confianza y reconstruir la confianza rota sale caro. Debe convencer a los reguladores de que ahora tiene sistemas, capacidad y voluntad para proteger al consumidor tras explotar al minorista en cripto.

Y el riesgo regulatorio sigue presente.

Gestionando la incertidumbre regulatoria

En 2025, la regulación cripto en EE. UU. está en plena transformación.

El 31 de julio, el presidente de la SEC, Paul Atkins, lanzó el “Project Crypto” para reformar la ley de valores y fomentar la innovación cripto. Es una señal importante. La SEC había perseguido a Coinbase, Binance y otros para someter el cripto a las reglas de valores. Pero en 2025 el tono cambió.

El 29 de septiembre, la SEC y la CFTC celebraron la primera mesa redonda conjunta sobre compraventa cripto al contado. Supuso el paso del “castigo” a las “reglas claras”.

Mesa redonda SEC & CFTC | Fuente: YouTube

Para quienes aspiran a entrar en las finanzas cripto, se abre una ventana regulatoria excepcional. Las agencias muestran apertura, buscando equilibrar protección al consumidor e innovación. Según la USPTO, la marca “MrBeast Financial” se revisará a mediados de 2026, con aprobación o rechazo final a finales de 2026. Incluso en el mejor escenario, la plataforma no se lanzará antes de 2027.

Pero una ventana no implica vía libre. “MrBeast Financial” afronta obstáculos regulatorios complejos y múltiples.

A nivel federal, la SEC analizará la implicación en valores. Si la plataforma ofrece productos de inversión considerados valores, deberá registrarse como bróker o asesor y someterse a supervisión estricta. La CFTC regulará derivados y commodities, vigilando manipulación y fraude. FinCEN exigirá un cumplimiento robusto en AML y KYC: sistemas de identificación, monitorización de actividades sospechosas e informes.

Si la plataforma impulsa pagos y compraventa de criptomonedas, puede considerarse un Money Services Business (MSB), con requisitos adicionales: registro, informes y auditorías. Cada obligación exige fuertes inversiones en personal, tecnología y recursos.

A nivel estatal, todo se complica. La regulación estadounidense es dual: federal y estatal. Operar exchanges cripto o bancos móviles requiere obtener decenas de licencias de transmisor de dinero (MTL) estatales. Cada estado impone sus propias reglas, costes y plazos.

La apelación directa de MrBeast a los jóvenes minoristas sitúa su negocio bajo la lupa regulatoria. Los reguladores preguntarán: ¿tiene un creador cuya marca se basa en contenido extremo la “prudencia” para gestionar depósitos e inversiones?

No es solo cuestión de cumplimiento, sino de reputación. Los reguladores valoran no solo la capacidad técnica y financiera, sino la “cultura del riesgo” y la gobernanza. Analizan la historia de la empresa, la integridad de la dirección, la profesionalidad y la protección al consumidor a largo plazo.

Poco antes de registrar la marca, el vídeo de MrBeast “¿Arriesgarías tu vida por 500 000 dólares?” generó polémica. Un especialista escapó de un edificio en llamas simulado para ganar el premio. MrBeast defendió que la seguridad era “más estricta de lo que imaginas”, con equipos profesionales y riesgo controlado.

Los críticos argumentan que este tipo de contenido promueve el intercambio de seguridad por dinero. Aunque el riesgo sea bajo, el formato sugiere “jugarse la vida por dinero”. Los jóvenes pueden verse influidos negativamente.

Esta polémica puede perjudicar las solicitudes de licencias financieras. Los reguladores pueden ver en ello “cultura del riesgo”. ¿Diseñaría quien arriesga vidas por dinero productos financieros de alto riesgo que perjudiquen al consumidor?

La inquietud es legítima. El diseño de productos financieros exige máxima cautela; características especulativas pueden causar graves pérdidas. La fama no sustituye el cumplimiento y la ética.

El diseño de productos financieros exige experiencia y verdadero interés por el cliente, no solo poder de marca. Las agencias y asociaciones de consumidores examinan las propuestas de celebridades con lupa; cualquier comisión dudosa o estructura arriesgada se magnifica.

El reto de MrBeast es complejo. Debe demostrar cumplimiento y equidad, y reconstruir su reputación ética tras la controversia cripto. En la ventana regulatoria, debe equilibrar su carácter “Beast”, que atrae a los jóvenes, con la “prudencia” que exigen los reguladores.

Es un equilibrio delicado. Un paso en falso puede arruinar el proyecto; el éxito puede transformar el modelo, convirtiendo la confianza de 445 millones de fans en capital financiero.

Un experimento definitivo sobre confianza

La apuesta financiera de MrBeast es menos una aventura empresarial que un experimento definitivo sobre la naturaleza de la confianza en nuestra época.

Convergen tres fuerzas: la financiarización de la economía de influencers, la revuelta de Gen Z contra las finanzas tradicionales y la evolución regulatoria del cripto.

En 2025, estas fuerzas abren una ventana única y enormes riesgos.

Si triunfa, demostrará que la confianza puede construirse rápido mediante carisma y canales digitales, más allá del legado institucional. Los bancos tradicionales pueden descubrir que su reputación centenaria apenas significa nada para Gen Z.

Los bancos tendrán que repensar cómo conquistar a los jóvenes: construir confianza en un mundo digital y algorítmico. Quizás deban adoptar el lenguaje de los influencers, la lógica de las redes sociales y alianzas para llegar a los usuarios jóvenes.

Otros influencers verán una nueva vía de monetización. La economía de creadores evolucionará: los creadores de contenido podrán convertirse en proveedores de servicios financieros. Veremos “bancos influencer”, “fondos influencer” y “seguros influencer”. Se redefinirá la frontera entre influencia y confianza.

Si fracasa, se confirma una lección eterna: la influencia puede crear espectáculo, pero no confianza auténtica —especialmente en finanzas, donde la ética y el cumplimiento pueden neutralizar cualquier base de seguidores. La atención no basta para ganarse el activo más valioso del sector: la responsabilidad.

Recordará a los reguladores que la innovación financiera basada en influencers necesita reglas más estrictas. Al fusionarse servicios financieros, contenido y fandom, los marcos tradicionales pueden no funcionar. Los reguladores deben preguntarse si un influencer con cientos de millones de fans supone un riesgo sistémico y cómo proteger a los consumidores cuando la relación fan se convierte en financiera.

La marca MrBeast se cimenta en el espectáculo y lo extremo: enterramientos, búnkeres, retos, siempre rompiendo moldes y sorprendiendo.

Pero las finanzas exigen estabilidad y prudencia: previsibilidad, seguridad y permanencia.

¿Podrá mantener su carácter de entretenimiento y crear una marca financiera creíble? No es solo comercial, es una cuestión de identidad. Cuando alguien famoso por retos “locos” te pide confiarle tu dinero, ¿está ampliando su marca o diluyéndola?

La paradoja no tiene respuesta fácil. Quizá MrBeast cree una nueva marca financiera híbrida, combinando espectáculo y profesionalidad. O quizá descubra que ambos universos son incompatibles y deba elegir.

Pase lo que pase, la apuesta ha comenzado. Obliga a todos a repensar, en una era saturada de medios: ¿quién merece nuestra confianza, las instituciones de traje y jerga, o el influencer que nos alegra la pantalla?

Cuando se realice la primera operación en MrBeast Financial —compra o venta— ese usuario emitirá un voto, respondiendo a la pregunta de confianza de nuestra era. Millones de jóvenes utilizarán dinero real para decidir el resultado de este experimento.

Declaración:

- Este artículo es una reimpresión de [BlockBeats] y es propiedad intelectual del autor original [Sleepy]. Si tienes alguna objeción, contacta con el equipo de Gate Learn para una gestión rápida según los procedimientos pertinentes.

- Aviso legal: Las opiniones y puntos de vista expresados en este artículo pertenecen exclusivamente al autor y no constituyen asesoramiento financiero.

- Las demás versiones de este artículo han sido traducidas por el equipo de Gate Learn. Salvo referencia a Gate, queda prohibido copiar, distribuir o plagiar el artículo traducido.