Gate Research: Sự bùng nổ của BTCFi đã tạo động lực cho Starknet tăng trưởng mạnh, trong khi các blockchain L1 hiệu suất cao cùng xu hướng Tài chính On-Chain tiếp tục thu hút sự chú ý|Phân tích dữ liệu On-Chain Web3 tháng 11 năm 2025

Tổng quan Nhận định On-Chain

Tổng quan Hoạt động On-Chain và Dòng vốn

Để đánh giá sát thực mức độ sử dụng của các hệ sinh thái blockchain, phần này tập trung phân tích các chỉ số hoạt động on-chain then chốt như: khối lượng giao dịch hàng ngày, phí gas, số địa chỉ hoạt động và dòng vốn ròng qua cầu cross-chain. Các chỉ báo này phản ánh hành vi người dùng, mức độ tận dụng mạng lưới và sự lưu chuyển tài sản giữa các hệ sinh thái. So với việc chỉ theo dõi dòng vốn vào/ra, dữ liệu gốc on-chain đem lại cái nhìn nền tảng và toàn diện hơn, hỗ trợ đánh giá liệu các biến động dòng vốn có xuất phát từ nhu cầu thực và tăng trưởng người dùng hay không, từ đó nhận diện các mạng lưới có tiềm năng phát triển bền vững.

Phân tích Giao dịch: Solana Tiếp tục Thống lĩnh; Các Chuỗi Lớn Duy trì Hoạt động Ổn định

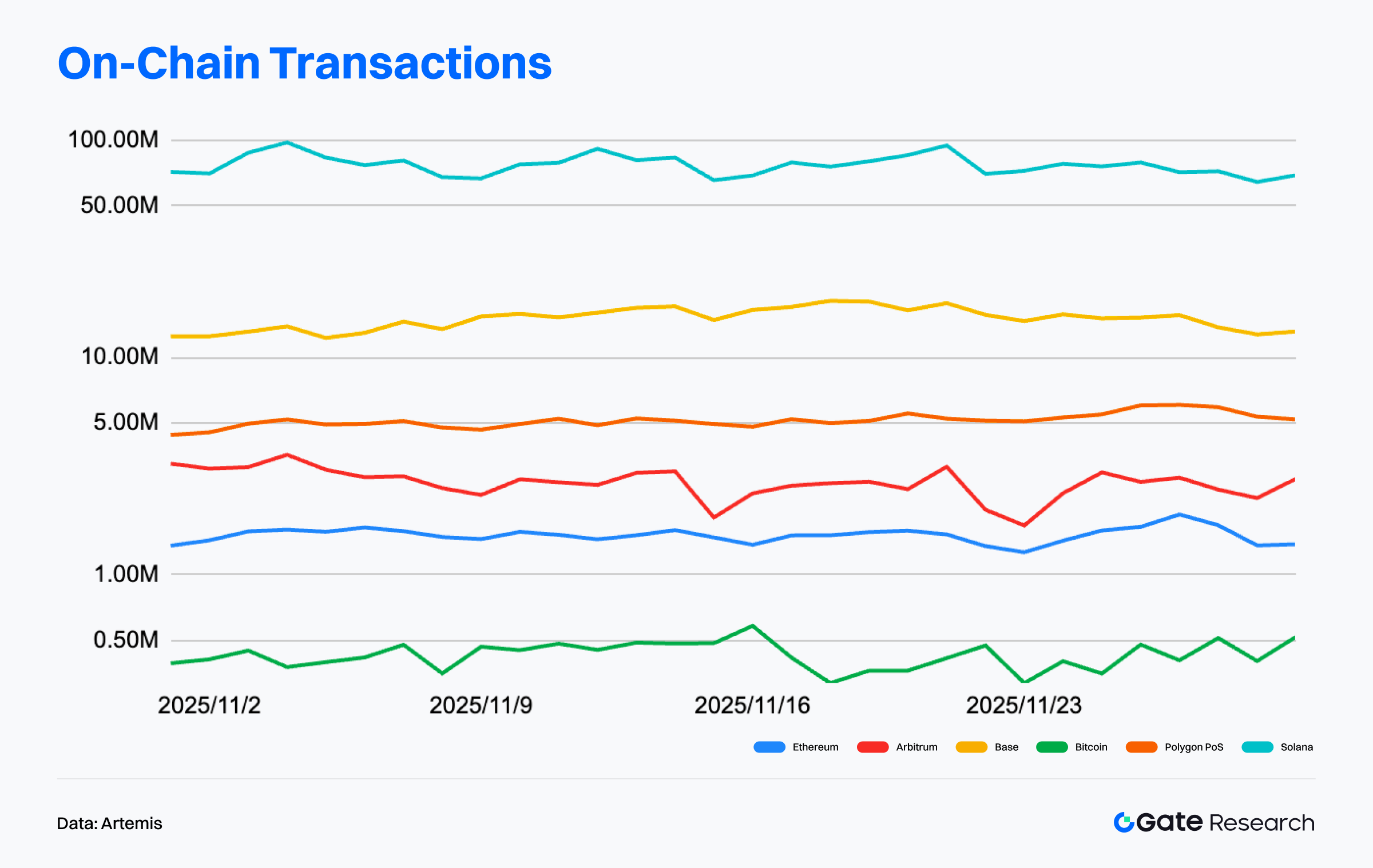

Dữ liệu từ Artemis cho thấy hoạt động on-chain trên các mạng lớn tháng 11 tăng nhẹ, hình thành cấu trúc khi các chuỗi hiệu suất cao dẫn dắt còn Layer 2 dần phục hồi. Solana giữ vững vị thế dẫn đầu suốt tháng, với giao dịch hàng ngày chủ yếu 70–100 triệu và nhiều lần tăng mạnh giữa, cuối tháng 11. Điều này thể hiện sự hậu thuẫn lớn từ các ứng dụng tương tác tần suất cao và mức sử dụng ổn định ngay cả khi thị trường biến động.【1】

Base tăng nhẹ, khối lượng giao dịch từ khoảng 10 triệu tháng 9 lên 12–14 triệu tháng 11. Hoạt động duy trì ổn định về cấu trúc, cho thấy nhu cầu tương tác đều nhờ hệ sinh thái ứng dụng xã hội và nhẹ. Ngược lại, Arbitrum đi ngang điển hình ba tháng gần đây, liên tục dao động 2,5–4,5 triệu giao dịch mà không hình thành xu hướng tăng rõ rệt. Xét trung hạn, Arbitrum không thể hiện “phục hồi liên tục” hay “bật tăng mạnh” như nhiều câu chuyện thị trường, mà phản ánh hoạt động ổn định nhưng không mở rộng.

Nhìn tổng thể ba tháng: Solana vẫn là tâm điểm hoạt động cao; Base giữ xu hướng tăng nhẹ nhờ mở rộng hệ sinh thái; Layer 2 phân tầng rõ nét, Base cải thiện về cấu trúc còn Arbitrum ở vùng “ổn định nhưng không mở rộng”. Nhà đầu tư nên tránh diễn giải quá mức biến động ngắn hạn của Arbitrum thành đảo chiều xu hướng.

Phân tích Địa chỉ Hoạt động: Solana Thống lĩnh; Arbitrum Duy trì Biến động Thấp

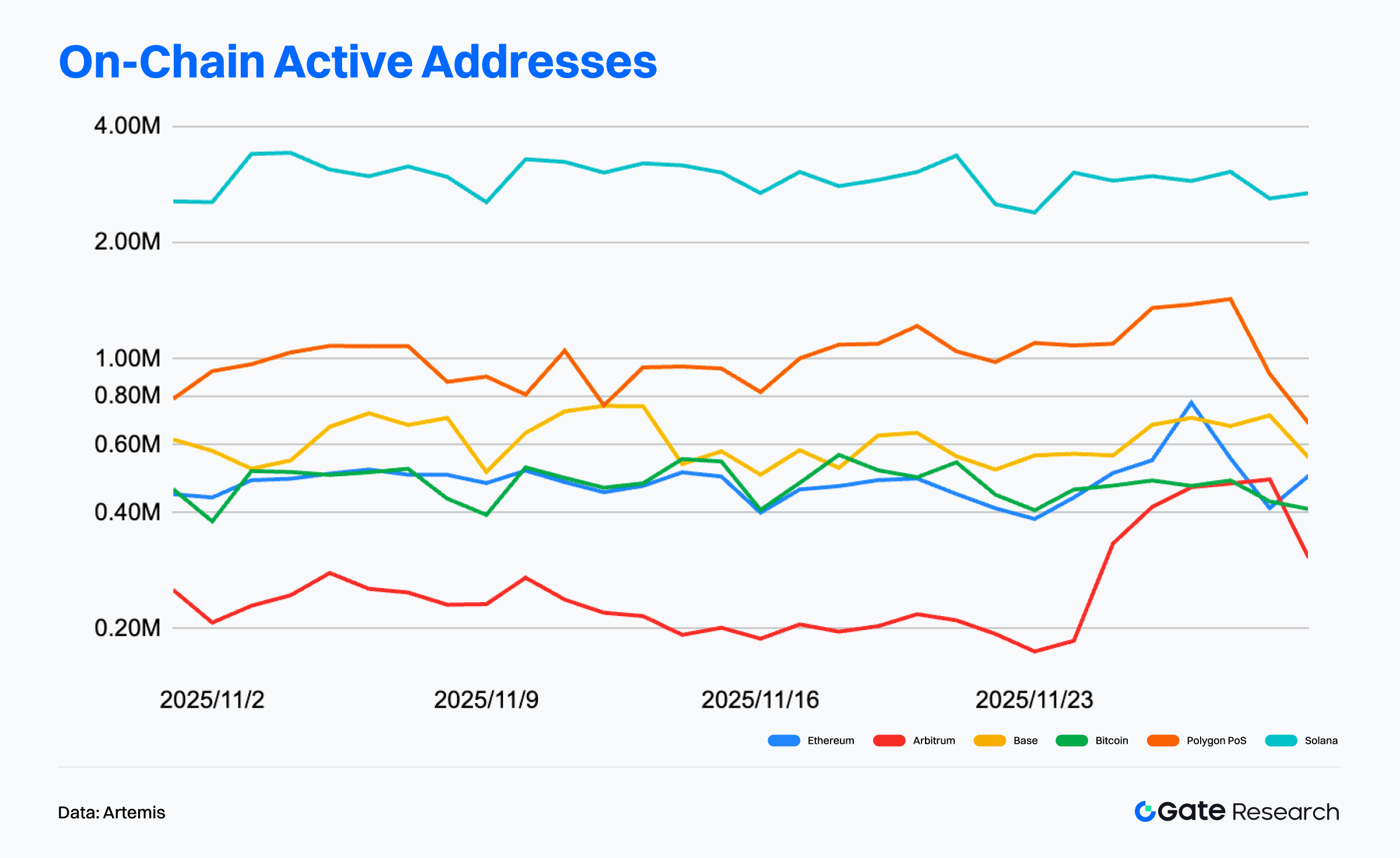

Dữ liệu Artemis cho thấy số địa chỉ hoạt động trên các chuỗi lớn tháng 11 nhìn chung ổn định, nhưng phân hóa cấu trúc rõ rệt. Solana dẫn đầu với 2,5–3,5 triệu địa chỉ hoạt động/ngày, duy trì mức cao bất chấp biến động chu kỳ, thể hiện sức hút hệ sinh thái mạnh và tần suất sử dụng cao.【2】

Polygon PoS giữ ổn định, chủ yếu 800.000–1.200.000, có lúc vượt 1.300.000 cuối tháng—là chuỗi hoạt động mạnh thứ hai sau Solana. Base tiếp theo, với 550.000–750.000 người dùng/ngày, nhờ hệ sinh thái ứng dụng xã hội và nhẹ. Arbitrum lại yếu rõ rệt: địa chỉ hoạt động giảm từ 250.000–300.000 đầu tháng xuống 180.000–200.000 giữa tháng, sau đó hồi nhẹ nhưng vẫn tích lũy thấp. Điều này cho thấy hoạt động người dùng dịch chuyển sang Base và Polygon.

Tóm lại, hoạt động on-chain tháng 11 phân tầng rõ nét: Solana dẫn đầu kịch bản tương tác tần suất cao; Polygon PoS duy trì và mở rộng ổn định lượng người dùng, vượt Base; Ethereum và Bitcoin tiếp tục là lớp thanh toán ổn định không mở rộng lớn; Arbitrum giảm rõ rệt, phản ánh Layer 2 hạ nhiệt. Chuỗi hiệu suất cao dẫn đầu về tương tác, các chuỗi trung cấp mở rộng đều, và một số Layer 2 bước vào pha điều chỉnh.

Phí/Doanh thu On-Chain: Ethereum và Solana Dẫn đầu; Base Tăng Biến động

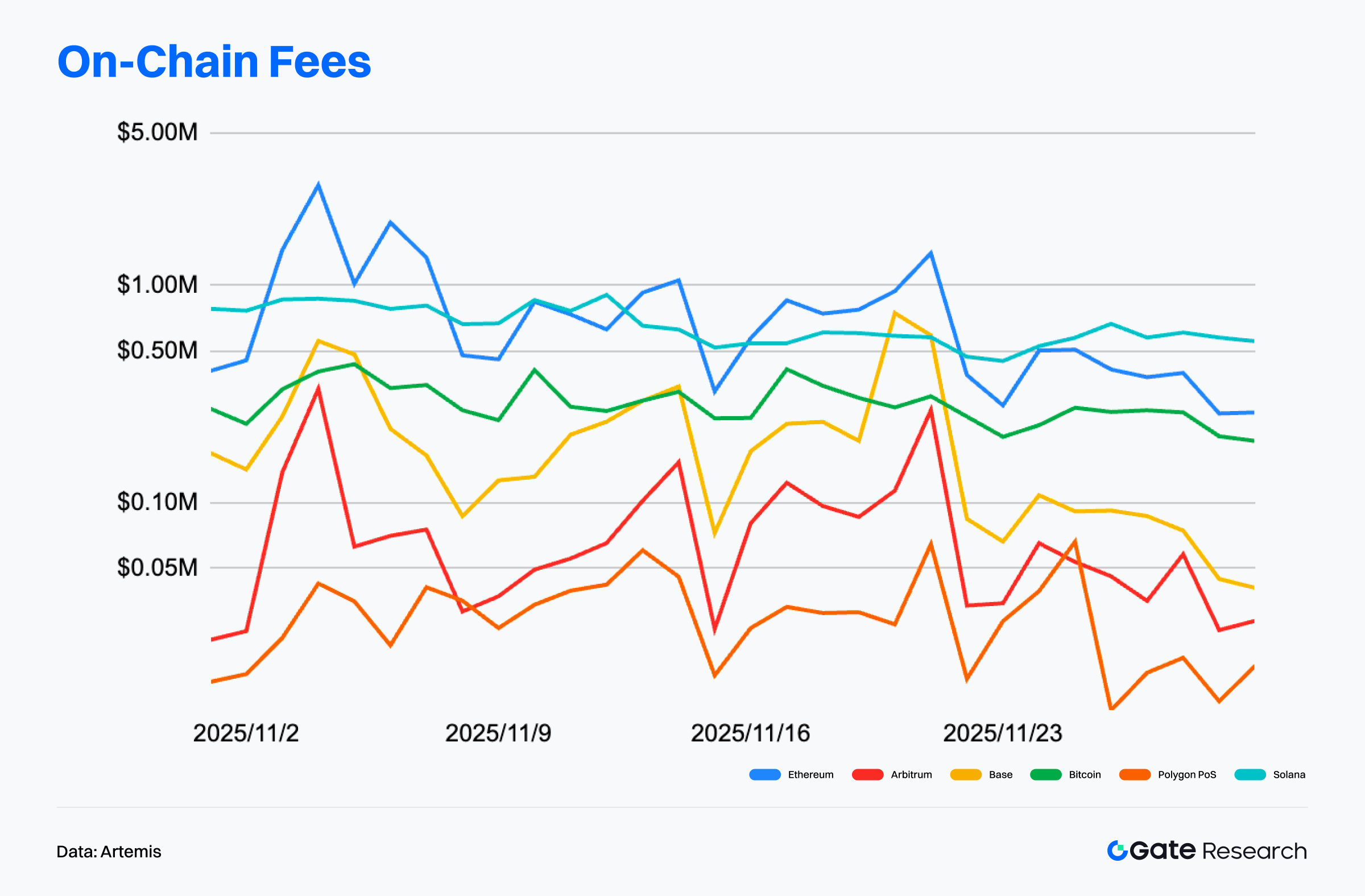

Dữ liệu Artemis cho thấy doanh thu phí tháng 11 trên các chuỗi lớn phân tầng rõ nét, các mạng giá trị cao giữ vị thế dẫn đầu, chuỗi trung cấp yếu đi. Phí Ethereum vượt xa các mạng khác, thường 500.000–1,5 triệu USD/ngày, có ba đợt tăng vọt. Thành phần phí chủ yếu từ thanh toán DeFi, chuyển khoản lớn và tương tác hợp đồng, củng cố vị thế trung tâm kinh tế của Ethereum.【3】

Solana vững vàng nhóm thứ hai, phí hàng ngày 800.000–1 triệu USD. Biến động thấp phản ánh đóng góp ổn định từ giao dịch tần suất cao, DEX và tương tác hệ sinh thái, ngay cả khi tâm lý thị trường thay đổi. So với hai mạng này, Base biến động mạnh hơn: phí hàng ngày nhiều lần tăng từ dưới 100.000 USD lên 400.000–600.000 USD, cuối tháng vượt 700.000 USD. Điều này cho thấy một số giao thức hoặc đợt hoạt động bùng nổ trên Base có thể thúc đẩy phí tăng mạnh trong ngắn hạn.

Tổng thể, cấu trúc phí tháng 11 phân tầng rõ rệt: Ethereum, Solana duy trì vị thế ổn định; Base biến động nhưng có những đợt hoạt động mạnh; Polygon, Arbitrum vẫn ở môi trường phí thấp. Tổng doanh thu phí chưa mở rộng bền vững, cho thấy trong thị trường biến động thấp, hoạt động kinh tế on-chain dựa nhiều vào sự kiện đột biến thay vì tăng trưởng nền tảng.

Dòng vốn phân hóa trên các chuỗi công khai: Arbitrum dẫn đầu; Starknet và BTCFi nổi lên

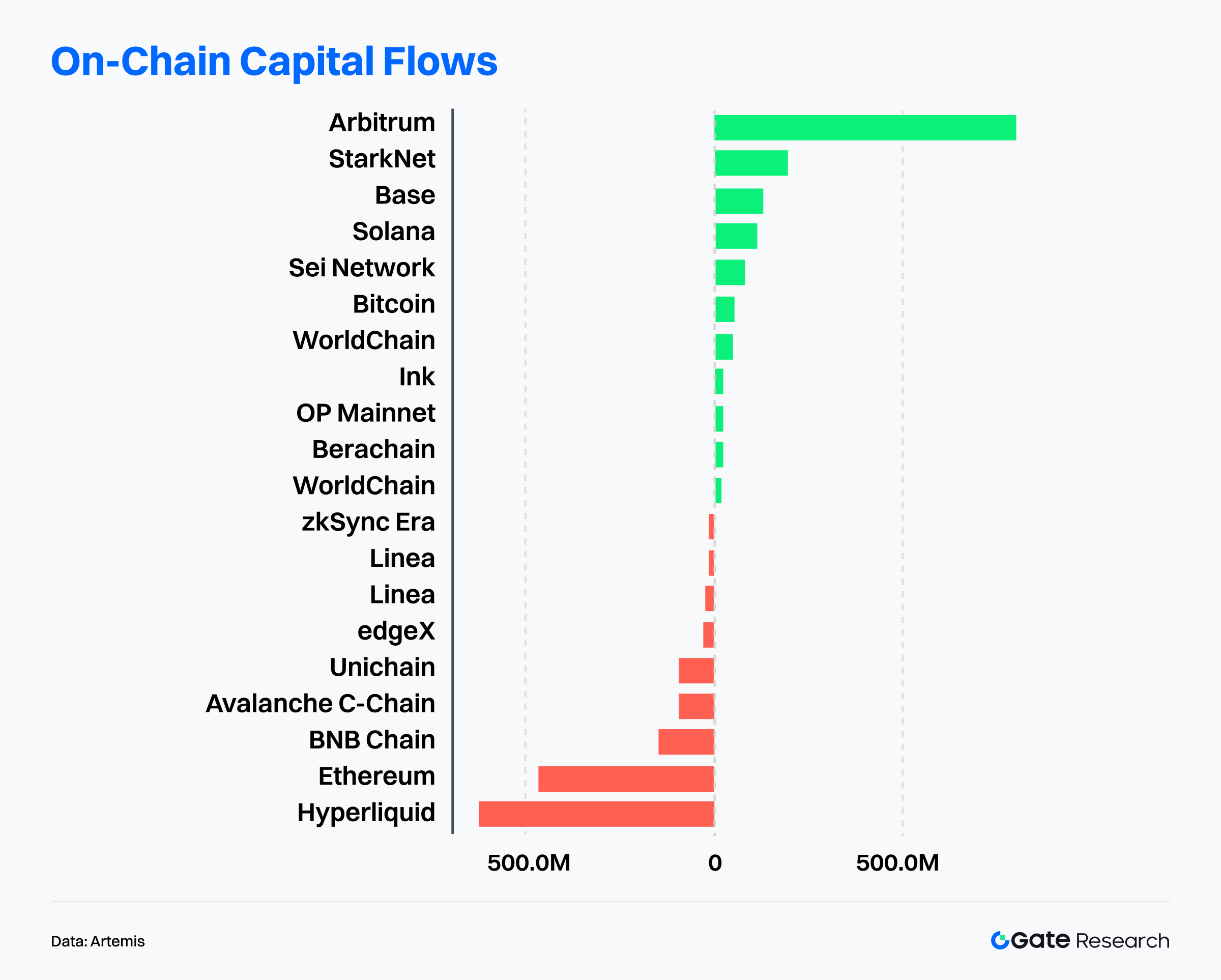

Dữ liệu Artemis cho thấy dòng vốn on-chain tháng qua phân hóa mạnh: Layer 2 tăng trưởng nhanh và chuỗi mới nổi tiếp tục hút vốn vào, trong khi một số hệ sinh thái từng định giá cao ghi nhận vốn rút mạnh. Arbitrum dẫn đầu tuyệt đối về dòng vốn ròng, nhờ lợi thế khuyến khích bền vững, tổ chức tham gia và mở rộng hạ tầng tài chính. Starknet, Base, Solana, SEI cũng ghi nhận dòng vốn vào tích cực, thể hiện thị trường ưu ái hệ sinh thái có tiềm năng mở rộng và câu chuyện hấp dẫn.【4】

Sức hút vốn của Arbitrum đến từ:

- Robinhood chọn làm lớp phát hành cốt lõi cho token hóa tài sản tuân thủ, tài sản token hóa on-chain gần 10 triệu USD, hình thành chu kỳ giao dịch thực.

- Hạ tầng chuẩn tổ chức như Deblock, BlockControl, Hermes được triển khai mạnh, nâng cấp Arbitrum thành trung tâm thanh khoản và thanh toán cross-chain.

- Nguồn cung USDC, USDT tăng, dự trữ ETH trên cầu cross-chain đạt đỉnh mới, năng lực chứa vốn tiếp tục củng cố.

Starknet cũng mạnh dưới làn sóng BTCFi:

- Staking BTC mở rộng nhanh với nhiều kênh tài sản BTC, đưa Starknet thành “lớp sinh lời Bitcoin”.

- Hơn 1 tỷ STRK đã stake, tăng bảo mật mạng và ổn định mô hình kinh tế.

- DeFi và ứng dụng tiêu dùng cùng tăng trưởng, các kịch bản dựa trên account abstraction giúp người dùng vượt 1 triệu.

Ngược lại, Hyperliquid, Ethereum mainnet, BNB Chain, Avalanche ghi nhận vốn rút mạnh, cho thấy dòng vốn chuyển khỏi các mạng định giá cao sang hệ sinh thái có tiềm năng tăng trưởng và câu chuyện mạnh hơn. Thị trường đã vào giai đoạn “xoay vòng cấu trúc + định giá lại rủi ro”, dòng vốn tập trung vào mạng có câu chuyện rõ, tăng trưởng người dùng ổn định và khả năng mở rộng quy mô.

Phân tích Chỉ số Chính Bitcoin

Tháng 11, thị trường crypto giảm tốc mạnh khi đòn bẩy quá mức bị xả, kết thúc tháng giảm 17,5%—lớn nhất năm—tài sản rủi ro chịu áp lực diện rộng. Trong bối cảnh dữ liệu vĩ mô yếu và tín hiệu ôn hòa từ FED tăng dần, xác suất giảm lãi suất tháng 12 đã vượt 80%. Dù BTC, ETH lần lượt phục hồi về 90.000 USD và 3.000 USD tuần trước, khối lượng giao dịch lại giảm mạnh, cho thấy sức mạnh phục hồi hạn chế. Tâm lý tổ chức thận trọng, dòng vốn ETF Bitcoin giao ngay yếu, nhu cầu cấu trúc vẫn thấp.

Trong bối cảnh này, dữ liệu on-chain cung cấp tín hiệu cấu trúc: BTC vẫn trên một số mức giá vốn thực tế quan trọng, chỉ báo rủi ro tổng thể ở vùng trung lập–tích cực, cho thấy xu hướng chính chưa gãy. Tuy nhiên, vùng cung dày đặc phía trên giá hiện tại tiếp tục tạo áp lực ngắn hạn. Đồng thời, chỉ số lỗ thực tế tăng mạnh, phản ánh pha “thanh lọc cảm xúc” và áp lực cung treo, vốn ngắn hạn vẫn mua thận trọng. Về dài hạn, lợi nhuận nhà đầu tư dài hạn giảm cùng xu hướng phân phối ròng, gợi ý nhóm đầu tư sớm đã bắt đầu chốt lời, thị trường chuyển từ mở rộng theo đà sang xoay vòng xu hướng và hạ nhiệt chu kỳ.

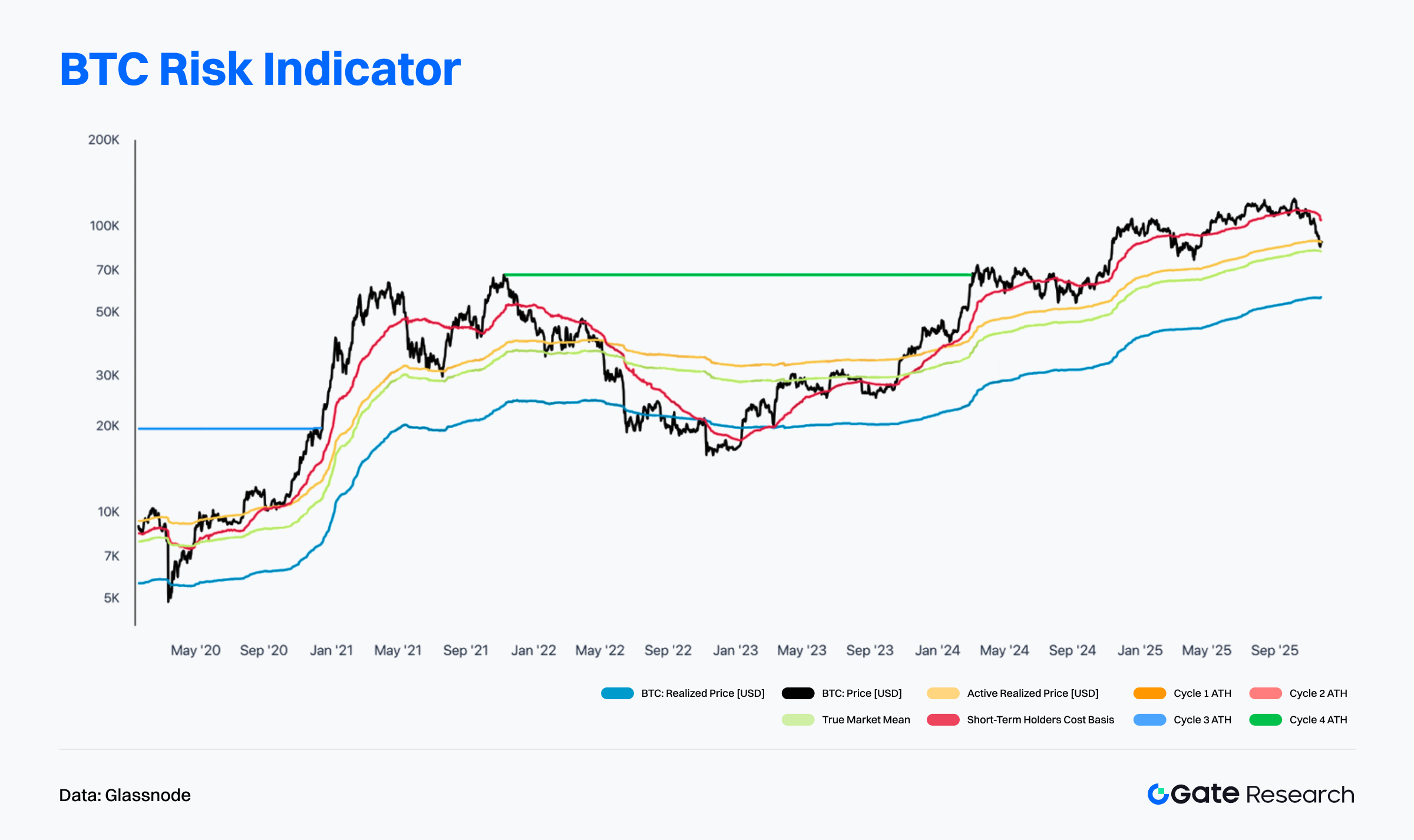

BTC thủng giá vốn nhà đầu tư ngắn hạn và nhà đầu tư hoạt động, chỉ báo rủi ro chuyển sang trung lập–yếu

Glassnode cho biết BTC vừa rơi xuống dưới cả Giá vốn thực tế nhà đầu tư ngắn hạn (STH Realized Price) và Trung bình nhà đầu tư hoạt động, khiến nhóm này lại rơi vào trạng thái lỗ chưa thực hiện, tâm lý thị trường chuyển từ trung lập–mạnh sang trung lập–yếu. Vùng hỗ trợ ngắn hạn do các đường giá vốn vàng, đỏ tạo thành đã bị phá vỡ, cho thấy động lực mua ngắn hạn suy yếu, thị trường chuyển sang trạng thái chịu áp lực.【6】

Dù BTC vẫn trên Giá vốn thực tế và Trung bình thị trường thực, khoảng cách giữa các ngưỡng này thu hẹp, động lực chuyển từ mở rộng sang hấp thụ/xoay vòng. Nếu giá tiếp tục dưới Trung bình nhà đầu tư hoạt động, khẩu vị rủi ro ngắn hạn có thể tiếp tục thu hẹp, kéo thị trường về gần Trung bình thị trường thực hoặc Giá vốn thực tế.

Các mức giá vốn đỉnh lịch sử nhiều chu kỳ vẫn trên giá giao ngay, cho thấy cấu trúc dài hạn còn nguyên vẹn, BTC vẫn trong khung tăng giá vĩ mô. Tuy nhiên, khi các đường giá vốn ngắn hạn đã bị xuyên thủng, thị trường có khả năng chuyển sang pha tích lũy, phân phối vùng cao. Phục hồi ổn định trên STH Realized Price sẽ lấy lại sức mạnh ngắn hạn; nếu không, áp lực điều chỉnh sẽ tăng. Tổng thể, các chỉ báo rủi ro tổng hợp cho thấy BTC đã chuyển từ trung lập–mạnh sang trung lập–yếu—chịu áp lực ngắn hạn nhưng vẫn giữ xu hướng trung hạn chưa gãy.

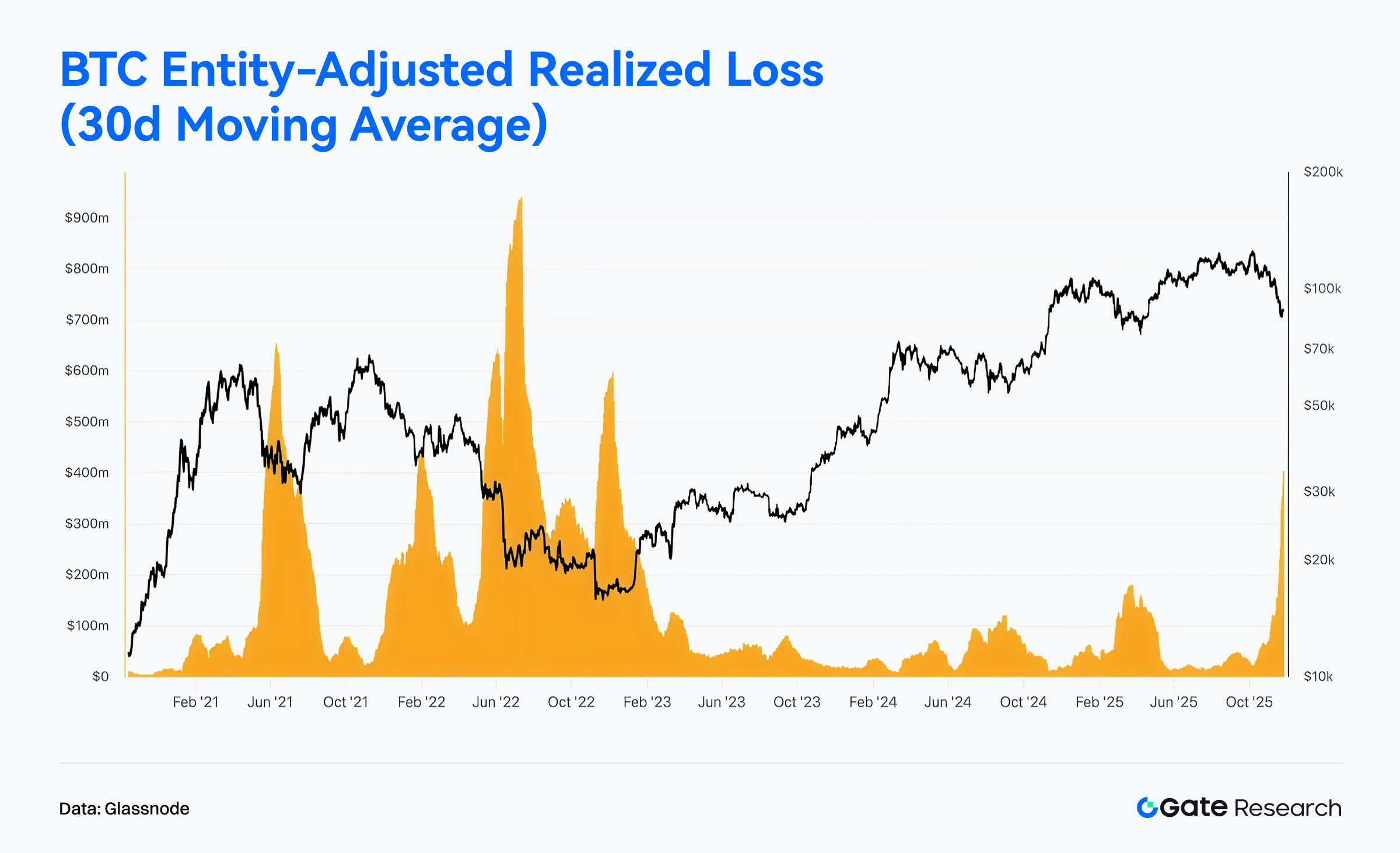

Lỗ thực tế BTC tăng mạnh, đánh dấu pha “thiết lập lại cảm xúc” và áp lực cung treo

Glassnode cho thấy Lỗ thực tế điều chỉnh theo thực thể (trung bình 30 ngày) tăng vọt tháng 11, hình thành xu hướng leo dốc khi giá giảm. Điều này phản ánh lỗ thực tế tập trung, dai dẳng trong biến động vừa qua. Lịch sử ghi nhận các đợt tăng mạnh như vậy thường trùng các pha xả đòn bẩy bắt buộc, nhà đầu tư ngắn hạn đầu hàng, hoặc bán tháo cảm xúc sau biến động mạnh. Dù mức lỗ hiện chưa cực đoan như 2021, 2022, nhưng vẫn cao so với mặt bằng 2023–2024, cho thấy thị trường đang điều chỉnh ngắn hạn khi các vị thế đầu cơ bị xả.【7】

Dù lỗ thực tế tăng cho thấy áp lực ngắn hạn, xét chu kỳ, hiện thực hóa lỗ ở vùng giá cao thường là pha hấp thụ rủi ro cần thiết trong xu hướng tăng rộng hơn. Lịch sử cho thấy nếu lỗ thực tế giảm nhanh 1–3 tuần tiếp theo, thường báo hiệu thị trường đã xoay vòng ngắn hạn xong, giá có thể tái thiết lập xu hướng. Ngược lại, nếu lỗ tiếp tục cao kèm khối lượng tăng, áp lực bán sẽ mạnh, BTC có thể về vùng hỗ trợ sâu hơn. Tổng thể, lỗ thực tế tăng tháng 11 phản ánh biến động ngắn hạn tăng mà không phá vỡ cấu trúc tăng trung hạn; giống một pha điều chỉnh lành mạnh trong xu hướng tăng dài hạn.

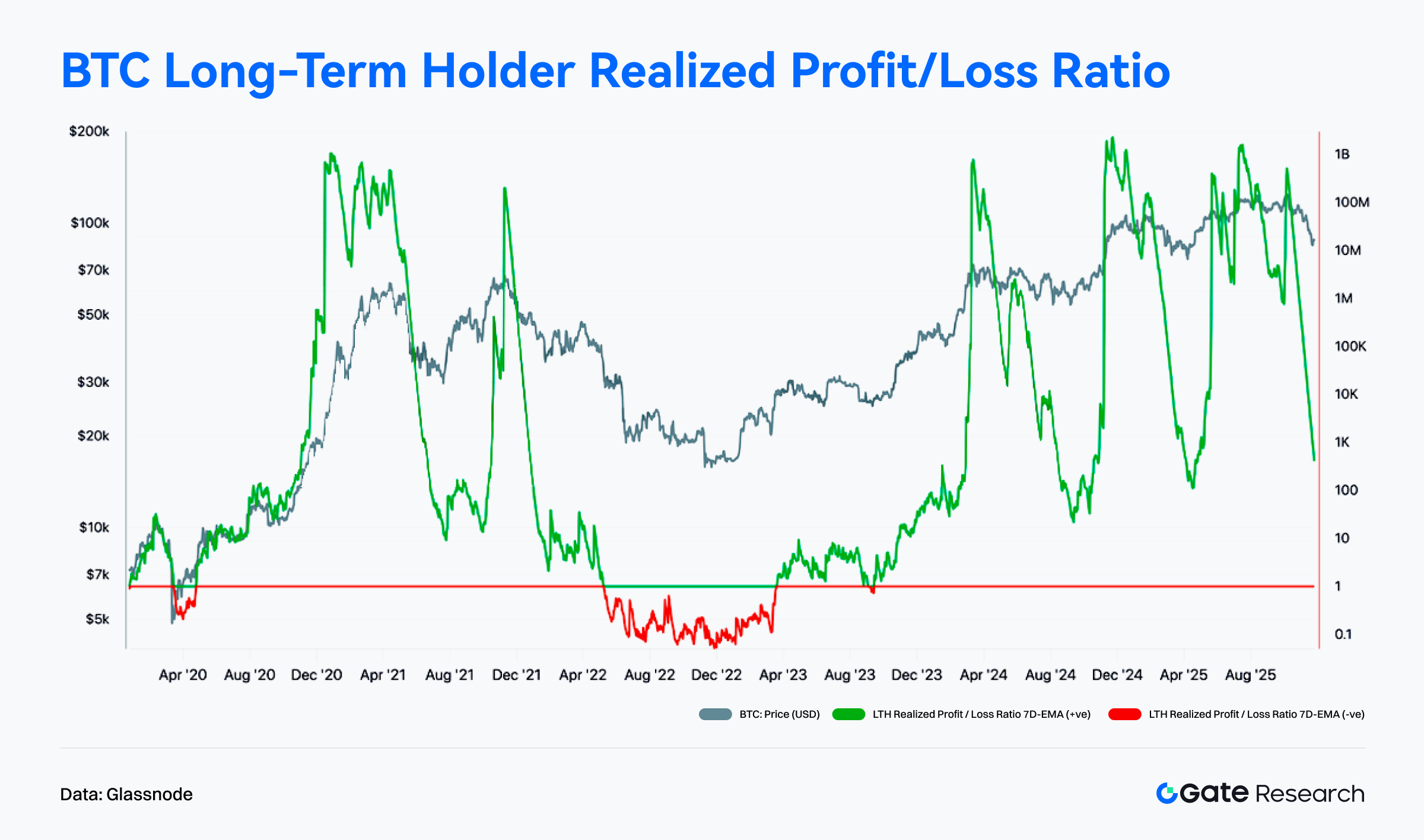

Lợi nhuận nhà đầu tư dài hạn BTC giảm, báo hiệu xoay vòng xu hướng và hạ nhiệt chu kỳ

Glassnode cho thấy tỷ lệ Lợi nhuận/Lỗ thực tế nhà đầu tư dài hạn (LTH RPLR) giảm mạnh tháng 11, chỉ số này lao dốc từ mức cao. Điều này cho thấy biên lợi nhuận nhà đầu tư dài hạn bị thu hẹp, một số nhà đầu tư chốt lời khi giá yếu đi. Lịch sử ghi nhận các đợt giảm mạnh chỉ số này thường xuất hiện gần đỉnh chu kỳ hoặc pha tâm lý hạ nhiệt, phản ánh lợi nhuận nhóm tham gia sớm bị bào mòn bởi biến động. Khi BTC vẫn trong vùng tích lũy cao, lợi nhuận LTH giảm cho thấy động lực mạnh của xu hướng đã yếu, báo hiệu chuyển sang pha “xoay vòng xu hướng + nén lợi nhuận”.【8】

Dù giảm mạnh, chỉ số chưa rơi vào vùng lỗ thường thấy ở thị trường gấu (vùng đỏ), cho thấy nhà đầu tư dài hạn chưa bán tháo quy mô lớn. Chỉ số vẫn trên ngưỡng quan trọng, cấu trúc lợi nhuận dài hạn còn khỏe dù biên lợi nhuận giảm dần. Nếu tỷ lệ này ổn định và tăng trở lại, sẽ cho thấy xoay vòng lành mạnh hoàn thành, tạo nền cho nhịp tăng tiếp theo. Ngược lại, nếu tiếp tục giảm vào vùng lỗ, rủi ro điều chỉnh sâu chu kỳ sẽ xuất hiện. Tổng thể, động thái LTH tháng 11 phản ánh xu hướng hạ nhiệt, xoay vòng trật tự chứ chưa đảo chiều toàn diện.

Hoạt động Dự án & Token Nổi bật

Dữ liệu on-chain cho thấy dòng vốn, người dùng ngày càng tập trung vào hệ sinh thái có nền tảng tương tác vững chắc, chiều sâu ứng dụng lớn. Dự án có câu chuyện mạnh, đổi mới công nghệ đang trở thành tâm điểm mới của nhà đầu tư. Phần này điểm lại các dự án, token nổi bật gần đây, phân tích logic tăng trưởng và tiềm năng tác động thị trường.

Tổng quan Dự án Nổi bật

Monad

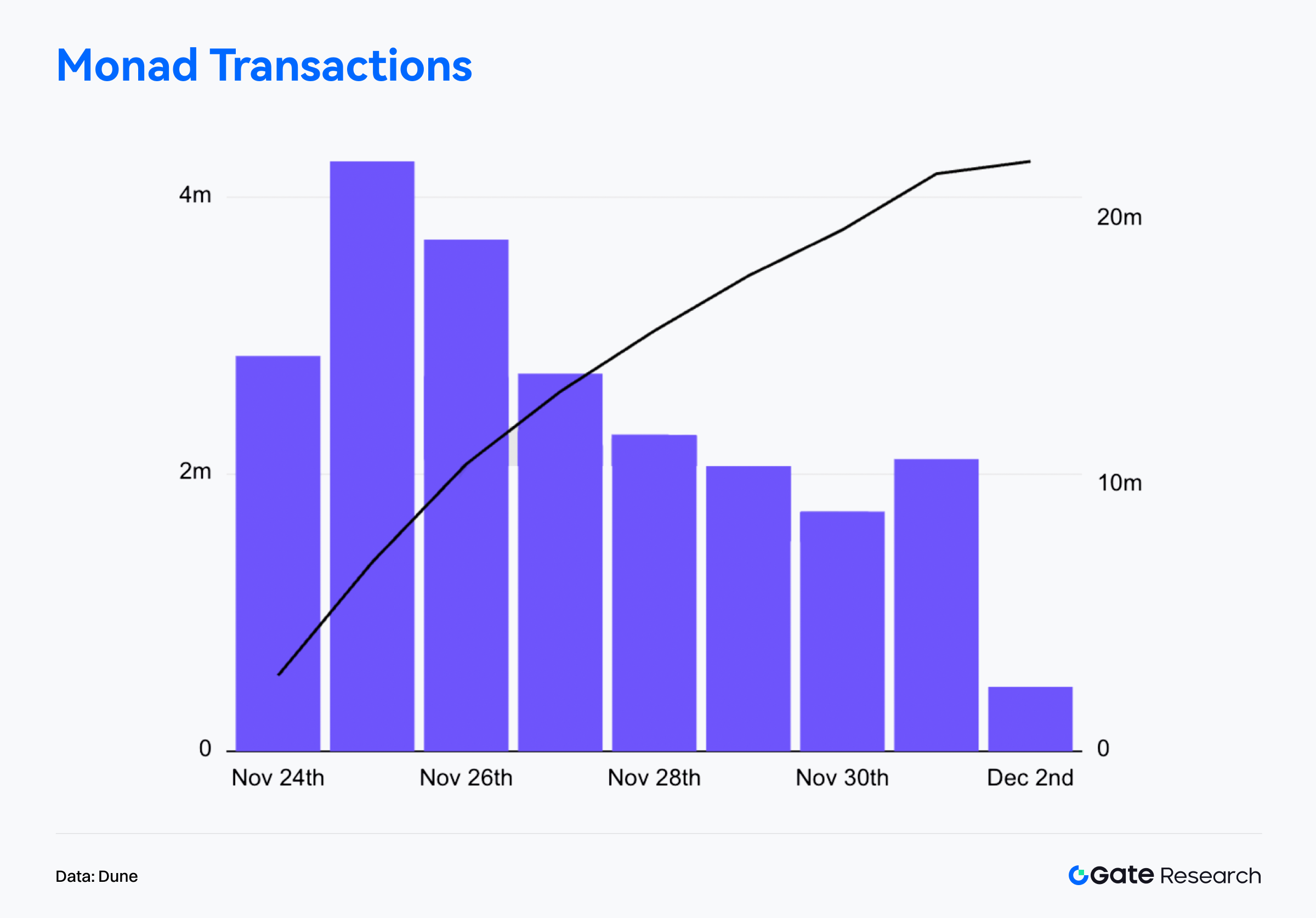

Monad là một trong các dự án Layer 1 hiệu suất cao được chú ý nhất, với lộ trình kỹ thuật cốt lõi là “EVM đơn luồng, hiệu quả cao”. Dự án hướng đến nâng mạnh hiệu suất thực thi, thông lượng, đồng thời duy trì tương thích Ethereum. Ngày 24 tháng 11, Monad ra mắt mainnet, phát hành token MON, triển khai airdrop lớn cho 225.000 người dùng on-chain hoạt động. Đối tượng nhận gồm người dùng lending Aave, Euler, Morpho; DEX Hyperliquid, Uniswap; nền tảng xã hội, meme như Pump.fun, Virtuals—phân phối rộng khắp các phân khúc, hệ sinh thái. Ngày ra mắt, Monad ghi nhận hơn 140.000 địa chỉ hoạt động mới, 2,66 triệu giao dịch, TPS trung bình 24h đạt 32,75—cho thấy hoạt động cao, thông lượng ổn định với một L1 mới.【9】

Về giá, MON ban đầu đi theo mô hình “bán sau tin tốt” kinh điển. Dưới tác động chốt lời airdrop tập trung, mở khóa ICO, dòng tiền đầu cơ tần suất cao, token tăng vọt lên 0,048 USD khi ra mắt rồi nhanh chóng điều chỉnh về 0,022 USD—tạm thời thủng giá khởi điểm. Sau khi tích hợp OpenSea, oracle Pyth, nhiều ví—hơn 300 ứng dụng hệ sinh thái vận hành—TPS đo on-chain vượt 5.000, khối lượng giao dịch on-chain ngày đầu đạt 400 triệu USD chỉ trong nửa ngày, đánh dấu một trong các đợt ra mắt chuỗi mới biến động nhất gần đây.

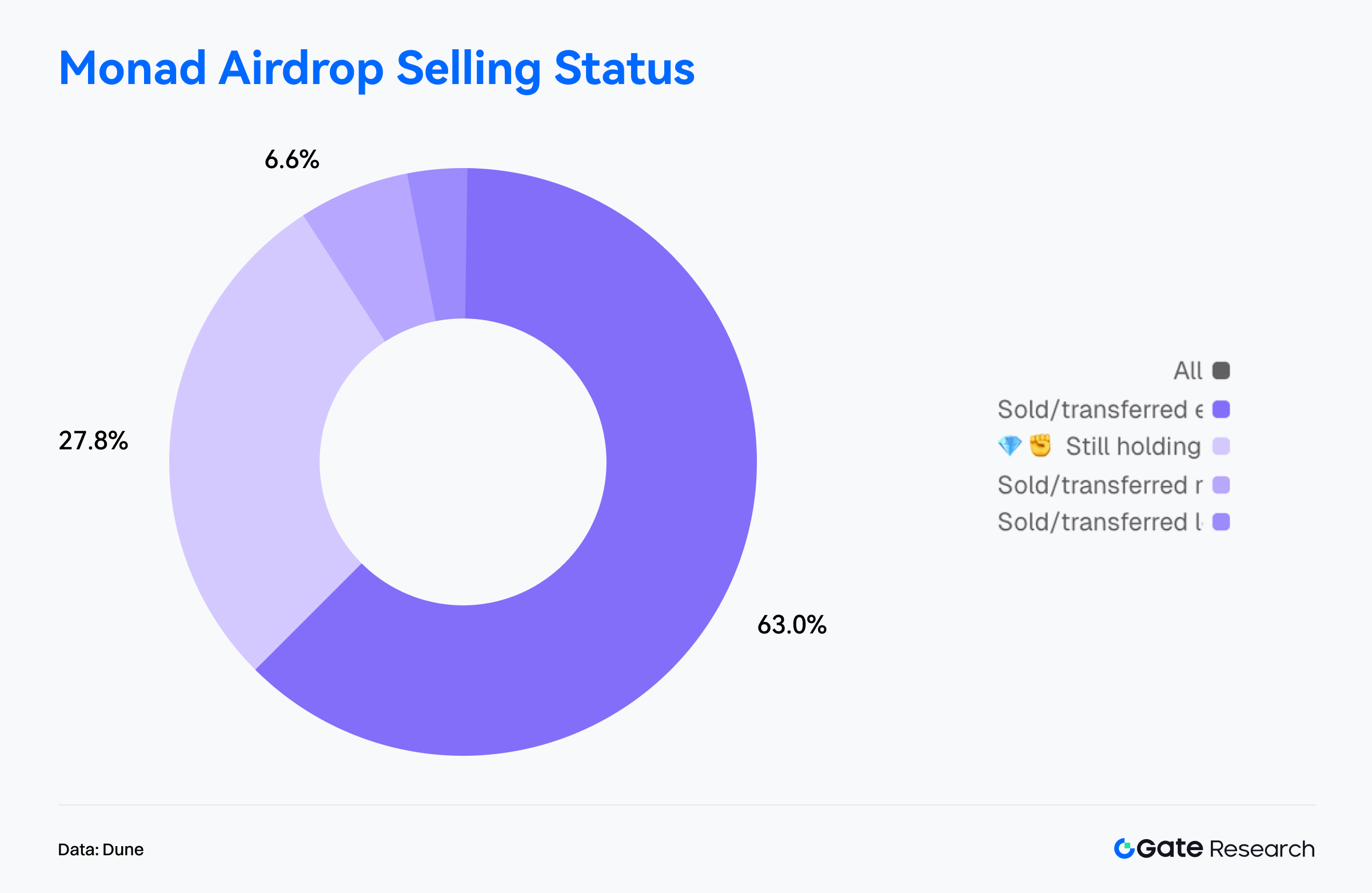

Hành vi ví on-chain cho thấy áp lực bán từ airdrop áp đảo giai đoạn đầu. Trong số 76.021 địa chỉ nhận airdrop, 63% bán hết/chuyển hết token, thành nguồn áp lực bán chính; 27,8% giữ toàn bộ, thể hiện niềm tin dài hạn; 6,6% bán hơn nửa; số ít giữ lại một phần. Nhìn chung, holder dài hạn thực sự chiếm chưa tới 1/3 tổng số nhận—lực bán tập trung này là chất xúc tác chính gây biến động mạnh cho MON thời gian đầu.【10】

Về khuyến khích, nhiều dự án đã triển khai staking, yield cho MON để tăng thanh khoản, thu hút người dùng. FastLane Labs ra mắt staking shMON với hơn 122 triệu MON cam kết; Magma triển khai staking lỏng gMON, lợi suất khoảng 15%/năm. Song song, hệ sinh thái game, ứng dụng tung ưu đãi, như Lumiterra với quỹ thưởng 1 triệu MON, Kuru DEX hoàn trả 25% phí nền tảng—thúc đẩy hoạt động người dùng tăng trưởng.

Tổng thể, diễn biến thị trường Monad phù hợp quỹ đạo L1 mới: đổi mới công nghệ, kỳ vọng cao thúc đẩy hưng phấn ban đầu; airdrop, giải phóng thanh khoản sớm tạo áp lực giá ngắn hạn; hoạt động on-chain bền vững, khuyến khích, nhu cầu staking hỗ trợ phát triển trung hạn. Xu hướng TVL, dịch chuyển developer, mở rộng hệ sinh thái sẽ quyết định giá MON trung hạn và vị thế dài hạn của Monad—báo hiệu khởi đầu giai đoạn cạnh tranh mới L1 hiệu suất cao.

Tổng quan Token Nổi bật

$TEL

Telcoin, thành lập 2017, là dự án fintech đa quốc gia tích hợp blockchain, viễn thông, ngân hàng số nhằm cung cấp dịch vụ chuyển tiền xuyên biên giới, tài sản số tức thì, chi phí thấp, bao trùm cho người dùng di động toàn cầu. Dự án vận hành dưới Telcoin Association (phi lợi nhuận Thụy Sĩ), mạng Telcoin Network tương thích EVM, bảo mật bởi các nhà mạng toàn cầu qua PoS. Hệ sinh thái có ví Telcoin hỗ trợ multisig, ngân hàng số Telcoin Bank sắp ra mắt, hướng đến hạ tầng toàn cầu cho “truy cập tài chính on-chain gốc di động”.

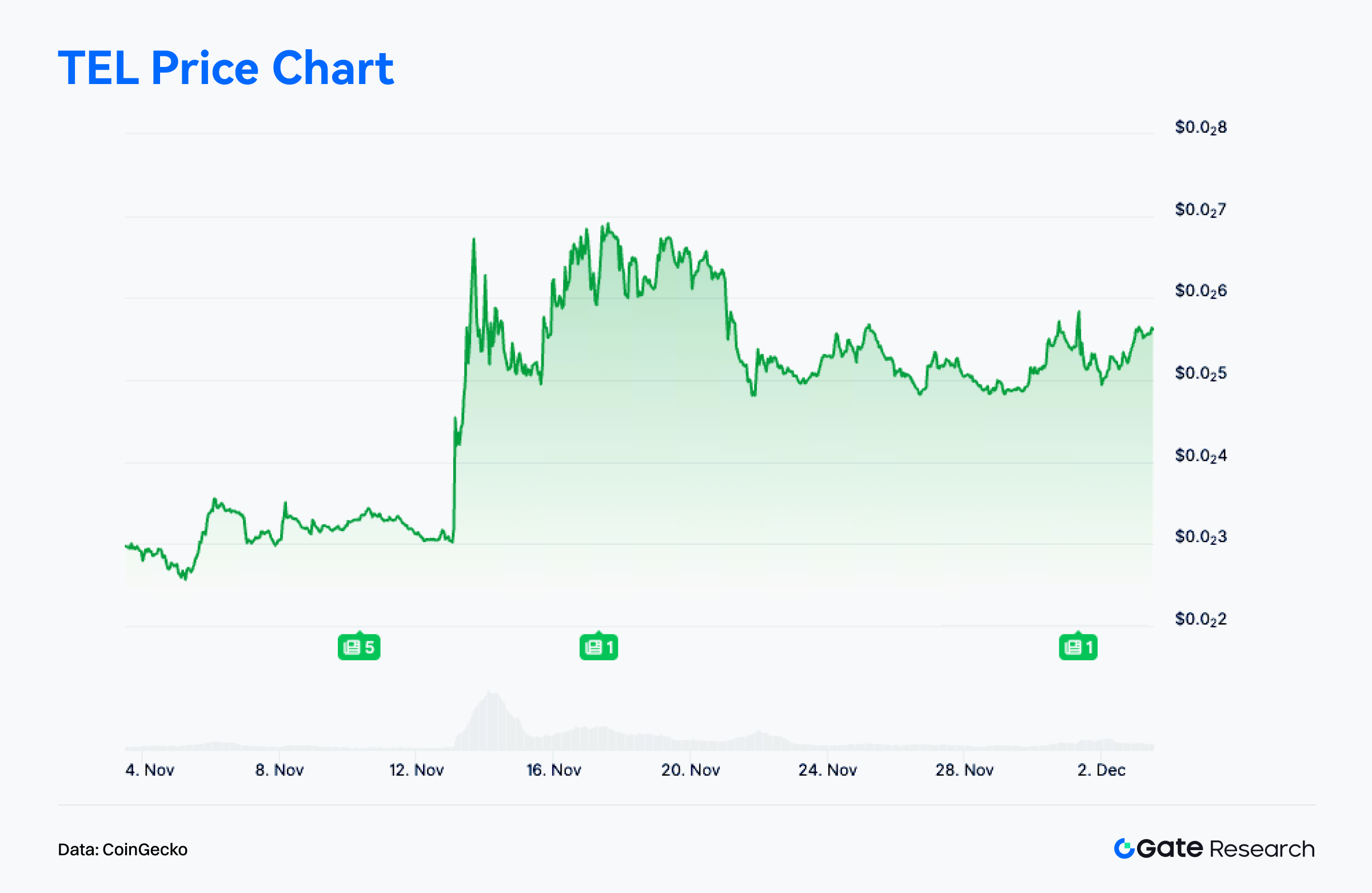

Theo CoinGecko, $TEL tăng 88,9% trong 30 ngày qua. Đà tăng này gắn liền với các câu chuyện tài chính tuân thủ, đồng đô la on-chain, giám sát stablecoin, thúc đẩy vốn rời khỏi phân khúc đầu cơ sang dự án nền tảng vững chắc.【11】

Về phát triển sản phẩm, Telcoin thông báo ngân hàng số, stablecoin tuân thủ eUSD đã chính thức triển khai. eUSD sẽ phát hành, mint trực tiếp on-chain bởi ngân hàng được cấp phép—Telcoin nằm trong nhóm stablecoin on-chain đầu tiên do ngân hàng phát hành. Cột mốc này giúp Telcoin sở hữu bộ sản phẩm tài chính tích hợp: ngân hàng số + phát hành stablecoin + truy cập DeFi mở, chuyển đổi mô hình kinh doanh, vị thế chiến lược dài hạn, thúc đẩy đánh giá lại giá trị thị trường.

Về cộng đồng, truyền thông, sau các thông báo, thảo luận trên X, Telegram, Reddit tăng vọt. Truyền thông crypto thường nhắc Telcoin là “case study tích hợp ngân hàng–blockchain”, đặt dự án vào các câu chuyện lớn: “cuộc đua stablecoin thế hệ mới”, “tài chính truyền thống lên on-chain”, “ngân hàng crypto gốc di động”. Tâm lý cộng đồng chuyển tích cực, hình thành chuỗi tăng cường câu chuyện → thu hút chú ý → tăng thanh khoản, tiếp tục củng cố dòng vốn vào, đà giá ngắn hạn.

Tổng thể, đợt tăng giá $TEL gần đây phản ánh cấu trúc “đột phá nền tảng + củng cố câu chuyện pháp lý + tăng cường tâm lý”. Việc phát triển ngân hàng số, stablecoin eUSD giúp Telcoin nâng cấp từ dự án chuyển tiền xuyên biên giới thành hạ tầng tài chính toàn diện, kết hợp phát hành stablecoin chuẩn ngân hàng với truy cập tài chính on-chain. Nếu triển khai thuận lợi, câu chuyện tài chính tuân thủ giữ động lực, $TEL có thể tiếp tục xu hướng tăng trung hạn sau nhịp tăng này.

Kết luận

Tháng 11 năm 2025, Solana duy trì vị thế dẫn đầu hệ sinh thái về hoạt động, khối lượng giao dịch, thể hiện sức bền, mức độ gắn kết người dùng cao dù thị trường biến động. Ethereum tiếp tục là lớp thanh toán giá trị cốt lõi, dẫn đầu tuyệt đối về doanh thu phí, duy trì hoạt động kinh tế giá trị cao. Base, Polygon PoS mở rộng ổn định ở phân khúc trung cấp, tăng trưởng đều trong ứng dụng xã hội, tiêu dùng. Ngược lại, giao dịch, địa chỉ hoạt động của Arbitrum vẫn vùng thấp, nhưng dòng vốn cho thấy vị thế mạnh về token hóa tài sản, hoàn thiện hạ tầng, tích hợp tổ chức—trở thành đối tượng hưởng lợi chính của thị trường hiện tại. Các chuỗi mới nổi như Starknet tăng tốc nhờ BTCFi, tăng trưởng người dùng, dòng vốn nhanh.

Tổng thể, hệ sinh thái on-chain chuyển từ chu kỳ thanh khoản sang tăng trưởng dựa vào sử dụng, ứng dụng, câu chuyện. Chuỗi hiệu suất cao tiếp tục thống trị dòng tương tác, chuỗi định hướng giá trị củng cố vai trò nền tảng, hệ sinh thái trung cấp/mới nổi có động lực ứng dụng, mở rộng câu chuyện trở thành tâm điểm xoay vòng vốn—thúc đẩy tăng trưởng đa dạng, phân tầng.

Với Bitcoin, việc thủng giá vốn nhà đầu tư ngắn hạn, trung bình nhà đầu tư hoạt động cho thấy pha phân phối lại rõ ở vùng giá cao, cấu trúc ngắn hạn chuyển từ mạnh sang chịu áp lực. Giá vốn thực tế, trung bình thị trường thực phía dưới giá hiện tại vẫn hỗ trợ trung–dài hạn, nghĩa là khung tăng giá rộng lớn chưa gãy. Tuy nhiên, thủng các đường giá vốn khiến một phần thị trường lỗ chưa thực hiện, tăng xoay vòng khi lỗ thực tế tăng, thị trường vào giai đoạn “định giá lại, cân bằng lại”. Xu hướng tiếp theo phụ thuộc BTC có hấp thụ được nguồn cung treo, tái tạo nhu cầu mới khi tâm lý ổn định hay không.

Ở cấp dự án, Monad thể hiện hoạt động sôi động, mở rộng hệ sinh thái nhanh dù chịu áp lực bán airdrop, Telcoin ghi nhận đánh giá lại giá trị nhờ tiến triển ngân hàng số, stablecoin tuân thủ. Các xu hướng này phản ánh thị trường chuyển từ xoay vòng đầu cơ sang tăng trưởng bền vững dựa trên sử dụng thực, nền tảng hệ sinh thái vững chắc.

Tham khảo:

- Artemis, https://app.artemisanalytics.com/chains

- Artemis, https://app.artemisanalytics.com/chains

- Artemis, https://app.artemisanalytics.com/chains

- Artemis, https://app.artemisanalytics.com/flows

- DefiLlama, https://defillama.com/chain/arbitrum

- Glassnode, https://studio.glassnode.com/charts/da73676e-78a6-4880-5ca2-a227ee301230?s=1579395107&zoom=

- Glassnode, https://studio.glassnode.com/charts/indicators.RealizedLossAccountBased?a=BTC&chartStyle=column&mAvg=30&s=1602806400&u=1764115200&zoom=

- Glassnode, https://studio.glassnode.com/charts/btc-lth-realized-plratio?s=1577318400&u=1764115200&zoom=

- Dune, https://dune.com/hashed_official/monad-overview

- Dune, https://dune.com/counterparty_research/monad

- CoinGecko, https://www.coingecko.com/coins/telcoin

Gate Research là nền tảng nghiên cứu blockchain, tiền mã hóa toàn diện, cung cấp nội dung chuyên sâu gồm phân tích kỹ thuật, nhận định thị trường, nghiên cứu ngành, dự báo xu hướng, phân tích chính sách vĩ mô.

Lưu ý

Đầu tư vào thị trường tiền mã hóa tiềm ẩn rủi ro rất cao. Người dùng cần tự nghiên cứu, hiểu rõ bản chất tài sản, sản phẩm trước khi đầu tư. Gate không chịu trách nhiệm với bất kỳ tổn thất, thiệt hại nào phát sinh từ các quyết định này.

Mời người khác bỏ phiếu

Nội dung

Bài viết liên quan

Mọi điều bạn cần biết về giao dịch theo chiến lược định lượng

Quantitative Easing (QE) và Quantitative Tightening (QT) là gì?

Hướng dẫn về Bộ Tư pháp Hiệu quả (DOGE)

Nghiên cứu của Gate: bitcoin điều chỉnh sau khi vượt qua mốc 70.000 đô la, số giao dịch trên chuỗi của Solana vượt qua Ethereum

Gate Research: Thị trường Crypto ổn định và phục hồi, Bitcoin thử nghiệm 57.600 đô la, Ethereum gặp khó khăn