著者: CryptoVizArt, Glassnode翻訳:ヴァナキュラーブロックチェーン重要なポイント:今週BTC強い上昇トレンドがレジスタンスに出会い、2023年3番目に大きな売りを経験する前に、年初高値の44,500ドルまで突破しました。 一部のオンチェーン価格モデルでは、投資家のコストベースとネットワークスループットに基づく「公正価値」が遅れており、次は30,000ドルから36,000ドルの間で推移する可能性があることが示唆されています。 ここ数ヶ月の大幅な価格上昇に対応して、BTC短期保有者は統計的に有意な差で利益を上げ、BTCは上昇を一時停止することができました。 BTC市場は今週、40,200ドルで始まり、44,600ドルの年間最高値に反発した後、日曜日の夜に40,200ドルまで急落しました。 年初来高値への上昇には、+5.0%/日(+1標準偏差)を超える上昇が2回含まれています。 売りも同様に強く、2,500ドル以上(-5.75%)下落し、2023年の1日の下落率としては3番目に大きくなりました。 先週お伝えしたように、BTCは今年も好調で、年初来で150%以上上昇し、他のほとんどの資産をアウトパフォームしています。 このことを念頭に置いて、年末が近づくにつれて、新しい紙の収益に対する投資家の反応を注視することが重要です。### 1. オンチェーン価格設定モデルのサイクルを導く市場サイクルをナビゲートするための有用なツールセットは、さまざまなグループによるオンチェーン取引の観点から測定される投資家のコストベースです。 アクティブ投資家実現価格など、最初に検討したいコストベースのモデル指標は、Cointimeの経済フレームワークに基づいてBTCのより公正な価値を計算します。 このモデルでは、ネットワーク全体の供給逼迫度 (HODLing) に基づいて、実現価格に加重係数を適用します。 大規模な保有は、供給を制限し、推定「公正価値」を増加させる可能性があり、その逆も同様です。 下のチャートは、スポット価格が従来の実現価格(下限モデル)を上回って取引されているが、サイクルの史上最高値を下回っている期間を強調しています。 歴史的に見て、実現価格のブレイクアウトが成功してから新しいATHが作成されるまでの時間間隔は14〜20か月(2023年はこれまでのところ11か月)です。 新しいATHへの道のりは、常にアクティブ投資家が価格の周りで大きな±50%のスイングを達成することを含みます(各期間のオシレーターに表示)。 歴史が指針を与えてくれれば、この「公正価値」モデル(現在約36,000ドル)を軸に、数カ月間のボラティリティに対するロードマップが描かれるでしょう。マイヤー倍率は、価格と200日移動平均の比率を簡単に表す、もう1つの人気のあるBTCテクニカル価格モデルです。 200日EMAは、マクロの強気バイアスまたは弱気バイアスを確立するための指標として広く認識されており、買われ過ぎと売られ過ぎの状態を評価するための有用な基準点となっています。歴史的に、買われ過ぎと売られ過ぎの状態は、それぞれ2.4を超えるか0.8を下回るメイヤーの複数の値と一致しています。マイヤーマルチプル指標の現在価値は1.47で、2021年11月のATHを含む以前のサイクルで通常レジスタンスレベルを形成してきた約1.5のレベルに近いです。 2021-22年の弱気相場の深刻さを示す指標として、2013-16年の弱気相場以来最長となる水準を突破してから33.5カ月が経過しています。BTC「公正価値」を評価するもう一つの方法は、NVT価格モデルを通じてオンチェーン活動を価格領域に変換することです。 NVT Priceは、ドル建て価値の決済レイヤーとしての有用性に基づいて、ネットワークの基本評価を求めています。ここでは、28日と90日のバリアントを検討し、それぞれ高速シグナルと低速シグナルのペアを提供します。 典型的な弱気から強気への移行局面では、28日バリアントは、10月から使用されている90日モデルよりも速く取引されます。NVT Premium は、低速の 90 日間の NVT 価格と比較してスポット価格を評価するためにも使用できます。 最近の上昇は、2021年11月に市場がピークに達して以来、日本テレビのプレミアム指標の最も急激なピークの1つです。 これは、ネットワークのスループットに対して、短期的には「過大評価」のシグナルが存在する可能性があることを示しています。### 2. 限界投資家前回は、STHの短期保有者とも呼ばれる新規投資家が、局所的な高値や安値などの短期的な価格変動を形作る上で大きな影響を与える可能性があることを探りました。 逆に、長期保有者の活動は、新規ATHのブレイクアウトや、痛みを伴う降伏イベントや底値形成など、市場がマクロの極端に達したときに、より大きな影響を与える傾向があります。STHの行動の影響を補強するために、以下のチャートは、価格変動(トレンドとボラティリティ)とこの投資家グループの収益性の変化との関係を強調しています。STH Profit Supply:STHが現在のスポット価格よりも低いコストベースで保有する「収益性の高い」トークンの数。* 30D-Floor: 過去30日間の「収益性の高い」STHトークンの最小供給量。* 90D-Floor: 過去90日間の「収益性の高い」STHトークンの最小供給量。これらの30日および90日指標により、異なる時間枠で「収益性」のあるSTH資本の割合を測定することができます。 言い換えれば、これらのトレースを比較して、30日以内、30日から90日以内、および90日以上以内にどれだけのSTHトークンが「利益を上げている」かを測定できます。歴史的に見ると、新しいATHの上昇は、90日間の保有指標が200万BTC以上に達したことと一致しており、このグループ(強力な投資家基盤)が適度に長い保有期間を保有していることを示唆しています。 10月以降の上昇は、30日間のバリアントを大きく押し上げており、30,000ドルのサイクルのサイクル中盤の水準を超えて取引されて以来、STHの強固な基盤がまだ確立されていないことを示唆しています。また、2023年は過去のサイクルと比較してトレースが比較的少なく、前述の比較的タイトな供給状況を補強していることにも注目しています。### 3. 短期的な恐怖と貪欲次のステップは、買われ過ぎ(上)または売られ過ぎ(底)のシグナルに焦点を当てて、これらの新しい投資家の恐怖と貪欲が高まる期間を特定するツールを構築することです。 先ほど、未実現損益の比率を示すSTH-Supply Profit and Loss Ratioについて説明しました。 下図に示すように、歴史的に、>20のブレーク/ロス比は過熱と一致しています。歴史的に見ると、<0.05の損益倍率は売られ過ぎの状態と一致しています。利益/損失率 ~ 1.0 は損益分岐点を示し、現在の市場トレンド内のサポート/レジスタンス レベルと一致する傾向があります。この指標は1月以降、1を上回って取引されており、このレベルで複数の再テストとサポートが行われています。 歴史的に、これらの条件は、上昇トレンド中によく見られる「押し目買い」投資家の行動パターンに関連しています。また、10月の上昇により、この指標は過熱レベルである20を大きく上回っており、リスク構造が高く、NTV-Premium指標と同様の「過熱」状態にあることを示唆しています。上記のオシレーターは、STHが保有する含み損益を示しており、STHの「支出インセンティブ」と見なすことができます。 次のステップは、これらの新しい投資家が行動を起こし、市場に供給を戻し、売り手の抵抗を生み出す利益(または損失)を実現しているかどうかを評価することです。下のチャートは、STHの実現損益の4つの異なる指標を示しており、すべて時価総額に正規化されています。* STH取引プラットフォームの利益量とSTH実現利益* STH取引プラットフォームの損失とSTHの実現損失この調査からの主な洞察は、実現損益と取引損益取引量が取られた期間を特定することです。 つまり、STHは取引所に大量のトークンを送り、購入価格と処分価格の平均差が大きいのです。このことを念頭に置いて、今週の44,200ドルへの上昇は、高度な利食い活動を引き起こし、グループが紙の利益に基づいて行動する流動性の必要性を利用したことを示唆しています。次に、STHが利益を過去90日間の平均から1標準偏差以上増加させた日を強調することで、この観察をさらに洗練させることができます。 この指標は、過去3年間、局所的なピークにあることがわかります。同じワークフローを使用すると、STHが大きな損失を被る期間は、通常、大規模な売りイベント中に標準偏差レベルに達します。 これは、投資家がパニックに陥り、最近入手したトークンを取引プラットフォームに送り返して、損失を出して処分したことを示しています。もちろん、これら2つの指標を1つのグラフに組み合わせて、STHグループの消費行動に基づいて最近の過熱/売過ぎの状態を特定するのに役立つツールを作成することもできます。ご覧のとおり、最近の$ 44.2kへの上昇は、STHでの統計的に有意な利益確定を伴っています。 日本テレビのプレミアムと実現損益率の延長に加えて、潜在的な需要の飽和(枯渇)が作用している可能性を示唆する要因が組み合わさっていることもわかります。### 4. おわりにBTC今週はラウンドトリップを行い、週間オープンに戻る前に、年初来高値を更新しました。 2023年はこれまでのところ好調でしたが、この上昇はレジスタンスに遭ったようで、オンチェーンデータはSTHが重要な推進力であることを示唆しています。我々は、BTCの局所的な過大評価と過小評価を強調するために、一連の指標と枠組みを提案する。 これらの指標は、投資家のコストベース、テクニカル平均、取引量などのオンチェーンのファンダメンタルズに基づいています。 そうすれば、投資家がいつチップをテーブルから外し始めたかを示す未実現損益指標の収束を探すことができます。

Glassnode:BTC「前後のペース」、上向きと抵抗の出会い

著者: CryptoVizArt, Glassnode

翻訳:ヴァナキュラーブロックチェーン

重要なポイント:今週BTC強い上昇トレンドがレジスタンスに出会い、2023年3番目に大きな売りを経験する前に、年初高値の44,500ドルまで突破しました。 一部のオンチェーン価格モデルでは、投資家のコストベースとネットワークスループットに基づく「公正価値」が遅れており、次は30,000ドルから36,000ドルの間で推移する可能性があることが示唆されています。 ここ数ヶ月の大幅な価格上昇に対応して、BTC短期保有者は統計的に有意な差で利益を上げ、BTCは上昇を一時停止することができました。 BTC市場は今週、40,200ドルで始まり、44,600ドルの年間最高値に反発した後、日曜日の夜に40,200ドルまで急落しました。 年初来高値への上昇には、+5.0%/日(+1標準偏差)を超える上昇が2回含まれています。 売りも同様に強く、2,500ドル以上(-5.75%)下落し、2023年の1日の下落率としては3番目に大きくなりました。 先週お伝えしたように、BTCは今年も好調で、年初来で150%以上上昇し、他のほとんどの資産をアウトパフォームしています。 このことを念頭に置いて、年末が近づくにつれて、新しい紙の収益に対する投資家の反応を注視することが重要です。

1. オンチェーン価格設定モデルのサイクルを導く

市場サイクルをナビゲートするための有用なツールセットは、さまざまなグループによるオンチェーン取引の観点から測定される投資家のコストベースです。 アクティブ投資家実現価格など、最初に検討したいコストベースのモデル指標は、Cointimeの経済フレームワークに基づいてBTCのより公正な価値を計算します。 このモデルでは、ネットワーク全体の供給逼迫度 (HODLing) に基づいて、実現価格に加重係数を適用します。 大規模な保有は、供給を制限し、推定「公正価値」を増加させる可能性があり、その逆も同様です。 下のチャートは、スポット価格が従来の実現価格(下限モデル)を上回って取引されているが、サイクルの史上最高値を下回っている期間を強調しています。 歴史的に見て、実現価格のブレイクアウトが成功してから新しいATHが作成されるまでの時間間隔は14〜20か月(2023年はこれまでのところ11か月)です。 新しいATHへの道のりは、常にアクティブ投資家が価格の周りで大きな±50%のスイングを達成することを含みます(各期間のオシレーターに表示)。 歴史が指針を与えてくれれば、この「公正価値」モデル(現在約36,000ドル)を軸に、数カ月間のボラティリティに対するロードマップが描かれるでしょう。

マイヤー倍率は、価格と200日移動平均の比率を簡単に表す、もう1つの人気のあるBTCテクニカル価格モデルです。 200日EMAは、マクロの強気バイアスまたは弱気バイアスを確立するための指標として広く認識されており、買われ過ぎと売られ過ぎの状態を評価するための有用な基準点となっています。

歴史的に、買われ過ぎと売られ過ぎの状態は、それぞれ2.4を超えるか0.8を下回るメイヤーの複数の値と一致しています。

マイヤーマルチプル指標の現在価値は1.47で、2021年11月のATHを含む以前のサイクルで通常レジスタンスレベルを形成してきた約1.5のレベルに近いです。 2021-22年の弱気相場の深刻さを示す指標として、2013-16年の弱気相場以来最長となる水準を突破してから33.5カ月が経過しています。

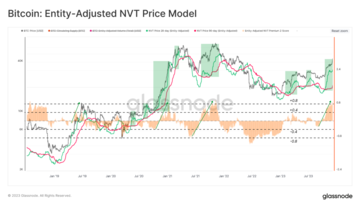

BTC「公正価値」を評価するもう一つの方法は、NVT価格モデルを通じてオンチェーン活動を価格領域に変換することです。 NVT Priceは、ドル建て価値の決済レイヤーとしての有用性に基づいて、ネットワークの基本評価を求めています。

ここでは、28日と90日のバリアントを検討し、それぞれ高速シグナルと低速シグナルのペアを提供します。 典型的な弱気から強気への移行局面では、28日バリアントは、10月から使用されている90日モデルよりも速く取引されます。

NVT Premium は、低速の 90 日間の NVT 価格と比較してスポット価格を評価するためにも使用できます。 最近の上昇は、2021年11月に市場がピークに達して以来、日本テレビのプレミアム指標の最も急激なピークの1つです。 これは、ネットワークのスループットに対して、短期的には「過大評価」のシグナルが存在する可能性があることを示しています。

2. 限界投資家

前回は、STHの短期保有者とも呼ばれる新規投資家が、局所的な高値や安値などの短期的な価格変動を形作る上で大きな影響を与える可能性があることを探りました。 逆に、長期保有者の活動は、新規ATHのブレイクアウトや、痛みを伴う降伏イベントや底値形成など、市場がマクロの極端に達したときに、より大きな影響を与える傾向があります。

STHの行動の影響を補強するために、以下のチャートは、価格変動(トレンドとボラティリティ)とこの投資家グループの収益性の変化との関係を強調しています。

STH Profit Supply:STHが現在のスポット価格よりも低いコストベースで保有する「収益性の高い」トークンの数。

これらの30日および90日指標により、異なる時間枠で「収益性」のあるSTH資本の割合を測定することができます。 言い換えれば、これらのトレースを比較して、30日以内、30日から90日以内、および90日以上以内にどれだけのSTHトークンが「利益を上げている」かを測定できます。

歴史的に見ると、新しいATHの上昇は、90日間の保有指標が200万BTC以上に達したことと一致しており、このグループ(強力な投資家基盤)が適度に長い保有期間を保有していることを示唆しています。 10月以降の上昇は、30日間のバリアントを大きく押し上げており、30,000ドルのサイクルのサイクル中盤の水準を超えて取引されて以来、STHの強固な基盤がまだ確立されていないことを示唆しています。

また、2023年は過去のサイクルと比較してトレースが比較的少なく、前述の比較的タイトな供給状況を補強していることにも注目しています。

3. 短期的な恐怖と貪欲

次のステップは、買われ過ぎ(上)または売られ過ぎ(底)のシグナルに焦点を当てて、これらの新しい投資家の恐怖と貪欲が高まる期間を特定するツールを構築することです。 先ほど、未実現損益の比率を示すSTH-Supply Profit and Loss Ratioについて説明しました。 下図に示すように、

歴史的に、>20のブレーク/ロス比は過熱と一致しています。

歴史的に見ると、<0.05の損益倍率は売られ過ぎの状態と一致しています。

利益/損失率 ~ 1.0 は損益分岐点を示し、現在の市場トレンド内のサポート/レジスタンス レベルと一致する傾向があります。

この指標は1月以降、1を上回って取引されており、このレベルで複数の再テストとサポートが行われています。 歴史的に、これらの条件は、上昇トレンド中によく見られる「押し目買い」投資家の行動パターンに関連しています。

また、10月の上昇により、この指標は過熱レベルである20を大きく上回っており、リスク構造が高く、NTV-Premium指標と同様の「過熱」状態にあることを示唆しています。

上記のオシレーターは、STHが保有する含み損益を示しており、STHの「支出インセンティブ」と見なすことができます。 次のステップは、これらの新しい投資家が行動を起こし、市場に供給を戻し、売り手の抵抗を生み出す利益(または損失)を実現しているかどうかを評価することです。

下のチャートは、STHの実現損益の4つの異なる指標を示しており、すべて時価総額に正規化されています。

この調査からの主な洞察は、実現損益と取引損益取引量が取られた期間を特定することです。 つまり、STHは取引所に大量のトークンを送り、購入価格と処分価格の平均差が大きいのです。

このことを念頭に置いて、今週の44,200ドルへの上昇は、高度な利食い活動を引き起こし、グループが紙の利益に基づいて行動する流動性の必要性を利用したことを示唆しています。

次に、STHが利益を過去90日間の平均から1標準偏差以上増加させた日を強調することで、この観察をさらに洗練させることができます。 この指標は、過去3年間、局所的なピークにあることがわかります。

同じワークフローを使用すると、STHが大きな損失を被る期間は、通常、大規模な売りイベント中に標準偏差レベルに達します。 これは、投資家がパニックに陥り、最近入手したトークンを取引プラットフォームに送り返して、損失を出して処分したことを示しています。

もちろん、これら2つの指標を1つのグラフに組み合わせて、STHグループの消費行動に基づいて最近の過熱/売過ぎの状態を特定するのに役立つツールを作成することもできます。

ご覧のとおり、最近の$ 44.2kへの上昇は、STHでの統計的に有意な利益確定を伴っています。 日本テレビのプレミアムと実現損益率の延長に加えて、潜在的な需要の飽和(枯渇)が作用している可能性を示唆する要因が組み合わさっていることもわかります。

4. おわりに

BTC今週はラウンドトリップを行い、週間オープンに戻る前に、年初来高値を更新しました。 2023年はこれまでのところ好調でしたが、この上昇はレジスタンスに遭ったようで、オンチェーンデータはSTHが重要な推進力であることを示唆しています。

我々は、BTCの局所的な過大評価と過小評価を強調するために、一連の指標と枠組みを提案する。 これらの指標は、投資家のコストベース、テクニカル平均、取引量などのオンチェーンのファンダメンタルズに基づいています。 そうすれば、投資家がいつチップをテーブルから外し始めたかを示す未実現損益指標の収束を探すことができます。