**コンパイル | 著者 |****Ektha Surana**日付: 2023 年 6 月 8 日ソース:### **インドの暗号通貨プロファイル**#### **暗号通貨はインドの「通貨」または「資産」ですか**暗号通貨とNFTは「仮想デジタル資産(VDA)」に分類され、この用語を定義するために所得税法にセクション2(47A)が追加されました。 定義は非常に詳細ですが、主に暗号化手段によって生成された情報、コード、番号、またはトークン(インドまたは外国の不換紙幣ではない)が含まれます。 要するに、「仮想デジタル資産」とは、NFT、トークン、暗号通貨を含むあらゆる種類の暗号資産を指しますが、ギフトカードやバウチャーは除きます。#### インドでは暗号通貨に税金がかかりますか?はい、暗号通貨の収益はインドで課税対象です。 暗号通貨やその他の仮想デジタル資産に関する政府の公式見解は、2022年の予算で明らかにされました。#### **暗号通貨はインドでどのように課税されますか?インドでは、暗号通貨は仮想デジタル資産として分類され、課税対象となります。※第115BBH条によると、仮想通貨取引による利益は30%(プラス4%の税金)で課税されます。* 第194S条は、2022年7月1日以降の暗号資産の譲渡について、同じ会計年度に取引金額が50,000ルピー(場合によっては10,000ルピー)を超えた場合、1%の税率で源泉徴収(TDS)を行うことを規定しています。*暗号税は、個人または商業を問わず、その年にデジタル資産を譲渡するすべての投資家に適用されます。*短期利益と長期利益は同じ税率で課税され、投資家が獲得したすべての種類の所得に適用されます。したがって、暗号通貨の取引、販売、または交換による利益は、所得がキャピタルゲインと見なされるか事業所得と見なされるかに関係なく、30%の税率(および4%の追加料金)で課税されます。 この税金に加えて、50,000ルピー(場合によっては10,000ルピー)を超える暗号資産の売却には1%のTDSも適用されます。### **暗号通貨税の必需品*** 2022年4月1日から適用される第115BBH条に基づく仮想通貨所得に対する30%の税金。* 2022年7月1日から適用される第194S条に従い、VDAの譲渡には1%のTDSが適用されます。※取得価額以外の費用は控除できません。*暗号通貨の利益は、ITRのスケジュールVDAに従って報告する必要があります。#### **インドではどの暗号通貨取引が課税対象ですか?以下の取引を行うと、30%の税金が課せられます。*暗号通貨を使用して商品やサービスを購入します。*暗号を他の暗号通貨に交換する*暗号通貨を不換紙幣で取引する*サービスの報酬として暗号通貨を受け取る*ギフトとして暗号通貨を受け取る*暗号通貨マイニング*暗号通貨の給与収入を取得する*暗号をステーキングしてステーキング報酬を獲得*エアドロップを受け取る#### **暗号通貨税の計算方法**暗号通貨の利益に30%の税金を支払わなければならないことがわかったので、利益の計算方法を見てみましょう。 利益は、販売価格から原価を差し引いたものです。**暗号通貨取引の源泉控除税について**源泉徴収税(TDS)は、暗号通貨のトレーダーや投資家が取引を行う際に、源泉徴収率を差し引くことで課税するように設計されています。 売り手に金額を借りている買い手は、TDSの金額を差し引いて中央政府に引き渡し、売り手に残高を支払う必要があります。 インドでは、暗号通貨のTDS税率は1%に設定されています。 2022年7月1日現在、購入者は、販売者に暗号通貨/NFTの送金手数料を支払う際に、1%の割合でTDSを差し引く責任があります。 取引が取引所で行われる場合、取引所はTDSを差し引き、残高を売り手に支払うことができます。 TDSはインドの取引所によって自動的に差し引かれますが、外国為替を取引する個人は手動でTDSを差し引いてTDS申告書を提出する必要があります。* P2P取引:P2P取引の場合、購入者はTDSを差し引き、フォーム26QEまたは26Q(いずれか該当する方)を提出する責任があります。 たとえば、ルピーを使用して、P2Pプラットフォームや国際取引所を通じて暗号通貨を購入します。*暗号通貨取引:TDSは買い手と売り手の両方に1%の税率を適用します。 たとえば、ステーブルコインで暗号通貨を購入します。#### **エアドロップ税**エアドロップとは、暗号通貨のトークンやコインを特定のウォレットアドレスに直接、通常は無料で配布するプロセスです。 エアドロップの目的は、トークンの認知度を高め、新しい通貨の初期段階で流動性を高めることです。 エアドロップには30%の税金がかかります。では、エアドロップにはいくら課税されるのでしょうか?*暗号通貨の受け取り:エアドロップは、11UAルールによって決定された価値、つまり取引所または分散型取引所が受け取った日のトークンの市場価値に応じて課税されます。 税金はその価値の30%で徴収されます。*後で販売、交換、または使用する:これらのトークンを後で販売、交換、または使用すると、獲得した収益に30%の税金が課せられます。例えば:1) ボブ氏が2022年4月1日に20,000 BCHトークンのエアドロップを受け取ったが、これらのトークンは取引所やDEXで取引されていないとします。 そうすれば課税されません。2)ここで、ボブ氏も2022年4月1日に20,000 BCHトークンのエアドロップを受け取り、BCHトークンが取引所またはDEXで取引(交換、購入、または販売)されたとします。 2022年4月1日、取引所でのBCHトークンの価格は10ルピーでした。*この場合、Rs200,000(₹20,000\*10ルピー)に30%の税金が課されます。さて、ボブ氏がこれらのトークンを500,000ルピーで販売した場合、200,000ルピーはコストと見なされ、300,000ルピーの残高は30%で課税されます。#### **暗号通貨マイニング税**マイニングとは、強力なコンピューターまたは特殊なマイニングハードウェアを使用して、ブロックチェーンネットワーク上のトランザクションを検証および記録するプロセスを指します。ブロックチェーンネットワークでは、トランザクションは「マイナー」と呼ばれるノードまたはコンピューターのグループによって検証され、複雑な数学的パズルを解くために競い合います。 パズルを解いた最初のマイナーには一定量の暗号通貨が与えられ、報酬の額はネットワークごとに異なります。鉱業収入は一律30%の税率で課税されます。 暗号通貨マイニングのコストは、売却時の収益を計算する際に「0」と見なされます。 電気代やインフラ費などの費用は取得費に含めないでください。では、仮想通貨マイニングにかかる税金はいくらなのでしょうか?*暗号通貨の受領:マイニング時に受け取った暗号資産は、11UAによって決定された価値、つまり取引所または分散型取引所が受け取った日のトークンの市場価値に応じて課税されます。 税率はその30%で課税されます。*販売、交換、または後で使用:これらの資産が後で売却、交換、または使用された場合、獲得した収益に30%の税金が課されます。#### **暗号通貨のステーキング/ミンティング税**暗号通貨の世界では、ミントとは、新たに生成された暗号通貨と手数料の形で報酬と引き換えに、プルーフ・オブ・ステーク・アルゴリズムを使用してブロックチェーンに新しいブロックを生成するプロセスを指します。暗号通貨を賭ける場合、収入に対して税金を支払う必要があるかもしれません。 ステーキングで得られる金額は、バリデーターが提供するAPRによって異なります。 例えば、年利10%でコイン100枚を賭けた場合、年利10%の利息を受け取ることができます。ステーキングからの収益は30%で課税されます。 また、暗号資産を売却する際には、30%のキャピタルゲイン税が課せられます。一般的に、トークンをステーキングプールやウォレットに移しても、通常、税金は発生しません。 さらに、ウォレット間での資産の移動は、一般的に非課税と見なされます。#### **ギフトに対する暗号資産税**2022年度予算では、仮想デジタル資産が動産の範囲に含まれます。 したがって、贈与の総額が50,000ルピーを超える場合、受け取った暗号贈与は「他の源泉からの収入」として通常の固定税率で課税されます。親戚から贈与された仮想通貨は税控除の対象となります。 ただし、親戚以外の人から贈られた暗号通貨の贈与が50,000ルピー以上の価値がある場合は、課税対象となります。 相続や遺言、結婚、死の熟考など、特別な機会に受け取った贈与も税控除の対象となります。#### **暗号通貨取引による損失**税法115BBHの規定によると、暗号通貨によって引き起こされた損失は、暗号通貨の利益を含む収入と相殺することはできません。 その結果、仮想通貨投資家は、今年ITR(申告書)を提出する際に、昨年の仮想通貨資産の損失を相殺することができなくなります。さらに、インドの暗号通貨投資家は、取得コストまたは購入コスト以外の暗号通貨活動に関連する費用を申告することは許可されていません。たとえば、X氏は60,000ルピー相当のBTCを購入し、後で80,000ルピーで売却しました。 彼はまた、40,000ルピー相当のETH店を購入し、30,000ルピーで売却しました。 取引所は1000ルピーの取引手数料を請求します。 両方の取引に対する税金は、次のように計算されるものとします。ここでは、10,000ルピーの損失を20,000ルピーの利益で相殺することはできません。 税率は、20,000ルピーの所得すべてに対して30%です。 また、1000ルピーの取引手数料を差し引くことはできません。#### **貸借対照表上の暗号資産の開示**企業局(MCA)は、暗号通貨の利益と損失を開示することを義務付けました。 さらに、貸借対照表の日付での暗号通貨の価値も報告する必要があります。 これに伴い、2021年4月1日より、会社法別表III.も変更となりました。 この規制は、政府による暗号通貨の規制の第一歩と見なすことができます。この大統領令は法人にのみ適用され、個人の納税者はそのような規定を遵守する必要はないことに注意してください。 ただし、暗号通貨の収益に対する報告と税金の支払いは、すべての人にとって必須です。#### **インドにおける暗号通貨税制のスケジュール**### **インドの暗号通貨課税に関するよくある質問**A:インドでは暗号通貨にどのくらいの税金が課せられますか?- 暗号通貨の利益は、セクション115BBHに基づき、30%の税金(および適用されるサーチャージと4%の税金)の対象となります。B 仮想通貨の税金はどのように計算されますか?- 前述のように、暗号通貨の利益に対する課税は、取引の種類によって異なります。C 30%の暗号通貨税をどのように計算しますか?- 暗号通貨からの収入には、30%の暗号税が課せられます。 収益 = 販売価格 - 原価納税申告書で暗号通貨を報告するにはどうすればよいですか?- 2022-23年度および2023-24年度については、フォームITR-2(キャピタルゲインとして報告されている場合)またはフォームITR-3(事業所得として報告されている場合)を使用して暗号通貨税を申告する必要があります。 新しいITRフォームには、暗号通貨の収益または収入を報告するために使用される特定のセクション「スケジュールVDA」が含まれています。 標準的な所得税法では、仮想通貨取引による利益は、(i)事業所得または(ii)キャピタルゲインとして課税されます。 分類は、投資家の意図とこれらの取引の性質によって異なります。*事業所得:取引が頻繁で取引量が多い場合、暗号通貨からの収益は「事業所得」に分類される場合があります。 この場合、ITR-3を使用して暗号収益を報告することができます。*キャピタルゲイン:一方、暗号通貨を所有する主な理由が長期的な価値上昇の恩恵を受けることである場合、その利益は「キャピタルゲイン」に分類されます。 この場合、ITR-2を使用して暗号収益を報告することができます。

2023年インドの仮想通貨税戦略:政策、最適化、コンプライアンスのポイントの詳細な説明

**コンパイル | 著者 |**Ektha Surana

日付: 2023 年 6 月 8 日

ソース:

インドの暗号通貨プロファイル

暗号通貨はインドの「通貨」または「資産」ですか

暗号通貨とNFTは「仮想デジタル資産(VDA)」に分類され、この用語を定義するために所得税法にセクション2(47A)が追加されました。 定義は非常に詳細ですが、主に暗号化手段によって生成された情報、コード、番号、またはトークン(インドまたは外国の不換紙幣ではない)が含まれます。 要するに、「仮想デジタル資産」とは、NFT、トークン、暗号通貨を含むあらゆる種類の暗号資産を指しますが、ギフトカードやバウチャーは除きます。

インドでは暗号通貨に税金がかかりますか?

はい、暗号通貨の収益はインドで課税対象です。 暗号通貨やその他の仮想デジタル資産に関する政府の公式見解は、2022年の予算で明らかにされました。

**暗号通貨はインドでどのように課税されますか?

インドでは、暗号通貨は仮想デジタル資産として分類され、課税対象となります。

※第115BBH条によると、仮想通貨取引による利益は30%(プラス4%の税金)で課税されます。

したがって、暗号通貨の取引、販売、または交換による利益は、所得がキャピタルゲインと見なされるか事業所得と見なされるかに関係なく、30%の税率(および4%の追加料金)で課税されます。 この税金に加えて、50,000ルピー(場合によっては10,000ルピー)を超える暗号資産の売却には1%のTDSも適用されます。

暗号通貨税の必需品

**インドではどの暗号通貨取引が課税対象ですか?

以下の取引を行うと、30%の税金が課せられます。

*暗号通貨を使用して商品やサービスを購入します。 *暗号を他の暗号通貨に交換する *暗号通貨を不換紙幣で取引する *サービスの報酬として暗号通貨を受け取る *ギフトとして暗号通貨を受け取る *暗号通貨マイニング *暗号通貨の給与収入を取得する *暗号をステーキングしてステーキング報酬を獲得 *エアドロップを受け取る

暗号通貨税の計算方法

暗号通貨の利益に30%の税金を支払わなければならないことがわかったので、利益の計算方法を見てみましょう。 利益は、販売価格から原価を差し引いたものです。

暗号通貨取引の源泉控除税について

源泉徴収税(TDS)は、暗号通貨のトレーダーや投資家が取引を行う際に、源泉徴収率を差し引くことで課税するように設計されています。 売り手に金額を借りている買い手は、TDSの金額を差し引いて中央政府に引き渡し、売り手に残高を支払う必要があります。 インドでは、暗号通貨のTDS税率は1%に設定されています。 2022年7月1日現在、購入者は、販売者に暗号通貨/NFTの送金手数料を支払う際に、1%の割合でTDSを差し引く責任があります。 取引が取引所で行われる場合、取引所はTDSを差し引き、残高を売り手に支払うことができます。 TDSはインドの取引所によって自動的に差し引かれますが、外国為替を取引する個人は手動でTDSを差し引いてTDS申告書を提出する必要があります。

エアドロップ税

エアドロップとは、暗号通貨のトークンやコインを特定のウォレットアドレスに直接、通常は無料で配布するプロセスです。 エアドロップの目的は、トークンの認知度を高め、新しい通貨の初期段階で流動性を高めることです。 エアドロップには30%の税金がかかります。

では、エアドロップにはいくら課税されるのでしょうか?

*暗号通貨の受け取り:エアドロップは、11UAルールによって決定された価値、つまり取引所または分散型取引所が受け取った日のトークンの市場価値に応じて課税されます。 税金はその価値の30%で徴収されます。 *後で販売、交換、または使用する:これらのトークンを後で販売、交換、または使用すると、獲得した収益に30%の税金が課せられます。

例えば:

2)ここで、ボブ氏も2022年4月1日に20,000 BCHトークンのエアドロップを受け取り、BCHトークンが取引所またはDEXで取引(交換、購入、または販売)されたとします。 2022年4月1日、取引所でのBCHトークンの価格は10ルピーでした。

*この場合、Rs200,000(₹20,000*10ルピー)に30%の税金が課されます。 さて、ボブ氏がこれらのトークンを500,000ルピーで販売した場合、200,000ルピーはコストと見なされ、300,000ルピーの残高は30%で課税されます。

暗号通貨マイニング税

マイニングとは、強力なコンピューターまたは特殊なマイニングハードウェアを使用して、ブロックチェーンネットワーク上のトランザクションを検証および記録するプロセスを指します。

ブロックチェーンネットワークでは、トランザクションは「マイナー」と呼ばれるノードまたはコンピューターのグループによって検証され、複雑な数学的パズルを解くために競い合います。 パズルを解いた最初のマイナーには一定量の暗号通貨が与えられ、報酬の額はネットワークごとに異なります。

鉱業収入は一律30%の税率で課税されます。 暗号通貨マイニングのコストは、売却時の収益を計算する際に「0」と見なされます。 電気代やインフラ費などの費用は取得費に含めないでください。

では、仮想通貨マイニングにかかる税金はいくらなのでしょうか?

*暗号通貨の受領:マイニング時に受け取った暗号資産は、11UAによって決定された価値、つまり取引所または分散型取引所が受け取った日のトークンの市場価値に応じて課税されます。 税率はその30%で課税されます。 *販売、交換、または後で使用:これらの資産が後で売却、交換、または使用された場合、獲得した収益に30%の税金が課されます。

暗号通貨のステーキング/ミンティング税

暗号通貨の世界では、ミントとは、新たに生成された暗号通貨と手数料の形で報酬と引き換えに、プルーフ・オブ・ステーク・アルゴリズムを使用してブロックチェーンに新しいブロックを生成するプロセスを指します。

暗号通貨を賭ける場合、収入に対して税金を支払う必要があるかもしれません。 ステーキングで得られる金額は、バリデーターが提供するAPRによって異なります。 例えば、年利10%でコイン100枚を賭けた場合、年利10%の利息を受け取ることができます。

ステーキングからの収益は30%で課税されます。 また、暗号資産を売却する際には、30%のキャピタルゲイン税が課せられます。

一般的に、トークンをステーキングプールやウォレットに移しても、通常、税金は発生しません。 さらに、ウォレット間での資産の移動は、一般的に非課税と見なされます。

ギフトに対する暗号資産税

2022年度予算では、仮想デジタル資産が動産の範囲に含まれます。 したがって、贈与の総額が50,000ルピーを超える場合、受け取った暗号贈与は「他の源泉からの収入」として通常の固定税率で課税されます。

親戚から贈与された仮想通貨は税控除の対象となります。 ただし、親戚以外の人から贈られた暗号通貨の贈与が50,000ルピー以上の価値がある場合は、課税対象となります。 相続や遺言、結婚、死の熟考など、特別な機会に受け取った贈与も税控除の対象となります。

暗号通貨取引による損失

税法115BBHの規定によると、暗号通貨によって引き起こされた損失は、暗号通貨の利益を含む収入と相殺することはできません。 その結果、仮想通貨投資家は、今年ITR(申告書)を提出する際に、昨年の仮想通貨資産の損失を相殺することができなくなります。

さらに、インドの暗号通貨投資家は、取得コストまたは購入コスト以外の暗号通貨活動に関連する費用を申告することは許可されていません。

たとえば、X氏は60,000ルピー相当のBTCを購入し、後で80,000ルピーで売却しました。 彼はまた、40,000ルピー相当のETH店を購入し、30,000ルピーで売却しました。 取引所は1000ルピーの取引手数料を請求します。 両方の取引に対する税金は、次のように計算されるものとします。

ここでは、10,000ルピーの損失を20,000ルピーの利益で相殺することはできません。 税率は、20,000ルピーの所得すべてに対して30%です。 また、1000ルピーの取引手数料を差し引くことはできません。

貸借対照表上の暗号資産の開示

企業局(MCA)は、暗号通貨の利益と損失を開示することを義務付けました。 さらに、貸借対照表の日付での暗号通貨の価値も報告する必要があります。 これに伴い、2021年4月1日より、会社法別表III.も変更となりました。 この規制は、政府による暗号通貨の規制の第一歩と見なすことができます。

この大統領令は法人にのみ適用され、個人の納税者はそのような規定を遵守する必要はないことに注意してください。 ただし、暗号通貨の収益に対する報告と税金の支払いは、すべての人にとって必須です。

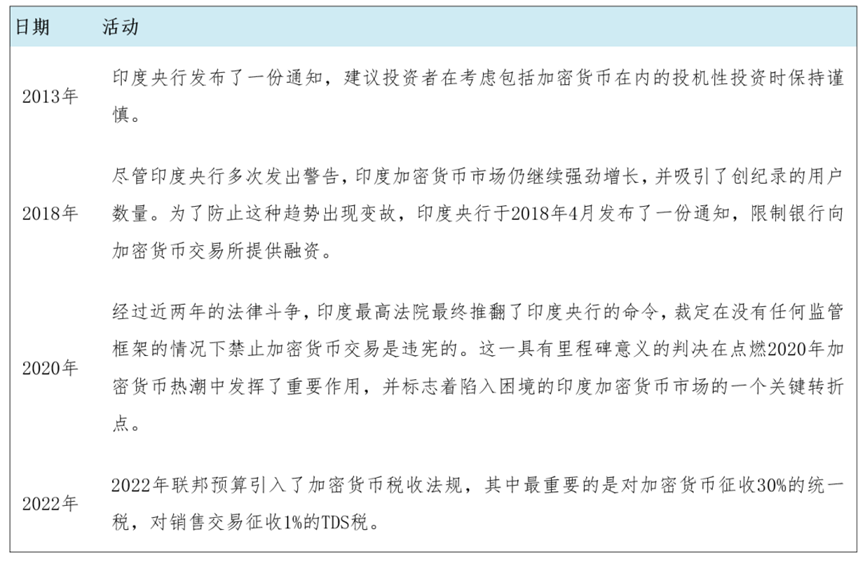

インドにおける暗号通貨税制のスケジュール

インドの暗号通貨課税に関するよくある質問

A:インドでは暗号通貨にどのくらいの税金が課せられますか?

B 仮想通貨の税金はどのように計算されますか?

C 30%の暗号通貨税をどのように計算しますか?

納税申告書で暗号通貨を報告するにはどうすればよいですか?

*事業所得:取引が頻繁で取引量が多い場合、暗号通貨からの収益は「事業所得」に分類される場合があります。 この場合、ITR-3を使用して暗号収益を報告することができます。 *キャピタルゲイン:一方、暗号通貨を所有する主な理由が長期的な価値上昇の恩恵を受けることである場合、その利益は「キャピタルゲイン」に分類されます。 この場合、ITR-2を使用して暗号収益を報告することができます。