近年、暗号決済カードは次第にオンチェーン資産と現実の消費をつなぐ重要なツールとなっています。ますます多くのプラットフォームが銀行カードネットワークや法定通貨清算システムに接続するにつれ、暗号資産の決済過程における資金の流れも複雑化しています。一見普通のカード決済でも、資産の管理、リアルタイムの交換、清算・決済、コンプライアンス検証など複数の段階を経る必要があります。Gate Cardの登場により、この構造がより明確にユーザーに示されるようになりました。決済カードはもはや単なる消費ツールではなく、オンチェーンアカウント体系と従来の金融清算ネットワークの両方に対応する中間層です。Gate Card決済カードの資金の流れと清算プロセスに関して、プラットフォームは以前に比較的完全な製品説明を提供しており、暗号決済が現実の体系内でどのように機能しているかを外部に示しています。オンチェーンの送金と異なり、現実の決済は銀行カードネットワークと提携銀行を通じて完了しなければなりません。これにより、各消費は複数のシステム間で変換を行う必要があります。暗号決済カードの設計は、本質的にオンチェーン資産が現実の清算体系にどのように入るかを解決することにあります。決済カードがより一般的な製品形態となるにつれ、その運用メカニズムを理解することは、暗号金融インフラの理解において重要な部分となります。## 暗号決済カードはどのようにしてオンチェーン資産を現実の消費に変換するのか暗号決済カードの核心機能は、オンチェーン資産を現実の商取引で使用可能な決済資金に変換することです。この過程は一見単純に見えますが、実際には複数のシステム間の協力を必要とします。アカウントの管理、資産の交換、決済ネットワークの清算などです。ユーザーがGate Cardを使って消費するとき、受け取るのは暗号資産ではなく、決済ネットワークを通じて清算された法定通貨です。したがって、消費と同時に資産の価格計算と即時交換が必要となります。この変換は通常、プラットフォーム内部の交換エンジンによって行われます。ユーザーのアカウント内のデジタル資産はリアルタイムで安定コインや法定通貨に変換され、その後決済清算ネットワークに入ることで、商取引が従来通りに行えるようになります。したがって、暗号決済カードは直接オンチェーン決済を行うのではなく、プラットフォームを通じて資産を変換し、その後現実の金融システムに入る仕組みです。## Gate Cardの決済フローにおける清算と決済の構造Gate Cardの決済フローは、一般的に三層構造を持ちます:ユーザーアカウント、プラットフォームの清算システム、外部の決済ネットワークです。各取引はこれら三つの層の間で順次処理されます。まず、ユーザーの資産は直接銀行カード口座にあるのではなく、プラットフォームの托管口座に保管されています。消費が発生すると、プラットフォームは資産残高を確認し、利用可能額を計算し、交換プロセスをトリガーします。次に、交換完了後の資金は銀行カード組織や提携銀行のシステムなどの決済清算ネットワークに入ります。この時点で取引は従来の決済取引に変換され、世界中の商取引ネットワークで清算されます。最後に、決済ネットワークが清算を完了すると、商店は法定通貨を受け取り、プラットフォーム側は資産の差し引きを行います。この構造により、消費は現実の体系内で円滑に完了します。## リアルタイム交換メカニズムがもたらす効率とコストのトレードオフリアルタイム交換は、暗号決済カードが正常に機能するための重要な仕組みです。消費の瞬間に資産変換を完了させることで、決済金額と市場価格の一致を保証します。この仕組みは決済の効率を高め、ユーザーは事前に手動で交換することなく、デジタル資産を直接使って消費できます。ただし、リアルタイム交換にはコストも伴います。スリッページ、流動性コスト、清算手数料などです。コストを抑えるために、プラットフォームは内部のマッチングや安定コインを中間決済資産として利用し、多重交換による損失を減らす工夫をしています。これが、多くの暗号決済カードが安定コインを清算に採用している理由です。したがって、暗号決済カードの設計には、速度とコストのバランスを取る必要があります。## 決済のコンプライアンスとリスク管理が暗号カード設計に与える影響現実の決済は規制に準拠しなければならず、そのため暗号決済カードは完全にオンチェーンのロジックに従って動作できません。各取引はマネーロンダリング対策、本人確認、資金の出所の合法性などのルールを満たす必要があります。これにより、ユーザーは決済カードを使用する前にKYC(顧客確認)を完了し、規制に準拠したアカウント体系の下で資産を保有する必要があります。規制に適合した資金だけが決済清算ネットワークに入ることができます。また、リスク管理システムは、異常な消費や大口送金、越境決済のリスクをリアルタイムで監視します。これらの仕組みは、決済の上限や利用範囲に影響を与えます。したがって、暗号決済カードの設計は、技術的な能力だけでなく、規制の枠組みにも依存します。## Gate Cardの資金の流れと托管のロジックGate Cardの資金の流れは、通常、ユーザーの取引アカウントから始まります。ユーザーが保有するデジタル資産は、直接銀行口座に預けられるのではなく、プラットフォームの托管システムに保管されています。ユーザーが消費を開始すると、システムはまず托管口座から対応する資産を凍結し、次に現在の価格に基づいて交換を行い、その資金を決済清算ネットワークに送ります。清算が完了するまで、資産は引き続きプラットフォームの管理下にあります。この構造は、取引の安全性を確保しつつ、規制要件も満たすことができます。この托管と交換を分離した設計により、決済に暗号資産を使いつつ、従来の決済体系のルールにも適合させることが可能です。## 暗号決済カードの従来の決済体系における位置付け構造的には、暗号決済カードは独立した決済ネットワークではなく、取引プラットフォームと銀行カードネットワークの間の中間層に位置します。ユーザー側は暗号資産アカウントを見ており、商店側は普通の銀行カード取引を見ています。中間の変換はプラットフォームと清算機関が行います。この位置付けにより、暗号決済カードはオンチェーンシステムと法定通貨システムの両方に対応する必要があり、より複雑な清算とリスク管理の構造が求められます。多くのプラットフォームが決済カードを導入するにつれ、この中間層は次第に新たなインフラとなりつつあります。## 規制と技術の変化が暗号決済カードに与える影響規制環境は、暗号決済カードの利用範囲を直接左右します。地域ごとにデジタル資産決済に関する政策は異なり、これが発行、利用限度額、使用シーンに影響します。技術の進展も決済カードの構造に影響を与えます。例えば、安定コインの清算、オンチェーン決済、越境決済インターフェースなどが、現在の資金の流れを変える可能性があります。規制が徐々に明確になるにつれ、暗号決済カードは試験的な製品から標準的な金融ツールへと進化していくでしょう。将来的に決済カードが大規模に普及するかは、技術の成熟度と規制環境の両方の進展次第です。## まとめGate Cardの運用メカニズムは、暗号決済が現実の清算体系に入るために必要な完全な構造を示しています。資産の托管、リアルタイム交換、法定通貨の決済の各段階は、オンチェーンシステムと従来の金融ネットワークの間で調整を行う必要があります。決済カードの発展は、暗号業界が取引駆動から利用駆動へと移行しつつあり、現実の消費能力が新たなインフラとなることを示しています。規制と技術の成熟に伴い、暗号決済カードはデジタル資産と現実経済をつなぐ重要な橋渡しとなる可能性があります。

Gate Card メカニズム解析:暗号決済が現実の清算システムでどのように機能するか

近年、暗号決済カードは次第にオンチェーン資産と現実の消費をつなぐ重要なツールとなっています。ますます多くのプラットフォームが銀行カードネットワークや法定通貨清算システムに接続するにつれ、暗号資産の決済過程における資金の流れも複雑化しています。一見普通のカード決済でも、資産の管理、リアルタイムの交換、清算・決済、コンプライアンス検証など複数の段階を経る必要があります。

Gate Cardの登場により、この構造がより明確にユーザーに示されるようになりました。決済カードはもはや単なる消費ツールではなく、オンチェーンアカウント体系と従来の金融清算ネットワークの両方に対応する中間層です。Gate Card決済カードの資金の流れと清算プロセスに関して、プラットフォームは以前に比較的完全な製品説明を提供しており、暗号決済が現実の体系内でどのように機能しているかを外部に示しています。

オンチェーンの送金と異なり、現実の決済は銀行カードネットワークと提携銀行を通じて完了しなければなりません。これにより、各消費は複数のシステム間で変換を行う必要があります。暗号決済カードの設計は、本質的にオンチェーン資産が現実の清算体系にどのように入るかを解決することにあります。

決済カードがより一般的な製品形態となるにつれ、その運用メカニズムを理解することは、暗号金融インフラの理解において重要な部分となります。

暗号決済カードはどのようにしてオンチェーン資産を現実の消費に変換するのか

暗号決済カードの核心機能は、オンチェーン資産を現実の商取引で使用可能な決済資金に変換することです。この過程は一見単純に見えますが、実際には複数のシステム間の協力を必要とします。アカウントの管理、資産の交換、決済ネットワークの清算などです。

ユーザーがGate Cardを使って消費するとき、受け取るのは暗号資産ではなく、決済ネットワークを通じて清算された法定通貨です。したがって、消費と同時に資産の価格計算と即時交換が必要となります。

この変換は通常、プラットフォーム内部の交換エンジンによって行われます。ユーザーのアカウント内のデジタル資産はリアルタイムで安定コインや法定通貨に変換され、その後決済清算ネットワークに入ることで、商取引が従来通りに行えるようになります。

したがって、暗号決済カードは直接オンチェーン決済を行うのではなく、プラットフォームを通じて資産を変換し、その後現実の金融システムに入る仕組みです。

Gate Cardの決済フローにおける清算と決済の構造

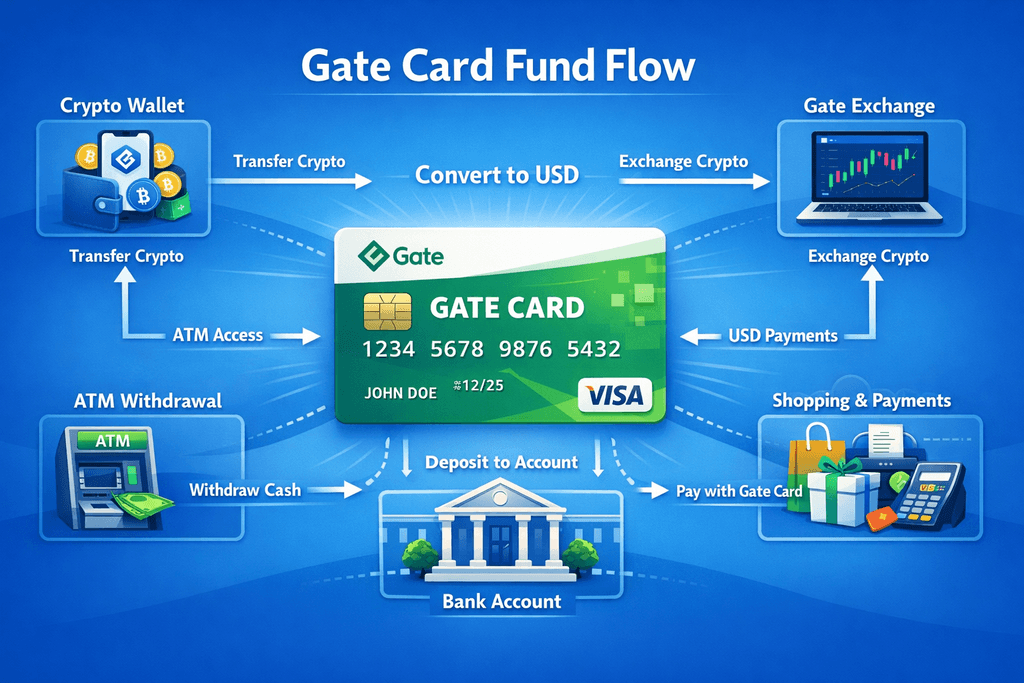

Gate Cardの決済フローは、一般的に三層構造を持ちます:ユーザーアカウント、プラットフォームの清算システム、外部の決済ネットワークです。各取引はこれら三つの層の間で順次処理されます。

まず、ユーザーの資産は直接銀行カード口座にあるのではなく、プラットフォームの托管口座に保管されています。消費が発生すると、プラットフォームは資産残高を確認し、利用可能額を計算し、交換プロセスをトリガーします。

次に、交換完了後の資金は銀行カード組織や提携銀行のシステムなどの決済清算ネットワークに入ります。この時点で取引は従来の決済取引に変換され、世界中の商取引ネットワークで清算されます。

最後に、決済ネットワークが清算を完了すると、商店は法定通貨を受け取り、プラットフォーム側は資産の差し引きを行います。この構造により、消費は現実の体系内で円滑に完了します。

リアルタイム交換メカニズムがもたらす効率とコストのトレードオフ

リアルタイム交換は、暗号決済カードが正常に機能するための重要な仕組みです。消費の瞬間に資産変換を完了させることで、決済金額と市場価格の一致を保証します。

この仕組みは決済の効率を高め、ユーザーは事前に手動で交換することなく、デジタル資産を直接使って消費できます。ただし、リアルタイム交換にはコストも伴います。スリッページ、流動性コスト、清算手数料などです。

コストを抑えるために、プラットフォームは内部のマッチングや安定コインを中間決済資産として利用し、多重交換による損失を減らす工夫をしています。これが、多くの暗号決済カードが安定コインを清算に採用している理由です。

したがって、暗号決済カードの設計には、速度とコストのバランスを取る必要があります。

決済のコンプライアンスとリスク管理が暗号カード設計に与える影響

現実の決済は規制に準拠しなければならず、そのため暗号決済カードは完全にオンチェーンのロジックに従って動作できません。各取引はマネーロンダリング対策、本人確認、資金の出所の合法性などのルールを満たす必要があります。

これにより、ユーザーは決済カードを使用する前にKYC(顧客確認)を完了し、規制に準拠したアカウント体系の下で資産を保有する必要があります。規制に適合した資金だけが決済清算ネットワークに入ることができます。

また、リスク管理システムは、異常な消費や大口送金、越境決済のリスクをリアルタイムで監視します。これらの仕組みは、決済の上限や利用範囲に影響を与えます。

したがって、暗号決済カードの設計は、技術的な能力だけでなく、規制の枠組みにも依存します。

Gate Cardの資金の流れと托管のロジック

Gate Cardの資金の流れは、通常、ユーザーの取引アカウントから始まります。ユーザーが保有するデジタル資産は、直接銀行口座に預けられるのではなく、プラットフォームの托管システムに保管されています。

ユーザーが消費を開始すると、システムはまず托管口座から対応する資産を凍結し、次に現在の価格に基づいて交換を行い、その資金を決済清算ネットワークに送ります。

清算が完了するまで、資産は引き続きプラットフォームの管理下にあります。この構造は、取引の安全性を確保しつつ、規制要件も満たすことができます。

この托管と交換を分離した設計により、決済に暗号資産を使いつつ、従来の決済体系のルールにも適合させることが可能です。

暗号決済カードの従来の決済体系における位置付け

構造的には、暗号決済カードは独立した決済ネットワークではなく、取引プラットフォームと銀行カードネットワークの間の中間層に位置します。

ユーザー側は暗号資産アカウントを見ており、商店側は普通の銀行カード取引を見ています。中間の変換はプラットフォームと清算機関が行います。

この位置付けにより、暗号決済カードはオンチェーンシステムと法定通貨システムの両方に対応する必要があり、より複雑な清算とリスク管理の構造が求められます。

多くのプラットフォームが決済カードを導入するにつれ、この中間層は次第に新たなインフラとなりつつあります。

規制と技術の変化が暗号決済カードに与える影響

規制環境は、暗号決済カードの利用範囲を直接左右します。地域ごとにデジタル資産決済に関する政策は異なり、これが発行、利用限度額、使用シーンに影響します。

技術の進展も決済カードの構造に影響を与えます。例えば、安定コインの清算、オンチェーン決済、越境決済インターフェースなどが、現在の資金の流れを変える可能性があります。

規制が徐々に明確になるにつれ、暗号決済カードは試験的な製品から標準的な金融ツールへと進化していくでしょう。

将来的に決済カードが大規模に普及するかは、技術の成熟度と規制環境の両方の進展次第です。

まとめ

Gate Cardの運用メカニズムは、暗号決済が現実の清算体系に入るために必要な完全な構造を示しています。資産の托管、リアルタイム交換、法定通貨の決済の各段階は、オンチェーンシステムと従来の金融ネットワークの間で調整を行う必要があります。

決済カードの発展は、暗号業界が取引駆動から利用駆動へと移行しつつあり、現実の消費能力が新たなインフラとなることを示しています。

規制と技術の成熟に伴い、暗号決済カードはデジタル資産と現実経済をつなぐ重要な橋渡しとなる可能性があります。