アラーム・ドットコム(NASDAQ:ALRM)は、2025年第4四半期の売上予想を上回り、株価は急騰=======================================================================アラーム・ドットコム(NASDAQ:ALRM)は、2025年第4四半期の売上予想を上回り、株価は急騰 Anthony Lee 2026年2月20日(金)午前7:16(日本時間) 4分で読む この記事について: ALRM -0.02% スマート不動産技術提供企業のアラーム・ドットコム(NASDAQ:ALRM)は、2025年第4四半期の売上高がウォール街の予想を上回り、前年同期比8%増の2億6170万ドルとなった。一方、同社の通年売上高の中間予想は1億060万ドルで、アナリスト予想を99.9%下回った。非GAAPベースの1株当たり純利益は0.78ドルで、アナリストのコンセンサス予想を21.5%上回った。今こそアラーム・ドットコムを買うべきか? 詳細な調査レポートで確認しよう。### アラーム・ドットコム(ALRM)2025年第4四半期のハイライト:* **売上高:** 2億6170万ドル(アナリスト予想:2億5080万ドル、8%増、4.3%上回り) * **調整後EPS:** 0.78ドル(予想:0.64ドル、21.5%上回り) * **調整後EBITDA:** 5489万ドル(予想:4986万ドル、21%マージン、10.1%上回り) * **2026年度の調整後1株当たり利益予想:** 中央値2.79ドル、アナリスト予想を3.9%上回る * **2026年度のEBITDA予想:** 中央値2億1400万ドル、アナリスト予想の2億1150万ドルを上回る * **営業利益率:** 13.4%、前年同期と同水準 * **フリーキャッシュフローマージン:** 13.4%、前四半期の25.7%から低下 * **時価総額:** 22億6000万ドル ### 企業概要毎年150百万以上の接続デバイスから3,250億以上のデータポイントを処理し、アラーム・ドットコム(NASDAQ:ALRM)は、クラウドベースのプラットフォームを提供して、住宅や商業不動産の所有者がセキュリティ、映像、エネルギー、その他の接続デバイスを遠隔監視・制御できるようにしている。売上高の成長--------------企業の長期的な売上実績は、その全体的な品質を示す重要な指標だ。短期的な成功を収める企業もあるが、一流企業は何年も成長を続ける。過去5年間、アラーム・ドットコムは年平均成長率10.3%で売上を伸ばしてきた。この成長は絶対的に見れば許容範囲だが、ソフトウェアセクターでは、収益の変動が大きいため、単なる売上高の増加だけでは不十分だ。したがって、我々の基準は特に高く設定されている。これは、提供される製品やサービスが非必須であり、ヒットに依存している性質を反映している。また、過去5年間のCAGRはコロナ禍の開始時に低迷し、その後回復している。アラーム・ドットコムの四半期売上高推移長期的な成長が最も重要だが、ソフトウェア分野では、過去5年の履歴だけでは新たなイノベーションや需要サイクルを見逃す可能性がある。最近のパフォーマンスを見ると、需要は鈍化しており、過去2年間の年率成長7.1%は5年平均を下回っている。セクター内の企業が売上成長の鈍化を示すとき、それは消費者の嗜好の変化や、切り替えコストの低さによるものかもしれないため、注意が必要だ。ストーリーは続く アラーム・ドットコムの前年比売上高成長率 今四半期、アラーム・ドットコムは前年比8%の売上高増を記録し、2億6170万ドルの売上はウォール街の予想を4.3%上回った。今後12ヶ月の売上高は2.9%の成長が見込まれているが、これは過去2年間の成長ペースに比べて鈍化している。この予測は物足りなく、同社の製品やサービスが需要の課題に直面する可能性を示唆している。マイクロソフト、グーグル(アルファベット)、コカ・コーラ、モンスター・ビバレッジは、巨大なトレンドに乗った目立たない成長ストーリーから始まった。次の注目株は、ウォール街がまだ見落としている利益性の高いAI半導体銘柄だ。詳細なレポートはこちらからアクセスできる。顧客獲得効率-------------顧客獲得コスト(CAC)の回収期間は、新規顧客獲得にかかる月数を測る指標であり、販売とマーケティング投資の損益分岐点に達するまでの時間を示す。アラーム・ドットコムは新規顧客獲得に非常に効率的であり、今四半期のCAC回収期間は15.3ヶ月だった。同社の迅速なコスト回収により、販売とマーケティングへの投資を増やして成長を促進できる。アラーム・ドットコムのQ4結果の重要ポイント--------------------------------------今四半期、アラーム・ドットコムがアナリストのEBITDA予想を大きく上回ったことに感銘を受けた。売上もウォール街の予想を上回ったことに満足している。一方、通年の売上予想はウォール街の予想を下回ったが、全体としてはポジティブな結果だった。この結果を受けて、株価は7.9%上昇し、48.74ドルで取引を終えた。では、今すぐアラーム・ドットコムに投資すべきか? 最新四半期の結果も重要だが、長期的な企業の質と評価の方が投資判断には重要だ。この点については、無料の完全調査レポートで詳しく解説しているので、ぜひご覧ください。

Alarm.com (NASDAQ:ALRM)は第4四半期の2025年暦年の売上予想を上回り、株価が急騰

アラーム・ドットコム(NASDAQ:ALRM)は、2025年第4四半期の売上予想を上回り、株価は急騰

アラーム・ドットコム(NASDAQ:ALRM)は、2025年第4四半期の売上予想を上回り、株価は急騰

Anthony Lee

2026年2月20日(金)午前7:16(日本時間) 4分で読む

この記事について:

ALRM -0.02%

スマート不動産技術提供企業のアラーム・ドットコム(NASDAQ:ALRM)は、2025年第4四半期の売上高がウォール街の予想を上回り、前年同期比8%増の2億6170万ドルとなった。一方、同社の通年売上高の中間予想は1億060万ドルで、アナリスト予想を99.9%下回った。非GAAPベースの1株当たり純利益は0.78ドルで、アナリストのコンセンサス予想を21.5%上回った。

今こそアラーム・ドットコムを買うべきか? 詳細な調査レポートで確認しよう。

アラーム・ドットコム(ALRM)2025年第4四半期のハイライト:

売上高: 2億6170万ドル(アナリスト予想:2億5080万ドル、8%増、4.3%上回り)

調整後EPS: 0.78ドル(予想:0.64ドル、21.5%上回り)

調整後EBITDA: 5489万ドル(予想:4986万ドル、21%マージン、10.1%上回り)

2026年度の調整後1株当たり利益予想: 中央値2.79ドル、アナリスト予想を3.9%上回る

2026年度のEBITDA予想: 中央値2億1400万ドル、アナリスト予想の2億1150万ドルを上回る

営業利益率: 13.4%、前年同期と同水準

フリーキャッシュフローマージン: 13.4%、前四半期の25.7%から低下

時価総額: 22億6000万ドル

企業概要

毎年150百万以上の接続デバイスから3,250億以上のデータポイントを処理し、アラーム・ドットコム(NASDAQ:ALRM)は、クラウドベースのプラットフォームを提供して、住宅や商業不動産の所有者がセキュリティ、映像、エネルギー、その他の接続デバイスを遠隔監視・制御できるようにしている。

売上高の成長

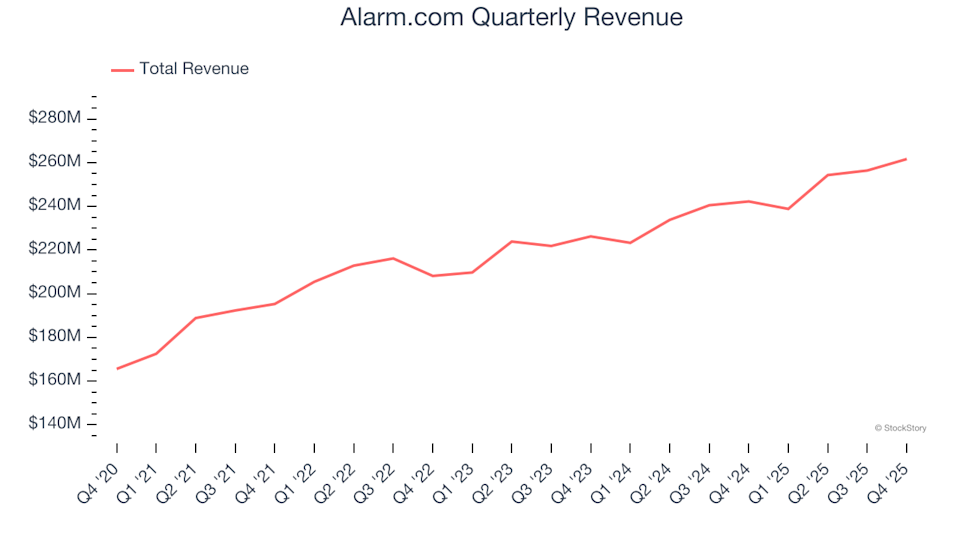

企業の長期的な売上実績は、その全体的な品質を示す重要な指標だ。短期的な成功を収める企業もあるが、一流企業は何年も成長を続ける。過去5年間、アラーム・ドットコムは年平均成長率10.3%で売上を伸ばしてきた。この成長は絶対的に見れば許容範囲だが、ソフトウェアセクターでは、収益の変動が大きいため、単なる売上高の増加だけでは不十分だ。したがって、我々の基準は特に高く設定されている。これは、提供される製品やサービスが非必須であり、ヒットに依存している性質を反映している。また、過去5年間のCAGRはコロナ禍の開始時に低迷し、その後回復している。

アラーム・ドットコムの四半期売上高推移

長期的な成長が最も重要だが、ソフトウェア分野では、過去5年の履歴だけでは新たなイノベーションや需要サイクルを見逃す可能性がある。最近のパフォーマンスを見ると、需要は鈍化しており、過去2年間の年率成長7.1%は5年平均を下回っている。セクター内の企業が売上成長の鈍化を示すとき、それは消費者の嗜好の変化や、切り替えコストの低さによるものかもしれないため、注意が必要だ。

ストーリーは続く

アラーム・ドットコムの前年比売上高成長率

今四半期、アラーム・ドットコムは前年比8%の売上高増を記録し、2億6170万ドルの売上はウォール街の予想を4.3%上回った。

今後12ヶ月の売上高は2.9%の成長が見込まれているが、これは過去2年間の成長ペースに比べて鈍化している。この予測は物足りなく、同社の製品やサービスが需要の課題に直面する可能性を示唆している。

マイクロソフト、グーグル(アルファベット)、コカ・コーラ、モンスター・ビバレッジは、巨大なトレンドに乗った目立たない成長ストーリーから始まった。次の注目株は、ウォール街がまだ見落としている利益性の高いAI半導体銘柄だ。詳細なレポートはこちらからアクセスできる。

顧客獲得効率

顧客獲得コスト(CAC)の回収期間は、新規顧客獲得にかかる月数を測る指標であり、販売とマーケティング投資の損益分岐点に達するまでの時間を示す。

アラーム・ドットコムは新規顧客獲得に非常に効率的であり、今四半期のCAC回収期間は15.3ヶ月だった。同社の迅速なコスト回収により、販売とマーケティングへの投資を増やして成長を促進できる。

アラーム・ドットコムのQ4結果の重要ポイント

今四半期、アラーム・ドットコムがアナリストのEBITDA予想を大きく上回ったことに感銘を受けた。売上もウォール街の予想を上回ったことに満足している。一方、通年の売上予想はウォール街の予想を下回ったが、全体としてはポジティブな結果だった。この結果を受けて、株価は7.9%上昇し、48.74ドルで取引を終えた。

では、今すぐアラーム・ドットコムに投資すべきか? 最新四半期の結果も重要だが、長期的な企業の質と評価の方が投資判断には重要だ。この点については、無料の完全調査レポートで詳しく解説しているので、ぜひご覧ください。