SHWを売るべき3つの理由と代わりに買うべき1つの銘柄==========================================  SHWを売るべき3つの理由と代わりに買うべき1つの銘柄 アダム・ヘイル 木曜日、2026年2月19日 午後1:05(日本時間) 3分で読む この記事でわかること: SHW -1.47% ^GSPC -0.25% 2025年8月以降、シャーウィン・ウィリアムズは保留状態にあり、わずか0.6%の損失を出しながらも、約365.78ドルの範囲で推移しています。この期間中、同社の株価はS&P 500の6.7%の上昇には届きませんでした。 シャーウィン・ウィリアムズには買いのチャンスがあるのか、それともポートフォリオにリスクをもたらすのか? 専門アナリストによる詳細な分析を無料でご覧ください。 シャーウィン・ウィリアムズが魅力的でない理由---------------------------- 今回は見送ります。SHWに注意すべき3つの理由と、私たちが所有したいと思う別の銘柄を紹介します。 ### 1. 長期的な売上成長の失望 企業の長期的な売上実績を振り返ることで、その品質についての洞察が得られます。短期的に成功する企業もありますが、トップクラスの企業は何年も持続的な成長を遂げます。残念ながら、シャーウィン・ウィリアムズの過去5年間の売上成長率はわずか5.1%の複合年間成長率であり、私たちの工業セクターの基準を下回っています。  シャーウィン・ウィリアムズ 四半期売上高 ### 2. 予測される売上成長は控えめ ウォール街のアナリストによる予測は、企業の潜在能力を示します。予測は必ずしも正確ではありませんが、成長が加速すれば評価倍率や株価が上昇し、鈍化すればその逆となります。 今後12ヶ月間、売り手側のアナリストはシャーウィン・ウィリアムズの売上高が4.2%増加すると予測しています。この予測は、新製品やサービスがより良い売上をもたらすことを示していますが、それでもセクター平均を下回っています。 ### 3. EPSはほとんど成長していない 一株当たり利益(EPS)の長期的な変化を分析することで、企業の増分売上が利益を生んでいるかどうかがわかります。例えば、売上が過剰な広告や販促費用によって膨らんでいる可能性もあります。 シャーウィン・ウィリアムズの過去5年間の年間EPS成長率は6.9%と目立たず、売上実績と一致しています。良い点は、増分売上が利益を生んでいることを示していることです。 シャーウィン・ウィリアムズの過去12ヶ月の非GAAP EPS 最終判断-------- シャーウィン・ウィリアムズはひどいビジネスではありませんが、私たちの品質基準を満たしていません。最近、市場平均を下回るパフォーマンスを見せており、株価は30.9倍の予想PER(1株あたり365.78ドル)で取引されています。美しさは見る人の目によるものですが、現時点では大きな投資機会は見えません。私たちは他により良い投資先があると確信しています。最も堅牢なエンドポイントセキュリティプラットフォームをご紹介しましょう。 シャーウィン・ウィリアムズの代わりに買いたい銘柄----------------------------- 今年は市場が大きく上昇していますが、そこには落とし穴もあります。S&P 500の全騰益の半分を占めるのはわずか4銘柄だけです。この集中度の高さは投資家を不安にさせますし、当然のことです。皆が同じ人気銘柄に殺到する中、賢い投資家は誰も見ていない高品質な銘柄を狙い、格安で買っています。今週の「トップ5の強いモメンタム銘柄」に選んだ高品質銘柄をご覧ください。これは、過去5年間(2025年6月30日時点)で244%の市場平均を超えるリターンを生み出した私たちの厳選した高品質株のリストです。 リストに含まれる銘柄には、Nvidia(2020年6月から2025年6月までで1326%増)や、かつて小型株だったExlservice(5年で354%のリターン)など、馴染みのある名前もあります。次の大きな勝者を見つけるなら、StockStoryにお任せください。 用語とプライバシーポリシー プライバシーダッシュボード 詳しくはこちら

SHWを売るべき3つの理由と、その代わりに買うべき1つの株

SHWを売るべき3つの理由と代わりに買うべき1つの銘柄

SHWを売るべき3つの理由と代わりに買うべき1つの銘柄

アダム・ヘイル

木曜日、2026年2月19日 午後1:05(日本時間) 3分で読む

この記事でわかること:

SHW

-1.47%

^GSPC

-0.25%

2025年8月以降、シャーウィン・ウィリアムズは保留状態にあり、わずか0.6%の損失を出しながらも、約365.78ドルの範囲で推移しています。この期間中、同社の株価はS&P 500の6.7%の上昇には届きませんでした。

シャーウィン・ウィリアムズには買いのチャンスがあるのか、それともポートフォリオにリスクをもたらすのか? 専門アナリストによる詳細な分析を無料でご覧ください。

シャーウィン・ウィリアムズが魅力的でない理由

今回は見送ります。SHWに注意すべき3つの理由と、私たちが所有したいと思う別の銘柄を紹介します。

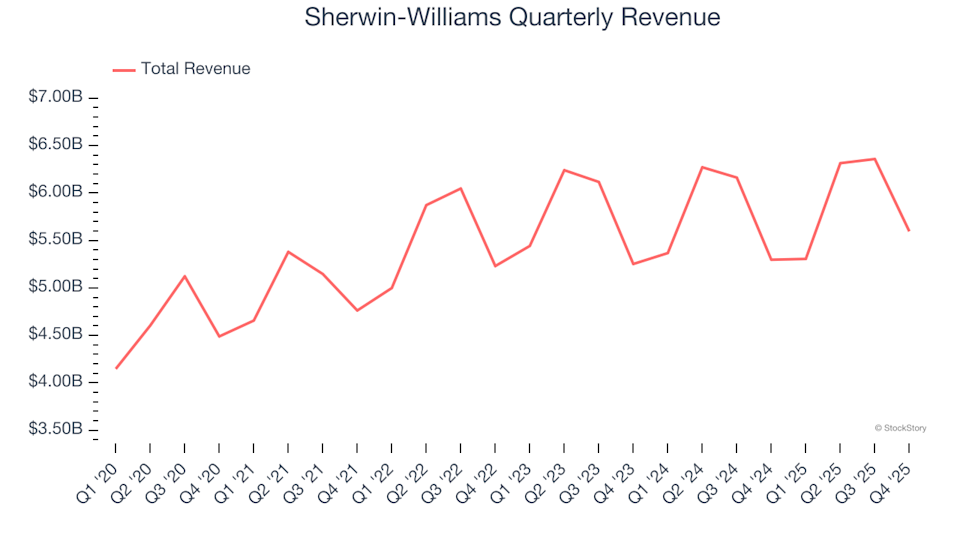

1. 長期的な売上成長の失望

企業の長期的な売上実績を振り返ることで、その品質についての洞察が得られます。短期的に成功する企業もありますが、トップクラスの企業は何年も持続的な成長を遂げます。残念ながら、シャーウィン・ウィリアムズの過去5年間の売上成長率はわずか5.1%の複合年間成長率であり、私たちの工業セクターの基準を下回っています。

シャーウィン・ウィリアムズ 四半期売上高

2. 予測される売上成長は控えめ

ウォール街のアナリストによる予測は、企業の潜在能力を示します。予測は必ずしも正確ではありませんが、成長が加速すれば評価倍率や株価が上昇し、鈍化すればその逆となります。

今後12ヶ月間、売り手側のアナリストはシャーウィン・ウィリアムズの売上高が4.2%増加すると予測しています。この予測は、新製品やサービスがより良い売上をもたらすことを示していますが、それでもセクター平均を下回っています。

3. EPSはほとんど成長していない

一株当たり利益(EPS)の長期的な変化を分析することで、企業の増分売上が利益を生んでいるかどうかがわかります。例えば、売上が過剰な広告や販促費用によって膨らんでいる可能性もあります。

シャーウィン・ウィリアムズの過去5年間の年間EPS成長率は6.9%と目立たず、売上実績と一致しています。良い点は、増分売上が利益を生んでいることを示していることです。

シャーウィン・ウィリアムズの過去12ヶ月の非GAAP EPS

最終判断

シャーウィン・ウィリアムズはひどいビジネスではありませんが、私たちの品質基準を満たしていません。最近、市場平均を下回るパフォーマンスを見せており、株価は30.9倍の予想PER(1株あたり365.78ドル)で取引されています。美しさは見る人の目によるものですが、現時点では大きな投資機会は見えません。私たちは他により良い投資先があると確信しています。最も堅牢なエンドポイントセキュリティプラットフォームをご紹介しましょう。

シャーウィン・ウィリアムズの代わりに買いたい銘柄

今年は市場が大きく上昇していますが、そこには落とし穴もあります。S&P 500の全騰益の半分を占めるのはわずか4銘柄だけです。この集中度の高さは投資家を不安にさせますし、当然のことです。皆が同じ人気銘柄に殺到する中、賢い投資家は誰も見ていない高品質な銘柄を狙い、格安で買っています。今週の「トップ5の強いモメンタム銘柄」に選んだ高品質銘柄をご覧ください。これは、過去5年間(2025年6月30日時点)で244%の市場平均を超えるリターンを生み出した私たちの厳選した高品質株のリストです。

リストに含まれる銘柄には、Nvidia(2020年6月から2025年6月までで1326%増)や、かつて小型株だったExlservice(5年で354%のリターン)など、馴染みのある名前もあります。次の大きな勝者を見つけるなら、StockStoryにお任せください。

用語とプライバシーポリシー

プライバシーダッシュボード

詳しくはこちら