2026年の新年、世界の地政学的経済情勢は引き続き変動し続けており、金融市場の不確実性は高水準にあります。金は再び世界の投資家の注目を集めています。現在の国際金価格は「上昇一巡後の調整と変動の範囲内で推移」していますが、市場の将来の成長可能性についての議論は絶えません。最近、世界黄金協会アメリカ地域の最高経営責任者兼グローバルリサーチ責任者のフアン・カルロス・アーティガスは、《每日経済ニュース》の記者(以下NBD)との独占インタビューで、2026年の金市場の核心的推進力について深く解説しました。彼は次のように指摘しています。**「金は中央銀行の買金需要とリスク回避の感情が共同で推進する『構造的変化』を経験しており、資産配分において不可欠な流動性の防波堤となっています。」**フアン・カルロス・アーティガスの画像出典:Xアカウント**価格形成の論理は変化したのか?金と米国債利回りの“乖離”の背後にある真実****NBD:長期的に金価格の動向を経済拡大、リスクと不確実性、機会コスト、勢能の4つの主要な推進要因に分類しています。2026年の現宏観環境の中で、どの要因が金価格の「主エンジン」だと考えますか?****フアン・カルロス・アーティガス:**金のパフォーマンスは常にこの4つの要因が共同で作用した結果です。しかし、**2026年においては、リスクと不確実性のさらなる上昇が現在の評価を支える最も重要な要因です。**地政学的緊張の高まりや金融市場の局所的な圧力は、市場の高品質なリスク回避資産としての金の需要を著しく高めています。さらに、**現在の国際情勢はドルに圧力をかけており、その結果、金の保有機会コストを低減させています。**最後に、最近の市場の変動は大きいものの、金の堅調な価格動向は多くの投資資金を引き寄せ、正の成長勢能を形成しています。**NBD:金と10年米国債の実質利回りの伝統的な逆相関性は著しく弱まっています。これは一時的な地政学的偏差に過ぎないのか、それとも価格形成の論理に根本的なパラダイムシフトが起きたのか?****フアン・カルロス・アーティガス:**金価格は多くの要因によって動いており、実質利回りだけに依存しているわけではありません。逆相関性が弱まったように見えるのは、地政学リスクや中央銀行の積極的な買金、投資家基盤の拡大といった他の支援要因が、実質利回りの上昇によるネガティブな影響を相殺しているためです。私たちは、**金と実質利回りの関係は消失していないと考えています。**ただし、現段階では、他のマクロ経済的な力がより重要な推進要因となっており、実質利回りの主導的地位は相対的に低下しています。米国10年物実質利回りと金価格の動き(無利子資産として、過去の金価格は米国実質利回りと高度に連動してきました。米国債の実質利回りが上昇すれば金価格は圧迫されますが、この十数年続いた法則は2022年のロシア・ウクライナ紛争後に静かに崩れました。たとえ米国債の実質利回りが高水準を維持しても、金価格は一貫して高騰しています。)2003年12月31日から2025年5月30日までのデータに基づく。出典:世界黄金協会**連続16年の純買い:中央銀行の金買いが「一時的」から「構造的」へ****NBD:数年にわたる記録的な金買いを経て、2025年の中央銀行の買金速度はやや鈍化しました。これは準備金が飽和点に達したことを意味するのでしょうか?世界の中央銀行の買金動向は今後どう変化しますか?****フアン・カルロス・アーティガス:**実際、**世界の中央銀行は連続して16年間純買いを続けており、これ自体が金市場の大きな構造変化の一つです。**2025年の買金量(863トン)は、2022~2024年の年間1000トン超の過去最高値には及びませんが、それでも歴史的平均を大きく上回っています。私たちの調査によると、中央銀行が金を好む理由は、その危機時のパフォーマンス、インフレ耐性、価値保存手段としての地位にあります。特に新興市場の中央銀行は、地政学リスクのヘッジ手段として金を重視しています。現在、**新興市場の中央銀行の外貨準備に占める金の比率は約15%で、先進国の半分程度です。**これは今後も大きな成長余地があることを意味します。私たちは、中央銀行の金需要は今後も継続すると予測しています。**NBD:米国の財政持続可能性と債務水準への懸念が高まる中、金は「補完資産」から米国債の高品質流動資産(HQLA)における「主要な競争相手」へと変わりつつあるのか?****フアン・カルロス・アーティガス:**尽管《バーゼル規則III》の下では、**金は現時点で正式に高品質流動資産(HQLA)に分類されていませんが、その市場のパフォーマンスはすでにこの種の資産の特性を示しています。**市場の圧力時には、金は長期米国債よりも流動性に優れることもあり、市場深度、安定した売買スプレッド、激しい変動の中での秩序ある取引などの面で優れています。今日の環境では、**ますます多くの準備資産管理者が金を信頼できる非主権性の代替資産とみなしており、投資ポートフォリオの堅牢性と流動性のバッファーを高める手段として利用しています。****株式・債券の“二重殺”をヘッジ:金は2026年の多元化投資ポートフォリオの「要石」****NBD:インフレの変動が続く世界で、従来の60/40ポートフォリオは苦戦しています。世界黄金協会のQaurumモデルによると、2026年の多元化投資ポートフォリオにおける金の最適配分比率はどのくらいですか?****フアン・カルロス・アーティガス:**まず、Qaurumは金の評価フレームワークであり、資産配分の最適化ツールではありません。最適配分は投資者の具体的な目標、リスク許容度、資産構成によります。ただし、Qaurumモデルは、**変動性の増加と市場リスクの高まりが金の堅調なパフォーマンスと関連していることを示しています。**私たちの資産配分分析によると、インフレ変動を含むさまざまなマクロ環境下で、金は多元化を促進し、ドローダウンを減少させ、長期的な堅牢性を高めることで(特に株と債券の相関が上昇した場合に)リスク調整後のリターンを歴史的に改善しています。(編集注:株と債券の相関が上昇する、すなわち株と債券が同じ方向に動く状況は、通常、インフレショックや金融政策の引き締めによって引き起こされ、従来の「60/40」資産配分の多元的リスクヘッジ機能を弱めることになります。)**NBD:2026年、世界黄金協会が予測する金価格の「天井」はいくらですか?****フアン・カルロス・アーティガス:**世界黄金協会は金価格の予測を行っていません。ただし、《2026年黄金展望》ではいくつかの仮説シナリオを示しています。例えば、**マクロ経済や地政学的条件がさらに悪化すれば金価格は上昇する可能性があります。一方、地政経済リスクが持続的に解消され、金利がさらに上昇すれば、金のパフォーマンスは制約を受ける可能性があります。****NBD:近年、店頭取引(OTC)による購入や未分配の金の蓄積が大幅に増加しています。世界黄金協会は、こうした「潜在的」需要を捉えるためにその方法論をどう改善しますか?OTCは伝統的なETFよりも世界の現物価格に影響を与えるのか?****フアン・カルロス・アーティガス:**店頭取引は本質的に直接的に測定しにくい側面があります。私たちの《金需要動向レポート》では、供給と需要の差異からOTC需要を推定し、貿易フロー、在庫データ、デリバティブ市場の活動と組み合わせて評価しています。特定の時期、例えば大規模な機関投資家や主権国の非公開取引が行われる場合には、OTCの流動性が価格に大きな影響を与えることもありますが、長期的には、宝飾品、テクノロジー産業、さまざまな投資家(バー、コイン、金ETF、金庫の金などを通じて投資する者)や中央銀行など、多様な主体の総合的な動きが金のパフォーマンスを決定しています。

2026年の金価格新論理:地政学リスクが最優先要因に、世界の中央銀行は16年連続純買い越し、「構造的変化」が進行中

2026年の新年、世界の地政学的経済情勢は引き続き変動し続けており、金融市場の不確実性は高水準にあります。金は再び世界の投資家の注目を集めています。現在の国際金価格は「上昇一巡後の調整と変動の範囲内で推移」していますが、市場の将来の成長可能性についての議論は絶えません。

最近、世界黄金協会アメリカ地域の最高経営責任者兼グローバルリサーチ責任者のフアン・カルロス・アーティガスは、《每日経済ニュース》の記者(以下NBD)との独占インタビューで、2026年の金市場の核心的推進力について深く解説しました。

彼は次のように指摘しています。「金は中央銀行の買金需要とリスク回避の感情が共同で推進する『構造的変化』を経験しており、資産配分において不可欠な流動性の防波堤となっています。」

フアン・カルロス・アーティガスの画像出典:Xアカウント

価格形成の論理は変化したのか?金と米国債利回りの“乖離”の背後にある真実

NBD:長期的に金価格の動向を経済拡大、リスクと不確実性、機会コスト、勢能の4つの主要な推進要因に分類しています。2026年の現宏観環境の中で、どの要因が金価格の「主エンジン」だと考えますか?

**フアン・カルロス・アーティガス:**金のパフォーマンスは常にこの4つの要因が共同で作用した結果です。しかし、**2026年においては、リスクと不確実性のさらなる上昇が現在の評価を支える最も重要な要因です。**地政学的緊張の高まりや金融市場の局所的な圧力は、市場の高品質なリスク回避資産としての金の需要を著しく高めています。

さらに、**現在の国際情勢はドルに圧力をかけており、その結果、金の保有機会コストを低減させています。**最後に、最近の市場の変動は大きいものの、金の堅調な価格動向は多くの投資資金を引き寄せ、正の成長勢能を形成しています。

NBD:金と10年米国債の実質利回りの伝統的な逆相関性は著しく弱まっています。これは一時的な地政学的偏差に過ぎないのか、それとも価格形成の論理に根本的なパラダイムシフトが起きたのか?

**フアン・カルロス・アーティガス:**金価格は多くの要因によって動いており、実質利回りだけに依存しているわけではありません。逆相関性が弱まったように見えるのは、地政学リスクや中央銀行の積極的な買金、投資家基盤の拡大といった他の支援要因が、実質利回りの上昇によるネガティブな影響を相殺しているためです。

私たちは、**金と実質利回りの関係は消失していないと考えています。**ただし、現段階では、他のマクロ経済的な力がより重要な推進要因となっており、実質利回りの主導的地位は相対的に低下しています。

米国10年物実質利回りと金価格の動き(無利子資産として、過去の金価格は米国実質利回りと高度に連動してきました。米国債の実質利回りが上昇すれば金価格は圧迫されますが、この十数年続いた法則は2022年のロシア・ウクライナ紛争後に静かに崩れました。たとえ米国債の実質利回りが高水準を維持しても、金価格は一貫して高騰しています。)2003年12月31日から2025年5月30日までのデータに基づく。出典:世界黄金協会

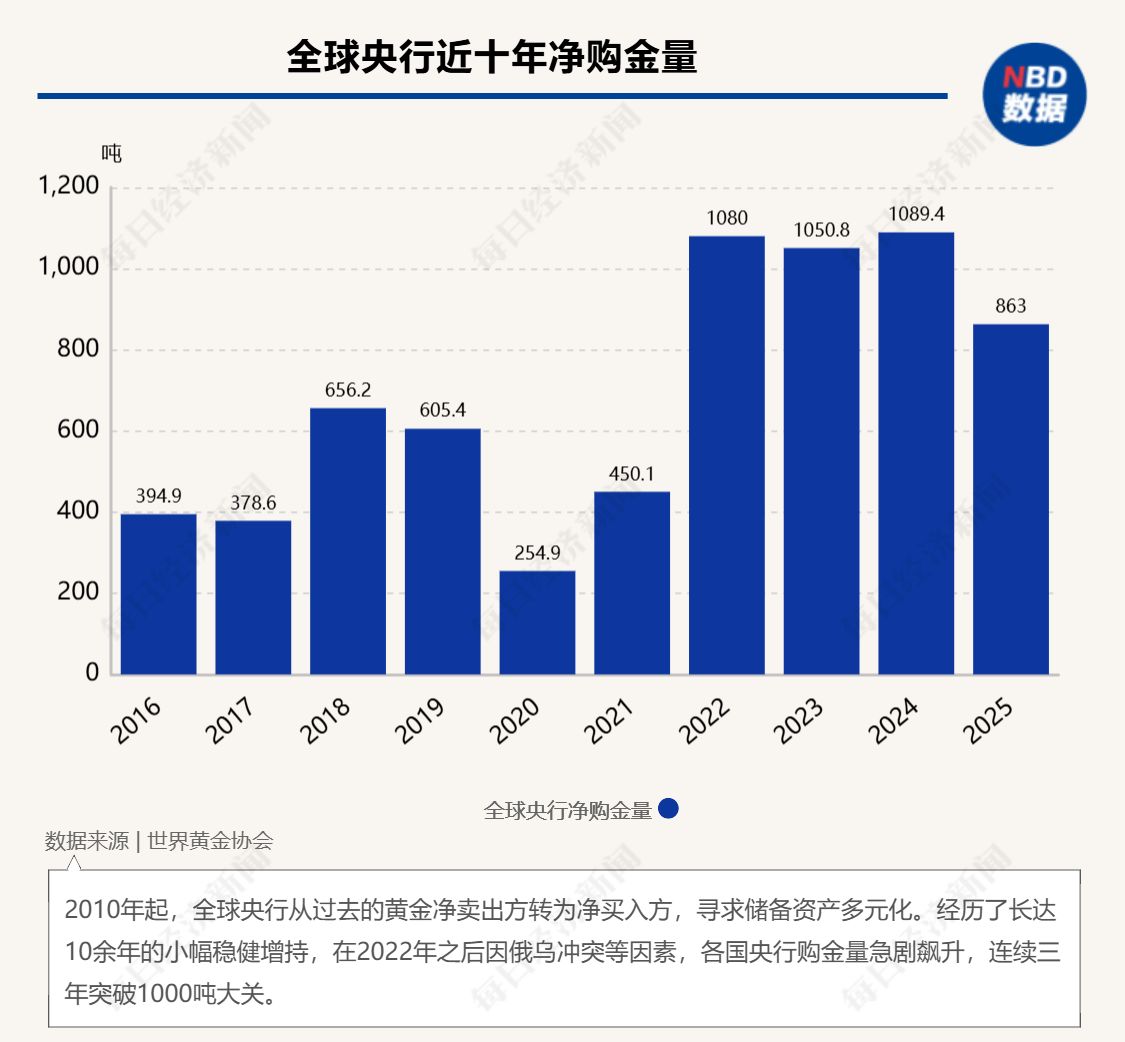

連続16年の純買い:中央銀行の金買いが「一時的」から「構造的」へ

NBD:数年にわたる記録的な金買いを経て、2025年の中央銀行の買金速度はやや鈍化しました。これは準備金が飽和点に達したことを意味するのでしょうか?世界の中央銀行の買金動向は今後どう変化しますか?

**フアン・カルロス・アーティガス:**実際、**世界の中央銀行は連続して16年間純買いを続けており、これ自体が金市場の大きな構造変化の一つです。**2025年の買金量(863トン)は、2022~2024年の年間1000トン超の過去最高値には及びませんが、それでも歴史的平均を大きく上回っています。

私たちの調査によると、中央銀行が金を好む理由は、その危機時のパフォーマンス、インフレ耐性、価値保存手段としての地位にあります。特に新興市場の中央銀行は、地政学リスクのヘッジ手段として金を重視しています。

現在、**新興市場の中央銀行の外貨準備に占める金の比率は約15%で、先進国の半分程度です。**これは今後も大きな成長余地があることを意味します。私たちは、中央銀行の金需要は今後も継続すると予測しています。

NBD:米国の財政持続可能性と債務水準への懸念が高まる中、金は「補完資産」から米国債の高品質流動資産(HQLA)における「主要な競争相手」へと変わりつつあるのか?

**フアン・カルロス・アーティガス:**尽管《バーゼル規則III》の下では、金は現時点で正式に高品質流動資産(HQLA)に分類されていませんが、その市場のパフォーマンスはすでにこの種の資産の特性を示しています。

市場の圧力時には、金は長期米国債よりも流動性に優れることもあり、市場深度、安定した売買スプレッド、激しい変動の中での秩序ある取引などの面で優れています。

今日の環境では、ますます多くの準備資産管理者が金を信頼できる非主権性の代替資産とみなしており、投資ポートフォリオの堅牢性と流動性のバッファーを高める手段として利用しています。

株式・債券の“二重殺”をヘッジ:金は2026年の多元化投資ポートフォリオの「要石」

NBD:インフレの変動が続く世界で、従来の60/40ポートフォリオは苦戦しています。世界黄金協会のQaurumモデルによると、2026年の多元化投資ポートフォリオにおける金の最適配分比率はどのくらいですか?

**フアン・カルロス・アーティガス:**まず、Qaurumは金の評価フレームワークであり、資産配分の最適化ツールではありません。最適配分は投資者の具体的な目標、リスク許容度、資産構成によります。

ただし、Qaurumモデルは、変動性の増加と市場リスクの高まりが金の堅調なパフォーマンスと関連していることを示しています。

私たちの資産配分分析によると、インフレ変動を含むさまざまなマクロ環境下で、金は多元化を促進し、ドローダウンを減少させ、長期的な堅牢性を高めることで(特に株と債券の相関が上昇した場合に)リスク調整後のリターンを歴史的に改善しています。

(編集注:株と債券の相関が上昇する、すなわち株と債券が同じ方向に動く状況は、通常、インフレショックや金融政策の引き締めによって引き起こされ、従来の「60/40」資産配分の多元的リスクヘッジ機能を弱めることになります。)

NBD:2026年、世界黄金協会が予測する金価格の「天井」はいくらですか?

**フアン・カルロス・アーティガス:**世界黄金協会は金価格の予測を行っていません。ただし、《2026年黄金展望》ではいくつかの仮説シナリオを示しています。

例えば、マクロ経済や地政学的条件がさらに悪化すれば金価格は上昇する可能性があります。一方、地政経済リスクが持続的に解消され、金利がさらに上昇すれば、金のパフォーマンスは制約を受ける可能性があります。

NBD:近年、店頭取引(OTC)による購入や未分配の金の蓄積が大幅に増加しています。世界黄金協会は、こうした「潜在的」需要を捉えるためにその方法論をどう改善しますか?OTCは伝統的なETFよりも世界の現物価格に影響を与えるのか?

**フアン・カルロス・アーティガス:**店頭取引は本質的に直接的に測定しにくい側面があります。私たちの《金需要動向レポート》では、供給と需要の差異からOTC需要を推定し、貿易フロー、在庫データ、デリバティブ市場の活動と組み合わせて評価しています。

特定の時期、例えば大規模な機関投資家や主権国の非公開取引が行われる場合には、OTCの流動性が価格に大きな影響を与えることもありますが、長期的には、宝飾品、テクノロジー産業、さまざまな投資家(バー、コイン、金ETF、金庫の金などを通じて投資する者)や中央銀行など、多様な主体の総合的な動きが金のパフォーマンスを決定しています。