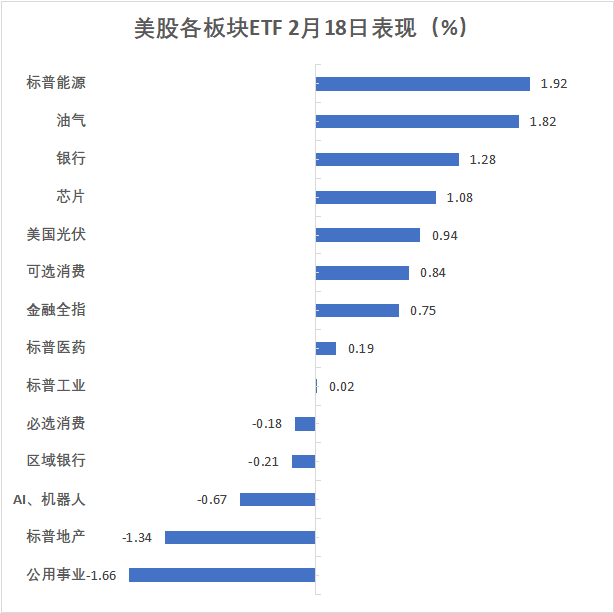

水曜日に発表された米国の12月新築住宅着工件数と12月コア資本財受注はともに予想を上回る伸びを示し、1月の工業生産はほぼ1年ぶりの最大の前月比増加を記録した。好調な経済指標により一時的にAIに対する恐怖感が押し流され、主要3大米国株価指数は早朝から上昇した。昼に発表された連邦準備制度理事会(FRB)の議事要旨では、インフレ懸念が再燃し、一部の当局者は金利指針に利上げの可能性を盛り込むことを支持したため、米株は上昇ペースを縮小し、ダウ平均は一時下落に転じた。主要米国株価指数は早朝に上昇し、昼のFRB議事要旨発表後に上昇幅を縮め、ダウは短時間で下落に転じた。ハイテク株とエネルギー株が水曜日の米国株の上昇を牽引した。「巨大7テック」指数は全体として0.77%上昇し、特にアマゾンとNVIDIAは取引中にほぼ3%上昇した。NVIDIAの株価は、Metaの新しい協定により今後数年間にわたり数百万のNVIDIAチップの展開が合意されたことにより恩恵を受けた。アマゾンは第4四半期にバフェットのバークシャー・ハサウェイが保有株を77%売却した一方、ビル・アックマンのファンドであるパーシング・スクエアが同期間に株式を65%増加させたため、株価は九連続の下落による安値圏から脱却した。エネルギー株は原油の反発に支えられた。米国副大統領のヴァンスは今週の米イラン交渉は米国の重要な要求を満たさなかったと述べ、トランプ大統領はイランに対する武力行使の権限を保持しているとした。メディアによると、トランプは近くイランに対して軍事行動を起こす可能性があり、その規模は多くの米国人の予想を超えるとされる。米国の官員は、米軍は3月中旬までに中東の軍事展開を完了すべきだと述べている。WTI原油は取引中に一時5%超上昇FRB議事要旨は、内部の金利決定に意見の相違があることを浮き彫りにし、利下げに対してより慎重な姿勢を示し、インフレリスクを重視した。議事要旨の発表後、米国債の価格は下落幅を拡大し、ドル指数はさらに上昇、ポンドや円などの非米通貨やビットコインなどの暗号資産は一段と下落した。金価格は2日連続で下落した後、底値買いの投資家が再び参入し、金銀の反発を促した。金は5,000ドルの節目を再び超えたが、議事要旨の発表後に上昇幅は縮小し、金は5,000ドルを割り込み、その後の現物金はこの水準を回復できなかった。現物金は水曜日の取引中に一時5,000ドルを超えたが、議事要旨の発表後にこの水準を失った。**主要3大米国株価指数は連続で上昇し、議事要旨後に上昇幅を縮め、ダウは短時間で下落に転じた。半導体指数は市場を上回り、NVIDIAは1.6%上昇、ビル・アックマンのファンドが増持したアマゾンはほぼ2%上昇。半導体指数はほぼ1%上昇し、ヘッジファンドのアポローザが大幅に増持したマイクロンは5%超の上昇を見せた。> **米国株式指標**:> > * S&P500指数は0.56%上昇し、6881.31ポイント。> * ダウ工業株30種平均は129.47ポイント上昇し、0.26%高の49662.66ポイント。> * ナスダック総合指数は0.78%上昇し、22753.635ポイント。> * ラッセル2000指数は0.45%上昇し、2658.61ポイント。> > * ナスダック100指数は0.80%上昇し、24898.868ポイント。> > **米国株式業種ETF**:> > * エネルギーETFはほぼ2%上昇し、半導体ETFは1%超の上昇、公用事業ETFは1%超の下落。> **テック7巨頭**:> > * ブルームバーグのテック7指数は0.77%上昇。> * アマゾンは1.8%上昇、NVIDIAは1.6%超、マイクロソフトは0.7%近く上昇、Metaは0.6%上昇、Googleの親会社Alphabetは0.4%近く、Appleは0.2%近く上昇。> > ******半導体株**:> > * フェリピン半導体指数は0.96%上昇し、8214.354ポイント。> * ブロードコムは0.3%弱上昇、AMDは1.5%近く下落、TSMCの米国株は0.5%超下落。> * ストレージチップ株では、四半期にヘッジファンドのアポローザが大幅増持したマイクロンは5.3%上昇、サンディは1.7%近く、ウェスターデータは4.4%近く、シーゲイトテクノロジーは2%近く上昇。> * 一般的に第1四半期のEPSと売上高見通しが予想を下回ったAxcelis Technologies(ACLS)は16.7%下落。> > ****早朝に半導体株は日中高値を更新した後、引き続き調整。**AI関連株**:> > * 瑞穂証券の格付け引き上げを受けて、Palantir(PLTR)は1.8%近く上昇、Oracle(ORCL)は1.4%超、Dell(DELL)は0.6%近く上昇、一方Supermicro(SMCI)は1.3%超下落。> > **ソフトウェア株**:> > * AppLovin(APP)は7.4%超上昇、Salesforce(CRM)は1.9%上昇。> ソフトウェア株は全体として反発し、昼の上昇幅は縮小。**中国関連株**:> > * ナスダック・チャイナ指数は0.04%下落し、7580.87ポイント。> * ワン遠知行は約4%下落、小馬智行は0.9%近く下落、理想自動車は0.4%下落、蔚来は0.2%下落、XpengとGDSは0.1%下落。一方、拼多多は1%超上昇、百度は0.4%近く、阿里巴巴は0.2%超上昇。> > **決算発表銘柄**:> > * 2025年末に未処理注文が過去最高の78億ドルに達し、年間EPSの中値予想を上回ったEDA大手Cadence Design Systems(CDNS)は7.6%上昇。> * 第4四半期のEPSと年間見通しの中値がともに予想を上回った信用格付・調査機関のムーディーズ(MCO)は6.5%上昇。> * 第4四半期の業績が予想を上回ったカジノ株CZRは13%上昇。> * 第3四半期の利益見通しが予想を下回ったネットセキュリティ企業Palo Alto Networks(PANW)は6.8%下落。> * 第1四半期の利益見通しは予想を下回ったが、プラットフォーム総注文額(GOV)の見通しは予想を上回ったため、「米国版のMeituan」とも呼ばれるDoorDash(DASH)は決算後に一時7%超下落したが、その後反発し10%超上昇。> > **変動の大きい銘柄**:> > * ニックスチームをアイスホッケーチームのニューヨーク・レンジャーズから分離する計画を発表したMadison Square Garden Sports(MSGS)は16.3%上昇。> * eBayが約12億ドルの現金で中古衣料品リセールプラットフォームDepopを買収すると発表した後、Etsy(ETSY)は決算後に10%超上昇。欧州株式指数は3日連続で上昇し、史上最高値を更新。英国株も連続最高値を更新し、鉱業セクターは4%超、テクノロジーは3%近く上昇。> 欧州株式指数:EURO STOXX 600は1.19%上昇し、628.69ポイントで先週水曜日の最高値を更新。今年は6.2%の上昇を記録し、市場は米国のハイテク株に対する不安が高まる中、欧州が安定した経済成長と低評価を提供できると投資家が考えていることを反映している。> > 主要欧州国の株価指数は水曜日にそろって上昇し、英国株は4日連続で最高値を更新、フランスとスペインも3日連続で最高値を更新、ドイツとイタリアも2日連続で上昇。**STOXX 600各セクター**:> > 景気循環セクターがリードし、資源セクター(基礎資源)は4.2%上昇、テクノロジーは2.8%、石油・ガスは2.2%超の上昇。個別銘柄:防衛予算の拡大が継続し、利益が堅調に伸びると予想されることから、英国の軍需株BAE Systemsは約4%上昇。**FRB議事要旨後、米国債の利回りは加速して上昇し、2年債利回りは3年ぶりの低水準に近づかなくなった。**> **米国債**:> > * 米国10年国債の利回りは、株式市場の終盤に4.09%に近づき、火曜日の4.02%割れから脱し、2025年11月末以来の低水準を更新。終盤には約4.08%に上昇し、日内に2ポイント近く上昇。火曜日の引き続き下落後、4営業日ぶりに上昇に転じた。> * 2年国債の利回りは、株式市場の終盤に3.47%に近づき、火曜日の3.38%に迫る低水準から脱し、2025年10月以来の低水準を更新しなくなった。終盤には約3.46%に上昇し、2日連続の下落の後に2日連続の上昇となった。水曜日の米国債利回りは全て上昇し、短期債の上昇が目立つ。**欧州債**は概ね安定:> > 終盤に、英国10年国債の利回りは約4.37%、ドイツ10年国債は約2.74%で、火曜日と変わらず。**ドル指数は一週間以上ぶりの高値を付け、円は1%超下落、英ポンドは3週間以上ぶりの安値を更新。ビットコインは6.6万ドルを割り込み、日中安値を更新し、日高から約4%下落。**> **ドル**:> > * ICEドル指数(DXY)はアジア市場の早朝に97.20を下回り日中安値を記録、その後すぐに上昇し、昼にFRB議事要旨発表後にさらに上昇。終盤には97.70を突破し、2月9日以来の高値を更新。日内に0.6%超上昇。> * 水曜日の為替市場の終盤には97.70以上に位置し、日内にほぼ0.6%上昇。ブルームバーグのドル現物指数も日内0.5%上昇し、ICEドル指数とともに3日連続の上昇。> > ****議事要旨発表後、ドル指数は昼の段階で上昇幅を拡大。**非米通貨**:> > * 反発した円は下落し、ドル円はFRB議事要旨発表後に154.87まで日高を更新し、約1%上昇。> * 英ポンドは昼の米国株市場で1.3500を割り込み、失業率と賃金データの発表後に強化された利下げ観測により1月23日以来の安値を更新。> * オフショア人民元(CNH)は欧州株前に6.8826まで日高を更新し、2023年4月以来の高値に近づいたが、米国経済指標の発表後に下落基調に入り、FRB議事要旨の発表後にさらに下落し、6.8942まで下落。北京時間2月19日5時59分に6.8921で取引され、火曜日のニューヨーク終値から69ポイント下落、2日連続の下落。**暗号資産**:> > * ビットコイン(BTC)は欧州株の早朝に6.84万ドルを突破し日高を更新した後、米国株の早朝に一時的に高値に近づいたが、その後急落し、FRB議事要旨発表後に6.59万ドルを割り込み日低を更新。日高から2000ドル超、約4%下落し、米国株の終値時には6.63万ドルを下回り、24時間で2%超下落。> > ****議事要旨発表後、ドル高を背景にビットコインは日低を記録。* イーサリアム(ETH)は欧州株の早朝に2030ドルを突破し日高を更新。米国株の昼にFRB議事要旨発表後に1930ドルを割り込み日低を更新し、日高から5%超下落。米国株の終値時には1940ドル付近を推移し、24時間で約3%下落。

テクノロジー株が米株の連続陽線を支え、連邦準備制度はインフレ懸念を自ら明らかにし、ダウ平均は取引中に急落。米伊リスクが原油の大反発を後押し

水曜日に発表された米国の12月新築住宅着工件数と12月コア資本財受注はともに予想を上回る伸びを示し、1月の工業生産はほぼ1年ぶりの最大の前月比増加を記録した。好調な経済指標により一時的にAIに対する恐怖感が押し流され、主要3大米国株価指数は早朝から上昇した。昼に発表された連邦準備制度理事会(FRB)の議事要旨では、インフレ懸念が再燃し、一部の当局者は金利指針に利上げの可能性を盛り込むことを支持したため、米株は上昇ペースを縮小し、ダウ平均は一時下落に転じた。

主要米国株価指数は早朝に上昇し、昼のFRB議事要旨発表後に上昇幅を縮め、ダウは短時間で下落に転じた。

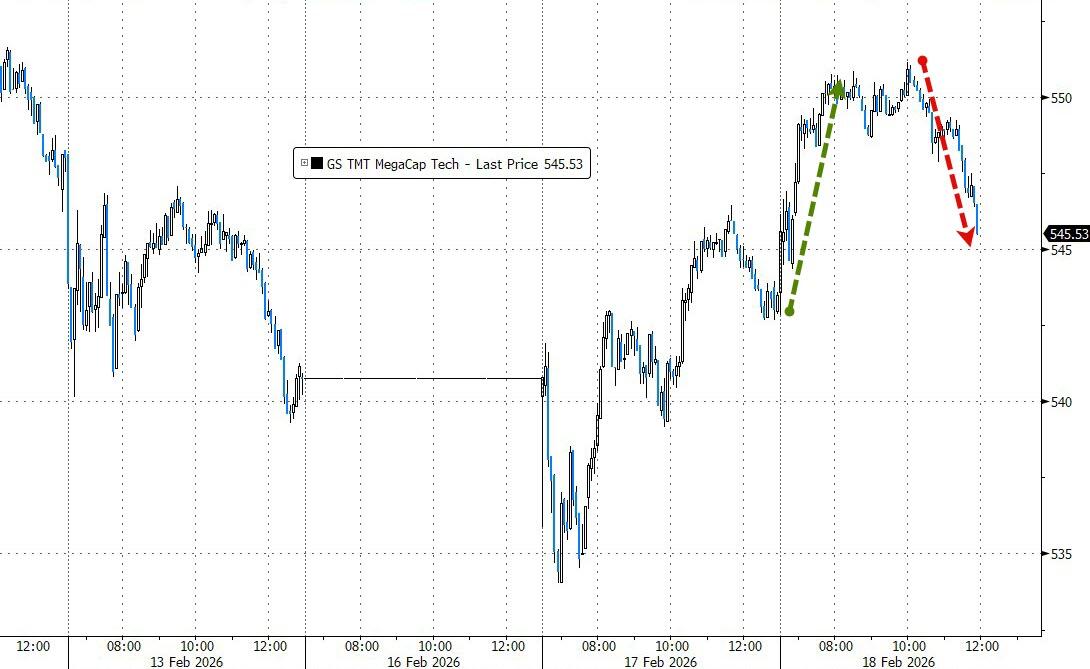

ハイテク株とエネルギー株が水曜日の米国株の上昇を牽引した。「巨大7テック」指数は全体として0.77%上昇し、特にアマゾンとNVIDIAは取引中にほぼ3%上昇した。NVIDIAの株価は、Metaの新しい協定により今後数年間にわたり数百万のNVIDIAチップの展開が合意されたことにより恩恵を受けた。アマゾンは第4四半期にバフェットのバークシャー・ハサウェイが保有株を77%売却した一方、ビル・アックマンのファンドであるパーシング・スクエアが同期間に株式を65%増加させたため、株価は九連続の下落による安値圏から脱却した。

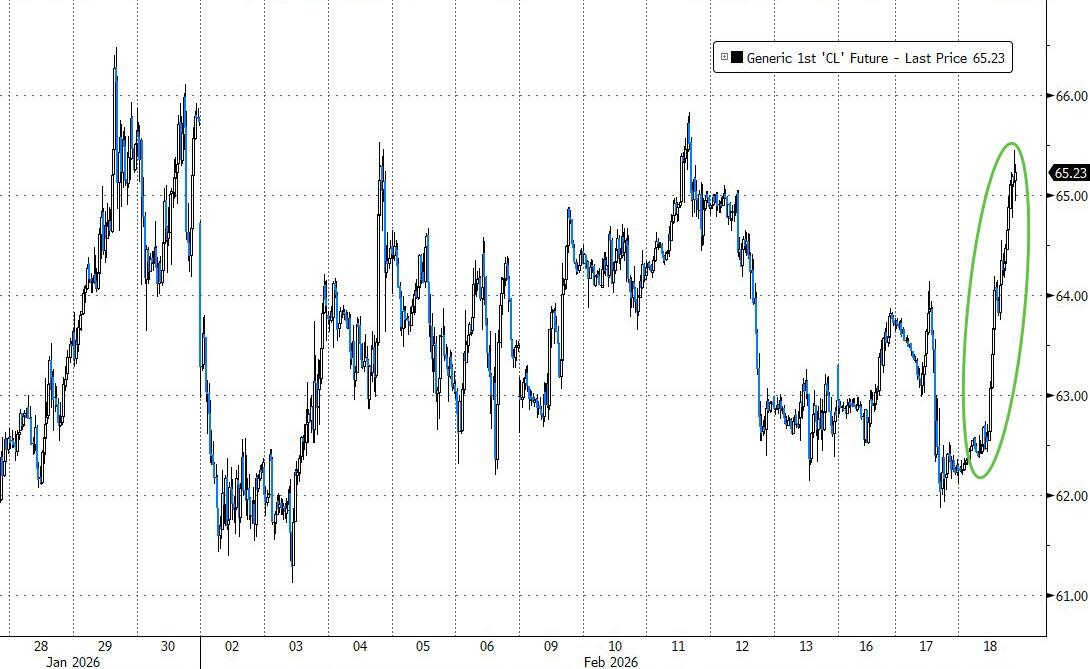

エネルギー株は原油の反発に支えられた。米国副大統領のヴァンスは今週の米イラン交渉は米国の重要な要求を満たさなかったと述べ、トランプ大統領はイランに対する武力行使の権限を保持しているとした。メディアによると、トランプは近くイランに対して軍事行動を起こす可能性があり、その規模は多くの米国人の予想を超えるとされる。米国の官員は、米軍は3月中旬までに中東の軍事展開を完了すべきだと述べている。

WTI原油は取引中に一時5%超上昇

FRB議事要旨は、内部の金利決定に意見の相違があることを浮き彫りにし、利下げに対してより慎重な姿勢を示し、インフレリスクを重視した。議事要旨の発表後、米国債の価格は下落幅を拡大し、ドル指数はさらに上昇、ポンドや円などの非米通貨やビットコインなどの暗号資産は一段と下落した。

金価格は2日連続で下落した後、底値買いの投資家が再び参入し、金銀の反発を促した。金は5,000ドルの節目を再び超えたが、議事要旨の発表後に上昇幅は縮小し、金は5,000ドルを割り込み、その後の現物金はこの水準を回復できなかった。

現物金は水曜日の取引中に一時5,000ドルを超えたが、議事要旨の発表後にこの水準を失った。

**主要3大米国株価指数は連続で上昇し、議事要旨後に上昇幅を縮め、ダウは短時間で下落に転じた。半導体指数は市場を上回り、NVIDIAは1.6%上昇、ビル・アックマンのファンドが増持したアマゾンはほぼ2%上昇。半導体指数はほぼ1%上昇し、ヘッジファンドのアポローザが大幅に増持したマイクロンは5%超の上昇を見せた。

テック7巨頭:

半導体株:

早朝に半導体株は日中高値を更新した後、引き続き調整。

AI関連株:

ソフトウェア株は全体として反発し、昼の上昇幅は縮小。

中国関連株:

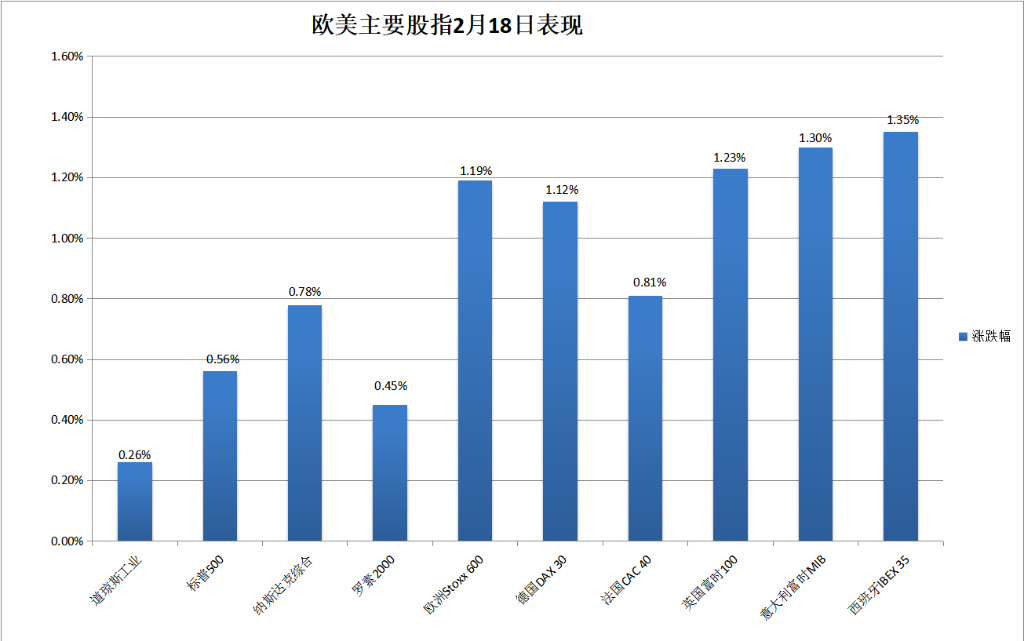

欧州株式指数は3日連続で上昇し、史上最高値を更新。英国株も連続最高値を更新し、鉱業セクターは4%超、テクノロジーは3%近く上昇。

STOXX 600各セクター:

個別銘柄:防衛予算の拡大が継続し、利益が堅調に伸びると予想されることから、英国の軍需株BAE Systemsは約4%上昇。

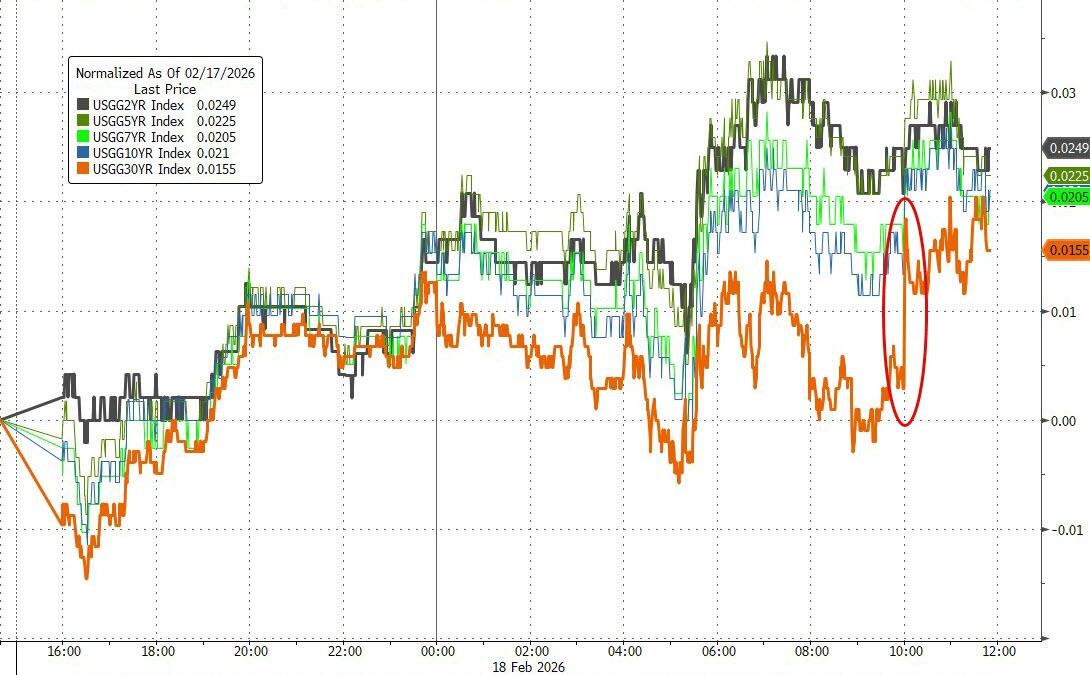

FRB議事要旨後、米国債の利回りは加速して上昇し、2年債利回りは3年ぶりの低水準に近づかなくなった。

水曜日の米国債利回りは全て上昇し、短期債の上昇が目立つ。

欧州債は概ね安定:

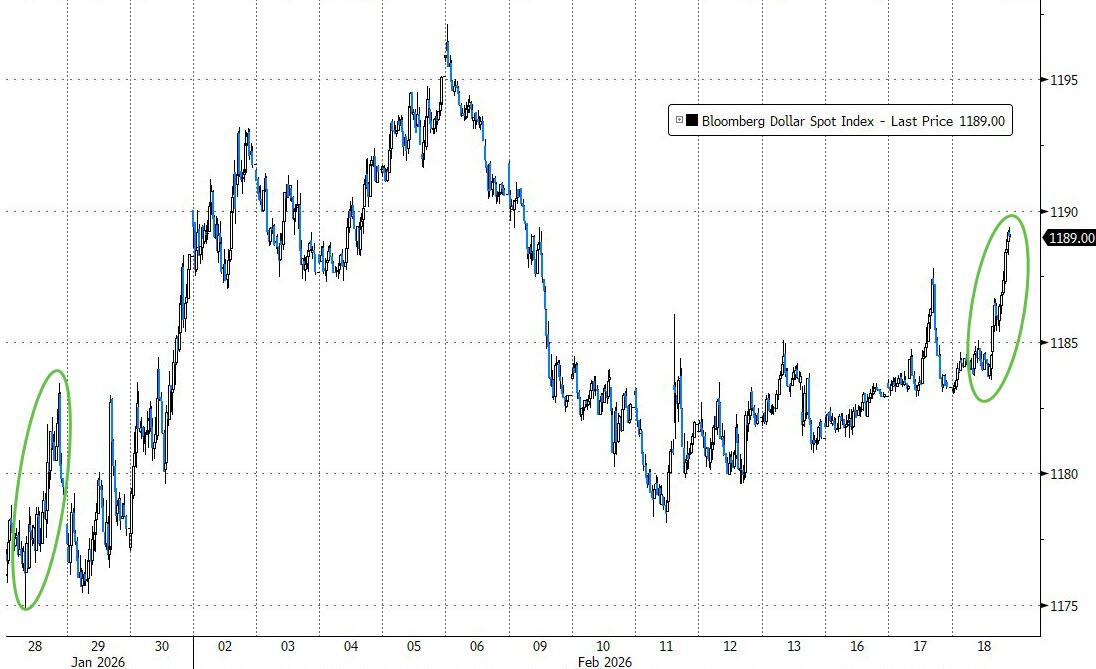

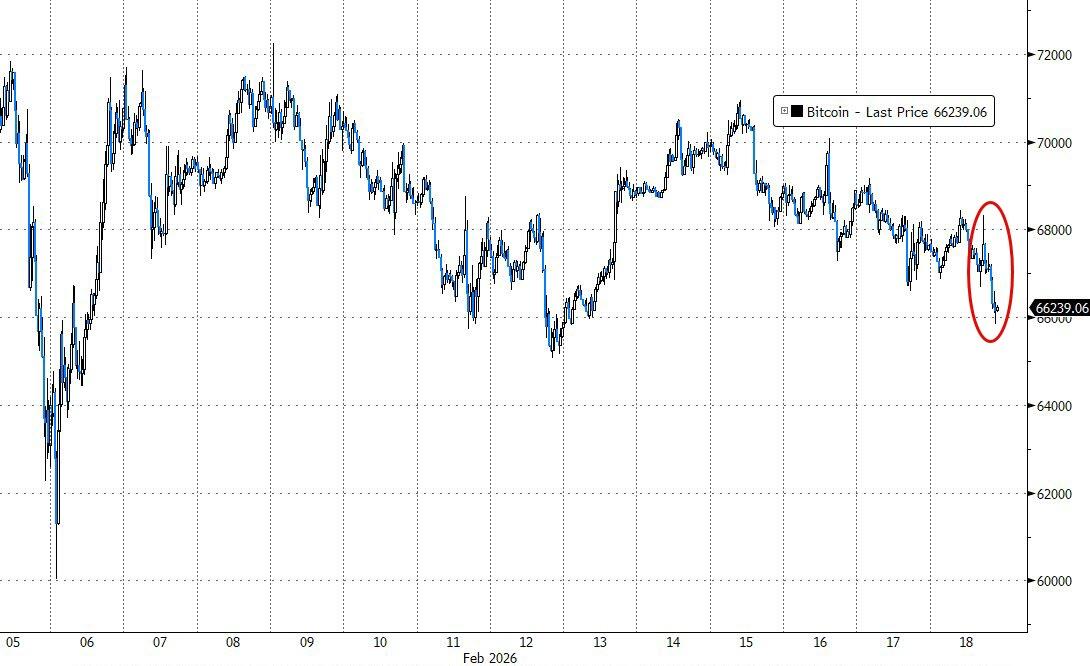

ドル指数は一週間以上ぶりの高値を付け、円は1%超下落、英ポンドは3週間以上ぶりの安値を更新。ビットコインは6.6万ドルを割り込み、日中安値を更新し、日高から約4%下落。

議事要旨発表後、ドル指数は昼の段階で上昇幅を拡大。

非米通貨:

暗号資産:

議事要旨発表後、ドル高を背景にビットコインは日低を記録。