著者:milian翻訳:AididiaoJP、Foresight News原題:なぜKYC回避の暗号カードは必ず失敗するのか?---暗号通貨の世界において、「KYC(本人確認)不要の暗号カード」という約束は、奇妙な位置を占めている。それは技術的な偉業として宣伝され、消費製品として包装され、「金融監視からの脱出手段」として渇望されている。Visaやマスターカードが受け入れられる場所なら、本人確認や個人情報の提供なしに暗号通貨で消費できると謳われている。自然に疑問が湧くかもしれない:なぜこれまで実現できた例がないのか、と。答えはシンプルだ:実は既に何度も実現されているが、そのたびに失敗している。その理由を理解するには、暗号通貨そのものからではなく、暗号カードの基盤インフラから考える必要がある。デビットカードやクレジットカードは中立的なツールではない。それらは、厳格に規制された決済システムの下で、Visaとマスターカードという二大巨頭によって管理されている「通行許可証」に過ぎない。世界中で使えるカードは、必ずライセンスを持つ銀行から発行され、識別可能な6桁のBINコードによってルーティングされ、明確なコンプライアンス契約義務の下に置かれている。その中には、匿名の最終利用者を禁じる規定も含まれる。Visaやマスターカードの体系の上に構築されたカードには、技術的な「抜け道」は存在しない。唯一の方法は「虚偽の申告」だけだ。市販されている「KYC不要の暗号通貨カード」は、実質的に企業用のカードであることがほとんどだ。低額のプリペイドカードや、大規模な利用を想定していないものを除けば、これらのカードは法律上、企業に発行されている(多くは空殻の会社)。その用途は、企業の従業員の経費精算のために発行されるものであることが多い。場合によっては、合法的な企業もあるが、多くは単にカード発行資格を得るためだけに存在しているケースもある。消費者は、これらのカードの「持ち主」として想定されていない。この構造は短期的には動作するかもしれない。カードが外部に配布され、消費製品のラベルを貼られ、十分な注目を集める前に黙認されることもある。しかし、その注目は必ず監査の対象となる。Visaのコンプライアンス担当者はBINコードから発行銀行を追跡し、不正利用を特定し、プロジェクトを停止させることができる。一度停止されると、アカウントは凍結され、発行者は協力を断たれ、製品は消える。これらのプロセスは通常、6ヶ月から12ヶ月以内に完了する。このモデルは仮定ではない。決済業界において、繰り返し観察され、証明されている現実だ。この幻想が続くのは、「停止」が「公開」後にしか起きないからだ。**なぜ「免KYCカード」に惹かれるのか**免KYCカードの魅力は非常に具体的だ。それは、資金獲得の制約と、プライバシー問題と、利用可能性の問題が絡み合った現実を反映している。あるユーザーは原則としてプライバシーを重視し、他のユーザーは正規の銀行サービスが制限されている、信頼できない、あるいは直接奪われている地域に住んでいる。制裁対象国のユーザーにとって、KYCは単なるプライバシー侵害ではなく、排除そのものであり、いつどの金融チャネルを使えるかを著しく制限する。こうした状況では、非KYCの決済手段はイデオロギーの選択ではなく、一時的な「生命線」だ。この違いは非常に重要だ。リスクは「必要だから」消えることはなく、むしろ集中するだけだ。これらのツールに依存するユーザーは、自分が何を犠牲にしているのかを十分に理解している。短期的に使えるために、長期的な安全性を犠牲にしているのだ。実務上、本人確認や取引の逆転性を排除した決済チャネルは、標準的なコンプライアンス審査を通過できない取引の流れを絶えず蓄積していく。これは発行者や運営者、カードネットワークが観察している運用現実であり、理論的な推測ではない。アクセスがスムーズで追跡能力が乏しい場所に資金が流入し、他の場所で遮断された資金がこちらに流れてくるのは自然な流れだ。取引量が増加すれば、この不均衡はすぐに露呈する。結果として、リスクの高い資金集中が生まれ、これがいかなるマーケティングやターゲットユーザーであっても、最終的には監査や介入の対象となる。免KYC暗号カードの市場宣伝は、しばしば過剰に誇張されており、決済ネットワークの法的制約を大きく超えている。この「約束」と「制約」のギャップは、ユーザーが登録・利用時にはほとんど気づかないが、その後の拡大の結末に大きな伏線を張っている。**決済インフラの残酷な現実**Visaやマスターカードは中立的な仲介者ではない。これらは規制された決済ネットワークであり、ライセンスを持つ発行銀行や加盟店銀行、そして最終ユーザーの追跡可能性を求める契約フレームワークによって運営されている。世界中で使えるカードは、必ず発行銀行に紐づいている。各発行銀行はネットワークのルールに従う必要がある。これらのルールは、最終利用者が識別可能でなければならないことを求めている。退出メカニズムも隠蔽設定もなく、これを回避できる技術的な抽象も存在しない。もし一枚のカードが世界的に通用するなら、それは定義上、そのシステムに組み込まれていることになる。制約はアプリケーション層ではなく、決済、発行、責任、紛争解決を規定する契約の中にある。したがって、Visaやマスターカードのチャネル上で無制限・免KYCの消費を実現することは、単なる困難ではなく、不可能だ。これに反するようなものは、厳格なプリペイド上限内で運用されているか、最終利用者を誤分類しているか、「執行遅延」のみを狙ったものでしかない。検出は容易だ。テスト取引一つでBINコード、発行銀行、カードタイプ、プロジェクト管理者を特定できる。プロジェクトの停止は行政決定であり、技術的なハードルではない。基本ルールはシンプルだ:あなたがKYCを行っていなければ、誰かが行っている。そして、その「誰か」が本当のアカウント所有者だ。**「企業カードの脆弱性」詳細解説**ほとんどの「免KYC暗号カード」は、実は企業用の経費カードに依存している。この構造は秘密ではない。業界内では「脆弱性」として広く知られているし、企業カードの発行・管理方式に由来する「公開秘密」でもある。ある企業がKYB(企業本人確認)を経て登録し、個人消費者よりも審査が緩い場合、発行側はその企業を顧客とみなす。承認されると、その企業は従業員や認可された消費者にカードを発行できる。これには追加の本人確認は不要だ。理論上は、合法的な商用運営を支援するための仕組みだが、実際にはしばしば悪用される。最終的なユーザーは、紙面上は「従業員」として扱われるが、銀行の顧客としては扱われていない。だからこそ、個別のKYCは行われていない。これが「免KYC」と称される秘密だ。プリペイドカードと異なり、企業用経費カードは大きな資金を保持・移転できる。設計の目的は、匿名配布や第三者資金の管理ではない。暗号通貨は直接入金できないため、さまざまな裏側の「抜け道」が必要になる:ウォレット仲介、変換層、内部記帳……。この構造は根本的に脆弱だ。注目を浴びるまでしか持たない。注目されれば、法執行は避けられない。歴史は示している。こうした仕組みで構築されたプロジェクトは、6ヶ月から12ヶ月以上存続した例はほとんどない。典型的な流れは次の通り:1. 企業を設立し、カード発行者とKYBを完了させる。2. 発行者から見れば、その企業が顧客。3. 企業は「従業員」や「認可されたユーザー」にカードを発行。4. 最終ユーザーは従業員として扱われ、銀行の顧客ではない。5. したがって、最終ユーザー本人はKYC不要。これは脆弱性か、それとも違法行為か?実務上、正規の従業員に企業カードを発行し、合法的な経費支出に使うことは合法だ。しかし、それを一般向けに公開して販売することは違法だ。カードが「偽の従業員」に配布され、マーケティングされ、個人消費に使われる場合、発行者はリスクを負う。Visaやマスターカードは、新たな規制を待つ必要なく、既存のルールを執行できる。一度のコンプライアンス審査だけで十分だ。Visaのコンプライアンス担当者は、自ら登録し、カードを受け取り、BINコードから発行銀行を特定し、プロジェクトを追跡し、停止させることができる。事態が発覚すれば、最初にアカウントは凍結される。説明は後から来ることもあれば、まったく来ないこともある。**予測可能なライフサイクル**「免KYC」マーケティングの暗号カードプロジェクトの失敗は、偶然ではなく、驚くほど一貫したパターンをたどる。数十のプロジェクトで繰り返し起きている。まずは「蜜罐段階」。プロジェクトは静かに始動し、初期アクセスは制限されている。広告通りに消費が行われ、最初のユーザーから成功報告が出る。信頼が築かれ、マーケティングが加速する。上限額が引き上げられ、インフルエンサーが大々的に約束を宣伝。成功のスクリーンショットが拡散され、ニッチだったプロジェクトが注目を浴びる。ここでの「可視性」が転機だ。取引量が増え、注目を浴びると、監査は避けられなくなる。発行銀行やプロジェクト管理者、カードネットワークが活動を調査し、BINコードを識別し、契約と運用のギャップが明らかになる。ここでの監査はもはや技術的な問題ではなく、行政的な問題となる。6ヶ月から12ヶ月以内に、ほぼ確実に同じ結末を迎える:発行者に警告または協力停止命令、プロジェクトの一時停止、カードの突然の停止、残高の凍結、運営者の姿を消す。ユーザーは申立てもできず、法的地位もなく、資金の回復見込みも不明。もし回復できても、時間がかかる。これは推測でも理論でもない。異なる法域、発行者、市場サイクルの中で繰り返し観察される、明らかなパターンだ。Visaやマスターカードの枠組みで運用される免KYCカードは、必ず閉鎖される。唯一の変数は時間だけだ。**避けられない破滅のサイクル(まとめ)*** 蜜罐段階:一枚の「免KYC」カードが静かに登場。初期ユーザーの成功、インフルエンサーの宣伝、取引量の増加。* 監督圧迫期:発行銀行やカードネットワークがプロジェクトを調査し、BINコードを識別し、構造の乱用を認定。* 分岐点: * KYC導入を余儀なくされる → プライバシー約束は完全に崩壊。 * プロジェクト運営者が逃亡または消失 → カード停止、残高凍結、サポート停止。これ以上の結末は存在しない。**30秒で「免KYC」暗号通貨カードを見分ける方法**例として、Offgrid.cashの非KYC暗号通貨カードのマーケティング画像を拡大してみると、すぐにわかるポイントがある:「Visa Business Platinum」の表記だ。これはデザインやブランドの選択ではなく、法的な分類だ。Visaは匿名の消費者にビジネスプラチナカードを発行しない。このタグは、そのカードが企業用のカードであることを意味している。アカウントと資金の所有権は企業にあり、個人ユーザーではない。この構造の深層的な意味は、あまり明示されていない。こうしたシステムに暗号資産を預け入れると、微妙だが非常に重要な法的変化が起きる:資金はもはやユーザーの所有物ではなく、企業の管理下に置かれる。ユーザーと発行銀行の直接的な関係はなく、預金保険もなく、Visaやマスターに苦情を申し立てる権利もない。法的には、ユーザーは「顧客」ではない。単なる「コストセンター」に過ぎない。もしOffgridが明日消滅すれば、資金は「盗まれた」のではなく、あなたが自発的に第三者に移しただけだ。暗号資産を預け入れるとき、重要な法的変化が起きる:* 資金はあなたのものではなくなる。* それは、KYBを完了した企業の管理下にある資産となる。* あなたと銀行の関係は存在しない。* 預金保護もない。* Visaやマスターに苦情を申し立てる権利もない。* あなたは「顧客」ではなく、「コストセンター」だ。* もしOffgridが明日消滅しても、資金は「盗まれた」のではなく、あなたが合法的に第三者に移しただけだ。これが、多くのユーザーが気づかないまま抱える根本的なリスクだ。**即時に警戒すべき3つのサイン**内部情報なしでも、自分が企業カードに資金提供しているかどうかを判断できる。見るべきポイントは次の3つ:* カードに記載されたカードタイプ:もし「Visa Business」「Business Platinum」「Corporate」「Commercial」と書かれていれば、それは消費用のカードではない。あなたは「従業員」として登録されている。* ネットワークマーク:Visaやマスターのロゴがあれば、それはAML(マネーロンダリング対策)、制裁スクリーニング、最終ユーザーの追跡義務を遵守しているはずだ。* 例外はない。* 技術的な抜け道はない。* 遅かれ早かれ問題になる。* 不合理な消費制限:もし一枚のカードに「高額月額上限」「チャージ可能」「グローバル通用」「KYC不要」が同時に記載されているなら、それは誰かがKYBを代行している証拠だ。**現在マーケティングされている「免KYC」カードの例**現状、「免KYC」カードのマーケティングは二つのタイプに分かれる:プリペイドカードといわゆる「ビジネス」カードだ。これらは前述の企業カードのさまざまなバリエーションに依存しており、名称は変わるが構造は変わらない。現在マーケティングされている「免KYC」カードの例(プリペイドとビジネスカードの両方を含む)のリストは、https://www.todey.xyz/cards/で確認できる。例としては:* Offgrid.cash* Bitsika* Goblin Cards* Bing Card* Telegram経由や招待限定の暗号通貨カード**ケーススタディ:SolCard**SolCardは典型例だ。免KYCで開始し注目を集めた後、やむなく全面的にKYCに切り替えた。アカウントは凍結され、本人確認を求められる。最初のプライバシー志向は一夜にして崩壊した。最終的に、このプロジェクトはハイブリッド構造に移行:非常に低額の免KYCプリペイドカードと、完全にKYC済みのカードの二本立てとなった。免KYCカードの運用は、実質的な利用を引き出した段階で存続できなくなるのは避けられない。**ケーススタディ:Aqua WalletのDolphinカード**2025年中頃、JAN3が開発したビットコインとライトニングネットワーク対応のウォレット、Aqua WalletはDolphinカードをリリースした。これは限定テスト版で、50人のユーザーに提供され、本人確認書類不要だった。ユーザーはビットコインやUSDTを預入でき、上限は4000ドル。この上限は非常に示唆的だ——規制リスクを低減するための明確な措置だ。構造的には、Dolphinカードはプリペイドモデルと企業アカウント設定を融合させたものだ。カードは企業管理のアカウントを通じて運用され、個人の銀行口座ではない。一定期間正常に動作したが、永続的ではなかった。2025年12月、カード供給業者の「予期せぬ問題」により、突然停止。すべてのDolphin Visaカードは無効となり、残高はUSDTでの手動返金のみとなった。理由の詳細は示されなかった。**ユーザーが直面するリスク**こうしたプロジェクトが崩壊すると、ユーザーが被害を負う。資金は無期限に凍結される可能性があり、返金には面倒な手続きが必要となることもある。場合によっては、資金が完全に失われることもある。預金保険もなく、消費者保護もなく、発行銀行に対して正当な権利を行使できない。特に危険なのは、多くの運営者がこの結末を事前に理解していながら、あえて推進しているケースだ。あるいは、「独自技術」「規制の革新」「新しいインフラ」などの言葉でリスクを隠蔽している。偽の従業員に企業カードを発行することに、「独自技術」など存在しない。良くも悪くも、無知か、あるいは露骨な搾取だ。**プリペイドカードとギフトカード:何が本当に実現可能か?**合法的な非KYC決済手段は存在するが、厳しい制約がある。規制に準拠した提供者から購入できるプリペイドカードは、非常に低額で、小額利用を目的とし、無制限の消費を装っていない。例えばLaso Financeなどのプラットフォームが提供するプリペイド暗号カード。(@LasoFinanceのサイトスクリーンショット)ギフトカードも選択肢の一つだ。Bitrefillのようなサービスは、暗号資産を使って主流の店舗のギフトカードを非公開で購入でき、これも合法的に運用されている。(@bitrefillのサイトスクリーンショット)これらのツールが有効なのは、規制の枠組みを尊重し、それを無視しないからだ。**根本的な虚偽の申告の問題点**最も危険な主張は、「免KYC」自体に関するものではなく、「永久性」に関するものだ。これらのプロジェクトは、「問題を解決した」「構造的な抜け穴を見つけた」「技術的にコンプライアンスは無関係」と暗示している。しかし、事実は異なる。Visaやマスターカードは、スタートアップと交渉しない。彼らはルールを執行するだけだ。高額、チャージ可能、グローバル、KYC不要を謳い、Visaやマスターのロゴを示す製品は、いずれも虚偽の陳述か、近い将来消滅する計画のいずれかだ。この根本的な要件を回避できる「独自技術」は存在しない。一部の運営者は、「ゼロ知識証明」によるKYCの最終的導入を主張しているが、これは根本的な解決策ではない。Visaやマスターは、「誰」が本人確認情報を見たかには関心がない。彼らは、本人確認情報が記録され、監査や争議、法執行の際に発行銀行や規制パートナーがアクセスできる状態でなければならない。たとえプライバシー保護の証明書を使った本人確認でも、発行側はどこかの段階でアクセスできる記録を持つ必要がある。これが「免KYC」ではない。**二重の寡占を回避した場合、何が起きるか?**(@colossuspayのサイトスクリーンショット)根本的にゲームチェンジをもたらすカード型決済システムの一つは、Visaやマスターに依存しない仕組みだ。Colossus Payはその一例だ。このシステムは、ライセンスを持つ銀行からカードを発行せず、従来のカードネットワークを経由せずに、暗号ネイティブの決済ネットワークとして、直接商取引の受け手と連携する。受取側は商店との関係を持ち、販売点の支払い端末ソフトウェアを管理している企業だ。世界には少数しか存在しない(例:Fiserv、Elavon、Worldpayなど)。この受取側と直接連携することで、Colossusは発行銀行やカードネットワークを完全に迂回できる。ステーブルコインを直接受取側にルーティングし、必要に応じて変換・清算を行う。これにより、手数料が削減され、清算時間が短縮され、Visaやマスターが徴収する「通過料」が排除される。重要なのは、決済の流れに発行銀行やカードネットワークが関与しないため、契約上の最終ユーザーKYC義務を負う主体が存在しないことだ。現行の規制枠組みでは、このモデルの唯一のKYC義務者は、ステーブルコインの発行者だけだ。決済ネットワークは、最初からカードネットワークのルールに従わずに運用されているため、抜け穴や誤分類の必要もない。このモデルでは、「カード」は実質的に、決済を許可する秘密鍵に過ぎない。免KYCは目的ではなく、二重の寡占とその付随するコンプライアンス構造を排除した結果の自然な副産物だ。これが、構造的に正直で、非KYC決済への道筋だ。もしこのモデルが実現可能なら、なぜ普及しないのか?答えは流通だ。受取側の受取機関との連携は非常に難しい。彼らは保守的な機関であり、端末の運用をコントロールしている。統合には時間と信頼、運用の成熟度が必要だ。しかし、こここそが真の変革が起きる場所だ。なぜなら、現実の決済を受け入れるのはこの層だからだ。多くの暗号カードスタートアップは、より簡単な道を選んだ:Visaやマスターと連携し、積極的にマーケティングし、法執行が到来する前に急速に拡大する。二重の寡占の外側に、より遅く、より困難な道を築くことは可能だが、それが唯一、「停止」せずに済む道だ。概念的には、このモデルはクレジットカードの構造を暗号原語に縮退させる。カードはもはや銀行の発行するアカウントではなく、決済を許可する秘密鍵だ。**結論**Visaやマスターカードが基盤である限り、KYC不要の無制限消費は不可能だ。これらの制約は構造的なものであり、技術的な問題ではない。ブランドのパッケージングやストーリー、派手な用語でこの現実を覆すことはできない。Visaやマスターのロゴを持ち、高額で免KYCを謳うカードは、単純明快だ:それは、企業カードの構造を利用し、ユーザーを銀行との法的関係の外に置いているか、あるいは製品の実態を虚偽宣伝しているに過ぎない。歴史はそれを何度も証明している。より安全な選択肢は、上限が明確に設定されたプリペイドカードやギフトカードだ。それらは、明確な上限と期待値を持つ。唯一の長期的な解決策は、Visa・マスターの二重寡占を根本的に放棄することだ。それ以外はすべて、一時的で脆弱なものであり、ユーザーは気づくのが遅れるリスクにさらされる。過去数ヶ月、「免KYCカード」に関する議論が急増している。私はこの文章を書いたのは、これらの製品の実際の運用や、ユーザーに及ぼす法的・托管リスクについての知識のギャップがあまりにも大きいためだ。私は何も売るつもりはない。プライバシーについて書いているのは、それが重要だからだ。どの分野に触れても、同じことだ。

「KYC不要のグローバル決済」を謳いながら、6ヶ月以内に閉鎖される運命となる

著者:milian

翻訳:AididiaoJP、Foresight News

原題:なぜKYC回避の暗号カードは必ず失敗するのか?

暗号通貨の世界において、「KYC(本人確認)不要の暗号カード」という約束は、奇妙な位置を占めている。

それは技術的な偉業として宣伝され、消費製品として包装され、「金融監視からの脱出手段」として渇望されている。Visaやマスターカードが受け入れられる場所なら、本人確認や個人情報の提供なしに暗号通貨で消費できると謳われている。

自然に疑問が湧くかもしれない:なぜこれまで実現できた例がないのか、と。

答えはシンプルだ:実は既に何度も実現されているが、そのたびに失敗している。

その理由を理解するには、暗号通貨そのものからではなく、暗号カードの基盤インフラから考える必要がある。デビットカードやクレジットカードは中立的なツールではない。それらは、厳格に規制された決済システムの下で、Visaとマスターカードという二大巨頭によって管理されている「通行許可証」に過ぎない。世界中で使えるカードは、必ずライセンスを持つ銀行から発行され、識別可能な6桁のBINコードによってルーティングされ、明確なコンプライアンス契約義務の下に置かれている。その中には、匿名の最終利用者を禁じる規定も含まれる。

Visaやマスターカードの体系の上に構築されたカードには、技術的な「抜け道」は存在しない。唯一の方法は「虚偽の申告」だけだ。

市販されている「KYC不要の暗号通貨カード」は、実質的に企業用のカードであることがほとんどだ。低額のプリペイドカードや、大規模な利用を想定していないものを除けば、これらのカードは法律上、企業に発行されている(多くは空殻の会社)。その用途は、企業の従業員の経費精算のために発行されるものであることが多い。場合によっては、合法的な企業もあるが、多くは単にカード発行資格を得るためだけに存在しているケースもある。

消費者は、これらのカードの「持ち主」として想定されていない。

この構造は短期的には動作するかもしれない。カードが外部に配布され、消費製品のラベルを貼られ、十分な注目を集める前に黙認されることもある。しかし、その注目は必ず監査の対象となる。Visaのコンプライアンス担当者はBINコードから発行銀行を追跡し、不正利用を特定し、プロジェクトを停止させることができる。一度停止されると、アカウントは凍結され、発行者は協力を断たれ、製品は消える。これらのプロセスは通常、6ヶ月から12ヶ月以内に完了する。

このモデルは仮定ではない。決済業界において、繰り返し観察され、証明されている現実だ。

この幻想が続くのは、「停止」が「公開」後にしか起きないからだ。

なぜ「免KYCカード」に惹かれるのか

免KYCカードの魅力は非常に具体的だ。

それは、資金獲得の制約と、プライバシー問題と、利用可能性の問題が絡み合った現実を反映している。あるユーザーは原則としてプライバシーを重視し、他のユーザーは正規の銀行サービスが制限されている、信頼できない、あるいは直接奪われている地域に住んでいる。制裁対象国のユーザーにとって、KYCは単なるプライバシー侵害ではなく、排除そのものであり、いつどの金融チャネルを使えるかを著しく制限する。

こうした状況では、非KYCの決済手段はイデオロギーの選択ではなく、一時的な「生命線」だ。

この違いは非常に重要だ。リスクは「必要だから」消えることはなく、むしろ集中するだけだ。これらのツールに依存するユーザーは、自分が何を犠牲にしているのかを十分に理解している。短期的に使えるために、長期的な安全性を犠牲にしているのだ。

実務上、本人確認や取引の逆転性を排除した決済チャネルは、標準的なコンプライアンス審査を通過できない取引の流れを絶えず蓄積していく。これは発行者や運営者、カードネットワークが観察している運用現実であり、理論的な推測ではない。アクセスがスムーズで追跡能力が乏しい場所に資金が流入し、他の場所で遮断された資金がこちらに流れてくるのは自然な流れだ。

取引量が増加すれば、この不均衡はすぐに露呈する。結果として、リスクの高い資金集中が生まれ、これがいかなるマーケティングやターゲットユーザーであっても、最終的には監査や介入の対象となる。

免KYC暗号カードの市場宣伝は、しばしば過剰に誇張されており、決済ネットワークの法的制約を大きく超えている。この「約束」と「制約」のギャップは、ユーザーが登録・利用時にはほとんど気づかないが、その後の拡大の結末に大きな伏線を張っている。

決済インフラの残酷な現実

Visaやマスターカードは中立的な仲介者ではない。これらは規制された決済ネットワークであり、ライセンスを持つ発行銀行や加盟店銀行、そして最終ユーザーの追跡可能性を求める契約フレームワークによって運営されている。

世界中で使えるカードは、必ず発行銀行に紐づいている。各発行銀行はネットワークのルールに従う必要がある。これらのルールは、最終利用者が識別可能でなければならないことを求めている。退出メカニズムも隠蔽設定もなく、これを回避できる技術的な抽象も存在しない。

もし一枚のカードが世界的に通用するなら、それは定義上、そのシステムに組み込まれていることになる。制約はアプリケーション層ではなく、決済、発行、責任、紛争解決を規定する契約の中にある。

したがって、Visaやマスターカードのチャネル上で無制限・免KYCの消費を実現することは、単なる困難ではなく、不可能だ。これに反するようなものは、厳格なプリペイド上限内で運用されているか、最終利用者を誤分類しているか、「執行遅延」のみを狙ったものでしかない。

検出は容易だ。テスト取引一つでBINコード、発行銀行、カードタイプ、プロジェクト管理者を特定できる。プロジェクトの停止は行政決定であり、技術的なハードルではない。

基本ルールはシンプルだ:

あなたがKYCを行っていなければ、誰かが行っている。

そして、その「誰か」が本当のアカウント所有者だ。

「企業カードの脆弱性」詳細解説

ほとんどの「免KYC暗号カード」は、実は企業用の経費カードに依存している。

この構造は秘密ではない。業界内では「脆弱性」として広く知られているし、企業カードの発行・管理方式に由来する「公開秘密」でもある。ある企業がKYB(企業本人確認)を経て登録し、個人消費者よりも審査が緩い場合、発行側はその企業を顧客とみなす。承認されると、その企業は従業員や認可された消費者にカードを発行できる。これには追加の本人確認は不要だ。

理論上は、合法的な商用運営を支援するための仕組みだが、実際にはしばしば悪用される。

最終的なユーザーは、紙面上は「従業員」として扱われるが、銀行の顧客としては扱われていない。だからこそ、個別のKYCは行われていない。これが「免KYC」と称される秘密だ。

プリペイドカードと異なり、企業用経費カードは大きな資金を保持・移転できる。設計の目的は、匿名配布や第三者資金の管理ではない。

暗号通貨は直接入金できないため、さまざまな裏側の「抜け道」が必要になる:ウォレット仲介、変換層、内部記帳……。

この構造は根本的に脆弱だ。注目を浴びるまでしか持たない。注目されれば、法執行は避けられない。歴史は示している。こうした仕組みで構築されたプロジェクトは、6ヶ月から12ヶ月以上存続した例はほとんどない。

典型的な流れは次の通り:

これは脆弱性か、それとも違法行為か?

実務上、正規の従業員に企業カードを発行し、合法的な経費支出に使うことは合法だ。しかし、それを一般向けに公開して販売することは違法だ。

カードが「偽の従業員」に配布され、マーケティングされ、個人消費に使われる場合、発行者はリスクを負う。Visaやマスターカードは、新たな規制を待つ必要なく、既存のルールを執行できる。

一度のコンプライアンス審査だけで十分だ。

Visaのコンプライアンス担当者は、自ら登録し、カードを受け取り、BINコードから発行銀行を特定し、プロジェクトを追跡し、停止させることができる。

事態が発覚すれば、最初にアカウントは凍結される。説明は後から来ることもあれば、まったく来ないこともある。

予測可能なライフサイクル

「免KYC」マーケティングの暗号カードプロジェクトの失敗は、偶然ではなく、驚くほど一貫したパターンをたどる。数十のプロジェクトで繰り返し起きている。

まずは「蜜罐段階」。プロジェクトは静かに始動し、初期アクセスは制限されている。広告通りに消費が行われ、最初のユーザーから成功報告が出る。信頼が築かれ、マーケティングが加速する。上限額が引き上げられ、インフルエンサーが大々的に約束を宣伝。成功のスクリーンショットが拡散され、ニッチだったプロジェクトが注目を浴びる。

ここでの「可視性」が転機だ。

取引量が増え、注目を浴びると、監査は避けられなくなる。発行銀行やプロジェクト管理者、カードネットワークが活動を調査し、BINコードを識別し、契約と運用のギャップが明らかになる。ここでの監査はもはや技術的な問題ではなく、行政的な問題となる。

6ヶ月から12ヶ月以内に、ほぼ確実に同じ結末を迎える:発行者に警告または協力停止命令、プロジェクトの一時停止、カードの突然の停止、残高の凍結、運営者の姿を消す。ユーザーは申立てもできず、法的地位もなく、資金の回復見込みも不明。もし回復できても、時間がかかる。

これは推測でも理論でもない。異なる法域、発行者、市場サイクルの中で繰り返し観察される、明らかなパターンだ。

Visaやマスターカードの枠組みで運用される免KYCカードは、必ず閉鎖される。唯一の変数は時間だけだ。

避けられない破滅のサイクル(まとめ)

これ以上の結末は存在しない。

30秒で「免KYC」暗号通貨カードを見分ける方法

例として、Offgrid.cashの非KYC暗号通貨カードのマーケティング画像を拡大してみると、すぐにわかるポイントがある:「Visa Business Platinum」の表記だ。

これはデザインやブランドの選択ではなく、法的な分類だ。Visaは匿名の消費者にビジネスプラチナカードを発行しない。このタグは、そのカードが企業用のカードであることを意味している。アカウントと資金の所有権は企業にあり、個人ユーザーではない。

この構造の深層的な意味は、あまり明示されていない。こうしたシステムに暗号資産を預け入れると、微妙だが非常に重要な法的変化が起きる:資金はもはやユーザーの所有物ではなく、企業の管理下に置かれる。ユーザーと発行銀行の直接的な関係はなく、預金保険もなく、Visaやマスターに苦情を申し立てる権利もない。

法的には、ユーザーは「顧客」ではない。単なる「コストセンター」に過ぎない。もしOffgridが明日消滅すれば、資金は「盗まれた」のではなく、あなたが自発的に第三者に移しただけだ。

暗号資産を預け入れるとき、重要な法的変化が起きる:

これが、多くのユーザーが気づかないまま抱える根本的なリスクだ。

即時に警戒すべき3つのサイン

内部情報なしでも、自分が企業カードに資金提供しているかどうかを判断できる。見るべきポイントは次の3つ:

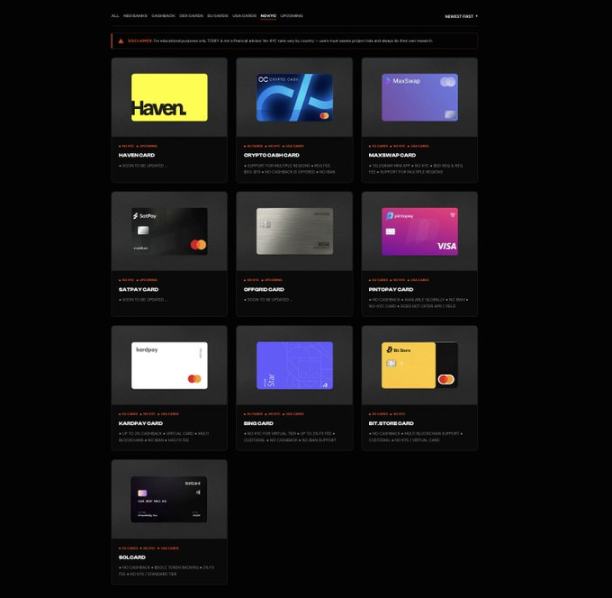

現在マーケティングされている「免KYC」カードの例

現状、「免KYC」カードのマーケティングは二つのタイプに分かれる:プリペイドカードといわゆる「ビジネス」カードだ。これらは前述の企業カードのさまざまなバリエーションに依存しており、名称は変わるが構造は変わらない。

現在マーケティングされている「免KYC」カードの例(プリペイドとビジネスカードの両方を含む)のリストは、https://www.todey.xyz/cards/で確認できる。

例としては:

ケーススタディ:SolCard

SolCardは典型例だ。免KYCで開始し注目を集めた後、やむなく全面的にKYCに切り替えた。アカウントは凍結され、本人確認を求められる。最初のプライバシー志向は一夜にして崩壊した。

最終的に、このプロジェクトはハイブリッド構造に移行:非常に低額の免KYCプリペイドカードと、完全にKYC済みのカードの二本立てとなった。免KYCカードの運用は、実質的な利用を引き出した段階で存続できなくなるのは避けられない。

ケーススタディ:Aqua WalletのDolphinカード

2025年中頃、JAN3が開発したビットコインとライトニングネットワーク対応のウォレット、Aqua WalletはDolphinカードをリリースした。これは限定テスト版で、50人のユーザーに提供され、本人確認書類不要だった。ユーザーはビットコインやUSDTを預入でき、上限は4000ドル。

この上限は非常に示唆的だ——規制リスクを低減するための明確な措置だ。

構造的には、Dolphinカードはプリペイドモデルと企業アカウント設定を融合させたものだ。カードは企業管理のアカウントを通じて運用され、個人の銀行口座ではない。

一定期間正常に動作したが、永続的ではなかった。

2025年12月、カード供給業者の「予期せぬ問題」により、突然停止。すべてのDolphin Visaカードは無効となり、残高はUSDTでの手動返金のみとなった。理由の詳細は示されなかった。

ユーザーが直面するリスク

こうしたプロジェクトが崩壊すると、ユーザーが被害を負う。

資金は無期限に凍結される可能性があり、返金には面倒な手続きが必要となることもある。場合によっては、資金が完全に失われることもある。預金保険もなく、消費者保護もなく、発行銀行に対して正当な権利を行使できない。

特に危険なのは、多くの運営者がこの結末を事前に理解していながら、あえて推進しているケースだ。あるいは、「独自技術」「規制の革新」「新しいインフラ」などの言葉でリスクを隠蔽している。

偽の従業員に企業カードを発行することに、「独自技術」など存在しない。

良くも悪くも、無知か、あるいは露骨な搾取だ。

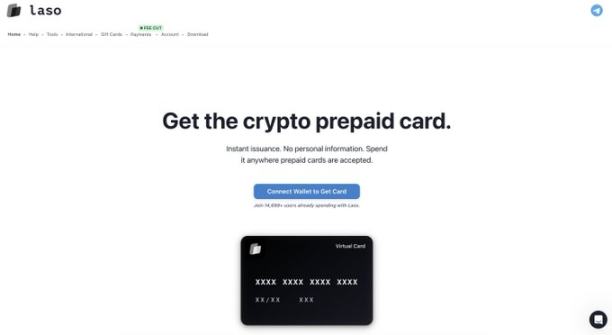

プリペイドカードとギフトカード:何が本当に実現可能か?

合法的な非KYC決済手段は存在するが、厳しい制約がある。

規制に準拠した提供者から購入できるプリペイドカードは、非常に低額で、小額利用を目的とし、無制限の消費を装っていない。例えばLaso Financeなどのプラットフォームが提供するプリペイド暗号カード。

(@LasoFinanceのサイトスクリーンショット)

ギフトカードも選択肢の一つだ。Bitrefillのようなサービスは、暗号資産を使って主流の店舗のギフトカードを非公開で購入でき、これも合法的に運用されている。

(@bitrefillのサイトスクリーンショット)

これらのツールが有効なのは、規制の枠組みを尊重し、それを無視しないからだ。

根本的な虚偽の申告の問題点

最も危険な主張は、「免KYC」自体に関するものではなく、「永久性」に関するものだ。

これらのプロジェクトは、「問題を解決した」「構造的な抜け穴を見つけた」「技術的にコンプライアンスは無関係」と暗示している。

しかし、事実は異なる。

Visaやマスターカードは、スタートアップと交渉しない。彼らはルールを執行するだけだ。

高額、チャージ可能、グローバル、KYC不要を謳い、Visaやマスターのロゴを示す製品は、いずれも虚偽の陳述か、近い将来消滅する計画のいずれかだ。

この根本的な要件を回避できる「独自技術」は存在しない。

一部の運営者は、「ゼロ知識証明」によるKYCの最終的導入を主張しているが、これは根本的な解決策ではない。Visaやマスターは、「誰」が本人確認情報を見たかには関心がない。彼らは、本人確認情報が記録され、監査や争議、法執行の際に発行銀行や規制パートナーがアクセスできる状態でなければならない。

たとえプライバシー保護の証明書を使った本人確認でも、発行側はどこかの段階でアクセスできる記録を持つ必要がある。これが「免KYC」ではない。

二重の寡占を回避した場合、何が起きるか?

(@colossuspayのサイトスクリーンショット)

根本的にゲームチェンジをもたらすカード型決済システムの一つは、Visaやマスターに依存しない仕組みだ。

Colossus Payはその一例だ。

このシステムは、ライセンスを持つ銀行からカードを発行せず、従来のカードネットワークを経由せずに、暗号ネイティブの決済ネットワークとして、直接商取引の受け手と連携する。受取側は商店との関係を持ち、販売点の支払い端末ソフトウェアを管理している企業だ。世界には少数しか存在しない(例:Fiserv、Elavon、Worldpayなど)。

この受取側と直接連携することで、Colossusは発行銀行やカードネットワークを完全に迂回できる。ステーブルコインを直接受取側にルーティングし、必要に応じて変換・清算を行う。これにより、手数料が削減され、清算時間が短縮され、Visaやマスターが徴収する「通過料」が排除される。

重要なのは、決済の流れに発行銀行やカードネットワークが関与しないため、契約上の最終ユーザーKYC義務を負う主体が存在しないことだ。現行の規制枠組みでは、このモデルの唯一のKYC義務者は、ステーブルコインの発行者だけだ。決済ネットワークは、最初からカードネットワークのルールに従わずに運用されているため、抜け穴や誤分類の必要もない。

このモデルでは、「カード」は実質的に、決済を許可する秘密鍵に過ぎない。免KYCは目的ではなく、二重の寡占とその付随するコンプライアンス構造を排除した結果の自然な副産物だ。

これが、構造的に正直で、非KYC決済への道筋だ。

もしこのモデルが実現可能なら、なぜ普及しないのか?

答えは流通だ。

受取側の受取機関との連携は非常に難しい。彼らは保守的な機関であり、端末の運用をコントロールしている。統合には時間と信頼、運用の成熟度が必要だ。しかし、こここそが真の変革が起きる場所だ。なぜなら、現実の決済を受け入れるのはこの層だからだ。

多くの暗号カードスタートアップは、より簡単な道を選んだ:Visaやマスターと連携し、積極的にマーケティングし、法執行が到来する前に急速に拡大する。二重の寡占の外側に、より遅く、より困難な道を築くことは可能だが、それが唯一、「停止」せずに済む道だ。

概念的には、このモデルはクレジットカードの構造を暗号原語に縮退させる。カードはもはや銀行の発行するアカウントではなく、決済を許可する秘密鍵だ。

結論

Visaやマスターカードが基盤である限り、KYC不要の無制限消費は不可能だ。これらの制約は構造的なものであり、技術的な問題ではない。ブランドのパッケージングやストーリー、派手な用語でこの現実を覆すことはできない。

Visaやマスターのロゴを持ち、高額で免KYCを謳うカードは、単純明快だ:それは、企業カードの構造を利用し、ユーザーを銀行との法的関係の外に置いているか、あるいは製品の実態を虚偽宣伝しているに過ぎない。歴史はそれを何度も証明している。

より安全な選択肢は、上限が明確に設定されたプリペイドカードやギフトカードだ。それらは、明確な上限と期待値を持つ。唯一の長期的な解決策は、Visa・マスターの二重寡占を根本的に放棄することだ。それ以外はすべて、一時的で脆弱なものであり、ユーザーは気づくのが遅れるリスクにさらされる。

過去数ヶ月、「免KYCカード」に関する議論が急増している。私はこの文章を書いたのは、これらの製品の実際の運用や、ユーザーに及ぼす法的・托管リスクについての知識のギャップがあまりにも大きいためだ。私は何も売るつもりはない。プライバシーについて書いているのは、それが重要だからだ。どの分野に触れても、同じことだ。