投資

ローンチパッド

CandyDrop

キャンディーを集めてAirDropを獲得

Launchpool

クイックステーキング

潜在的な新しいトークンを獲得しよう

HODLer Airdrop

GTを保有して、大量のAirDropを無料で入手

Launchpad

次の大きなトークンプロジェクトを一足先に

Alphaポイント

NEW

オンチェーン資産を取引して、Airdrop報酬を楽しもう!

先物ポイント

NEW

先物ポイントを獲得し、Airdrop報酬を受け取りましょう。

もっと

Crypto_Xincheng

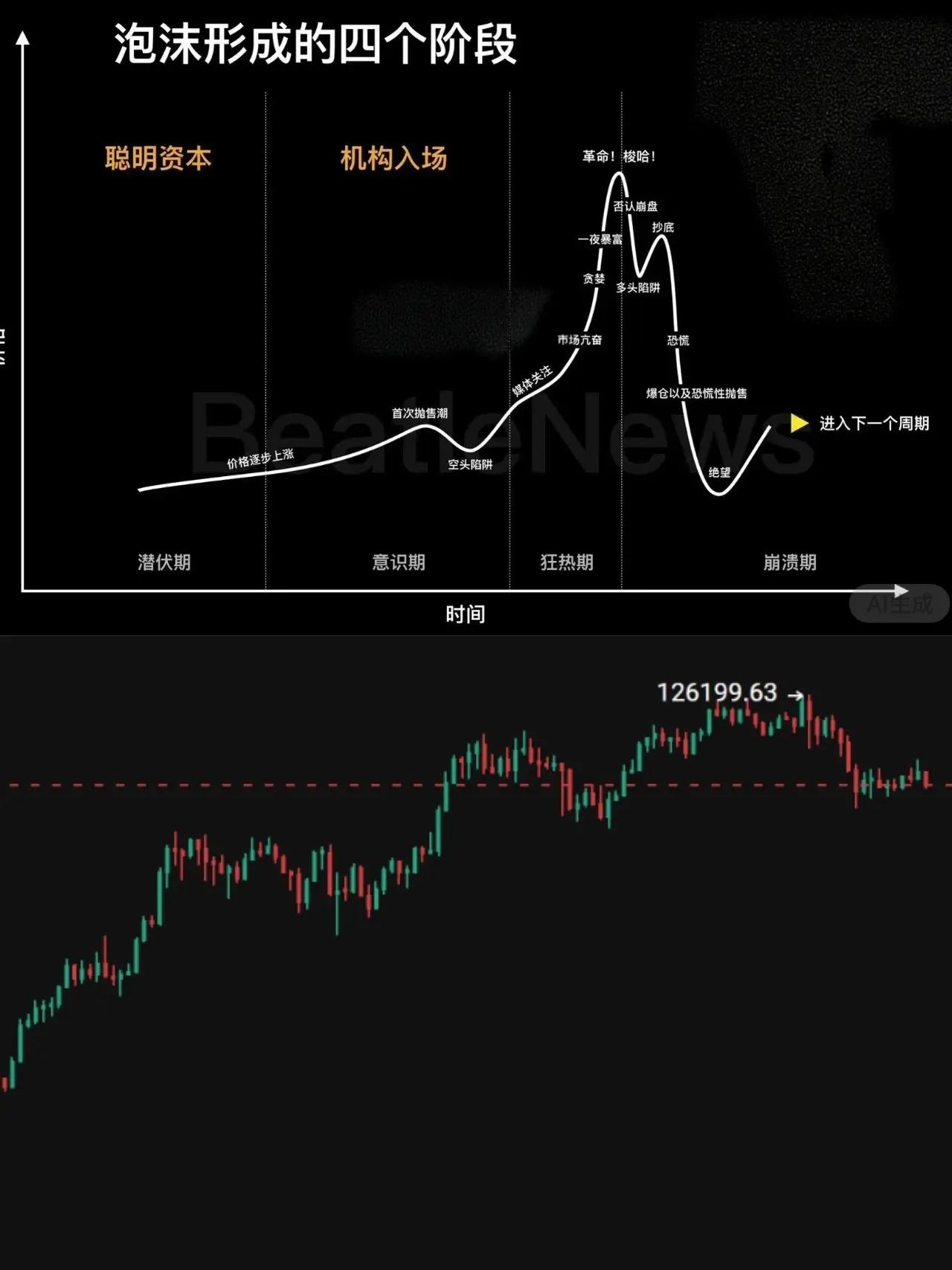

どの金融商品にも繁栄と衰退のサイクルがあり、2021年はBitcoinのスーパサイクルの節目と考えられる。

個人的な感情や考えを置いておいて、金融バブルの四つの段階と照らし合わせると、Bitcoinは確かに非常に微妙な位置にあり、85000から97800への反発は、図に示されている強気の罠に相当する。

だから、今すぐに暗号通貨のスーパサイクルがもうすぐ来ると誰かが言っても、聞かない方がいい。現金流を握ることを優先しよう!

この2年で貴金属製品が狂乱的に高騰したが、歴史を振り返ると、貴金属の狂騰は常に金融危機の近づきを伴っており、世界的な流動性の縮小も見られる。これにより、今年は2008年よりも激しい金融危機が起こる可能性が高いと私たちは推測せざるを得ない。

個人的な感情や考えを置いておいて、金融バブルの四つの段階と照らし合わせると、Bitcoinは確かに非常に微妙な位置にあり、85000から97800への反発は、図に示されている強気の罠に相当する。

だから、今すぐに暗号通貨のスーパサイクルがもうすぐ来ると誰かが言っても、聞かない方がいい。現金流を握ることを優先しよう!

この2年で貴金属製品が狂乱的に高騰したが、歴史を振り返ると、貴金属の狂騰は常に金融危機の近づきを伴っており、世界的な流動性の縮小も見られる。これにより、今年は2008年よりも激しい金融危機が起こる可能性が高いと私たちは推測せざるを得ない。

BTC-0.71%

- 報酬

- 1

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

💎💎💎💎💎The #Ethereum Foundationは、量子コンピューティングによって提起された暗号学的な懸念に対処するために、Thomas Coratgerが率いる「Post Quantum」チームを立ち上げました。 ❤️#CryptoMarket $ETH

ETH-0.62%

- 報酬

- 1

- コメント

- リポスト

- 共有

马勒戈币

马勒戈币

作成者@LittlePonyGogo

上場の進行状況

100.00%

時価総額:

$58.25K

自分のトークンを作成

🚨 #CryptoMarketWatch – 市場は岐路に立つ 🚨

暗号市場は依然としてダイナミックで変動性が高く、トレーダー、投資家、そして世界の観察者の注目を集めています。主なポイント:

🔹 ビットコインがセンチメントを牽引:

動きは暗号トレンドとマクロ要因(金利、インフレ、流動性)の両方を反映

重要なサポートラインを上回る安定は信頼感を高める;急落は恐怖に駆られた売りを引き起こす

🔹 アルトコインは質にシフト:

堅実なファンダメンタルズ、ユーティリティ、積極的な開発が注目を集める

DeFi、AI駆動のブロックチェーン、Layer-2ネットワークが注目の的

弱いプロジェクトは取り残される→市場は hype から価値へと成熟

🔹 機関投資家の影響拡大:

規制された商品、カストディソリューション、ブロックチェーンインフラが暗号を正当化

価格はマクロニュースにより敏感に反応→グローバルデータが鍵

🔹 規制の状況が重要:

明確でバランスの取れた規制=イノベーション+安定性

不確実性=一時的な市場抑制

🔹 市場心理:

恐怖と欲望のサイクルは従来の市場よりも速い

規律、認識、長期的なビジョンが重要

💡 結論:

#CryptoMarketWatch 価格だけでなく、トレンド、ナarratives、マクロの影響も重要。変動性を乗り越え、機会を掴むために教育を受け、忍耐強く、適応

原文表示暗号市場は依然としてダイナミックで変動性が高く、トレーダー、投資家、そして世界の観察者の注目を集めています。主なポイント:

🔹 ビットコインがセンチメントを牽引:

動きは暗号トレンドとマクロ要因(金利、インフレ、流動性)の両方を反映

重要なサポートラインを上回る安定は信頼感を高める;急落は恐怖に駆られた売りを引き起こす

🔹 アルトコインは質にシフト:

堅実なファンダメンタルズ、ユーティリティ、積極的な開発が注目を集める

DeFi、AI駆動のブロックチェーン、Layer-2ネットワークが注目の的

弱いプロジェクトは取り残される→市場は hype から価値へと成熟

🔹 機関投資家の影響拡大:

規制された商品、カストディソリューション、ブロックチェーンインフラが暗号を正当化

価格はマクロニュースにより敏感に反応→グローバルデータが鍵

🔹 規制の状況が重要:

明確でバランスの取れた規制=イノベーション+安定性

不確実性=一時的な市場抑制

🔹 市場心理:

恐怖と欲望のサイクルは従来の市場よりも速い

規律、認識、長期的なビジョンが重要

💡 結論:

#CryptoMarketWatch 価格だけでなく、トレンド、ナarratives、マクロの影響も重要。変動性を乗り越え、機会を掴むために教育を受け、忍耐強く、適応

- 報酬

- 1

- コメント

- リポスト

- 共有

- 報酬

- 2

- 1

- リポスト

- 共有

laniakea :

:

ブルラン 🐂Gate 年度帳簿が公開!一緒に私の年間パフォーマンスを見てみましょう

リンクをクリックしてあなた専用の #2025Gate年度账单 を確認し、20 USDTのポジション体験券を受け取ろう https://www.gate.com/zh/competition/your-year-in-review-2025?ref=VVVEBW0MVG&ref_type=126&shareUid=VFZDXF5cAgQO0O0O

原文表示リンクをクリックしてあなた専用の #2025Gate年度账单 を確認し、20 USDTのポジション体験券を受け取ろう https://www.gate.com/zh/competition/your-year-in-review-2025?ref=VVVEBW0MVG&ref_type=126&shareUid=VFZDXF5cAgQO0O0O

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- 2

- 1

- リポスト

- 共有

GateUser-99687a08:

2026年ラッシュ 👊🚨 #Bitcoin vs Gold: リスク vs 安全性 (2026年展望) 🚨

ビットコイン (BTC) – 約$88,762

BTCは強いブルランの後、重要な心理的ゾーンでの統合を続けている。長期的な強さにもかかわらず、短期的な圧力が見られる。

🔻 なぜBTCは短期的に弱いのか

• ETF流入の遅れ

• 流動性の逼迫

• 利益確定の圧力

• 高い世界的金利

📊 重要なレベル

• レジスタンス:$90K – $100K (ブレイクアウト = 強いラリー)

• サポート:$85K – $65K (ブレイクダウン = 深い調整)

🔮 BTC予測

🟢 強気:$150K – $200K (ETF + 流動性の向上)

🟡 中立:$75K – $130K (2026年は横ばい)

🔴 弱気:$40K – $65K (市場の恐怖 / リスクオフ)

📌 トレーディングインサイト

• 高いボラティリティ = チャンス

• サポートとレジスタンス付近でのスイングトレード

• 強い日次クローズ後のみブレイクアウト

• ストップロスは必須

金 $100K

XAU( – 約)金は安全資産として輝いている。世界的な不確実性の中で。

✨ なぜ金は強いのか

• 市場の恐怖と地政学的緊張

• インフレヘッジ

• 中央銀行の蓄積

• 低ボラティリティ、高信頼性

🔮 金予測

🟢 強気:5400

ビットコイン (BTC) – 約$88,762

BTCは強いブルランの後、重要な心理的ゾーンでの統合を続けている。長期的な強さにもかかわらず、短期的な圧力が見られる。

🔻 なぜBTCは短期的に弱いのか

• ETF流入の遅れ

• 流動性の逼迫

• 利益確定の圧力

• 高い世界的金利

📊 重要なレベル

• レジスタンス:$90K – $100K (ブレイクアウト = 強いラリー)

• サポート:$85K – $65K (ブレイクダウン = 深い調整)

🔮 BTC予測

🟢 強気:$150K – $200K (ETF + 流動性の向上)

🟡 中立:$75K – $130K (2026年は横ばい)

🔴 弱気:$40K – $65K (市場の恐怖 / リスクオフ)

📌 トレーディングインサイト

• 高いボラティリティ = チャンス

• サポートとレジスタンス付近でのスイングトレード

• 強い日次クローズ後のみブレイクアウト

• ストップロスは必須

金 $100K

XAU( – 約)金は安全資産として輝いている。世界的な不確実性の中で。

✨ なぜ金は強いのか

• 市場の恐怖と地政学的緊張

• インフレヘッジ

• 中央銀行の蓄積

• 低ボラティリティ、高信頼性

🔮 金予測

🟢 強気:5400

BTC-0.71%

- 報酬

- 1

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- 1

- コメント

- リポスト

- 共有

#GrowthPointsDrawRound16 🌟

2026年の成長とともにスタート! 🚀

成長ポイントラッキードロー第16ラウンドが開催中!トレーダーや投資家は、成長ポイントを獲得して、限定報酬やポートフォリオ強化の特典を手に入れるために競争しています。

✨ 第16ラウンドの新機能:

強化された報酬倍率&階層ボーナス

戦略的ポイント蓄積 = より高い利回り&優先アクセス

厳格なプロトコルの下で公正かつ透明な抽選

🎯 参加方法:

1️⃣ Squareで投稿、コメント、いいねをして成長ポイントを獲得

2️⃣ 300ポイントごとに1回のラッキードローに参加可能!

🎁 賞品一覧:

iPhone 17 📱

新年グッズ 🎉

トークンなど! 💎

⏰ イベント期間:2024年1月21日 08:00 – 2024年1月31日 16:00 UTC

👉 今すぐ参加:Gateアクティビティリンク

📄 イベント詳細:Gateアナウンス

初心者でも経験者でも、#GrowthPointsDrawRound16 は指数関数的な市場利益への入り口です。お見逃しなく! 🌟

原文表示2026年の成長とともにスタート! 🚀

成長ポイントラッキードロー第16ラウンドが開催中!トレーダーや投資家は、成長ポイントを獲得して、限定報酬やポートフォリオ強化の特典を手に入れるために競争しています。

✨ 第16ラウンドの新機能:

強化された報酬倍率&階層ボーナス

戦略的ポイント蓄積 = より高い利回り&優先アクセス

厳格なプロトコルの下で公正かつ透明な抽選

🎯 参加方法:

1️⃣ Squareで投稿、コメント、いいねをして成長ポイントを獲得

2️⃣ 300ポイントごとに1回のラッキードローに参加可能!

🎁 賞品一覧:

iPhone 17 📱

新年グッズ 🎉

トークンなど! 💎

⏰ イベント期間:2024年1月21日 08:00 – 2024年1月31日 16:00 UTC

👉 今すぐ参加:Gateアクティビティリンク

📄 イベント詳細:Gateアナウンス

初心者でも経験者でも、#GrowthPointsDrawRound16 は指数関数的な市場利益への入り口です。お見逃しなく! 🌟

- 報酬

- 1

- コメント

- リポスト

- 共有

特斯马

TSM

作成者@NorthWarm

上場の進行状況

100.00%

時価総額:

$35.45K

自分のトークンを作成

🚀 #DOGEETFListsonNasdaq | Dogecoin、機関投資家の注目を集める

21SharesのスポットDOGE ETFは、Dogecoin Foundationの後押しを受けて、正式にNASDAQに上場されました。コミュニティ主導のミーム資産として始まったものが、今や伝統的な投資家にもアクセス可能な、完全に規制されたコンプライアンスのもとで取引できるようになっています — ウォレットやカストディの煩わしさは不要です。

🔑 これが重要な理由

• 機関投資家のアクセス:これまでアクセスできなかった資本がDOGE市場に流入可能に。

• 流動性のシフト:ETFはハイプではなく、安定した資金流入を通じて需要のダイナミクスを徐々に変化させる。

• 信頼性の向上:DOGEを純粋な投機から、機関投資家の資産議論に引き上げる動き。

📊 短期的 vs 長期的な影響

短期的:

• 価格は変動したり、調整されたりする可能性がある — フロントランニングが即時の利益を抑制することも。

長期的:

• 規制された金融に組み込まれることで、買いのパターンが安定化。

• DOGEはミーム駆動の取引だけでなく、ポートフォリオレベルの配分決定の一部となる。

• 新たな投資家層が参入し、ハイプから構造化されたエクスポージャーへのナarrativeのシフトが起こる。

💡 資本のローテーションとポ

原文表示21SharesのスポットDOGE ETFは、Dogecoin Foundationの後押しを受けて、正式にNASDAQに上場されました。コミュニティ主導のミーム資産として始まったものが、今や伝統的な投資家にもアクセス可能な、完全に規制されたコンプライアンスのもとで取引できるようになっています — ウォレットやカストディの煩わしさは不要です。

🔑 これが重要な理由

• 機関投資家のアクセス:これまでアクセスできなかった資本がDOGE市場に流入可能に。

• 流動性のシフト:ETFはハイプではなく、安定した資金流入を通じて需要のダイナミクスを徐々に変化させる。

• 信頼性の向上:DOGEを純粋な投機から、機関投資家の資産議論に引き上げる動き。

📊 短期的 vs 長期的な影響

短期的:

• 価格は変動したり、調整されたりする可能性がある — フロントランニングが即時の利益を抑制することも。

長期的:

• 規制された金融に組み込まれることで、買いのパターンが安定化。

• DOGEはミーム駆動の取引だけでなく、ポートフォリオレベルの配分決定の一部となる。

• 新たな投資家層が参入し、ハイプから構造化されたエクスポージャーへのナarrativeのシフトが起こる。

💡 資本のローテーションとポ

- 報酬

- 1

- 1

- リポスト

- 共有

repanzal:

明けましておめでとうございます! 🤑- 報酬

- いいね

- 1

- リポスト

- 共有

Falcon_Official:

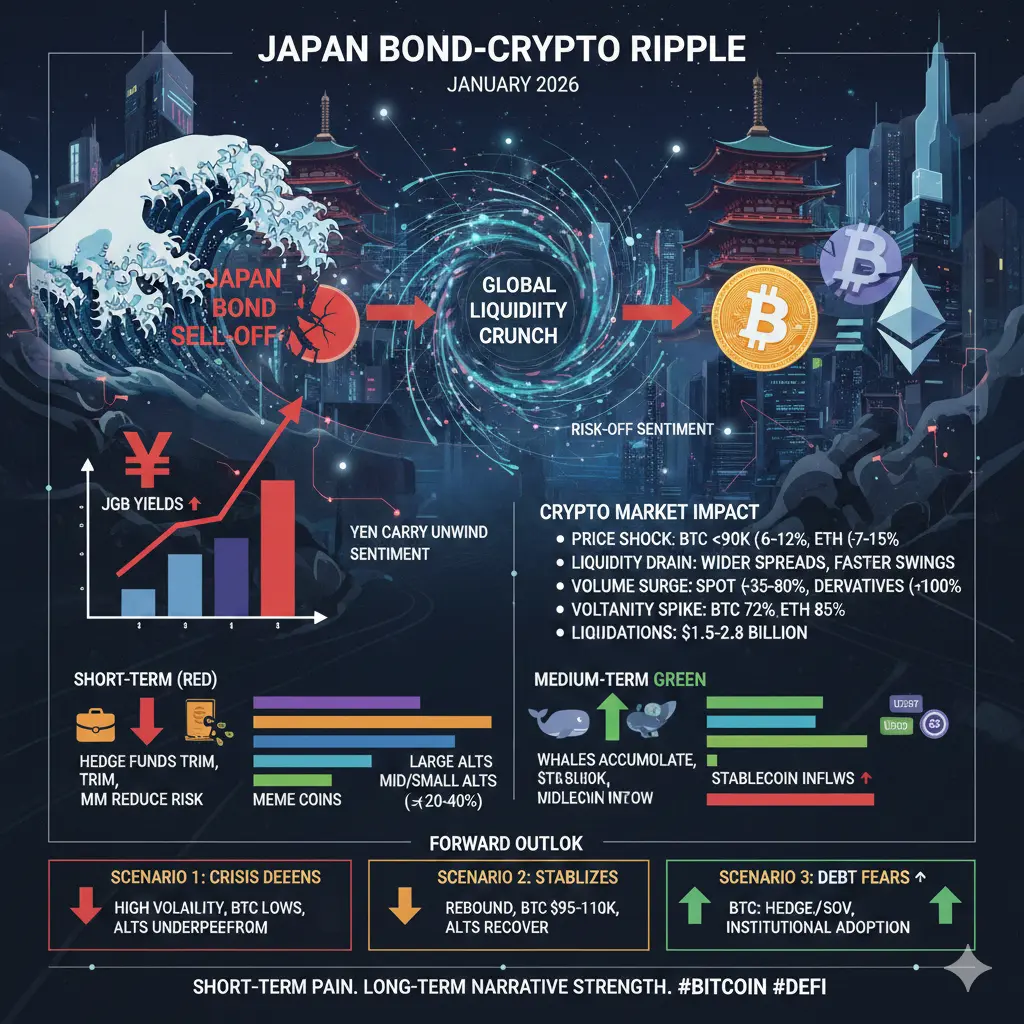

2026年ゴゴゴ 👊#JapanBondMarketSell-Off

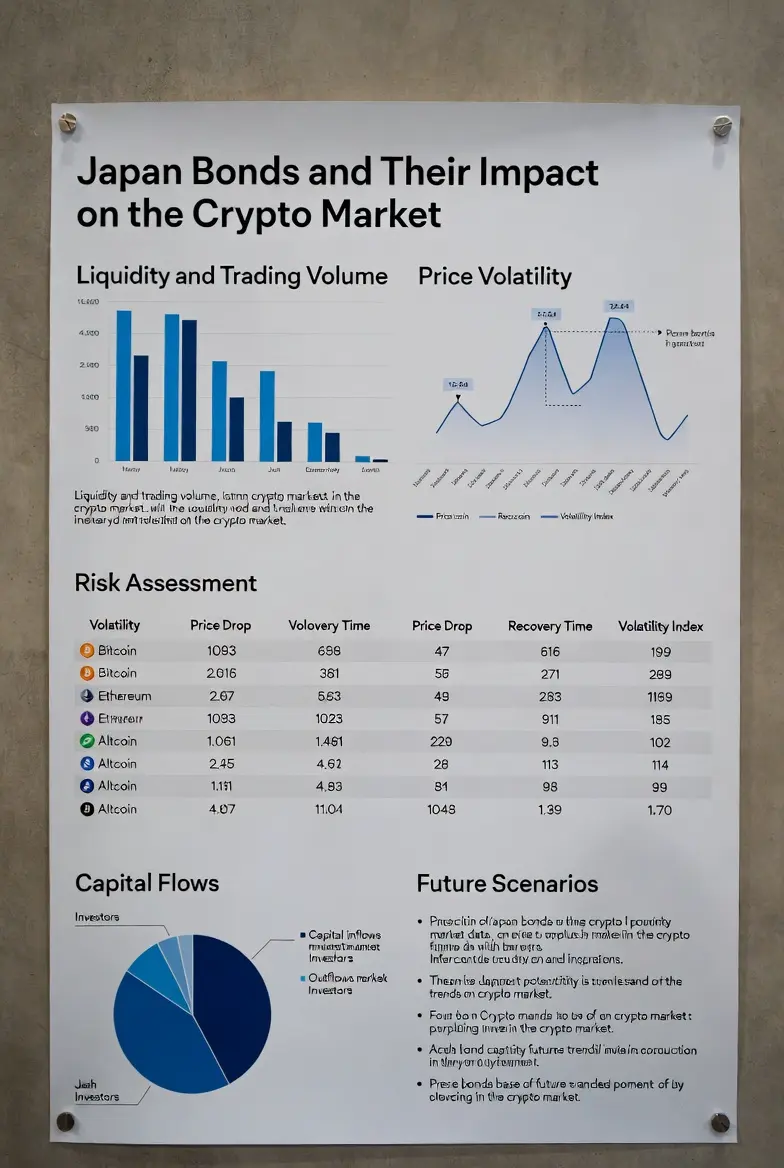

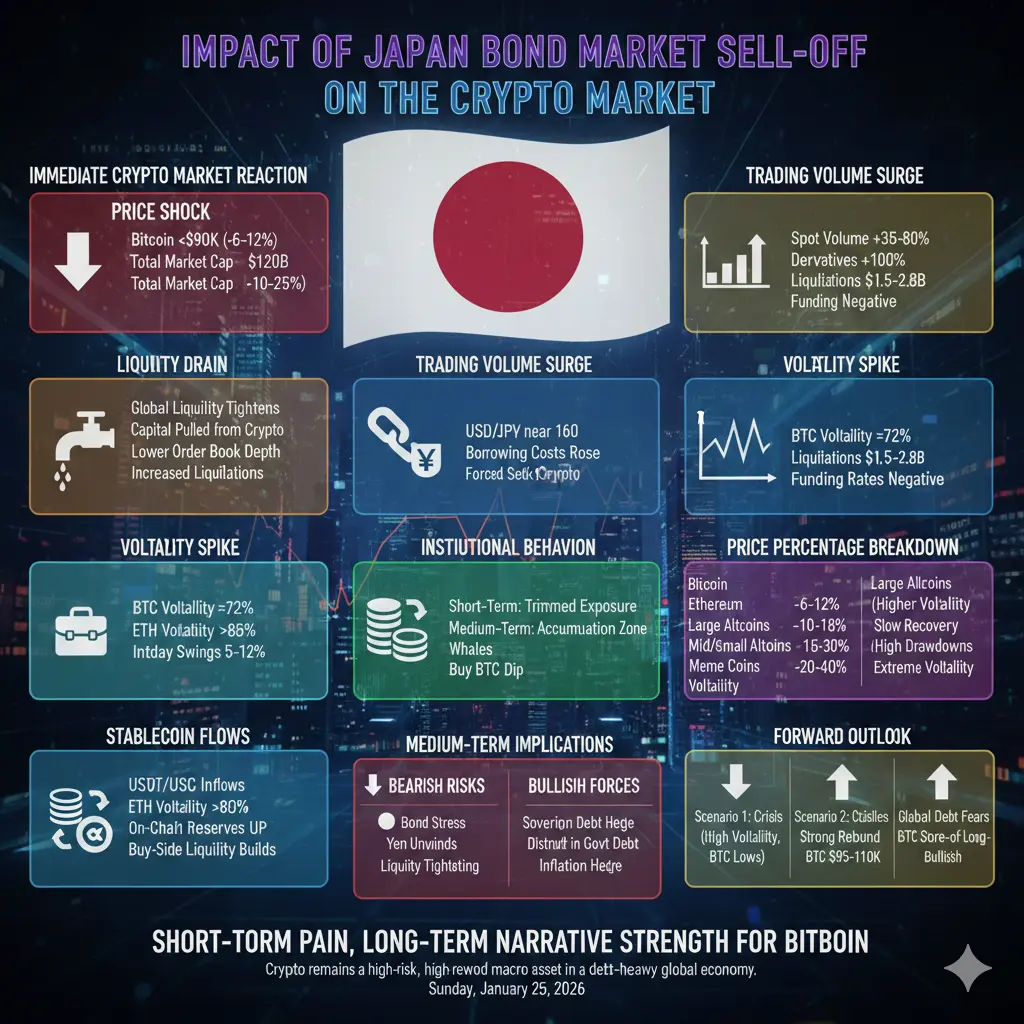

2026年1月の日本国債市場の売り崩しは、流動性の逼迫、円キャリートレードの巻き戻し、グローバルなリスクセンチメントの変化、クロスアセット資本の再配分を通じて、暗号資産市場に直接的および間接的な波及効果をもたらしました。

暗号資産は分散型である一方、依然としてグローバルな流動性サイクルと深く結びついており、国債市場のストレスはしばしばデジタル資産のボラティリティに波及します。

1️⃣ 即時の暗号市場の反応 — 価格ショック

JGBの利回りが急上昇し円が弱体化する中、暗号市場は急激なリスクオフの動きを見せました:

主要な市場の動き:

ビットコインは90,000ドルを下回り、数日で約6–12%の下落

イーサリアムは7–15%下落、一時的に底を打つも回復

暗号市場全体の時価総額は$120 十億ドル以上を失った

アルトコインは流動性の深さの低下により10–25%の深い下落を経験

なぜこれが起きたのか:

投資家はリスクエクスポージャーを縮小

キャリートレーダーはレバレッジポジションを清算

機関投資資金は一時的に安全資産に資金を戻した

2️⃣ 流動性の枯渇 — 債券ストレスが暗号資産の流動性をどう逼迫させたか

グローバルな流動性への影響:

日本は最大級の流動性供給国の一つ

債券売却により、機関は現金を調達せざるを得なくなった

一部資金は債券損

原文表示2026年1月の日本国債市場の売り崩しは、流動性の逼迫、円キャリートレードの巻き戻し、グローバルなリスクセンチメントの変化、クロスアセット資本の再配分を通じて、暗号資産市場に直接的および間接的な波及効果をもたらしました。

暗号資産は分散型である一方、依然としてグローバルな流動性サイクルと深く結びついており、国債市場のストレスはしばしばデジタル資産のボラティリティに波及します。

1️⃣ 即時の暗号市場の反応 — 価格ショック

JGBの利回りが急上昇し円が弱体化する中、暗号市場は急激なリスクオフの動きを見せました:

主要な市場の動き:

ビットコインは90,000ドルを下回り、数日で約6–12%の下落

イーサリアムは7–15%下落、一時的に底を打つも回復

暗号市場全体の時価総額は$120 十億ドル以上を失った

アルトコインは流動性の深さの低下により10–25%の深い下落を経験

なぜこれが起きたのか:

投資家はリスクエクスポージャーを縮小

キャリートレーダーはレバレッジポジションを清算

機関投資資金は一時的に安全資産に資金を戻した

2️⃣ 流動性の枯渇 — 債券ストレスが暗号資産の流動性をどう逼迫させたか

グローバルな流動性への影響:

日本は最大級の流動性供給国の一つ

債券売却により、機関は現金を調達せざるを得なくなった

一部資金は債券損

- 報酬

- 6

- 7

- リポスト

- 共有

PumpSpreeLive:

共有していただきありがとうございますもっと見る

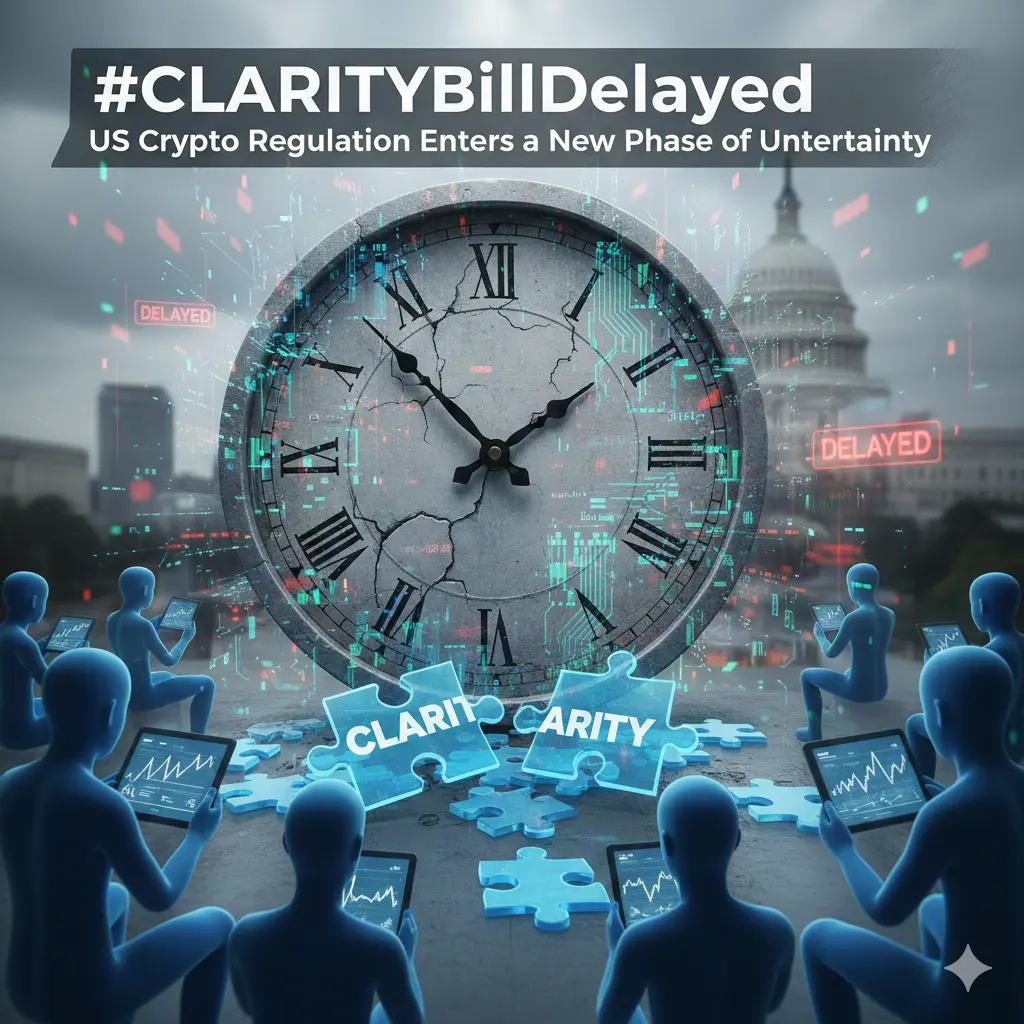

⚖️ #CLARITYBillDelayed | 米国の暗号規制、新たな不確実性のフェーズへ

米国の暗号市場は、CLARITY法案が上院で遅延したことにより、規制の曖昧さが再び浮上しています。もともと取引所、カストディアン、ステーブルコイン、DeFiプラットフォームの監督を統一することを目的としていたこの法案は、現在立法の行き詰まりにあり、市場は明確さよりも不確実性に導かれています。

🔍 遅延の理由

• 政治的・手続き的な障壁が進行を遅らせている

• 革新を制限する可能性のある条項に対する業界の反発

• SECとCFTC間の未解決の修正案と管轄権争い

• 中間選挙による立法の慎重さの増加

本質的に、CLARITY法案は次のことを目指していました:

1️⃣ SECとCFTCの明確な管轄境界の定義

2️⃣ デジタル資産の法的定義の標準化

3️⃣ 取引所とカストディアンのコンプライアンスおよび運用基準の設定

これがなければ、不明確さが残り、一時的なボラティリティを生む一方で、規律ある参加者には機会も生まれます。

📊 市場への影響

短期的:

• BTC、ETH、主要なステーブルコインのボラティリティ上昇

• 機関投資家が資本投入、提携、拡大を遅延

• 流動性の流れはリスクオフよりも慎重

長期的:

• 長引く不確実性はイノベーションの海外移転リスクを高める

• ドバイ、シンガポール、香港

原文表示米国の暗号市場は、CLARITY法案が上院で遅延したことにより、規制の曖昧さが再び浮上しています。もともと取引所、カストディアン、ステーブルコイン、DeFiプラットフォームの監督を統一することを目的としていたこの法案は、現在立法の行き詰まりにあり、市場は明確さよりも不確実性に導かれています。

🔍 遅延の理由

• 政治的・手続き的な障壁が進行を遅らせている

• 革新を制限する可能性のある条項に対する業界の反発

• SECとCFTC間の未解決の修正案と管轄権争い

• 中間選挙による立法の慎重さの増加

本質的に、CLARITY法案は次のことを目指していました:

1️⃣ SECとCFTCの明確な管轄境界の定義

2️⃣ デジタル資産の法的定義の標準化

3️⃣ 取引所とカストディアンのコンプライアンスおよび運用基準の設定

これがなければ、不明確さが残り、一時的なボラティリティを生む一方で、規律ある参加者には機会も生まれます。

📊 市場への影響

短期的:

• BTC、ETH、主要なステーブルコインのボラティリティ上昇

• 機関投資家が資本投入、提携、拡大を遅延

• 流動性の流れはリスクオフよりも慎重

長期的:

• 長引く不確実性はイノベーションの海外移転リスクを高める

• ドバイ、シンガポール、香港

- 報酬

- 1

- 1

- リポスト

- 共有

repanzal:

明けましておめでとうございます! 🤑Gate 年度帳簿が公開!一緒に私の年間パフォーマンスを見てみましょう

リンクをクリックしてあなた専用の #2025Gate年度账单 を確認し、20 USDTのポジション体験券を受け取ろう https://www.gate.com/zh/competition/your-year-in-review-2025?ref=VLVGAQPYAA&ref_type=126&shareUid=VVBFUFBfAgcO0O0O

原文表示リンクをクリックしてあなた専用の #2025Gate年度账单 を確認し、20 USDTのポジション体験券を受け取ろう https://www.gate.com/zh/competition/your-year-in-review-2025?ref=VLVGAQPYAA&ref_type=126&shareUid=VVBFUFBfAgcO0O0O

- 報酬

- いいね

- コメント

- リポスト

- 共有

#GrowthPointsDrawRound16

🚀 馬に乗って富を手に入れよう:Gate.io新年宝くじがライブ開始!🐎馬の年を祝して、第16回成長価値新年宝くじを開催!あなたのエンゲージメントをハイエンドなテクノロジーと暗号通貨の報酬に変えましょう。🔥賞金プールには何がある?📱 iPhone 17 (究極のアップグレード!)🧧 限定新年グッズ💰トークンエアドロップ&その他!🛠️ 2ステップで勝つ方法:エンゲージ:ここスクエアで投稿、コメント、いいねをして成長ポイントを貯めよう。スピン:300ポイントに達したら、スーパー価値宝くじへのエントリーが解放される!📅 タイムライン:2024年1月21日16:00 – 1月31日24:00 (UTC+8)馬の幸運を逃さないで!今日からポイントを稼ぎ始めよう。

👉 今すぐ参加:https://www.gate.com/activities/pointprize?now_period=16#BTC #ETH #GT #GateNewYear

原文表示🚀 馬に乗って富を手に入れよう:Gate.io新年宝くじがライブ開始!🐎馬の年を祝して、第16回成長価値新年宝くじを開催!あなたのエンゲージメントをハイエンドなテクノロジーと暗号通貨の報酬に変えましょう。🔥賞金プールには何がある?📱 iPhone 17 (究極のアップグレード!)🧧 限定新年グッズ💰トークンエアドロップ&その他!🛠️ 2ステップで勝つ方法:エンゲージ:ここスクエアで投稿、コメント、いいねをして成長ポイントを貯めよう。スピン:300ポイントに達したら、スーパー価値宝くじへのエントリーが解放される!📅 タイムライン:2024年1月21日16:00 – 1月31日24:00 (UTC+8)馬の幸運を逃さないで!今日からポイントを稼ぎ始めよう。

👉 今すぐ参加:https://www.gate.com/activities/pointprize?now_period=16#BTC #ETH #GT #GateNewYear

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

もっと詳しく

成長中のコミュニティに、40M人のユーザーと一緒に参加しましょう

⚡️ 暗号通貨ブームのディスカッションに、40M人のユーザーと一緒に参加しましょう

💬 お気に入りの人気クリエイターと交流しよう

👍 あなたの興味を見つけよう

人気の話題

もっと見る68.03K 人気度

42.57K 人気度

35.58K 人気度

13.54K 人気度

28.71K 人気度

ニュース

もっと見るa16z Crypto:BTCやETHなどのパブリックチェーンの安全性の焦点は、プロトコルとガバナンスにあるべきであり、盲目的に量子耐性攻撃対策に切り替える必要はありません。

8 分

Michael Saylor 再次发布ビットコイン Tracker 情報、来週には追加保有データが公開される予定

41 分

OCC:WLFIの銀行免許申請に関する手続き審査は非政治的なものを維持します

1 時間

Alchemy Payはアメリカ・ネブラスカ州のMTLライセンスを取得し、全米のコンプライアンス版図は14州に拡大しました

1 時間

データ:2025年にイーサリアム上で発生したステーブルコインの収益は約50億ドルであり、供給量は約500億ドル増加した

2 時間

ピン