FDV 対 Market Cap

FDV(Fully Diluted Valuation)とは?

FDV(Fully Diluted Valuation/完全希薄化後時価総額)は、すべてのトークンが発行・市場流通した場合における暗号資産プロジェクトの潜在的な総価値を示す指標です。FDVは、現在のトークン価格に最大または最終的な総供給量を掛けることで算出します。この指標は、流通中トークンのみを基準とする伝統的な時価総額とは異なり、プロジェクトの長期的な規模や成長性を評価できます。特に新規上場や流通量の少ないトークンでは、FDVが将来的な供給増による価格リスクを可視化するため、重要な意味を持ちます。

FDVを理解する意義

FDVを知ることで、投資家はプロジェクトの評価が過剰でないかを見極めたり、今後のトークンアンロックによる価格下落リスクを予測できます。暗号資産市場では、多くの新規トークンが総供給量の5%~15%程度しか流通していない状態で上場し、時価総額は控えめでもFDVが大幅に高いケースが一般的です。ロックされたトークンは月次や四半期ごとに段階的に市場へ放出され、供給増加によって価格が希薄化することがあります。投資前にFDVと時価総額を比較することで、FDVが高く流通量が少ないプロジェクトを見極め、将来的な売り圧力を予測できます。

Launchpadイベントやステーキング、マイニング、セカンダリーマーケット取引では、FDVは投資タイミングやセクター選定において不可欠な指標です。例えば、同じ分野の2プロジェクトが同程度の価格でも、FDVが高い方は成長期待が大きい一方、リスクも上昇します。

FDVの仕組み

FDVは「価格 × 総供給量または最大供給量」、時価総額は「価格 × 流通供給量」で計算します。

例:最大供給量1億枚、流通量1,000万枚、価格$1の場合、時価総額は約$1,000万、FDVは約$1億です。この差は、今後アンロックされる9,000万枚分の供給を示します。

トークンアンロック(ベスティング)は、チーム・投資家・エコシステムファンドが保有するトークンの放出スケジュールを指し、事前に定められたルールに従い段階的に市場へ供給されます。価格上昇時にアンロックが重なれば市場は新規供給を吸収できますが、弱気相場では大量アンロックが価格下落要因となります。これは分割納品のようなもので、供給が多く需要が弱いほど下落圧力が高まります。

「総供給量」と「最大供給量」の違いにも注意が必要です。プロジェクトによってはトークンをバーン(焼却)またはミント(新規発行)し、総供給量が変動する場合があります。インフレ型トークンはプロトコル上、供給が継続的に増加します。正確なFDVを把握するには、必ずプロジェクトのホワイトペーパーや公式発表、オンチェーンデータを確認してください。

FDVが特に顕著な場面

FDVは新規トークン上場ページ、プロジェクト情報欄、データプラットフォームの評価指標、トークンアンロックカレンダーなどで明示されています。

Gateの新規上場や現物取引ページでは、「総供給量、流通供給量、FDV、時価総額」が表示されます。たとえば、GateでAIトークンが上場し、流通量10%、価格$0.5、最大供給量10億枚の場合、時価総額は$5,000万、FDVは$5億です。ユーザーは、特に大規模な月次アンロック予定がある場合、このデータを基に投資規模やタイミングを判断します。

Launchpad/Startupでは、プロジェクトが初期流通率やベスティングプランを公開します。参加枠が小さく価格も低く見えても、FDVがセクター平均を大きく上回る場合は、市場の期待値が高くリスクも増大します。エコシステムの成長が鈍い、または上場後のアンロックが急速な場合は、価格下落圧力が強まります。

DeFiマイニングでは、報酬トークンが非流通分から配布され、総供給量が着実に増加します。FDVが高い場合は、将来的な価値希薄化リスクを慎重に検討する必要があります。

先物取引もFDVやアンロックスケジュールの影響を受けます。大規模なアンロックが迫ると市場心理が慎重になり、ファンディングレートや価格変動率が上昇し、短期戦略ではイベントリスクを考慮する必要があります。

FDV関連リスクの回避策

- 供給量・アンロックスケジュールの確認: プロジェクトのホワイトペーパーや公式情報で「総/最大供給量」「流通比率」「アンロック時期」を確認し、Gateのプロジェクト情報やTokenUnlocks等のデータプラットフォームで時期・数量を照合しましょう。

- セクターリーダーとの比較: 対象プロジェクトのFDVを、同カテゴリの主要プロジェクトと比較します。FDVが著しく高く、ファンダメンタルズが伴わない場合は投資規模を縮小するか、エントリータイミングを見直しましょう。

- イベントや流動性の考慮: 主要アンロック期間や上場直後の流通量が少ない間は高いレバレッジ取引を避けましょう。参加する場合でも段階的な買い増し、ストップロス設定、流動性の高い注文ゾーン利用を検討してください。

- トークンユーティリティ・買戻し/バーン計画の確認: ステーキング、手数料割引、ネットワーク担保など明確な用途があり、収益に基づく買戻し・バーンメカニズムがあるトークンは供給圧力に強い傾向です。ユーティリティが弱くFDVが高い場合はリスクが大きくなります。

- 動的なモニタリング: 毎月アンロック進捗、エコシステムの発展、価格動向を総合的に確認しましょう。アンロックが想定を上回る、またはエコシステム成長が停滞した場合は速やかに保有比率を調整してください。

最近のFDVトレンドと注目データ

2025年は「低流通・高FDV」モデルが新規トークンで主流となり、特にAI、リステーキング、L2分野で顕著です。上場やデータプラットフォームでは、流通量が5%~20%に限られ、上場後6~12カ月でアンロックが集中するケースが多く見られます。

2025年第3~第4四半期には「アンロックイベント」への注目が急増し、プロジェクトページの閲覧数やアンロックリマインダー登録がデータプラットフォームで増加、投資家は供給情報をより重視するようになりました。2024年と比較し、価格中心の議論から、価格・供給動向・FDVを統合した分析へと移っています。

2025年後半のセカンダリーマーケットでは、FDVがセクター平均を大きく上回る新規上場トークンは、アンロック期間中に高いボラティリティを示しました(強いファンダメンタルズが支えとなる場合を除く)。流通比率が高く、アンロックスケジュールがなだらかなプロジェクトは価格が安定しやすい傾向です。

主なデータソースは、取引所のプロジェクト情報ページ、CoinGeckoの供給/FDV欄、TokenUnlocksの2025年四半期アンロックカレンダーや統計などです。利用時は、データの更新日時や算出方法を必ず確認してください。

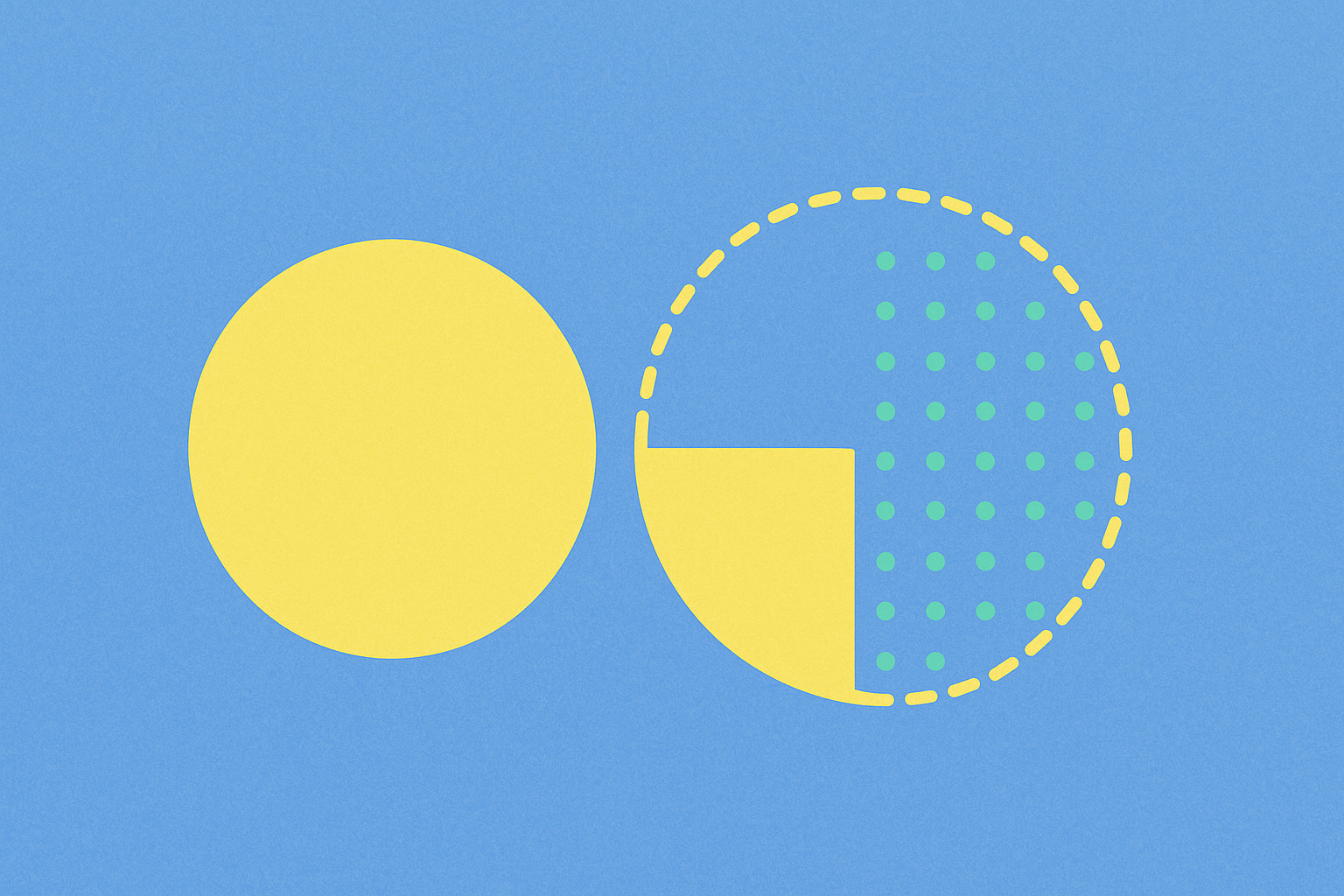

FDVと時価総額の違い

両者の違いは対象範囲にあります。時価総額は流通中トークンのみを基準にした現在価値、FDVは将来発行される分も含めた全トークンの理論価値です。

例:価格$1、流通量1,000万枚、最大供給量1億枚の場合、時価総額は$1,000万(現時点の規模)、FDVは$1億(全放出後の潜在規模)です。毎月500万枚ずつ1年間アンロックされ流通量が7,000万枚に増えれば、新規需要がなければ価格下落圧力が高まります。

株式で例えると、時価総額は「流通株数 × 株価」、FDVは「全株式数(ストックオプション・制限株含む)× 株価」に相当します。暗号資産のトークンアンロックは、株式のベスティングよりも速く進むことが多く、FDVは短中期の価格形成にも直結します。

主要用語

- FDV(Fully Diluted Valuation):全トークン発行時の理論時価総額。総供給量×現在価格で算出。

- 時価総額:流通トークン枚数×現在価格で算出される実際の市場価値。

- 流通供給量:現在市場で取引可能なトークン枚数。ロック・未発行分は除外。

- トークンリリーススケジュール:プロジェクトチームが策定したトークンの段階的アンロック・配布計画。

- トークノミクス:トークン割当・配布モデル・インセンティブ設計などの研究。

- 希薄化リスク:将来的な大量アンロックが価格下落要因となるリスク。

FAQ

時価総額$1億、FDV$10億のプロジェクトを見かけました。なぜこれほど差があるのですか?

時価総額は現在流通しているトークンのみをカウントし、FDVは将来アンロックされる全トークンを現在価格で評価します。時価総額はリアルタイムの規模、FDVは全トークン流通時の理論規模を示します。差が大きい場合、多くのトークンが未流通で、今後のアンロックにより供給増加・価格下落の可能性があります。

FDVと時価総額の差が特に大きいプロジェクトがあります。これは何を意味しますか?

大きな差は、長期ベスティングやチーム・投資家の未流通保有が多いことを示します。これは長期的な計画性の表れでもあり、一方で将来の売り圧力リスクでもあります。今後6~12カ月のアンロックスケジュールを必ず確認してください。

投資前は時価総額とFDVのどちらを重視すべきですか?

どちらも重要ですが、役割が異なります。時価総額は現時点の市場関心を示し、FDVは今後のアンロックによるインフレリスクを推計します。両方を合わせて分析し、FDV/時価総額が5倍を超える場合は将来的なインフレ圧力に注意が必要です。

FDVが低いと割安・買い時と判断できますか?

必ずしもそうとは限りません。FDVが低い場合、すでに多くのトークンが流通済み(ポジティブ)またはプロジェクト自体に勢いがない(ネガティブ)場合があります。FDVだけでなく、ファンダメンタルズやコミュニティ力、実用性も総合的に判断してください。

初心者がプロジェクトのFDV妥当性を素早く見極めるには?

Gateや他プラットフォームで同カテゴリの主要プロジェクトとFDV/時価総額比率を比較し、基準値を把握しましょう。アンロックスケジュールも確認し、今後6カ月で大量放出予定があれば慎重に判断します。一般的に成熟プロジェクトはFDV/時価総額が1.5~3倍、10倍以上は警戒が必要です。

参考・関連リンク

関連記事

トップ10のビットコインマイニング会社

政府効率局(DOGE)のガイド