大規模な拡大:コンシューマーソフトウェアの新たな時代

AIの革新は、従来にない速さで成長する新しい消費者向け製品の波を生み出しました。企業はゼロから数百万のユーザーを獲得し、2年足らずで年商1億ドルを超える事例も現れています。こうした成長はAI以前には考えられませんでした。

なぜこのような変化が起きたのでしょうか。流通速度の向上やARPUの増加も要因ですが、最大の転換点は十分に議論されていません。それは、AIが消費者向けソフトウェアの収益維持パターンを根本から変革したことです。

従来モデル:チャーン前提の収益設計

AI登場以前、消費者向けソフトウェア企業の主な収益は次の2つでした。

広告ベース収益──主にソーシャルアプリで、利用度と収益が直接結び付くため、ユーザー1人あたりの収益は通常、時間が経過しても一定です。例:Instagram、TikTok、Snapchat。

一段階サブスクリプション──すべての有料ユーザーが月または年単位の一律料金で製品を利用できるモデル。例:Duolingo、Calm、YouTube Premium。

いずれの場合も、収益維持率(コホートの年次収益維持割合)はほぼ常に100%未満でした。毎年一定割合のユーザーが離脱し、残ったユーザーは同じ額を払い続けます。消費者向けサブスクリプション製品では、初年度終了時にユーザーおよび収益維持率が30~40%なら「最高水準」とされます。

この構造的な制約のため、企業は成長を維持するだけで毎年離脱した収益を補塡する必要があり、拡大はさらに困難でした。

AI時代:グレート・エキスパンションの到来

現在、消費者向けAI企業の成長著しい企業では収益維持率が100%を超える、「グレート・エキスパンション」が起きています。これは、(1)利用量に応じた課金が一律アクセス料に代わって消費者の支出が増加すること、(2)消費者が未曽有の速さで職場にツールを導入し、より大きな予算枠で経費処理されること──この2つの現象が起因しています。

成長曲線の違いは非常に大きいです。収益維持率が50%の場合、企業は毎年顧客基盤の半分を補充しなければ現状維持すら困難です。100%超の場合、各コホートが拡大し、成長は雪だるま式に積み上がります。

消費者向け企業がこの機会をいかに捉え、グレート・エキスパンションを実現できるかが次の課題です。

戦略1:高度な価格設計

価格セグメント+利用量ベース課金

消費者向けAI企業の成功例は、単一サブスクリプションに依存せず、複数階層のサブスクリプションと利用量ベース課金を組み合わせたハイブリッドモデルです。ユーザーが付与されたクレジットを使い切れば追加購入や上位プランへ移行できます。

ゲーム業界には、高額課金ユーザー(Whale)から多数の収益を得る仕組みがあり、この手法が参考になります。価格体系を1~2階層に限定すると機会損失が大きいです。優れた企業は、生成件数・タスク数・優先度・モデルアクセスなどの変数で階層を設け、クレジットやアップグレードも提供しています。

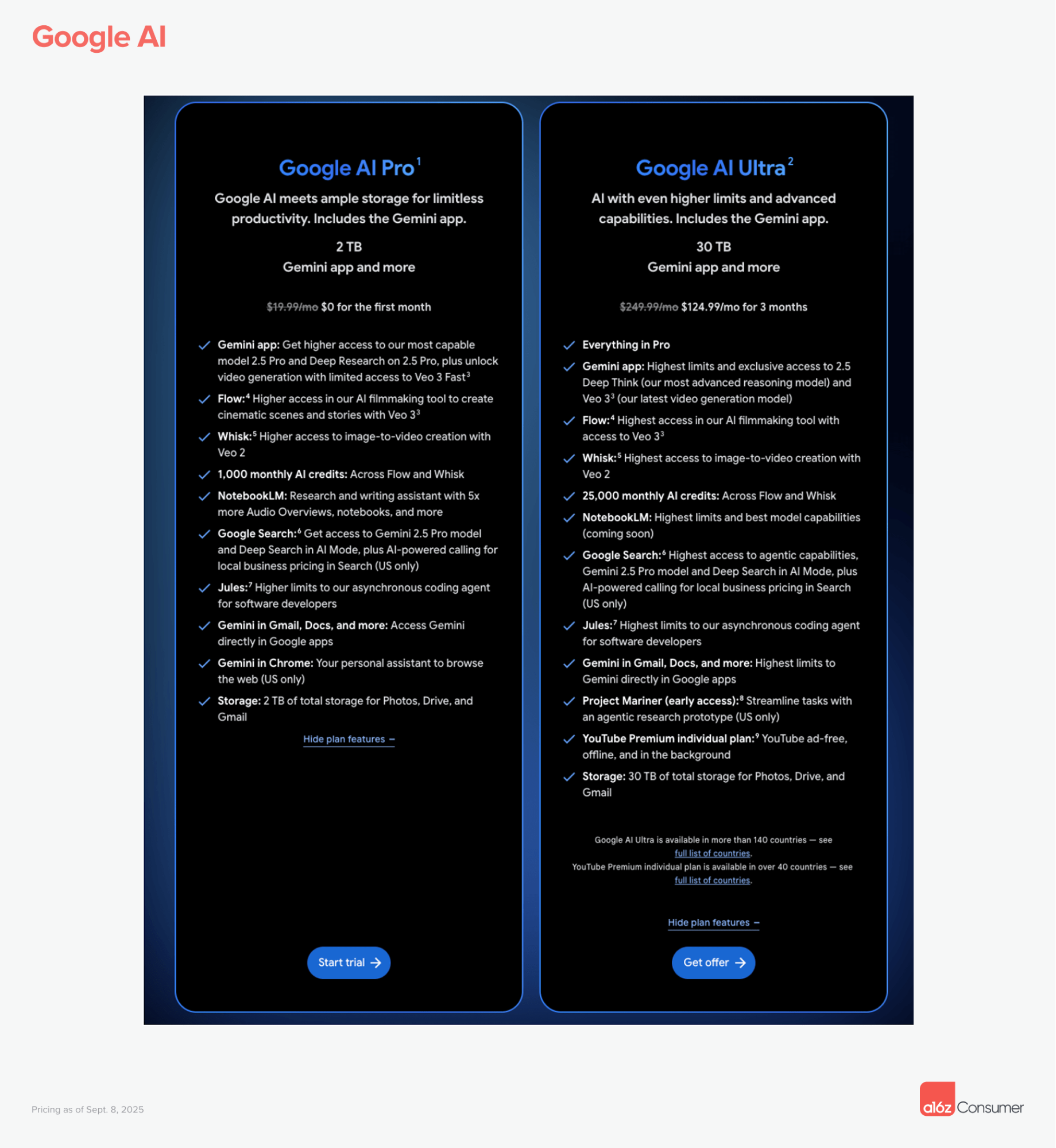

Google AIの例:月額20ドルのProプラン、月額249ドルのUltraプランには、Veo3クレジット追加料金が発生します(多くのユーザーは付与分を超えるため)。追加クレジットの価格帯は25ドル~200ドルまで。私自身、ベースサブスクと同額以上を追加分に使うこともあります。

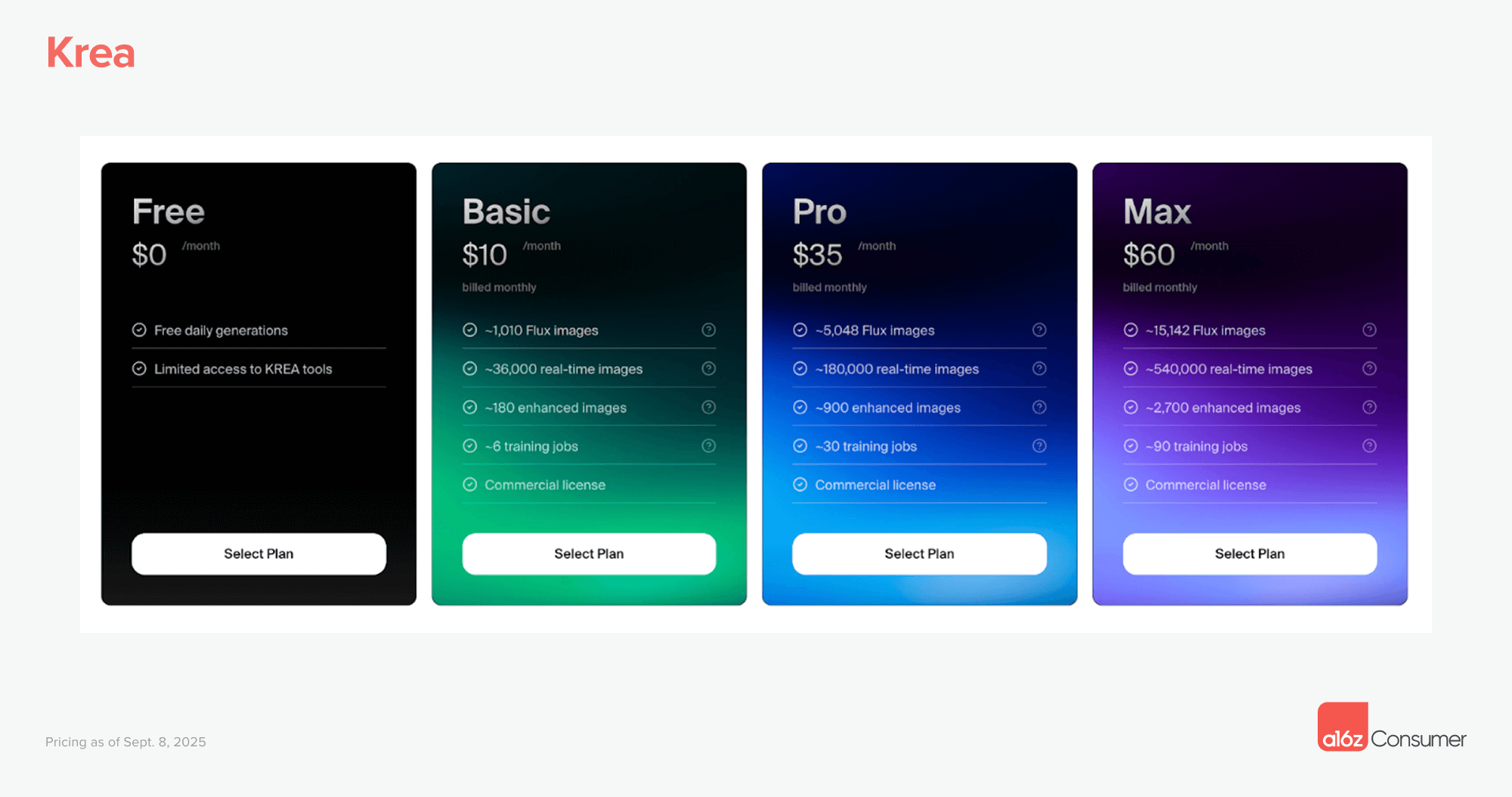

Krea:利用予測やトレーニングジョブ数に応じて月額10~60ドルのプラン。計算ユニットを超えたら5~40ドルの追加クレジット(有効期限90日)を購入できます。

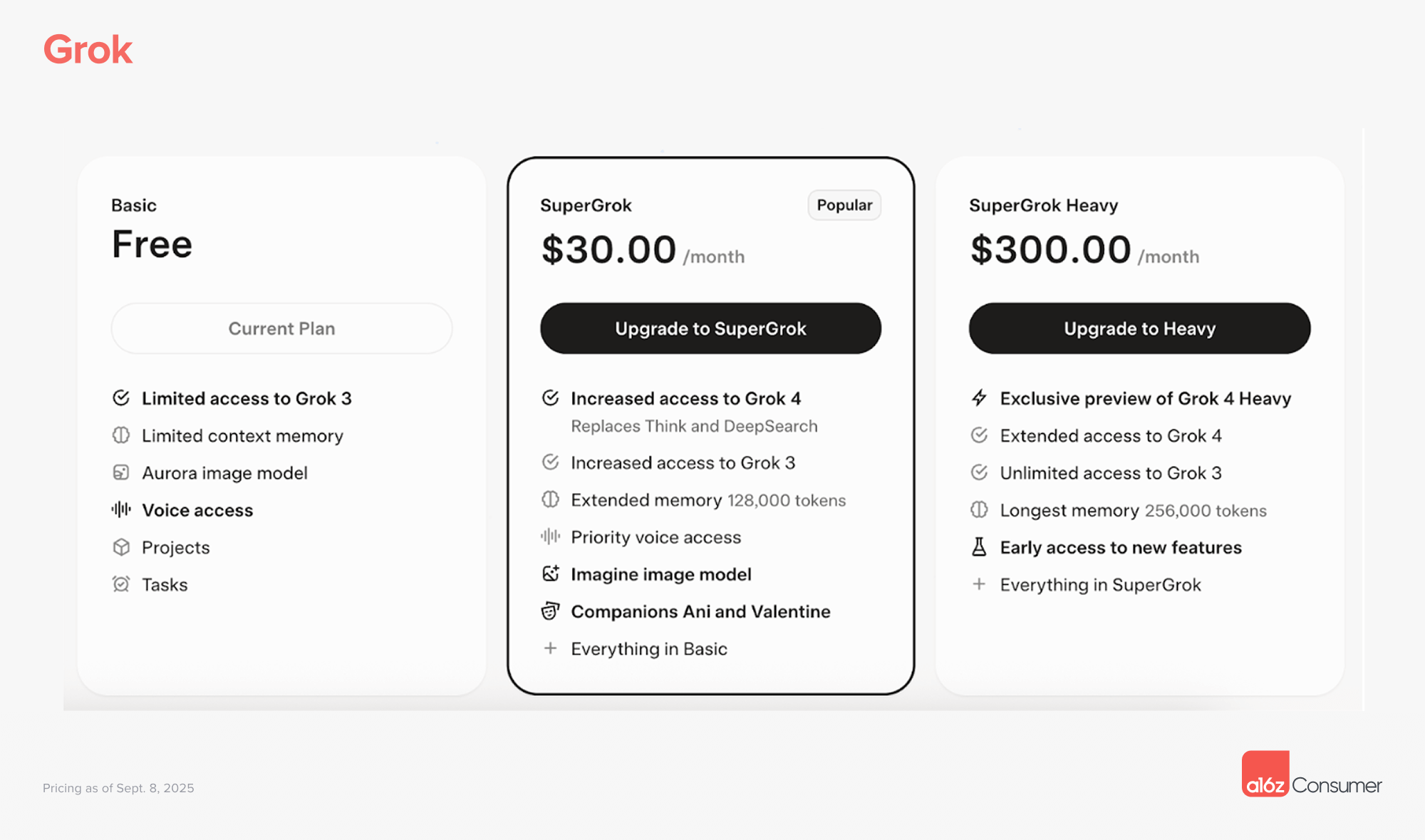

Grok:SuperGrokは月額30ドル、SuperGrok Heavyは月額300ドルで、新モデル(Grok 4 Heavy)開放、モデルアクセス延長、長期メモリ、新機能テストなどが追加されます。

こうした価格モデルにより、ユーザーの利用度とともに収益が成長し、エンタープライズ展開前の段階でも100%以上の収益維持率を実現する企業も生まれています。

戦略2:消費者から法人への架け橋

基本チーム機能がARPU拡大を促進

AIツールを職場へ持ち込む消費者は、積極的な評価を受けます。一部企業では“AIネイティブ”でないことが問題視されるほどです。業務利用可能な製品(NSFW以外)は、ユーザーがチーム導入を求める前提で設計し、経費処理時に大幅な価格上昇を見込む必要があります。

価格感度の高い消費者から、価格感度の低い法人購買者へ移行すると、大規模な拡大機会が生まれます。ただし、チームフォルダ、共有ライブラリ、協働キャンバス、認証・セキュリティなど基本機能の実装が必要です。

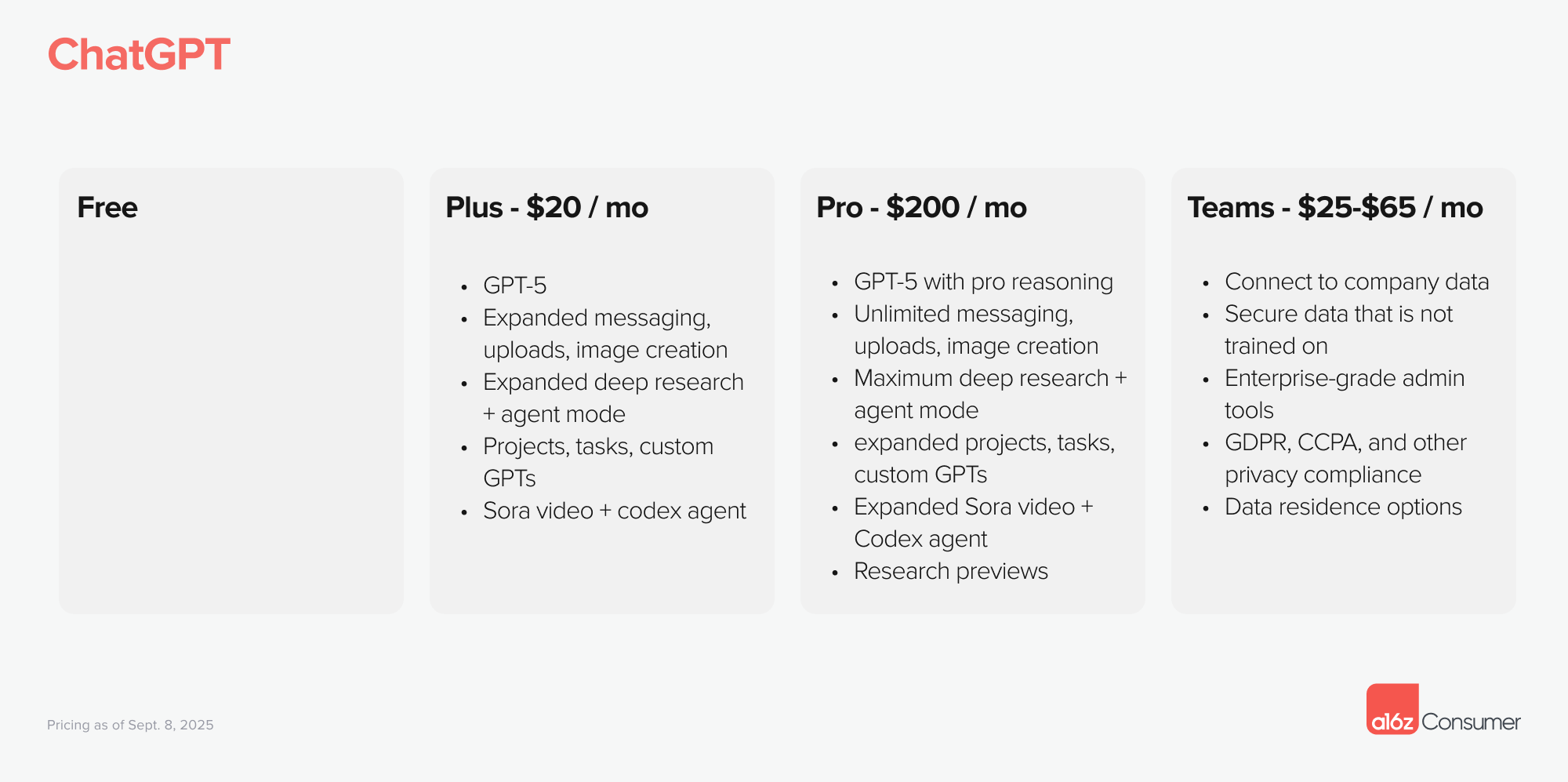

これらの機能があれば価格差を大きく取れます。たとえばChatGPTの場合、個人プランは月額20ドルですが、法人向けはユーザーごとに月額25~60ドルと明確な差があります。

一部の企業は、個人プランを損益分岐点以下で提供し、チーム導入の促進を図ります。Notionは2020年、個人ユーザーに無制限無料ページを提供し、協働機能に高価格課金することで成長を加速させました。

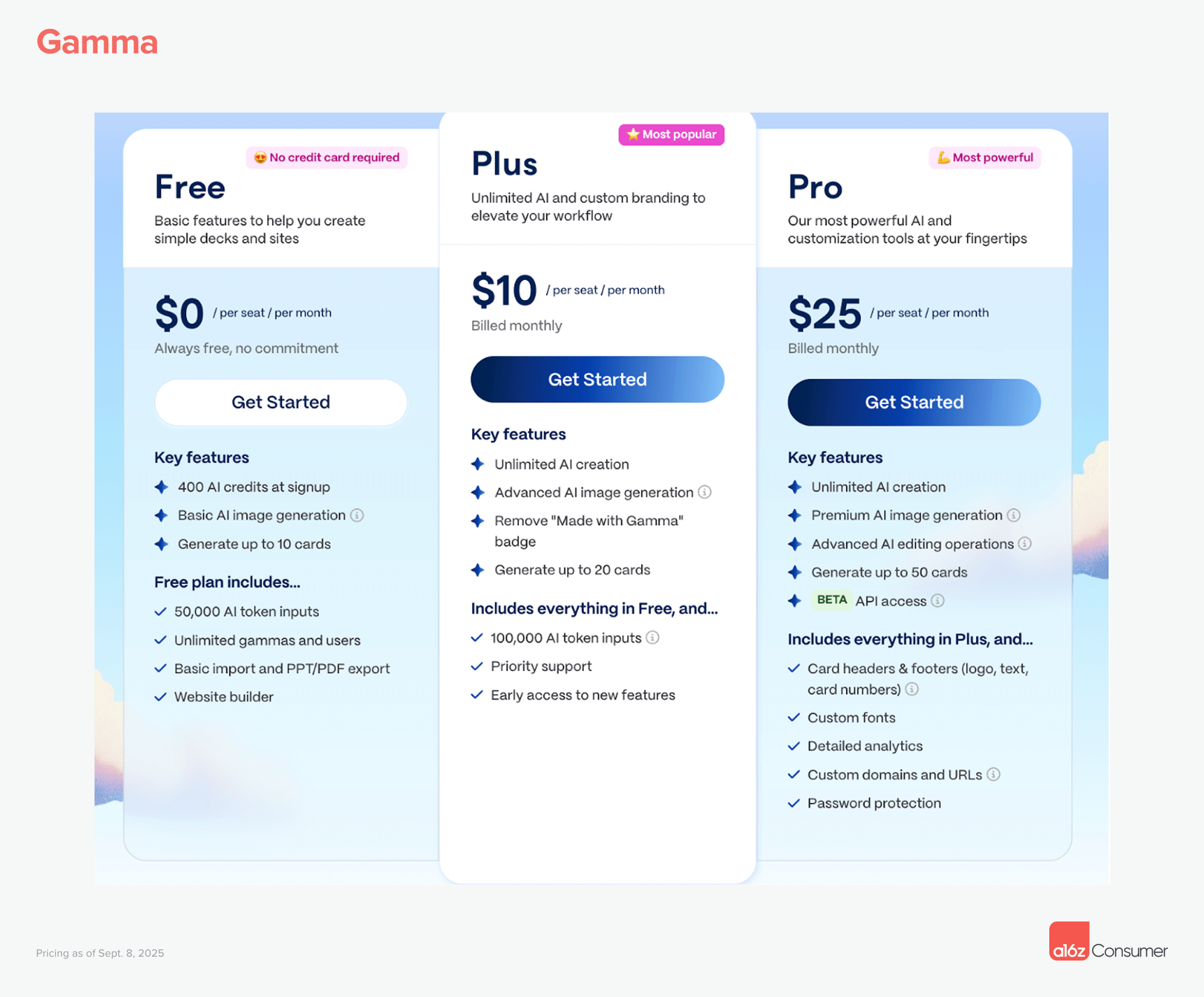

Gamma:Plusプラン(8ドル/月)でウォーターマーク除去などの主要機能を追加し、ワークスペースへの協働者追加ごとに課金します。

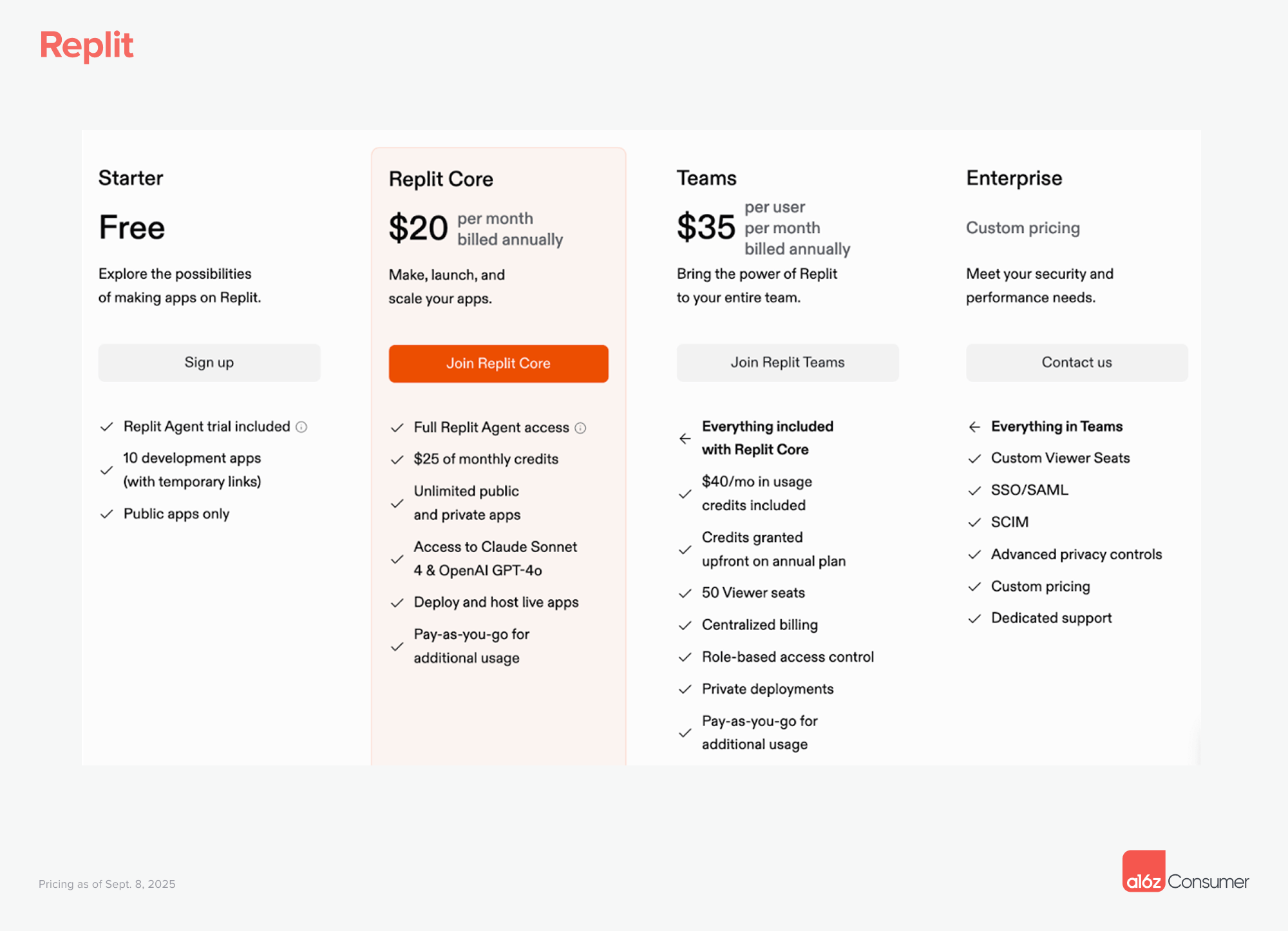

Replit:Coreユーザーは月額20ドル。チームプランは月額35ドルからで、追加クレジットや閲覧席、集中請求、ロールベースアクセス制御、プライベート展開機能が含まれます。

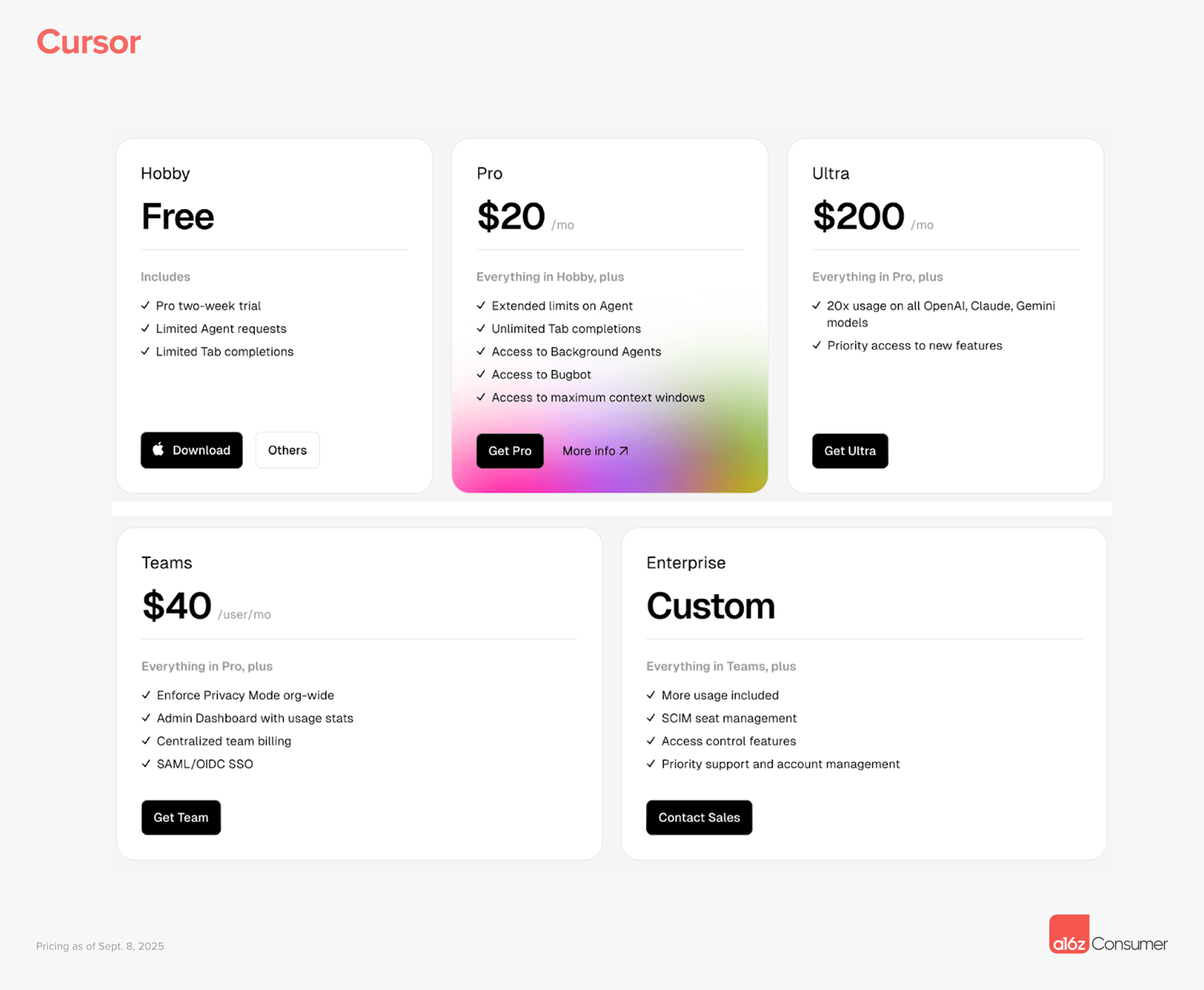

Cursor:Proプランは月額20ドル、Ultraプランは月額200ドル(利用量20倍)。法人ユーザーはPro製品を月額40ドルで全社プライバシーモード、利用・管理ダッシュボード、集中請求、SAML/SSOを利用できます。

これらの機能がエンタープライズレベルのARPU拡大の鍵です。

戦略3:創業初期からの法人対応

営業部門の早期構築

意外に思えるかもしれませんが、消費者向け企業でも創業1~2年目に営業責任者を採用すべき時代です。草の根的普及だけでは成長に限界があり、法人導入拡大には調達対応や高単価契約締結が不可欠です。

2013年創業のCanvaは、Teams製品の展開まで約7年を要しました。しかし2025年ではこの遅延は競争力を失う要因となります。法人AI導入のスピードにより、後回しは致命的です。

営業力に加え、以下のような法人向け機能が成否を左右します。

- セキュリティ・プライバシー:SOC-2準拠、SSO/SAML対応

- 運用・請求:ロールベースアクセス制御、集中請求

- 製品:チームテンプレート、共有テーマ、協働型ワークフロー

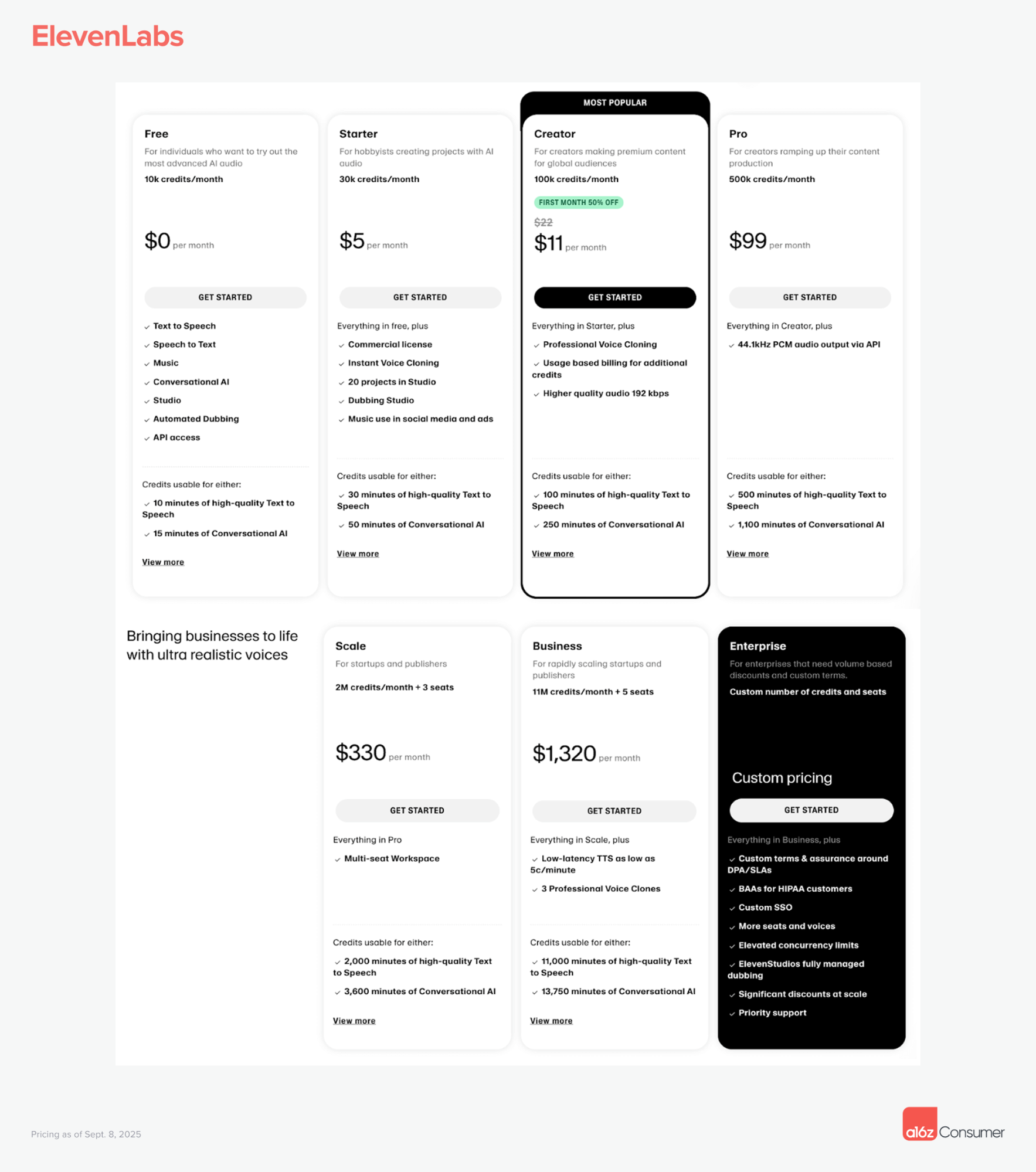

ElevenLabsは好例です。消費者向けからスタートし、医療分野など規制産業向けに迅速に法人機能(HIPAA準拠)を追加し、音声および会話エージェントを強化しています。

まとめ:消費者企業にはかつてない成長可能性

この変化により、消費者企業はこれまで数十年かけてしか達成できなかった規模へ数か月で到達可能となりました。収益化を先送りする必要はなく、当社データでも消費者ビジネスはB2Bを凌ぐ初期収益成長率を記録しています。これにより、顧客獲得や中期的なシェア競争のために利益率を下げても、実収益による余裕が生まれます。

AI時代において最重要な法人企業は、消費者向け製品発である可能性が高いと考えられます。高度な価格設計を導入し、消費者から法人へ橋渡しする設計を実践し、法人機能への早期投資を行う起業家こそが、次世代のハイパースケーラーとなるでしょう。

免責事項:

- 本記事は[a16z]より転載しています。著作権は原著者[a16z]に帰属します。転載にご異議がある場合はGate Learn運営までご連絡ください。速やかに対応いたします。

- 免責事項:本記事の内容・見解は著者個人のものです。投資助言を構成するものではありません。

- 翻訳はGate Learnチームが担当しました。特記がない限り、翻訳記事の複製・配布・盗用は禁じます。

共有

内容

関連記事

VirtualsのAIXBTとは何ですか?AIXBTについて知る必要があるすべてのこと

Virtuals Protocol: AIエージェントのトークン化

Tars AIとは何ですか?AIとWeb3統合の未来を探る

クリプトナラティブとは何ですか?2025年のトップナラティブ(更新版)

AIエージェントが暗号資産を主流にする方法