ビットコインは$117,000前後で推移しています。FRB(米連邦準備制度理事会)の政策が次の上昇相場の引き金となるのでしょうか。

2025-09-22 08:33:06

中級

ビットコインこんにちは

当週のマクロ経済・ニュース分析へようこそ。

暗号資産市場では、異例の膠着状態が続いています。

金が過去最高値を更新し、株式市場では決算警告をものともせず上昇、ドルは軟化傾向にあります。リスク資産が上昇しやすい状況が整う中、いつも流動性拡大局面で主役となるBitcoinは、11万7,000ドル手前で足踏みしています。

ETFの資金流入は数十億ドル、ステーブルコインは取引所で積み上がり、長期保有者による供給は徐々に減少。それでも一歩足りません。

何が欠けているのか。

2025年第37週(9月08日〜14日)、その答えを追います。

TOKEN2049 ハッピーバードは金曜日で終了!

2週間後、世界の暗号資産コミュニティがMarina Bay Sandsに集まり、世界最大規模の暗号資産イベント「TOKEN2049 Singapore」が開催されます。今ならチケットが400米ドル割引です。

豪華スピーカー陣にはEric Trump、Donald Trump Jr.(World Liberty Financial)、Tom Lee(Fundstrat CIO)、Vlad Tenev(Robinhood会長兼CEO)、Paolo Ardoino(Tether CEO)、Arthur Hayes(Maelstrom CIO)などが名を連ね、今後もさらなる登壇者が発表予定です。

25,000人以上の参加者、500社以上の出展企業、300人のスピーカーが集い、会場はフェスティバル型のポップアップシティへ。ロッククライミングウォール、ジップライン、ピックルボールコート、ライブ演奏、ウェルネスセッションなど多彩な企画が用意されています。

今年を代表する暗号資産イベントに参加できる絶好の機会です。

Bitcoinは先週、シカゴ・マーカンタイル取引所(CME)で8月先物のギャップ(11万7,000ドル)を埋めましたが、重要なマクロ経済の動きが続いた2週間を経て、蓄積と価格発見の間で停滞しています。

市場は上昇し、2週連続で陽線となるのは2か月ぶりです。ただし、11万7,000ドルの抵抗を突破できず、9月17日の米連邦準備制度理事会(FRB)の決定を待っています。

この状況は経済の不透明さが背景です。2週間前に米雇用統計が予想を下回りました。

今度はインフレ指標が分岐しています。生産者物価指数(PPI)は月次でマイナスとなり、コスト圧力の緩和を示唆します。一方、消費者物価は上昇。8月の消費者物価指数(CPI)は前月比で0.4%上昇、年率は2.9%と2月以来の高水準。これはFRB目標(2%)を大きく上回り、インフレ抑制は道半ばです。

PPIはインフレ懸念後退を示す一方、CPIは家計への負担が続いていることを示唆。労働市場の弱さも加わる中、金融緩和の期待が高まっています。CMEのFedWatchのデータでは、25bp利下げの織り込み確率は95%超となっています。

他の資産も注目されています。

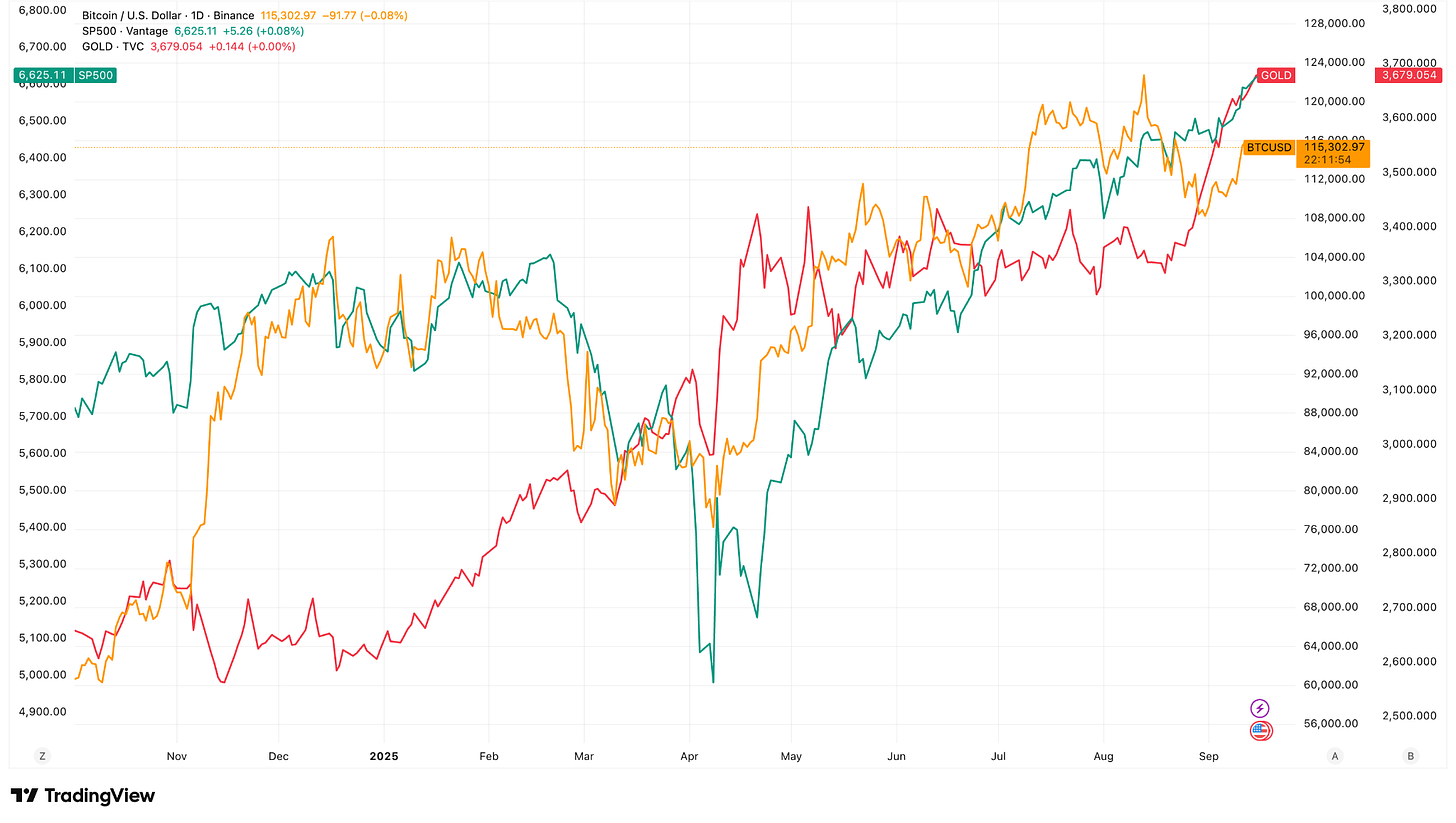

金は1オンス3,640ドル超で過去最高値、株式はS&P 500とナスダックがFRB会合を前に過去最高値を更新しました。

Bitcoinも同じ軌道を目指しました。

8月下旬の安値(10万8,000ドル付近)から先週は11万6,000ドル超に回復。ただし、金や株式のように上抜けはできませんでした。ギャップを埋めて勢いはついたものの、11万7,000ドルの壁は厚いままです。

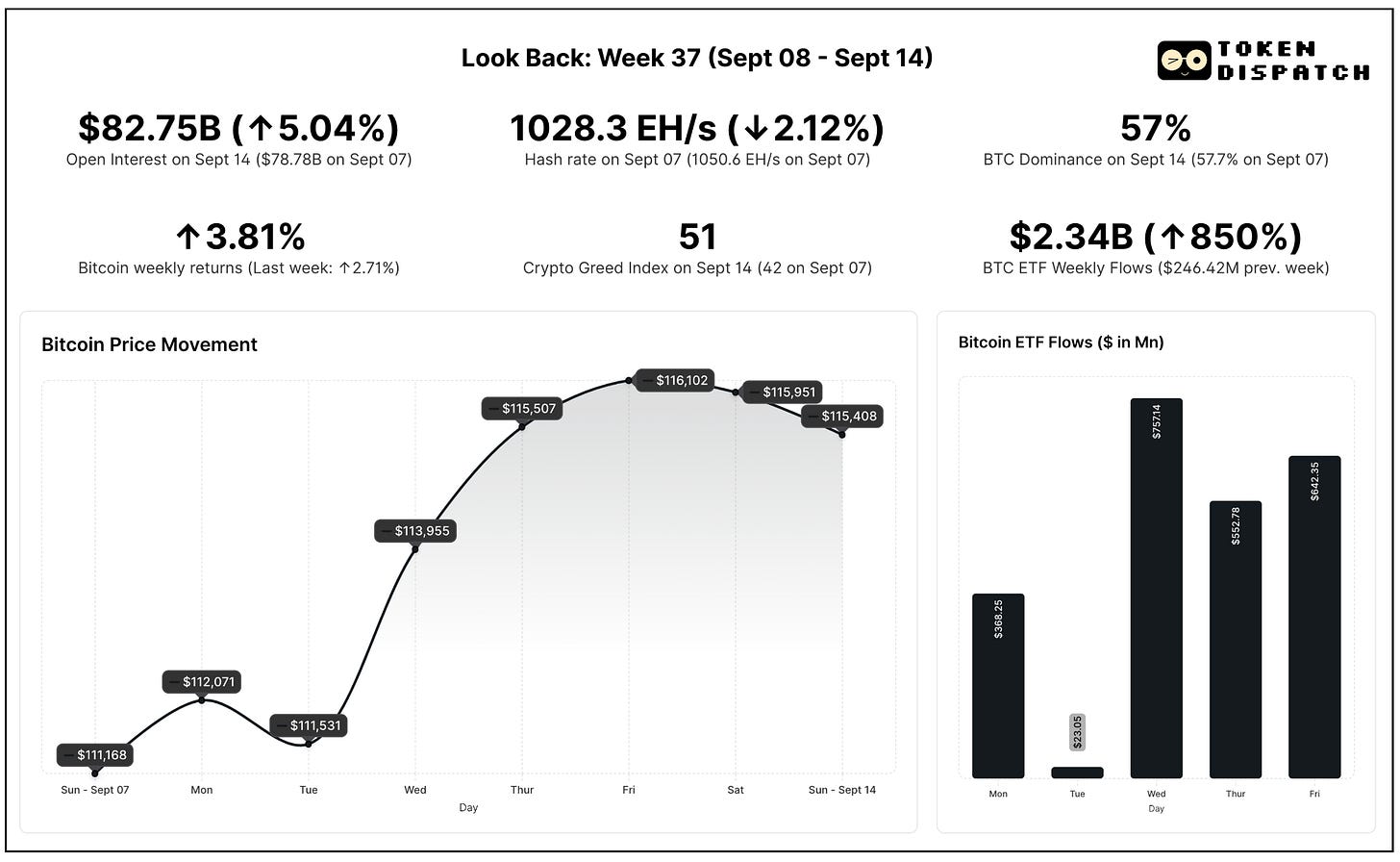

Bitcoinは1週間を通じて11万ドル超を保ち、日曜夜時点で週次3.81%の上昇となりました。

スポット型Bitcoin ETFは過去5日間で23億ドル超の資金を吸収し、7月以来最強の週間成績(2025年で5番目)となりました。機関投資家が積極的にポジションを構築しています。

一方、デリバティブ市場の様子は異なります。

Bitcoin先物の建玉はわずかに増加しましたが、投機資金はEthereumやアルトコインに移っています。その結果、Bitcoinのドミナンスは週次で0.7ポイント低下しました。

Crypto Fear and Greed Indexは9ポイント上昇してニュートラル領域へ。恐怖圏からさらに離れ、投資家心理が改善しています。

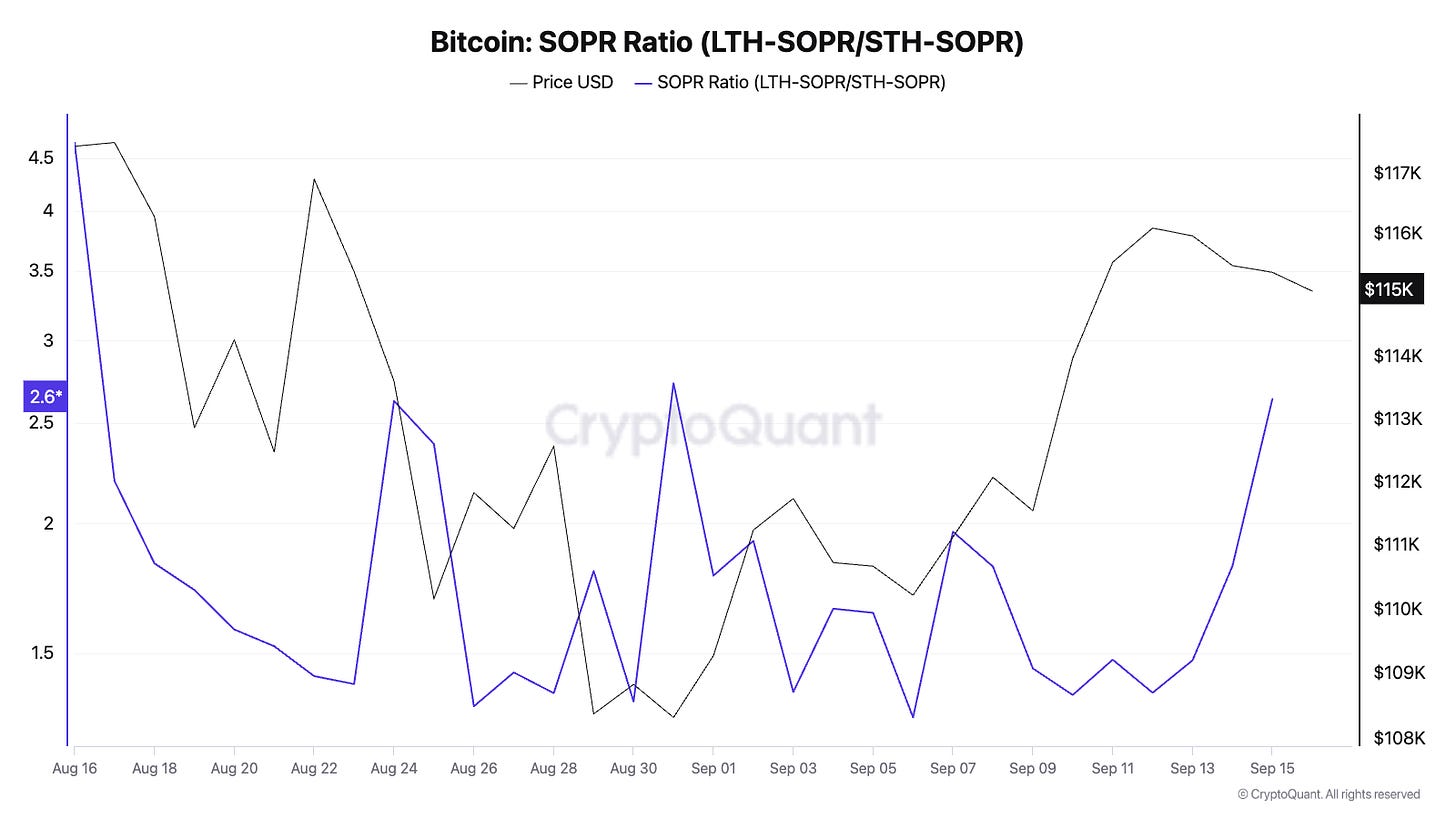

オンチェーンデータも、市場確信を待つ流動性が示されています。

Spent Output Profit Ratio(SOPR)は、長期保有者の強気での分配が続き、短期保有者は損失売却から利益確定売却に戻っています。これにより供給の回転は健全で、ストレスは見られません。

Long-Term Holder/Short-Term Holder SOPR比率は高いままで、主な売りは熟練ウォレットからであり、新しい投資家による不安売りではありません。

Market Value to Realised Value(MVRV)は週次で2.09から2.17へ上昇し、Bitcoinは中間サイクル領域です。過去のMVRV 3.5〜4は加熱の頂点ですが、2.2付近は過熱でも割安でもない安定したバリュエーションです。

Stablecoin Supply Ratio(暗号資産の時価総額を全ステーブルコインの時価総額で割った比率)は4か月ぶりの低水準。Bitcoin残高に対し、ステーブルコインの流動性が取引所で待機している構図です。

短期RSIも50近辺まで低下しており、ニュートラルな勢いと上昇余地が感じられます。こうしたデータ全体から、流動性は十分にあるものの、市場は確信を持てずにいる状況です。

今後の見通し

利下げは必ずしもBitcoinに一方向の追い風とは限りません。

2020年3月、FRBのコロナ対応利下げで、Bitcoinはリスク資産とともに一時急落。その後、流動性流入で劇的な反発を見せました。2024年末も同様に、初回利下げでボラティリティと利益確定が起き、その後の金融緩和が次の上昇の基盤となりました。

当時のオンチェーン指標(MVRVやWhale Ratio)は短期の下落を経て、長期的な利益につながりました。今回も同様なら、今週の利下げは直線的な上昇よりも、まずボラティリティをもたらす可能性が高いでしょう。ただ、全体としては支援材料となります。

Bitcoinが11万7,000ドルを奪還し維持できれば、一気に新高値への道が開けます。逆に失敗すると、特にFRBがインフレ指標を受けて利下げを見送った場合、市場は11万3,000ドルやそれ以下へ調整する見通しです。オーダーブックにはこれらの水準で流動性が厚く、トレーダーはすでに備えています。

機関投資家はBitcoin ETFを中心に運用し、投機筋はEthereumやSolanaへ資金を回しています。

FRB決定後にBTCが上昇した場合、その勢いは他市場にも波及するでしょう。ETHはすでにレバレッジが流入しており、BTCをアウトパフォームする可能性もあります。ただしBTCが停滞すれば、アルトコインが先に売られるリスクも高いです。

ETFによる供給吸収、ステーブルコイン残高増加、長期保有者の分配――流動性は高まる中、市場は確信を欠き、決定的な材料を探しています。

Powell議長が緩和サイクル開始を明確に打ち出せば、Bitcoinは11万7,000ドルを回復し、さらに上の価格発見フェーズへ。ただし、インフレや外部リスクへの懸念を示せば、次回10月の指標発表までこのレンジが続く可能性もあります。

投資家にとって、オンチェーン指標は市場の健全性を示す一方、慎重さは不可欠。機関・企業の財務部門はETFに資金を投入し、リスクは方向よりもタイミングにあります。

今週、市場が確信へと転じるかどうかが明らかになります。全ての注目がPowell議長に集まっています。

今週のマクロ経済・ニュース分析は以上です。

また来週お会いしましょう。

それまで…鋭くご自身の分析を。

免責事項:

- 本記事は[TOKEN DISPATCH]より転載されており、著作権は原著作者[@prathikdesai">Prathik Desai]に帰属します。転載に異議がある場合は、Gate Learn事務局までご連絡ください。速やかに対応いたします。

- 免責事項:本記事の内容・意見は著者個人のものであり、いかなる投資助言も含みません。

- 翻訳記事の他言語版作成はGate Learnチームが担当しています。特記なき限り、翻訳記事の無断転載・配布・盗用を禁じます。

共有

Sign Up

関連記事

初級編

トップ10のビットコインマイニング会社

この記事では、2025年に世界トップ10のBitcoinマイニング企業のビジネス運営、市場のパフォーマンス、および開発戦略について検証しています。2025年1月21日現在、Bitcoinマイニング業界の総時価総額は487.7億ドルに達しています。Marathon DigitalやRiot Platformsなどの業界リーダーは、革新的なテクノロジーや効率的なエネルギー管理を通じて拡大しています。これらの企業は、マイニング効率の向上に加えて、AIクラウドサービスやハイパフォーマンスコンピューティングなどの新興分野に進出しており、Bitcoinマイニングは単一目的の産業から多様化したグローバルビジネスモデルへと進化しています。

2025-02-13 06:15:07

初級編

BTC保有者の分布

過去10年間、ビットコインは中央集権型取引所、上場企業や非公開企業、政府、上場投資信託(ETF)、およびWBTCのような派生トークンプロジェクトに流入してきました。本記事では、現在最もビットコインを保有しているトップ20のエンティティを詳しく分析し、彼らのポジションとビットコイン市場への影響を探求します。

2025-01-24 06:28:07

中級

タルコフのビットコインファームのマスタリング:セットアップ、収益性、最適化の究極ガイド

包括的なガイドでタルコフのBitcoinファームを最適化しましょう。セットアップ戦略を学び、収益を最大化し、燃料消費を管理し、最適なグラフィックカードを選択しましょう。ゲーム内の収益を向上させ、『Escape from Tarkov』のこの収益性の高い機能をマスターしましょう。

2024-12-01 14:23:31

中級

資産発行からBTCのスケーラビリティまで:進化と課題

本稿では、BTCエコシステムに新たな規範をもたらすために序数を組み合わせ、 アセット発行の観点からBTCのスケーラビリティの現在の課題を検証し、 RGBやTaproot Assetsなどのアプリケーションシナリオと組み合わせたアセット発行が、次の物語を導く可能性を秘めていると予測します。

2023-12-23 09:17:32

中級

スポットビットコインETF:起業家のための暗号投資へのゲートウェイ

この記事はビットコインETFの紹介であり、スポットBTCとは何かを読者に明確に説明しています。

2023-12-31 14:39:36