DEXはCEXを代替することが可能でしょうか?

2025-10-15 12:40:44

中級

ブロックチェーン分散型金融(DeFi)は、これまで複数の市場サイクルを通じて大きな構造転換を経てきました。中央集権型取引所(CEX)は常に取引量で優位を保ってきたものの、分散型取引所(DEX)はサイクルごとにCEXから着実に市場シェアを奪い続け、両者の競争差はかつてないほど縮小しています。

市場シェアの差が残る根本的な要因は、分散化が基礎インフラ面で制約を伴うという構造にあります。新しい金融インフラであるブロックチェーンは、この10年の大半で、スピード・流動性・ユーザー体験においてCEXに遅れを取っていました。

しかし、DEXはサイクルごとにその差を徐々に解消しています。2025年には「DEXはCEXを最終的に置き換えるのか?」という問いが現実味を帯びています。

サイクルごとの課題:DEXはなぜCEXを超えられなかったのか

複数の市場サイクルの研究から、DEXインフラは着実に成熟し、各サイクルが今の市場環境の礎となっていることが明らかです。

2017〜2018年:実験段階

初期のDEX(EtherDeltaなど)はEthereum Layer 1で直接稼働し、決済に数分かかり、UIも簡素で流動性は極めて限定的でした。対照的に、BinanceはWeb2アプリ並みの速度と流動性、使いやすさを誇り、個人・機関の両方を急速に惹きつけました。

- DEX市場シェア:約0%

- CEX市場シェア:約100%

この初期段階では「分散化は技術的に可能だが、パフォーマンスと利便性が普及の障壁である」という重要な知見が得られました。

2020年:DeFiサマーの突破

Uniswapが導入したAutomated Market Maker(AMM)モデルは大きな転機となり、板注文なしで誰でも流動性を提供できるようになり、DEX設計における最初の本質的な構造革新となりました。しかし、AMMは主に流動性の浅い「ロングテールトークン」に特化しており、主要資産の深い流動性には対応できませんでした。

Ethereumネットワーク混雑でガス代が20 gwei未満から400 gwei超に急騰し、取引コストが大幅に増加。取引画面の遅延も深刻で、プロトレーダーはBybitやBinanceなどCEXを支持し続けました。

- DEX市場シェア:0.33%

- CEX市場シェア:99.67%

流動性の課題に対し、Uniswap V3は2021年に「集中型流動性プール」を導入。これはLPが独自の価格レンジに流動性を供給できる複雑な仕組みです。「インパーマネントロス(IL)」は依然未解決で、小型トークンの流動性供給を阻害しましたが、DEXは「実験的プロトコル」から「一定の市場・トレーダー向けの実用的取引場」へと進化しました。

2022年:FTX事件と信頼喪失

2022年11月、FTXの崩壊で業界は動揺。数十億ドルのユーザー資金が一夜で消失し、中央集権型カストディへの信頼は失われました。数週間、「Not your keys, not your coins」がCrypto Twitter(現X)で広まり、トレーダーは自己管理型ウォレットに移行しました。

この結果、UniswapやdYdXなどDEXの取引量が急増。Uniswapは50億ドル超、dYdXは400%増加し、多くのユーザーがCEXからDEXへ移行。しかし、ウォレットUX、クロスチェーン流動性の分断、法定通貨入出金手段の不備などの課題は残り、パニックが収束するとユーザー行動は平常化し、CEXに戻る動きも見られました。

- DEX市場シェア:約5%

- CEX市場シェア:約95%

DeFiエコシステムはこれに対応し、クロスチェーンUniswapルーティングやRabby Wallet、PhantomなどUX改善策を導入。

それでもDEXはCEX並みの低遅延には至らず、サイクルごとに小さな進歩はありつつも、性能ギャップは依然残りました。ブロックチェーンはプロトレーダー向け取引を十分にサポートできず、「板注文型アーキテクチャ」と超低遅延はAMM設計と根本的に相反します。

2025年:転換期

2025年、マーケット環境は大きく変化し、ブロックチェーンインフラはDEXとCEXの本格競争を支えるほど成熟しました。高性能チェーン、オンチェーンCLOB、法定通貨直接統合、CEX並みの低遅延がオンチェーンプロトコルに組み込まれています。Hyperliquid、Paradex、LighterなどのパーペチュアルDEXは、CEXと同等の機能を備えるオンチェーン取引体験を実現しています。

流動性集約、ブロック確定高速化、統合マージンシステムにより、スポットからデリバティブまで幅広い戦略をオンチェーンで直接実行でき、従来の障壁が解消されています。

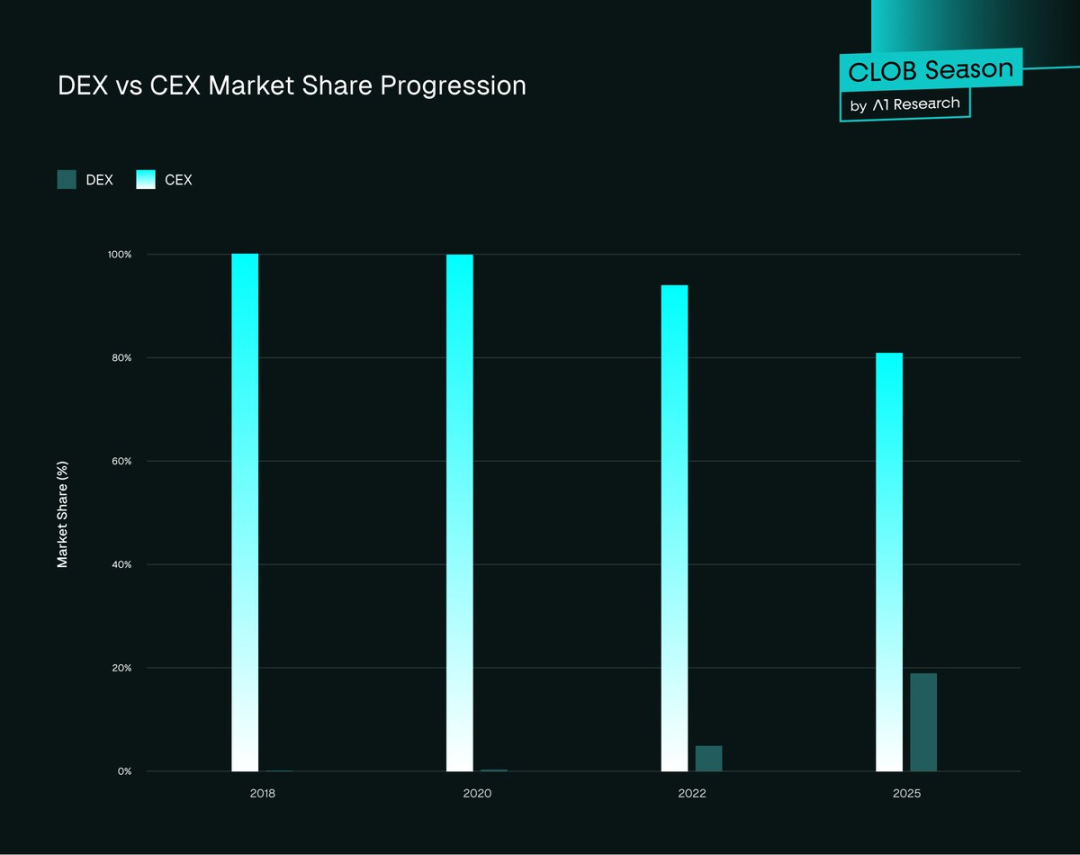

- DEX市場シェア:約19%(2025年第2四半期ピーク23%)

- CEX市場シェア:約81%

完全な機能同等性には至っていませんが、DEXは「代替」ではなくCEXの直接的な競争相手となっています。

図1. DEX vs. CEX市場シェア推移

2025年データ概要:CEX優勢、DEX加速

データは明確です。CEXはグローバル流動性で依然リードしていますが、DEXはサイクルごと、四半期ごとに着実に差を縮めています。スポットとデリバティブ、すべての領域で「オンチェーン取引」への流れが顕著です。

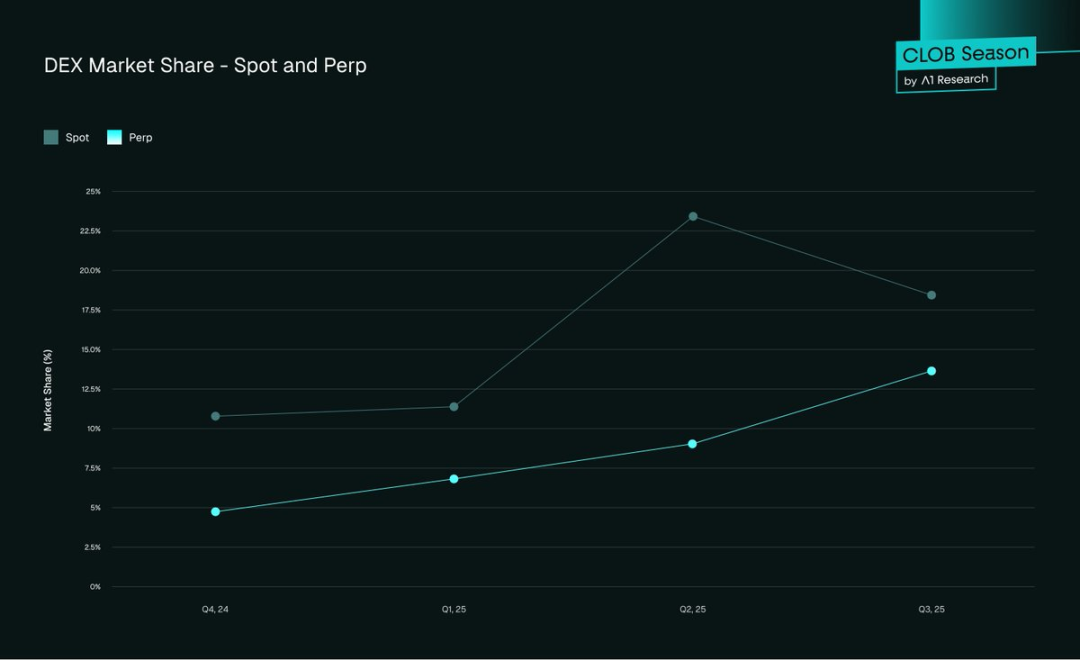

- スポット市場:DEX市場シェアは2024年第4四半期の10.5%から2025年第3四半期末には19%に上昇。

- 先物市場:2025年第3四半期、DEXシェアは約13%に達し、2024年第4四半期の4.9%から急伸。

図2. DEX市場シェア—スポットとパーペチュアル契約

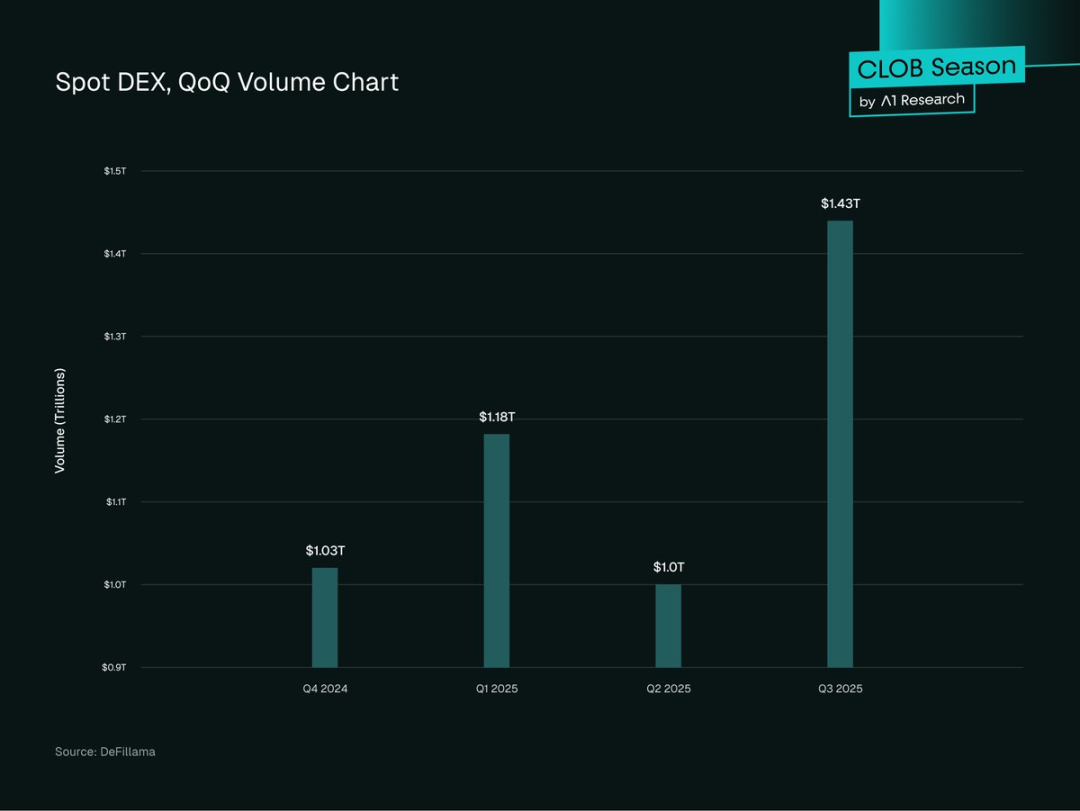

- スポット取引量:2025年第3四半期、DEXスポット取引量は1兆4,300億ドルに達し、四半期比43.6%増。Q2は1兆ドル、Q1の1兆2,000億ドルを超え過去最高を記録。

図3. DEXスポット取引量(四半期ごと)

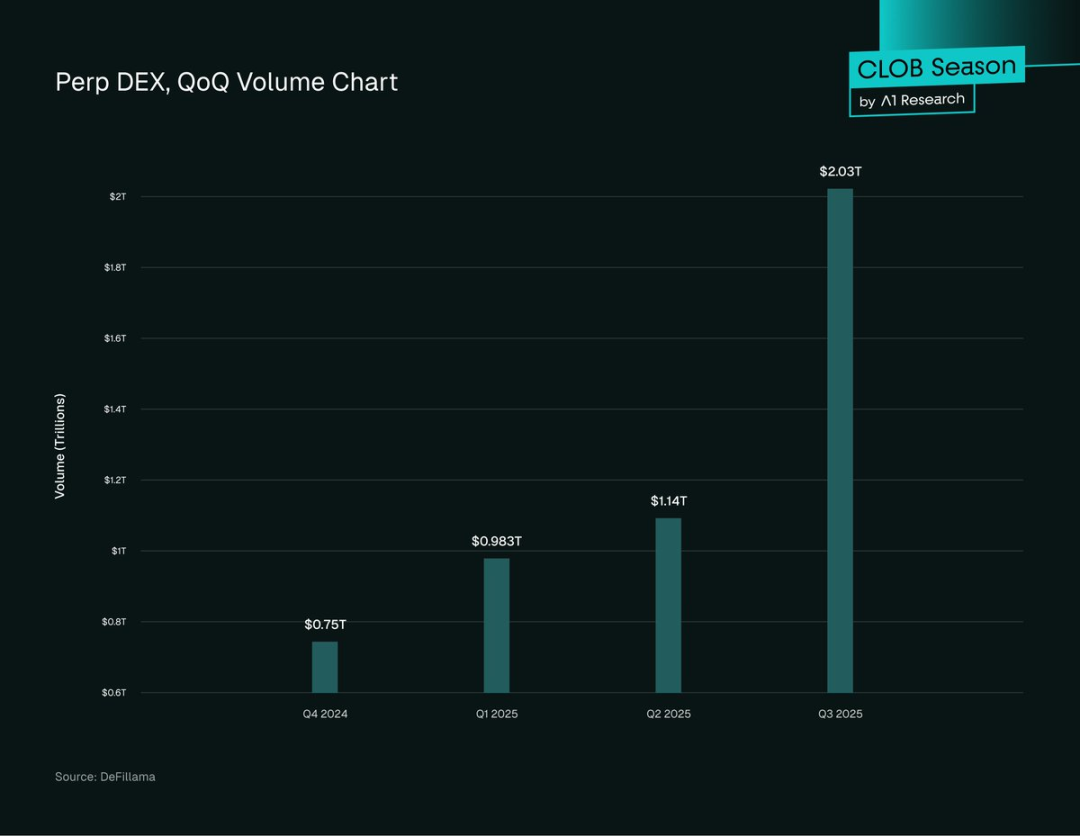

- パーペチュアル契約取引量:2025年、DEXパーペチュアル取引量は急増し、Q3はオンチェーンで2兆1,000億ドルに到達。Q2比107%増となり、スポット取引量を上回りました。

図4. パーペチュアルDEX取引量(四半期ごと)

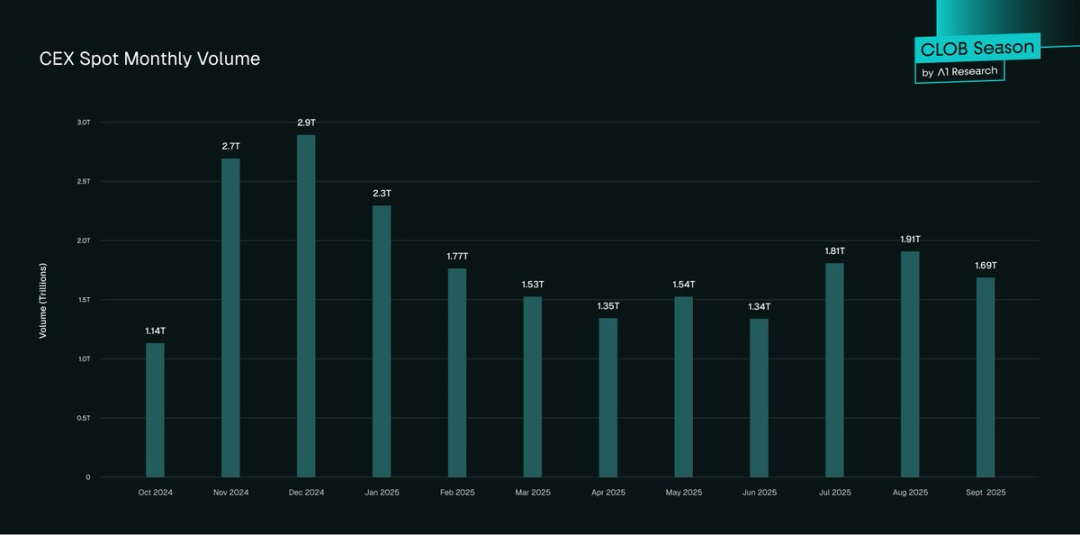

- CEXの実績:2025年第3四半期、CEXスポット取引量は5兆4,000億ドル超と推定され、依然主導権を握り、Q2比25%増。

図5. CEXスポット取引量(月次)

- トレンドは明確かつ加速:DEXスポット取引量は四半期比43.6%、前年比33%増。パーペチュアル契約は過去1年で5倍超となり、先物取引におけるシェアは3.45%から16.7%へ上昇。この流れが続けば、2025年はDEX市場の転換点となります。

普及パターン

DeFi普及は着実に拡大していますが、成長は地域・ユーザー層によって異なります。市場特性、ユーザープロファイル、機関投資家の動向がDeFiのグローバルな成長を左右しています。これらの傾向により、成長ホットスポット、プロ・リテール間の違い、将来の成長への示唆が明らかになります:

- 地域差:アジア太平洋が成長を牽引し、オンチェーン活動は前年比69%増。続くのはラテンアメリカ、サブサハラアフリカ。北米と欧州は絶対取引量で優位だが、成長率は42〜49%と緩やか。アジア・アフリカは低手数料・少額取引が中心で「リテール主導の有機的成長」を示す。

- 機関投資家の参加:大手トレーディング企業は「クロスプラットフォームルーティング」を活用してCEXとDEXの流動性を組み合わせ、最適な執行とヘッジを実現。「ハイブリッドモデル」により、プロトレーダーはDEXを「補完的な取引場」と捉え始めている。

- トークン発行傾向:新規プロジェクトは「まずDEXでローンチ」し、初期の価格発見をDEXで行い、次にCEX上場を目指す。DEX発行は「許可不要・手数料無料」。十分な資金調達がある場合はCEX上場で幅広く流通。

- Total Value Locked(TVL):2025年第3四半期、DeFi TVLは1,570億ドルと過去最高。50%以上がDEXプロトコル・流動性プールに紐づき、Ethereumが約63%を占める。

- アクティブトレーダー:CEXは3億件超のグローバルアカウント(Binance単独で2億9,000万件)で依然優勢。DEXは月間アクティブユーザーが1,000万〜1,500万件と少数だが、「DeFiネイティブ」で経験豊富。

総じて、DEXは急速にCEXとの差を縮めていますが、コアとなる取引アーキテクチャの進化がCEX並みのパフォーマンスを実現しています。次のブレイクスルーは「オンチェーン板注文(CLOB)モデル」にあり、分散化の強みとCEX・TradFiの効率性を融合します。

AMMの壁を突破:高性能CLOB DEX時代

AMMはDeFi第一波を牽引し、許可不要の取引を可能にしましたが、効率性・価格発見・資本効率で後れを取っていました。新たな「オンチェーン板注文(CLOB)DEX」は構造的な躍進を示しています。

Hyperliquidは「CEX級パフォーマンスとオンチェーン透明性」の両立を証明しています。板注文の復活により、トレーダーがCEXに求める遅延・執行精度・資本効率(特に指値・デリバティブ)を満たします。

- 遅延:平均確定時間0.07秒(HyperBFTコンセンサス)。主要CEX並みで、AMM DEX(2〜30秒)より遥かに高速。

- 流動性深度:Hyperliquidなどはオンチェーン流動性の新基準を確立。秒間20万件の注文処理、オープンインタレスト65億ドル、厚い板注文で大口取引も価格影響が最小。BTC・ETHなど主要ペアはスリッページ0.1%未満でCEX並み。AMMはve(3,3)最適化でもスリッページやILに課題。Hyperliquidの非主要ペアはスプレッドが広く流動性差を反映。

- 取引手数料:HyperliquidのCLOB設計はコストを大幅削減。先物テイカー手数料は平均0.035〜0.045%、スポットは約0.07%、メイカーにはリベート。主要CEX並みで、AMMのスワップ手数料(0.3〜0.5%)より遥かに低い。AMMと異なり、インパーマネントロスやルーティングコストは発生せず、CLOBはアクティブ・機関トレーダーにとって高効率。

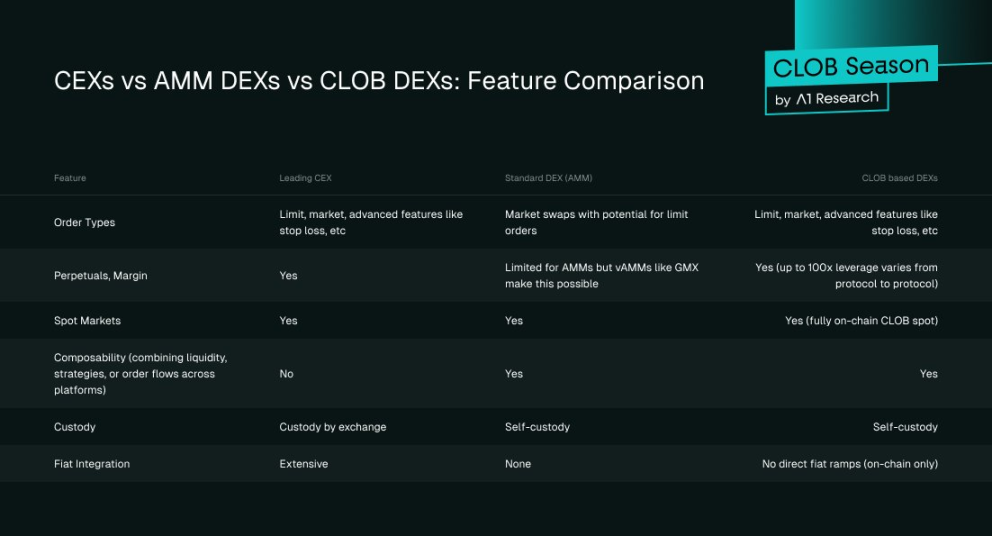

図6. CEX vs. AMM DEX vs. Order Book DEX:機能比較

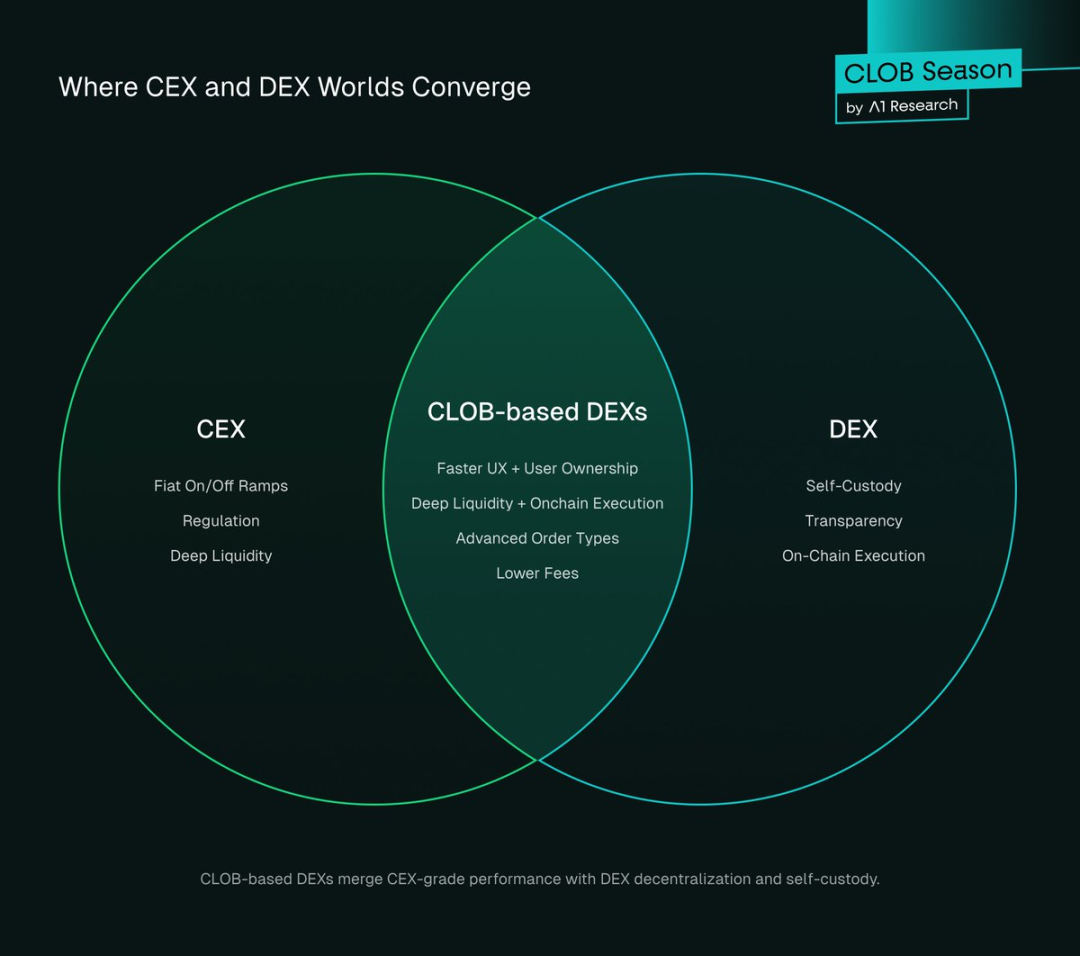

CLOB型DEXはCEXとDEXの「融合」を象徴し、CEX級パフォーマンス・深い流動性とDEXの自己管理・透明性・オンチェーン執行を両立します。

図7. CEXとDEXの交差点

なぜトレーダーはDEXを選ぶのか

分散型プラットフォームへの思想的な共感もありますが、DEXへの移行を後押しするのは実利的な理由です。DEXはセキュリティ・コスト効率・利便性を大きく向上させてきました。CEXがかつて支配的だったのは、UXと流動性が優れていたためです。

現在のDEXは2025年時点で「CEX並みの機能同等性」を実現し、独自の優位性を生み出しています。DEXは分散型機能とCEX級UX、超低(ゼロ)手数料、堅牢なセキュリティ、公平な市場アクセスという三つの構造的強みを持ちます。

1. 分散化+CEX級ユーザー体験

DEXには主に2つのメリットがあります:

- 透明性:オンチェーン決済により取引が追跡可能、流動性が検証でき、「プルーフ・オブ・リザーブ」によりユーザーが独自監査可能。

- 自己管理:トレーダーは常に資産を保持し、CEXハッキングリスクを完全排除。2025年半ばまでにCEXハッキング被害は21億7,000万ドル超。

従来DEXインフラは使い勝手が悪く、流動性分断(高スリッページ)、決済遅延、高手数料が課題でした。トレーダーはCEXのスピード・利便性のためにリスクを受け入れていました。dYdXはこれらの弱点に取り組み、HyperliquidはDEX体験を新たな段階へ引き上げました。

2025年にはLighter、Paradex、BulletなどのCLOB DEXが登場し、CEXと同等の速度・効率を持ちつつ分散化の強みを維持しています。

最新DEXの改善例:

- UX/UI強化:Hyperliquid、Paradex、Lighterの取引ダッシュボードはBinance並みのデザイン・応答性。

- 流動性シフト:AMMからオンチェーンCLOBへ移行し、厚い板注文、狭いスプレッド、低スリッページを実現。

- オンボーディング簡易化:ウォレット統合、ワンクリック取引、法定通貨入金、ガイドチュートリアルにより、CEXのKYCよりもDEXの方が速い場合も。

例えばHyperliquidの2025年第2四半期取引量は6,555億ドル。DEXは自己管理・透明性を維持しつつCEX級UXでこの規模を実現します。

2. ゼロ手数料モデル

DEXとCEXのビジネスモデルの違いは手数料です。CEXは「メイカー/テイカー手数料、リベート、アフィリエイトマーケティング」に依存しますが、DEXはこの構造を根本から再定義しています。

パーペチュアル取引でBinanceはメイカー0.020%、テイカー0.040%を徴収します。ParadexやLighterなど新興DEXは取引手数料を撤廃。Robinhoodモデルを採用し、手数料ゼロで収益は「マーケットメーカーによるオーダーフロー・執行優先権の購入」から得ます。

Paradexは「Retail Price Improvement(RPI)」や「Payment for Order Flow(PFOF)」を先駆的に導入し、ユーザー執行品質を高めつつプロトコルの持続性を確保。Robinhoodの証券取引革命に似ていますが、全てオンチェーンで透明性が高い点が特徴です。

ゼロ手数料DEXのインパクト:

- CEXアフィリエイト経済の撹乱:ゼロ手数料が従来モデルを変革。トレーダーは支払い不要でも、プロトコルはPFOF、RPI、プレミアム機能で収益を確保し、アフィリエイト報酬依存が減少、インセンティブ構造が再編。

- 市場参入障壁の低下:CEXのプロ/VIPは高取引量でリベートを得るが、一般ユーザーは標準料率で「手数料無料」「ゼロ手数料」に敏感。ゼロ手数料DEXはこうした層に直接訴求。

- インセンティブの変化:DEXはオンチェーンの紹介プログラム、ガバナンス報酬、エアドロップ、流動性インセンティブを提供。CEXのアフィリエイト分配より安定性に劣るが、ユーザー活動により直結。

高頻度取引では手数料が積み重なり、アクティブユーザーにとっては微差が大きなコストとなります(特にパーペチュアル)。ゼロ/超低手数料DEXの台頭はCEXの価格戦略見直しを促し、Robinhoodの証券業界変革のように競争が「流動性深度・執行品質・統合金融サービス」へとシフトします。

主要CEXも分散型インフラへの戦略的投資を強化しています。Binance共同創業者CZはBNB Chain系DEX Asterを助言、Binanceは「ノンカストディアル・オンチェーン事業」投資を強化すると公表しています。

Bybitなど他の大手CEXもオンチェーン取引統合やDEXインフラへの投資を加速。これは「リスクヘッジ」と「次の成長フェーズはオンチェーン・相互運用性・コミュニティ重視」に移行するとの認識の表れです。

3. セキュリティ・アクセシビリティ・市場の公平性

DEXは「トラストレス」「リスク耐性」機能を提供。ユーザーは常に資産を保持し、資金没収やルール変更リスクなし。監査履歴はオンチェーンに永久記録され、運営者消失後も市場継続、恣意的変更や差別的取扱いリスクなし。

さらにDEXは「許可不要のグローバルアクセス」を提供。KYC不要、上場審査不要、地域制限なしで24時間取引可能。トークンも即時無料で上場でき、中央審査不要。他のDeFiプロトコルやスマートコントラクトとシームレスに統合され「高コンポーザビリティなエコシステム」を形成します。

DEXの市場メカニズムは透明。オープンソースコード、検証可能な流動性、オンチェーン板注文で市場操作のリスクを軽減し、ボラティリティ時のエラーも最小化。安定性が重要な局面でも常に機能します。

2025年10月9〜10日(著者ローカル時間)、暗号市場は「過去最大の清算イベント」を経験。トランプ大統領の「中国輸入品100%関税」発表後、190億ドル超のレバレッジポジションが清算され、160万人のトレーダーが影響。BinanceなどCEXはシステム不安定となり、Aaveは「リスク耐性オラクル」で45億ドルを保護、Hyperliquidは完全稼働・透明性を維持。

この出来事は「信頼と安定性」の格差を明確化。CEXの信頼性が低下し、オンチェーンプラットフォームは継続性を維持。「市場ショック時の透明な決済運用優位性」を示し、DEX取引へのシフトを加速させました。

これらの特徴はDEX「構造的優位性」をさらに裏付け、最新CLOBやAMM改善によるパフォーマンス・コストメリットと併せてDEX競争力を高めています。

今後の展望

CEXは「法定通貨出入金、コンプライアンス、保険、新規ユーザー・機関の信頼できるオンボーディング」に必要不可欠。DEXは「分散化のコア領域」で強みを発揮し、オンチェーン透明性、自己管理、革新的商品、プライバシー等で優位です。

より多くのトレーダー、特に経験豊富な機関は「クロスエコシステム運用」を採用。CEX流動性は法定/暗号資産出入金に活用し、DEXは取引・DeFi戦略・自己管理で利用。この「デュアルプラットフォームモデル」が急速に主流となりつつあります。技術とDEX普及が進めば、DEXが市場リーダーとなる可能性も十分です。

注目すべき主要カタリスト

技術革新はDEXを既に強化。「流動性深度・資本効率・シームレスな法定通貨統合・規制明確化」が進めばDEX普及が加速し、CEXとのギャップも急速に縮まります。主なカタリストは以下の通り:

- オンチェーンCLOB拡張:Hyperliquid等や今後のアプチェーンが「深い流動性・サブセカンド遅延」を実現。非主要ペアでも同等深度に達すれば「執行ギャップ」が縮小し、高度なトレーダーのDEX流入が進みます。

- コンポーザビリティと新商品:パーペチュアルはDEX「差別化要素」。現状オンチェーンオプション取引はほぼ皆無。ここでのブレイクスルーがリテール・機関TVLの流入を誘発します。

- 規制明確化:BinanceなどCEXが制約を受ける中、規制当局は「ノンカストディアルプラットフォーム認定枠組み」を模索。シンガポール・日本は「コンプライアントDeFiサンドボックス」導入済み。他国も追随へ。明確化で「DEX主流化」が進み、ユーザー・機関が安心して参加しDeFi信頼性も向上。

- オンチェーンダークプールとプライバシー:オンチェーンダークプールによりDEXは「プライベート取引場」を提供。大口取引を板注文公開なしで実行し、フロントランや清算狙いを防止し、効率重視の機関導入を促進。プライバシー強化と操作リスク低減でDEXの機関普及が加速します。

- ブランド・法定通貨革新:PayPalやStripe等分散型フィンテック企業が「銀行グレードのサポート」とシームレスな法定通貨チャネルを組み合わせれば、CEXの出入金優位も揺らぎます。

結論:DEXの不可避な台頭

データはDEX市場シェア拡大が明確であることを示しています。2024年第4四半期はスポット10.5%、パーペチュアル4.9%。2025年第3四半期にはそれぞれ19%、13.3%に到達し、四半期成長率は各セグメントで25〜40%。現状の傾向から:

- 2027年中頃までにDEXのスポット市場シェアが50%超;

- 2027年初頭にはDEXパーペチュアル市場シェアが50%超。

保守的な成長でも、DEXは2年以内に50%の壁を突破し、「ニッチな代替」から「主流プラットフォーム」への転換が見込まれます。

政府もDeFi枠組み作りに積極的。シンガポール・日本はDeFiサンドボックスを開始し、SECやMiCAも続く見通し。「ノンカストディアルプラットフォームの合法化」により個人・機関が法的リスクなくDEXに参加できる体制が整います。

10月9〜10日のブラックスワンイベントは既に証明済み。DEXは「透明な清算対応」でCEXを大きく凌駕。CEXが停止する中、HyperliquidなどDEXは完全稼働。DEXの優位性は思想だけでなく「現実の信頼性」にあります。

今後はオンチェーンダークプールや高度な流動性レイヤーが先進トレーダー・機関を惹きつけ、CLOB型DEXはCEXに迫る執行効率を実現、プライバシー機能も「比類なき価値提案」を提供します。

競争軸は明確。2025年はDEXの「転換点」。実験的代替から「信頼できる競争相手」へ進化し、今後2〜3年で市場シェアの過半数獲得が見込まれます。

免責事項:

- 本記事は[Foresight News]より転載しており、著作権は[A1 Research]に帰属します。転載に関するご懸念はGate Learnチームまでご連絡ください。関連手続きに従い速やかに対応します。

- 免責事項:本記事の見解・意見は著者個人のものであり、投資助言を構成するものではありません。

- 本記事の他言語版はGate Learnチームによる翻訳であり、Gateを明示的に参照しない限り、転載・配布・盗用はできません。

共有

Sign Up

関連記事

初級編

ステーブルコインとは何ですか?

ステーブルコインは安定した価格の暗号通貨であり、現実の世界では法定通貨に固定されることがよくあります。 たとえば、現在最も一般的に使用されているステーブルコインであるUSDTを例にとると、USDTは米ドルに固定されており、1USDT = 1USDです。

2022-11-21 09:43:19

初級編

Cotiとは? COTIについて知っておくべきことすべて

Coti(COTI)は、従来の金融通貨とデジタル通貨の両方の摩擦のない支払いをサポートする分散型でスケーラブルなプラットフォームです。

2023-11-02 09:09:18

初級編

ブロックチェーンについて知っておくべきことすべて

ブロックチェーンとは何か、その有用性、レイヤーとロールアップの背後にある意味、ブロックチェーンの比較、さまざまな暗号エコシステムがどのように構築されているか?

2022-11-21 09:47:18

初級編

分散型台帳技術(DLT)とは何ですか?

デリバティブは需要によって生まれます。 それは投機やリスク回避です。 適切な暗号デリバティブを選択すると、半分の労力で2倍の結果を得ることができます。

2022-11-21 08:18:48

初級編

ゲートペイとは何ですか?

Gate Payは、Gate.com が完全に開発した非接触型、ボーダレス、安全な暗号通貨決済テクノロジーです。 高速暗号通貨支払いをサポートし、無料で使用できます。 ユーザーは、Gate.com アカウントを登録するだけでGate Payにアクセスでき、オンラインショッピング、航空券やホテルの予約、サードパーティのビジネスパートナーからのエンターテインメントサービスなど、さまざまなサービスを受けることができます。

2023-01-10 07:51:00