Acheter Cryptos

Payer en

USD

Acheter & Vendre

Hot

Achetez et vendez des cryptomonnaies via Apple Pay, cartes bancaires, Google Pay, virements bancaires et d'autres méthodes de paiement.

P2P

0 Fees

Zéro frais, +400 options de paiement et une expérience ultra fluide pour acheter et vendre vos cryptos

Carte Gate

Carte de paiement crypto, permettant d'effectuer des transactions mondiales en toute transparence.

Trader

Basique

Spot

Échangez des cryptos librement

Marge

Augmentez vos bénéfices grâce à l'effet de levier

Convertir & Auto-investir

0 Fees

Tradez n’importe quel volume sans frais ni slippage

ETF

Soyez facilement exposé à des positions à effet de levier

Pré-marché

Trade de nouveaux jetons avant qu'ils ne soient officiellement listés

Avancé

DEX

Effectuez des transactions on-chain avec Gate Wallet

Alpha

Points

Obtenez des actifs prometteurs dans le cadre d'un trading on-chain rationalisé

Bots

Trade en un clic avec des stratégies intelligentes automatisées

Copier

Accroître sa richesse en suivant les meilleurs traders

CrossEx Trading

Beta

Un seul solde de marge, partagé par toutes les plateformes

Futures

Futures

Des centaines de contrats réglés en USDT ou en BTC

TradFi

Or

Tradez des actifs traditionnels mondiaux avec des USDT en un seul endroit

Options

Hot

Tradez des options classiques de style européen

Compte unifié

Maximiser l'efficacité de votre capital

Trading démo

Lancement Futures

Préparez-vous à trader des contrats futurs

Événements futures

Participez à des événements pour gagner de généreuses récompenses

Trading démo

Utiliser des fonds virtuels pour faire l'expérience du trading sans risque

Earn

Lancer

CandyDrop

Collecte des candies pour obtenir des airdrops

Launchpool

Staking rapide, Gagnez de potentiels nouveaux jetons

HODLer Airdrop

Conservez des GT et recevez d'énormes airdrops gratuitement

Launchpad

Soyez les premiers à participer au prochain grand projet de jetons

Points Alpha

Tradez des actifs on-chain et profitez des récompenses en airdrop !

Points Futures

Gagnez des points Futures et réclamez vos récompenses d’airdrop.

Investissement

Simple Earn

Gagner des intérêts avec des jetons inutilisés

Investissement automatique

Auto-invest régulier

Double investissement

Acheter à bas prix et vendre à prix élevé pour tirer profit des fluctuations de prix

Staking souple

Gagnez des récompenses grâce au staking flexible

Prêt Crypto

0 Fees

Mettre en gage un crypto pour en emprunter une autre

Centre de prêts

Centre de prêts intégré

Gestion de patrimoine VIP

La gestion qui fait grandir votre richesse

Gestion privée de patrimoine

Gestion personnalisée des actifs pour accroître vos actifs numériques

Fonds Quant

Une équipe de gestion d'actifs de premier plan vous aide à réaliser des bénéfices en toute simplicité

Staking

Stakez des cryptos pour gagner avec les produits PoS.

Levier Smart

New

Pas de liquidation forcée avant l'échéance, des gains à effet de levier en toute sérénité

Mint de GUSD

Utilisez des USDT/USDC pour minter des GUSD et obtenir des rendements de niveau trésorerie

Plus

Sujets populaires

Afficher plus272.45K Popularité

882.41K Popularité

10.64M Popularité

104.62K Popularité

561.85K Popularité

Hot Gate Fun

Afficher plus- 1

o泡

o泡

MC:$0.1Détenteurs:10.00% - 2

op

op

MC:$2.45KDétenteurs:10.00% - MC:$2.49KDétenteurs:20.06%

- MC:$2.45KDétenteurs:10.00%

- MC:$2.46KDétenteurs:10.00%

Épingler

Guide complet de la finance conforme à la charia : principes, croissance et innovations

Découvrez les meilleures actualités et événements fintech !

Abonnez-vous à la newsletter de FinTech Weekly

Lue par des dirigeants de JP Morgan, Coinbase, Blackrock, Klarna et bien d’autres

La finance conforme à la charia est une alternative basée sur des valeurs aux systèmes bancaires et d’investissement conventionnels. Ancrée dans la loi islamique (charia), cette système financier promeut l’équité, la transparence et le partage des risques tout en respectant les principes religieux et éthiques.

Dans ce guide complet, nous explorerons les fondements, les principaux produits, les tendances récentes du marché et les innovations technologiques qui façonnent l’avenir de la finance islamique.

Principes fondamentaux de la finance conforme à la charia

La base de la finance conforme à la charia repose sur quelques principes clés visant à garantir l’équité, la transparence et une conduite éthique. L’un des aspects les plus importants est le partage des risques, qui assure que les deux parties impliquées dans une transaction financière partagent le potentiel de profit et de perte. Cela diffère de la finance conventionnelle, où les prêteurs transfèrent souvent tout le risque à l’emprunteur via des contrats à intérêt. En finance islamique, cette répartition équitable évite l’exploitation, encourage les partenariats éthiques, favorise la transparence et soutient les investissements dans des activités économiques réelles. Elle renforce également la stabilité financière et favorise la justice sociale en assurant une répartition équitable des profits et des pertes.

Interdiction de Riba (Intérêt)

Gagner ou payer des intérêts est strictement interdit en finance islamique. À la place, le profit est généré par la participation en capital, des transactions adossées à des actifs ou par le commerce. Ce principe s’aligne avec le partage des risques, car les institutions financières doivent participer activement aux risques des investissements plutôt que de percevoir un intérêt garanti.

Contrats de partage des risques

Les contrats de partage des risques sont au cœur de la finance conforme à la charia, reflétant le principe islamique fondamental de répartition équitable de la richesse et des responsabilités.

Deux formes principales de contrats de partage des risques facilitent des partenariats où les fournisseurs de capitaux et les entrepreneurs partagent profits et pertes en proportion de leurs contributions :

Financement adossé à des actifs

Les transactions doivent être liées à des actifs tangibles ou à des services pour éviter la spéculation et promouvoir une activité économique réelle. Cela garantit aussi que les deux parties ont un intérêt commun dans la réussite de la transaction.

Interdiction de Gharar (Incertain Excessif)

Les contrats doivent être transparents, avec des termes et conditions clairement définis pour minimiser l’incertitude. Ce principe renforce le partage des risques en assurant que toutes les parties comprennent pleinement les risques impliqués.

Investissements éthiques (Financement Halal)

L’investissement est limité aux entreprises conformes aux standards éthiques islamiques, excluant des industries telles que l’alcool, les jeux d’argent et la production de porc. En investissant dans des activités éthiques, les institutions financières et les investisseurs partagent la responsabilité morale et les risques financiers de leurs activités.

Zakat (Aumône)

Une contribution charitable obligatoire de 2,5 % de la richesse d’une personne, souvent facilitée par des institutions financières, garantit une redistribution équitable de la richesse et soutient le bien-être social. Un exemple pragmatique de zakat dans le contexte de la finance conforme à la charia pourrait impliquer un fonds d’investissement conforme à la charia :

Imaginez qu’un individu ait investi dans un fonds commun de placement halal axé sur des industries éthiques, comme l’énergie renouvelable ou la production alimentaire halal. À la fin de l’année fiscale, après avoir calculé sa richesse totale — y compris les rendements du fonds, les économies et autres actifs — l’investisseur constate qu’il possède une richesse nette de 100 000 dollars.

Selon les principes islamiques, il doit payer 2,5 % de zakat sur ses actifs éligibles. Cela représente 2 500 dollars. De nombreuses institutions financières proposant des produits islamiques facilitent ce processus en proposant des calculateurs de zakat automatisés ou en gérant directement le paiement en distribuant des fonds à des organisations caritatives certifiées. Ces organisations se concentrent généralement sur la lutte contre la pauvreté, l’éducation, la santé ou d’autres causes socialement bénéfiques.

Dans ce scénario, non seulement la richesse de l’investisseur est purifiée par la zakat, mais elle contribue aussi au système de bien-être social plus large, soutenant ceux dans le besoin, ce qui est en accord avec les fondements éthiques de la finance islamique.

Lectures recommandées :

Interview avec Dilshod Jumaniyazov : La finance conforme à la charia au-delà de l’éthique

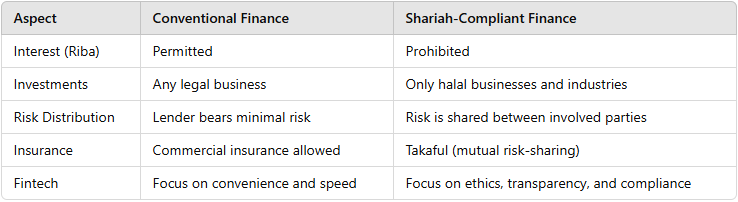

Finance conventionnelle vs finance conforme à la charia

Secteurs clés de la finance conforme à la charia

La finance conforme à la charia couvre un large éventail de secteurs, chacun adapté pour répondre aux besoins divers des particuliers, des entreprises et des institutions tout en respectant les principes éthiques islamiques. Des solutions bancaires personnelles aux innovations fintech de pointe, chaque secteur joue un rôle crucial dans la promotion de l’équité, de la transparence et des pratiques financières responsables.

Nous explorerons quatre piliers majeurs de la finance conforme à la charia : banque, investissements, financement des entreprises et technologie financière (fintech).

Banque conforme à la charia

La banque islamique offre des alternatives éthiques à la banque conventionnelle, en respectant les principes mentionnés ci-dessus. Il existe deux principaux types de comptes :

Produits bancaires courants :

Investissements conformes à la charia

Les investissements en finance islamique se concentrent sur des activités éthiques et responsables. Un point central est la sélection d’actions conformes à la charia, c’est-à-dire des actions d’entreprises respectant les standards éthiques islamiques. Ces actions excluent les entreprises impliquées dans des industries comme l’alcool, le jeu ou la production de porc.

Parmi les investissements conformes à la charia, on trouve :

Les investisseurs utilisent souvent des processus de filtrage selon la charia, qui évaluent à la fois les activités commerciales et les ratios financiers pour déterminer la conformité.

Financement des entreprises en finance islamique

Dans la finance islamique, le financement des entreprises est structuré pour respecter les principes fondamentaux d’équité, de partage des risques et d’investissement éthique. Contrairement aux systèmes financiers classiques, qui s’appuient souvent sur des prêts à intérêt, les mécanismes de financement islamique garantissent que l’investisseur et l’entrepreneur partagent risques et récompenses du projet. Cela favorise une collaboration accrue, l’inclusion financière et la durabilité à long terme des entreprises, quelle que soit leur taille.

Mudarabah (Partenariats de partage des profits)

La Mudarabah est un partenariat financier où une partie fournit le capital (appelé rab al-mal) et l’autre offre son expertise managériale et sa main-d’œuvre (le mudarib). Ce contrat est particulièrement adapté aux startups, petites entreprises et entrepreneurs qui n’ont pas le capital pour lancer leur activité mais possèdent les compétences et l’innovation nécessaires.

Les profits issus de l’activité sont partagés selon un ratio convenu à l’avance. Par exemple, un investisseur pourrait recevoir 70 % des profits, le reste allant à l’entrepreneur. En cas de pertes, celles-ci sont supportées uniquement par le fournisseur de capital sauf si la perte résulte d’une négligence ou mauvaise gestion de l’entrepreneur. La perte de l’entrepreneur serait alors le temps et l’effort investis.

Ce modèle encourage l’innovation et la réussite commerciale sans la pression du remboursement de dettes, tout en permettant aux investisseurs de diversifier leur portefeuille avec des opportunités conformes à l’éthique islamique.

Musharakah (Joint ventures)

La Musharakah est une autre structure essentielle en finance islamique, mettant l’accent sur la propriété conjointe et la coopération mutuelle. Contrairement à la Mudarabah, où seul un parti fournit le capital, la Musharakah implique que tous les partenaires contribuent au capital, à l’effort ou aux deux. Tous partagent profits et pertes proportionnellement à leur investissement, sauf accord contraire.

Ce modèle est très flexible et applicable dans divers secteurs, de l’immobilier au développement industriel. Par exemple, deux entreprises peuvent conclure un accord de Musharakah pour financer une nouvelle usine, chacune apportant 50 % du capital requis. Les profits de l’usine seraient alors répartis équitablement ou selon un ratio convenu.

La structure de la Musharakah incite tous les partenaires à participer activement aux opérations commerciales, car chacun a un intérêt direct dans la réussite du projet. Cela garantit une utilisation efficace du capital et une répartition équitable des risques.

Murabaha (Financement commercial)

Le Murabaha est l’un des outils de financement les plus courants en finance islamique, particulièrement utile pour le commerce et l’acquisition d’actifs. Au lieu de fournir un prêt direct, la banque ou l’institution financière achète des biens ou actifs pour le compte d’un client, puis les revend à ce dernier avec une marge convenue à l’avance.

Par exemple, une petite entreprise ayant besoin de nouvelles machines peut solliciter un financement auprès d’une banque islamique. La banque achète directement la machine auprès du fournisseur, puis la revend à l’entreprise à un prix coût-plus-profit. L’entrepreneur rembourse ensuite la banque par versements échelonnés.

Contrairement aux prêts classiques avec intérêts, les transactions Murabaha sont basées sur des accords transparents et précis concernant la marge bénéficiaire. Ce modèle élimine l’incertitude pour les deux parties, car les termes sont clairement définis, et il garantit la conformité aux principes de la charia en liant la transaction à un actif tangible.

Contrats de Salam (Financement par paiement anticipé)

Le contrat de Salam est un accord à terme où un acheteur paie à l’avance pour des biens ou services, avec livraison prévue à une date future. Ce mécanisme est particulièrement utile dans le financement agricole, où les agriculteurs ont souvent besoin de fonds avant la récolte pour couvrir les coûts de production.

Dans un contrat de Salam, une institution financière fournit des fonds en avance à un agriculteur pour la culture de céréales comme le blé ou les dattes. En échange, l’agriculteur s’engage à livrer une quantité spécifiée de la récolte à une date convenue. Le prix est généralement fixé inférieur au prix de marché attendu à la livraison, offrant une incitation pour le financement anticipé tout en assurant une sécurité pour les deux parties.

Ce modèle sert de financement de fonds de roulement pour les producteurs, leur assurant la liquidité nécessaire pour couvrir les coûts de production. Il contribue aussi à stabiliser les prix du marché en sécurisant les ventes avant la récolte, réduisant ainsi l’incertitude pour producteurs et acheteurs.

Lectures recommandées :

Innovations dans la fintech conforme à la charia

La fintech conforme à la charia joue un rôle de plus en plus crucial pour rendre les produits financiers islamiques plus accessibles, efficaces et transparents. En combinant technologies avancées et principes éthiques et de partage des risques de la finance islamique, ces solutions aident à combler les lacunes en inclusion financière et à démocratiser l’accès aux services financiers conformes à la charia.

Ces innovations simplifient non seulement les transactions financières complexes, mais offrent aussi aux investisseurs et aux entreprises des outils garantissant une conformité totale avec la loi islamique. Voici un aperçu détaillé de quelques-unes des technologies les plus impactantes qui transforment la finance conforme à la charia.

Plateformes de financement participatif

Le financement participatif est devenu un outil puissant pour financer des projets éthiques en accord avec les principes islamiques. Les plateformes de crowdfunding conformes à la charia fonctionnent sur la base de contrats tels que Mudarabah (partage des profits) et Musharakah (joint ventures), permettant aux individus de mutualiser des fonds pour des projets tout en partageant équitablement profits et pertes.

Par exemple, un entrepreneur souhaitant lancer une entreprise alimentaire halal peut lever des fonds via une plateforme de crowdfunding sans recourir à une dette à intérêt. Les investisseurs apportent du capital en échange d’une part des profits, convenus à l’avance via un accord de Mudarabah. Alternativement, dans une structure de Musharakah, tous les contributeurs partagent la propriété de l’entreprise et participent aux décisions.

Ces plateformes favorisent l’inclusion en permettant à de petits investisseurs de participer à des projets éthiques et donnent aux startups un accès à des financements indispensables sans violer les principes de la charia.

Prêt entre particuliers (Qard Hasan)

Le prêt entre particuliers (P2P) est devenu une méthode innovante pour les individus et les entreprises d’accéder à des fonds sans passer par des intermédiaires financiers traditionnels. Dans le cadre de la finance islamique, le P2P suit généralement le modèle Qard Hasan, qui propose des prêts sans intérêt aux personnes dans le besoin.

Dans ce système, les prêteurs fournissent des fonds sans attendre de rendement financier, et les emprunteurs s’engagent à rembourser uniquement le principal. Ce modèle est particulièrement utile pour les petites entreprises, entrepreneurs et particuliers recherchant un soutien financier sans tomber dans des pièges d’endettement liés aux prêts à intérêt.

Les plateformes facilitant les prêts Qard Hasan visent à promouvoir l’inclusion financière, notamment pour les populations sous-servies, en offrant un soutien éthique basé sur l’entraide et la solidarité communautaire.

Technologie blockchain

La blockchain révolutionne la finance islamique en améliorant la transparence, la sécurité et l’efficacité. Une de ses applications les plus prometteuses concerne l’émission de sukuk (obligations islamiques). Traditionnellement, l’émission de sukuk implique une documentation complexe et plusieurs intermédiaires, ce qui peut être coûteux et long.

La blockchain simplifie ce processus en créant un registre décentralisé et immuable des transactions. Chaque étape de l’émission de sukuk — transfert de propriété, distribution des profits, contrôle de conformité — peut être enregistrée en toute sécurité sur la blockchain. Cela réduit les coûts de transaction, augmente la transparence et minimise le risque de fraude ou de manipulation.

Plusieurs pays, notamment Bahreïn et la Malaisie, ont déjà commencé à explorer l’émission de sukuk via blockchain comme moyen de favoriser l’innovation en finance islamique tout en respectant strictement la charia.

Plateformes de robo-conseillers

Les plateformes de robo-conseillers transforment la façon dont les particuliers investissent dans des actions conformes à la charia et autres instruments financiers. Ces plateformes numériques utilisent des algorithmes et des outils d’IA pour offrir des conseils d’investissement automatisés et personnalisés, en fonction des préférences de l’utilisateur, de sa tolérance au risque et de ses objectifs financiers — tout en garantissant une stricte conformité aux règles financières islamiques.

Une personne souhaitant constituer un portefeuille d’investissements halal peut utiliser un service de robo-conseil pour filtrer automatiquement les actifs non conformes, comme les actions d’entreprises impliquées dans le jeu, l’alcool ou les institutions financières à intérêt. La plateforme rééquilibre en permanence le portefeuille pour maintenir la conformité aux critères de filtrage de la charia.

Des plateformes comme Wahed Invest ont acquis une reconnaissance mondiale pour rendre l’investissement éthique plus accessible, notamment pour les jeunes investisseurs préférant les solutions numériques aux conseillers financiers traditionnels.

Calculatrices de zakat basées sur l’IA

La zakat, ou aumône obligatoire, est un pilier essentiel de la finance islamique. Le calcul de la zakat peut être complexe, car il implique d’évaluer la richesse à travers diverses classes d’actifs, y compris l’argent liquide, l’or, les revenus d’entreprise et les investissements.

Les calculatrices de zakat basées sur l’IA simplifient ce processus en automatisant les calculs à partir de données financières en temps réel. Les utilisateurs saisissent leurs actifs et passifs, et le système détermine automatiquement le montant de zakat dû, garantissant une conformité totale avec la loi islamique.

Certaines plateformes avancées proposent même une distribution automatique des paiements aux œuvres caritatives éligibles, facilitant ainsi l’accomplissement des obligations religieuses tout en soutenant des initiatives sociales.

Tendances du marché et données de croissance

Les années récentes ont connu une croissance significative de l’industrie de la finance islamique :

La demande pour des actions conformes à la charia augmente à mesure que davantage d’investisseurs recherchent des opportunités d’investissement éthiques alignées sur les principes islamiques.

Défis et perspectives d’avenir

Le secteur de la finance islamique fait face à plusieurs défis :

Malgré ces défis, l’avenir semble prometteur avec :

Alors que l’intérêt mondial pour l’investissement éthique croît, la demande pour des actions conformes à la charia devrait augmenter, attirant à la fois les investisseurs musulmans et non musulmans.

Conclusion : pourquoi la finance conforme à la charia est importante

La finance conforme à la charia offre une approche unique et éthique de la gestion financière. Elle met l’accent sur l’équité, la transparence et la responsabilité sociale, ce qui la rend attractive pour les investisseurs musulmans comme non musulmans en quête de solutions responsables. Avec des projections de croissance solides, une demande croissante pour les actions conformes à la charia et des avancées technologiques continues, la finance islamique est prête à jouer un rôle clé dans l’avenir de la finance mondiale.