Compra criptomonedas

Pagar con

USD

Compra y venta

Hot

Compra y vende criptomonedas a travésde Apple Pay, tarjetas, Google Pay, transferencias bancarias y más

P2P

0 Fees

¡Cero tarifas, más de 400 opciones de pago y compra y venta de criptomonedas sin complicaciones!

Gate Card

Tarjeta de pago con criptomonedas que permite efectuar transacciones internacionales fácilmente

Operar

Básico

Spot

Opera con criptomonedas libremente

Margen

Multiplica tus beneficios con el apalancamiento

Convertir e Inversión automática

0 Fees

Opera cualquier volumen sin tarifas ni deslizamiento

ETF

Obtén exposición a posiciones apalancadas de forma sencilla

Premercado

Opera con nuevos tokens antes de que selisten oficialmente

Avanzado

DEX

Opera on-chain con Gate Wallet

Alpha

Puntos

Consigue tokens prometedores en operaciones on-chain simplificadas

Bots

Trading con un solo clic y estrategias inteligentes autoejecutables

Copiar

Haz crecer tu riqueza siguiendo a los traders top

Trading CrossEx

Beta

Un solo saldo de margen compartido entre plataformas

Futuros

Futuros

Cientos de contratos liquidados en USDT o BTC

TradFi

Oro

Opera con activos tradicionales globales con USDT en un solo lugar

Opciones

Hot

Opera con opciones estándar al estilo europeo

Cuenta unificada

Maximiza la eficacia de tu capital

Trading de prueba

Comienzo del trading de futuros

Prepárate para operar con futuros

Eventos de futuros

Participa en eventos para ganar generosas recompensas

Trading de prueba

Usa fondos virtuales para probar el trading sin asumir riesgos

Earn

Lanzamiento

CandyDrop

Acumula golosinas para ganar airdrops

Launchpool

Staking rápido, ¡gana nuevos tokens con potencial!

HODLer Airdrop

Holdea GT y consigue airdrops enormes gratis

Launchpad

Anticípate a los demás en el próximo gran proyecto de tokens

Puntos Alpha

¡Opera con activos on-chain y recibe recompensas por airdrop!

Puntos de futuros

Gana puntos de futuros y reclama recompensas de airdrop

Inversión

Simple Earn

Genera intereses con los tokens inactivos

Inversión automática

Invierte automáticamente de forma regular

Inversión dual

Compra a la baja y vende al alza para aprovechar las fluctuaciones de los precios

Staking flexible

Gana recompensas con el staking flexible

Préstamo de criptomonedas

0 Fees

Usa tu cripto como garantía y pide otra en préstamo

Centro de préstamos

Centro de préstamos integral

Centro de patrimonio VIP

La gestión patrimonial personalizada potencia el crecimiento de tus activos

Gestión patrimonial privada

Gestión de activos personalizada para hacer crecer sus activos digitales

Quant Fund

El mejor equipo de gestión de activos te ayuda a obtener beneficios sin complicaciones

Staking

Haz staking de criptomonedas para ganar en productos PoS

Apalancamiento inteligente

New

Sin liquidación forzosa antes del vencimiento, ganancias apalancadas sin preocupaciones

Acuñación de GUSD

Usa USDT/USDC para acuñar GUSD y obtener rendimientos a nivel tesorería

Más

Guía completa de las finanzas compatibles con la Shariah: principios, crecimiento e innovaciones

¡Descubre las principales noticias y eventos del sector fintech!

Suscríbete al boletín de FinTech Weekly

Leído por ejecutivos de JP Morgan, Coinbase, Blackrock, Klarna y más

Las finanzas compatibles con la Shariah son una alternativa basada en valores frente a los sistemas bancarios e de inversión convencionales. Fundamentada en la ley islámica (Shariah), este sistema financiero promueve la equidad, la transparencia y la distribución de riesgos, respetando principios religiosos y éticos.

En esta guía completa, profundizaremos en los fundamentos, productos clave, tendencias recientes del mercado y las innovaciones tecnológicas que están moldeando el futuro de las finanzas islámicas.

Principios básicos de las finanzas compatibles con la Shariah

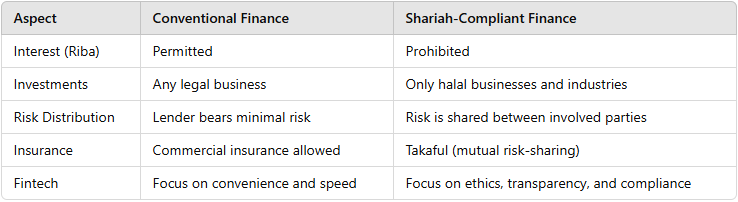

La base de las finanzas compatibles con la Shariah se sustenta en unos pocos principios clave diseñados para garantizar la justicia, la transparencia y la conducta ética. Uno de los aspectos más importantes es la distribución de riesgos, que asegura que ambas partes involucradas en una transacción compartan las posibles ganancias y pérdidas. Esto difiere de las finanzas convencionales, donde los prestamistas suelen transferir todo el riesgo al prestatario mediante contratos basados en intereses. En las finanzas islámicas, esta distribución equitativa previene la explotación, fomenta asociaciones éticas, promueve la transparencia y apoya las inversiones en actividades económicas reales. También mejora la estabilidad financiera y fomenta la justicia social al garantizar que las ganancias y pérdidas se compartan de manera justa.

Prohibición del Riba (Interés)

Obtener o pagar intereses está estrictamente prohibido en las finanzas islámicas. En su lugar, la ganancia se genera mediante participación en el capital, transacciones respaldadas por activos o comercio. Este principio está alineado con la distribución de riesgos, ya que las instituciones financieras deben participar activamente en los riesgos de las inversiones en lugar de obtener intereses garantizados.

Contratos de distribución de riesgos

Los contratos de distribución de riesgos están en el corazón de las finanzas compatibles con la Shariah, reflejando el principio islámico fundamental de distribución equitativa de la riqueza y la responsabilidad.

Dos formas principales de contratos de distribución de riesgos facilitan asociaciones en las que los proveedores de capital y los emprendedores comparten ganancias y pérdidas en proporción a sus contribuciones:

Financiamiento respaldado por activos

Las transacciones deben estar vinculadas a activos tangibles o servicios para evitar la especulación y promover la actividad económica real. Esto también asegura que ambas partes tengan interés en el éxito de la transacción.

Prohibición del Gharar (Incumplimiento excesivo)

Los contratos deben ser transparentes, con términos y condiciones claramente definidos para minimizar la incertidumbre. Este principio refuerza la distribución de riesgos asegurando que todas las partes comprendan completamente los riesgos involucrados.

Inversiones éticas (Financiamiento Halal)

La inversión se limita a negocios que cumplen con los estándares éticos islámicos, excluyendo industrias como alcohol, juegos de azar y producción de cerdo. Al invertir en empresas éticas, tanto las instituciones financieras como los inversores comparten la responsabilidad moral y los riesgos financieros de sus actividades.

Zakat (Caridad)

Una contribución caritativa obligatoria del 2.5% de la riqueza de una persona, facilitada a menudo por instituciones financieras, asegura que la riqueza se redistribuya de manera justa y apoye el bienestar social. Un ejemplo práctico de zakat en el contexto de las finanzas compatibles con la Shariah podría ser un fondo de inversión islámico:

Imagina que una persona ha invertido en un fondo mutuo compatible con la Shariah enfocado en industrias éticas, como energías renovables o producción de alimentos halal. Al final del año fiscal, tras calcular su riqueza total—incluidos los rendimientos del fondo, ahorros y otros activos—el inversor descubre que tiene una riqueza neta de 100,000 dólares.

Según los principios islámicos, está obligado a pagar un zakat del 2.5% sobre sus activos calificados. Esto equivale a 2,500 dólares. Muchas instituciones financieras que ofrecen productos de finanzas islámicas facilitan este proceso mediante calculadoras automáticas de zakat o gestionando directamente el pago, distribuyendo fondos a organizaciones benéficas certificadas. Estas organizaciones suelen centrarse en la lucha contra la pobreza, la educación, la salud u otras causas sociales beneficiosas.

En este escenario, no solo se purifica la riqueza del inversor a través del zakat, sino que también contribuye al sistema de bienestar social más amplio, apoyando a quienes lo necesitan, lo cual está en línea con los fundamentos éticos de las finanzas islámicas.

Lectura recomendada:

Entrevista con Dilshod Jumaniyazov: Las finanzas compatibles con la Shariah más allá de la ética

Finanzas convencionales vs. Finanzas compatibles con la Shariah

Sectores clave en las finanzas compatibles con la Shariah

Las finanzas compatibles con la Shariah abarcan una amplia gama de sectores, cada uno adaptado para satisfacer las diversas necesidades de individuos, empresas e instituciones, siempre respetando las directrices éticas islámicas. Desde soluciones bancarias personales hasta innovaciones fintech de vanguardia, cada sector desempeña un papel crucial en promover la justicia, la transparencia y prácticas financieras responsables.

Exploraremos cuatro pilares principales de las finanzas compatibles con la Shariah: banca, inversiones, financiamiento empresarial y tecnología financiera (fintech).

Banca compatible con la Shariah

La banca islámica ofrece alternativas éticas a la banca convencional, respetando los principios mencionados. Existen dos tipos principales de cuentas:

Productos bancarios comunes incluyen:

Inversiones compatibles con la Shariah

Las inversiones en finanzas islámicas se centran en empresas éticas y responsables. Un enfoque importante son las acciones compatibles con la Shariah, que corresponden a participaciones en empresas que cumplen con los estándares éticos islámicos. Estas acciones excluyen negocios relacionados con alcohol, juegos de azar y producción de cerdo.

Entre las inversiones compatibles con la Shariah encontramos:

Los inversores suelen confiar en procesos de filtrado Shariah para garantizar el cumplimiento, que implican evaluar tanto las actividades comerciales como los ratios financieros para calificar como acciones compatibles con la Shariah.

Financiamiento empresarial en las finanzas islámicas

En el ámbito de las finanzas islámicas, el financiamiento empresarial se estructura para alinearse con los principios fundamentales de justicia, distribución de riesgos e inversión ética. A diferencia de los sistemas financieros convencionales, que a menudo dependen de préstamos basados en intereses, los mecanismos de financiamiento empresarial islámico aseguran que tanto el financiador como el emprendedor compartan los riesgos y recompensas del negocio. Esto fomenta una mayor colaboración, inclusión financiera y sostenibilidad a largo plazo para las empresas, independientemente de su tamaño.

Mudarabah (Sociedades de Participación en Beneficios)

La Mudarabah es una asociación financiera en la que una parte aporta capital (rab al-mal) y la otra ofrece experiencia gerencial y trabajo (el mudarib). Este acuerdo es especialmente adecuado para startups, pequeñas empresas y emprendedores que quizás no tengan el capital para lanzar sus proyectos, pero sí las habilidades y la innovación necesarias para el éxito empresarial.

En este contrato, las ganancias generadas por las actividades comerciales se comparten entre las partes según una proporción preacordada. Por ejemplo, un inversor podría recibir el 70% de las ganancias, mientras que el emprendedor retiene el 30%. Sin embargo, si la empresa incurre en pérdidas, estas son soportadas únicamente por el proveedor de capital, a menos que la pérdida sea por negligencia o mala gestión del emprendedor. La pérdida del emprendedor, en este caso, sería el tiempo y esfuerzo invertido en el negocio.

Esta estructura fomenta que los emprendedores innoven y busquen el éxito empresarial sin la presión de pagar intereses, mientras que los inversores pueden diversificar sus carteras con oportunidades alineadas con los principios éticos islámicos.

Musharakah (Sociedades Conjuntas)

La Musharakah es otra estructura financiera esencial en las finanzas islámicas, que enfatiza la propiedad conjunta y la cooperación mutua. A diferencia de la Mudarabah, donde solo una parte aporta capital, en la Musharakah todos los socios contribuyen con capital, esfuerzo o ambos. Todos comparten ganancias y pérdidas proporcionalmente a sus inversiones, salvo acuerdo en contrario.

Este modelo es muy flexible y puede aplicarse en diversos sectores, desde desarrollo inmobiliario hasta grandes proyectos industriales. Por ejemplo, dos empresas podrían firmar un acuerdo de Musharakah para financiar una nueva fábrica, cada una aportando el 50% del capital requerido. Las ganancias de la operación se distribuirían en igualdad o según una proporción mutuamente acordada.

La estructura de Musharakah incentiva a todos los socios a participar activamente en las operaciones del negocio, ya que todos tienen interés en el éxito del proyecto. Esto asegura un uso eficiente del capital y una distribución justa del riesgo entre todos los stakeholders.

Murabaha (Financiamiento Comercial)

El Murabaha es una de las herramientas de financiamiento más comunes en las finanzas islámicas, especialmente útil para comercio y adquisición de activos. En lugar de otorgar un préstamo directo, el banco o institución financiera compra bienes o activos en nombre del cliente y luego los vende al cliente con un margen preacordado.

Por ejemplo, una pequeña empresa que necesita maquinaria nueva puede acudir a un banco islámico para financiamiento. El banco comprará la maquinaria directamente al proveedor y luego la venderá al dueño del negocio a un precio coste más beneficio. El empresario podrá pagar en cuotas durante un período acordado.

A diferencia de los préstamos convencionales, que implican pagos de intereses, las transacciones Murabaha se basan en acuerdos transparentes y previos sobre los márgenes de beneficio. Este modelo elimina la incertidumbre para ambas partes, ya que los términos están claramente definidos, y garantiza el cumplimiento de los principios de la Shariah vinculando la transacción a un activo tangible.

Contratos de Salam (Financiamiento por Anticipado)

El contrato de Salam es un acuerdo a plazo en el que un comprador paga por bienes o servicios por adelantado, con entrega programada para una fecha futura. Este acuerdo es especialmente útil en financiamiento agrícola, donde los agricultores a menudo necesitan fondos antes de la cosecha para cubrir costos de producción.

Bajo un contrato de Salam, una institución financiera proporciona fondos por adelantado a un agricultor para el cultivo de cereales como trigo o dátiles. A cambio, el agricultor se compromete a entregar una cantidad específica de la cosecha en una fecha acordada en el futuro. El precio generalmente se establece por debajo del precio de mercado esperado en el momento de la entrega, ofreciendo un incentivo para el financiamiento temprano y brindando seguridad a ambas partes.

Este modelo funciona como financiamiento de capital de trabajo para los productores, asegurando la liquidez necesaria para cubrir costos de producción. También ayuda a estabilizar los precios del mercado asegurando ventas antes de la cosecha, reduciendo la incertidumbre tanto para productores como para compradores.

Lectura recomendada:

Innovaciones en fintech compatible con la Shariah

La fintech compatible con la Shariah está jugando un papel cada vez más importante en hacer que los productos financieros islámicos sean más accesibles, eficientes y transparentes. Al fusionar tecnologías avanzadas con los principios éticos y de distribución de riesgos del financiamiento islámico, las soluciones fintech ayudan a cerrar brechas en inclusión financiera y democratizar el acceso a servicios financieros compatibles con la Shariah.

Estas innovaciones no solo simplifican transacciones financieras complejas, sino que también proporcionan a inversores y empresas herramientas que garantizan el cumplimiento total de la ley islámica. A continuación, un análisis detallado de algunas de las tecnologías más impactantes que están transformando las finanzas compatibles con la Shariah.

Plataformas de crowdfunding

El crowdfunding ha emergido como una herramienta poderosa para financiar emprendimientos éticos en línea con los principios islámicos. Las plataformas de crowdfunding compatibles con la Shariah operan basadas en contratos como Mudarabah (participación en beneficios) y Musharakah (sociedades conjuntas), permitiendo a individuos agrupar fondos para proyectos y compartir ganancias y pérdidas de manera justa.

Por ejemplo, un emprendedor que desea lanzar un negocio de alimentos halal puede recaudar fondos a través de una plataforma de crowdfunding sin incurrir en deuda basada en intereses. Los inversores aportan capital a cambio de una participación en las ganancias, acordada previamente mediante un acuerdo de Mudarabah. Alternativamente, en una estructura de Musharakah, todos los contribuyentes comparten la propiedad del negocio y participan en la toma de decisiones.

Estas plataformas fomentan la inclusión permitiendo que pequeños inversores participen en emprendimientos éticos y brindan a startups acceso a financiamiento necesario sin violar los principios de la Shariah.

Préstamos P2P (Qard Hasan)

El préstamo peer-to-peer (P2P) se ha convertido en una forma innovadora para que individuos y empresas accedan a financiamiento sin intermediarios financieros tradicionales. En el contexto de las finanzas islámicas, el P2P generalmente sigue el modelo Qard Hasan, que ofrece préstamos sin intereses a quienes lo necesitan.

En este esquema, los prestamistas proporcionan fondos sin esperar retornos financieros, y los prestatarios solo deben devolver el principal. Este modelo es especialmente útil para pequeñas empresas, emprendedores y particulares que buscan alivio financiero sin caer en trampas de deuda causadas por préstamos con intereses.

Las plataformas que facilitan préstamos Qard Hasan buscan promover la inclusión financiera, especialmente para poblaciones desatendidas, ofreciendo apoyo financiero ético basado en ayuda mutua y solidaridad comunitaria.

Tecnología blockchain

La tecnología blockchain está revolucionando las finanzas islámicas al mejorar la transparencia, seguridad y eficiencia. Una de sus aplicaciones más prometedoras es en la emisión de sukuk (bonos islámicos). Tradicionalmente, emitir sukuk implica documentación compleja y múltiples intermediarios, lo que puede ser costoso y lento.

Blockchain simplifica este proceso creando un registro descentralizado e inmutable de transacciones. Cada paso en la emisión de sukuk—transferencia de propiedad, distribución de beneficios y monitoreo del cumplimiento—puede registrarse de forma segura en la blockchain. Esto reduce costos, aumenta la transparencia y minimiza el riesgo de fraude o manipulación.

Varios países, como Bahréin y Malasia, ya están explorando la emisión de sukuk basada en blockchain como medio para fomentar la innovación en las finanzas islámicas, manteniendo un estricto cumplimiento de los principios de la Shariah.

Plataformas de asesoría automatizada (Robo-Advisors)

Las plataformas de asesoría automatizada están transformando la forma en que las personas invierten en acciones y otros instrumentos financieros compatibles con la Shariah. Estas plataformas digitales utilizan algoritmos y herramientas de inteligencia artificial para ofrecer asesoramiento de inversión automatizado y personalizado, basado en preferencias del usuario, tolerancia al riesgo y metas financieras—todo garantizando el cumplimiento estricto de las directrices financieras islámicas.

Una persona interesada en construir una cartera de inversión halal puede usar un robo-advisor para filtrar automáticamente activos no compatibles, como acciones de empresas involucradas en juegos de azar, alcohol o instituciones financieras basadas en intereses. La plataforma reequilibra continuamente la cartera para mantener el cumplimiento con los criterios de filtrado de la Shariah.

Plataformas como Wahed Invest han ganado reconocimiento global por hacer que la inversión ética sea más accesible, especialmente para inversores jóvenes que prefieren soluciones digitales sobre asesores financieros tradicionales.

Calculadoras de zakat con IA

El zakat, o la donación caritativa obligatoria, es un pilar fundamental de las finanzas islámicas. Calcular el zakat puede ser un proceso complejo, ya que implica evaluar la riqueza en diversas clases de activos, incluyendo efectivo, oro, ingresos comerciales e inversiones.

Las calculadoras de zakat con IA simplifican este proceso automatizando los cálculos con datos financieros en tiempo real. Los usuarios ingresan sus activos y pasivos, y el sistema determina automáticamente la cantidad correcta de zakat a pagar, asegurando el cumplimiento total de la ley islámica.

Algunas plataformas avanzadas incluso ofrecen distribución automática del pago a organizaciones benéficas elegibles, facilitando que los usuarios cumplan con sus obligaciones religiosas y apoyen iniciativas sociales.

Tendencias del mercado y datos de crecimiento

Los últimos años han visto un crecimiento significativo en la industria de las finanzas islámicas:

La demanda de acciones compatibles con la Shariah está en aumento a medida que más inversores buscan oportunidades éticas alineadas con los principios islámicos.

Desafíos y perspectivas futuras

El sector de las finanzas islámicas enfrenta varios desafíos:

A pesar de estos desafíos, el futuro parece prometedor con:

A medida que crece el interés global en la inversión ética, se espera que la demanda de acciones compatibles con la Shariah aumente, atrayendo tanto a inversores musulmanes como no musulmanes.

Conclusión: Por qué importan las finanzas compatibles con la Shariah

Las finanzas compatibles con la Shariah ofrecen un enfoque único y ético para la gestión financiera. Enfatizan la justicia, la transparencia y la responsabilidad social, haciéndolas atractivas tanto para inversores musulmanes como no musulmanes que buscan soluciones responsables. Con proyecciones de crecimiento sólidas, una demanda creciente de acciones compatibles con la Shariah y avances tecnológicos continuos, las finanzas islámicas están en posición de jugar un papel clave en la configuración del futuro de las finanzas globales.