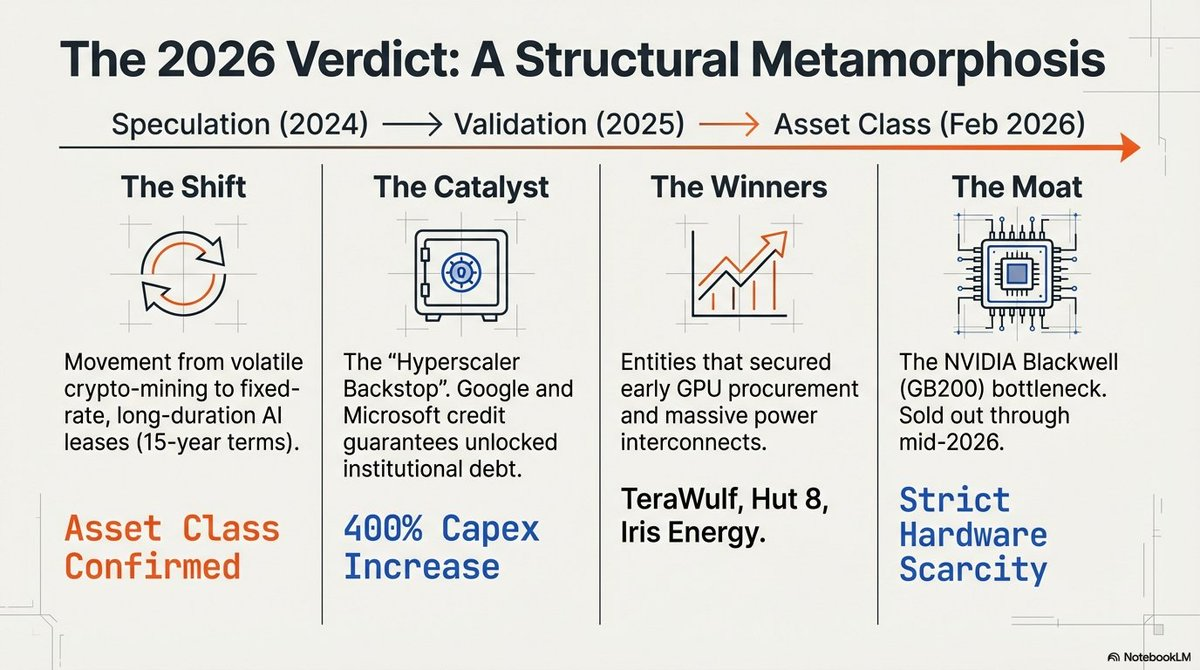

En el retrovisor de 2024, el sector de minería de Bitcoin se mostraba como un terreno de supervivientes, aferrándose durante un halving y la persistente helada de un “invierno de criptomonedas”.

A comienzos de 2026, ese relato ha sido completamente borrado. La industria ha dado un giro radical, pasando de puestos especulativos de hashing a convertirse en las “Fábricas de IA” esenciales de la era moderna.

El motor de este cambio: una guerra de recursos implacable.

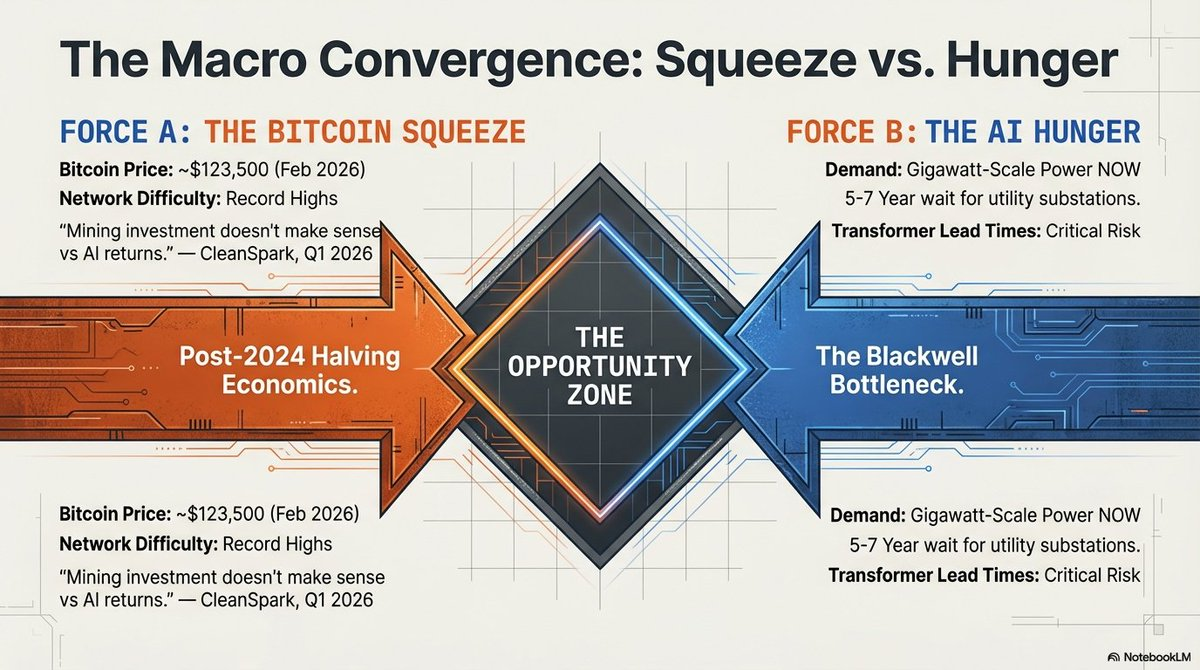

Con la demanda mundial de computación para IA en máximos históricos, el cuello de botella ha pasado de la capa de chips a la capa energética. La computación de alto rendimiento (HPC) exige un recurso imposible de descargar o fabricar rápidamente: terrenos energizados.

Los antiguos mineros de Bitcoin, antes vistos como actores volátiles y marginales, han convertido sus adquisiciones de terrenos y energía de 2021 en un monopolio de infraestructura en 2026, consolidándose como los propietarios imprescindibles de la fiebre del oro de la IA.

El gran giro computacional

En el escenario de 2026, la energía es la nueva escasez.

El principal “foso físico” que protege a los ganadores del sector es la conexión a la red eléctrica. Con tiempos de espera para subestaciones de servicios públicos de entre 5 y 7 años, los sitios “pre-energizados” de brownfield (antiguos salones de minería ya conectados a la red) son los únicos activos capaces de cubrir las necesidades inmediatas del entrenamiento de modelos avanzados.

Sin embargo, la barrera de entrada ha evolucionado: ya no basta con adquirir terrenos, ahora se requiere una fortaleza intensiva en capital.

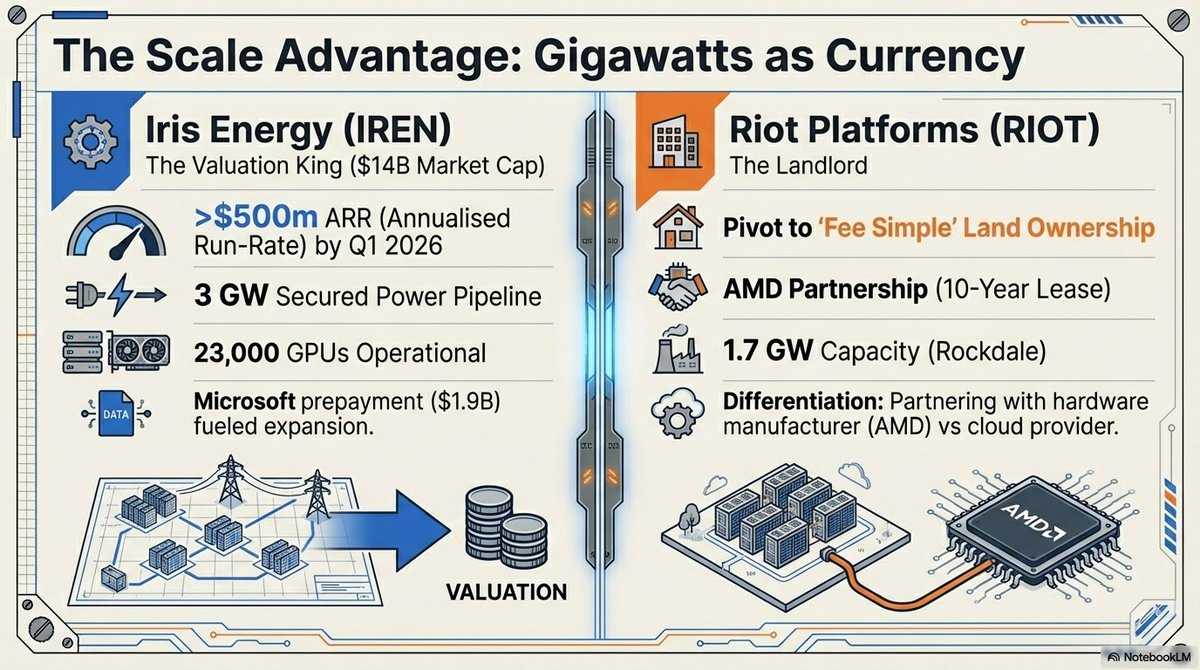

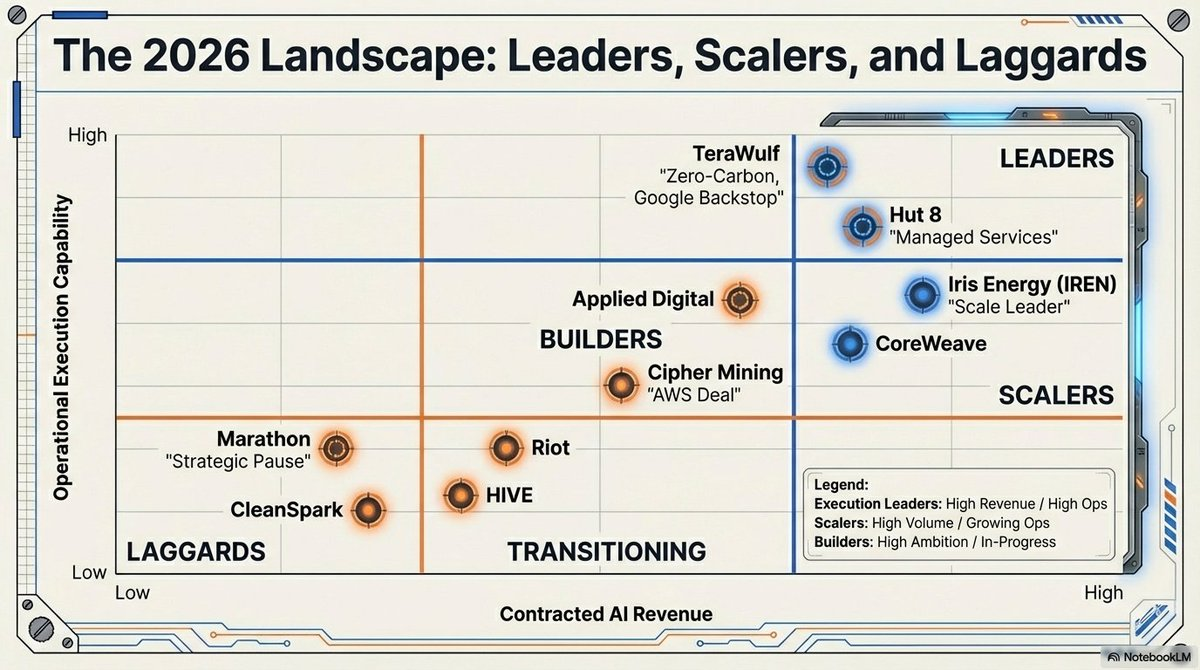

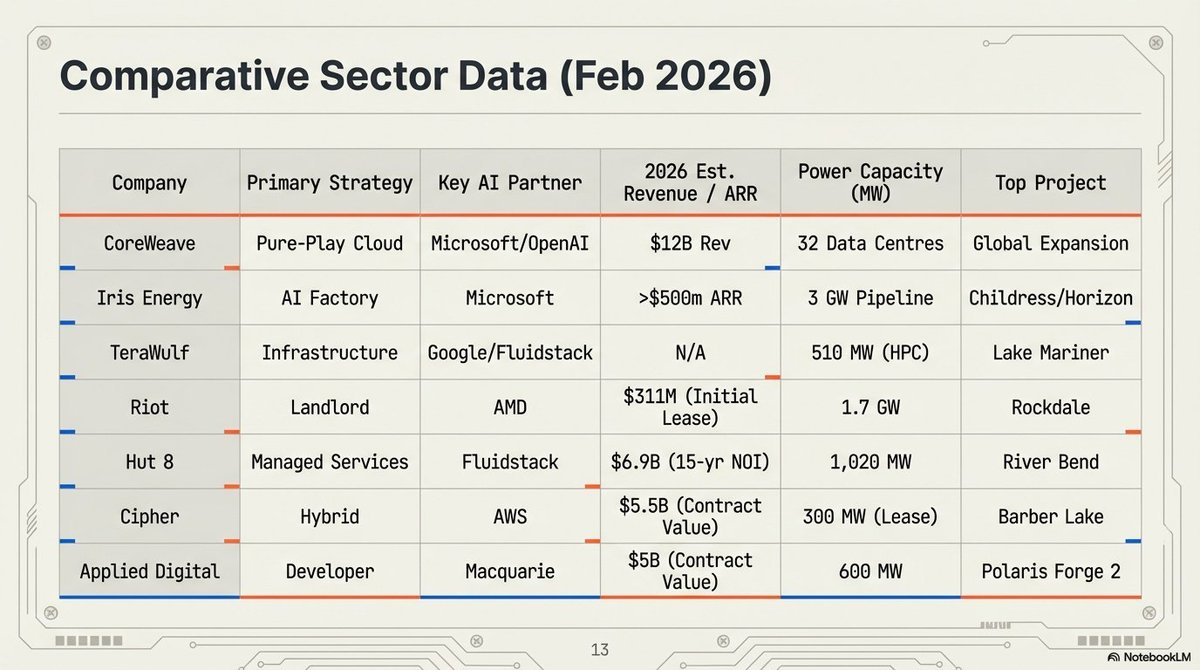

• Iris Energy (IREN): líder en escala con una valoración de 14 000 millones de dólares, aprovecha una cartera de 2 910 MW en terrenos y energía para ampliar su presencia como “Fábrica de IA”.

• Riot Platforms: con 1,7 GW de capacidad aprobada, Riot ha reconvertido sus activos del “Triángulo de Texas” en centros estratégicos de colocación, asegurando recientemente un contrato de arrendamiento clave con AMD.

El “respaldo hyperscaler” – ¿fin de la volatilidad de las criptomonedas?

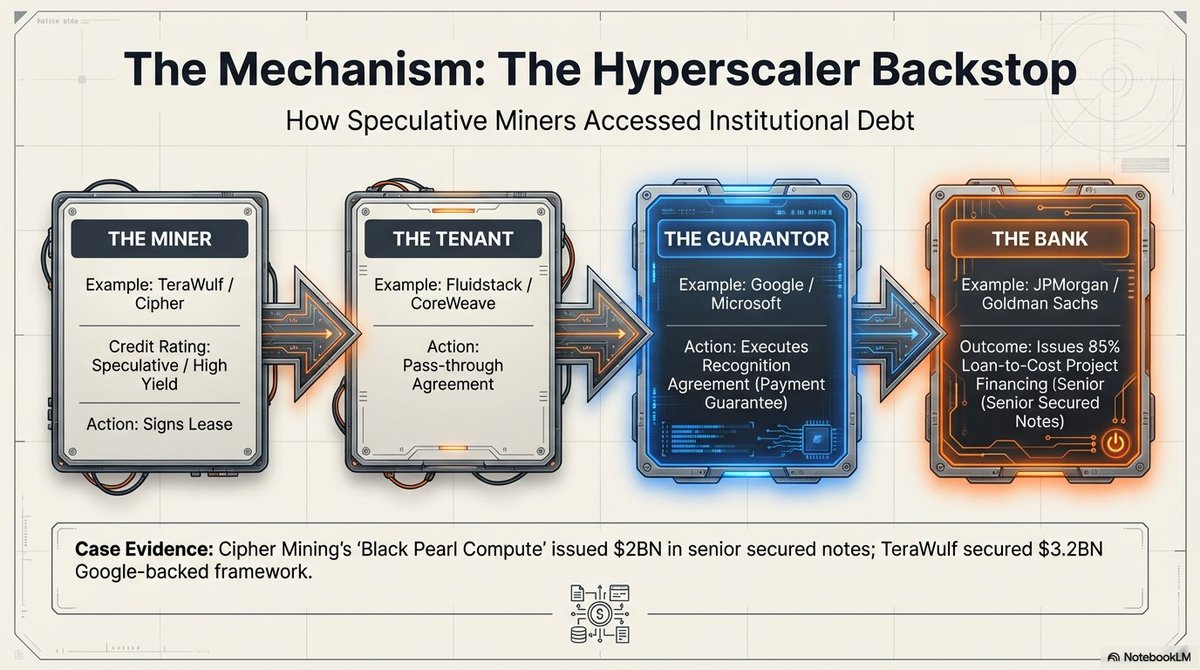

Quizá el cambio más profundo sea la revalorización estructural del modelo de negocio mediante el “Credit Enhancement”.

Históricamente, los mineros de Bitcoin eran “no bancarizables” para instituciones de primer nivel, debido a la volatilidad de su activo subyacente. Esto cambió con la llegada del “respaldo hyperscaler”.

Mediante “Recognition Agreements”, gigantes como Google y Microsoft ofrecen garantías financieras para los pagos de arrendamiento a estos antiguos mineros.

Este mecanismo convierte el riesgo especulativo de arrendamiento de mineros en riesgo crediticio de Big Tech. Así, el sector accede a los mercados de deuda a tasas competitivas (aproximadamente 7,125 %), permitiendo a empresas como Cipher Mining y Hut 8 obtener financiación de proyectos no dilutiva de entidades como JPMorgan y Goldman Sachs, con ratios préstamo/coste de hasta el 85 %.

El paso a un modelo de “propietario” con condiciones “take-or-pay” ha atraído una entrada masiva de capital institucional de Vanguard, Oaktree y Citadel.

La realidad Blackwell y los centros de datos submarinos

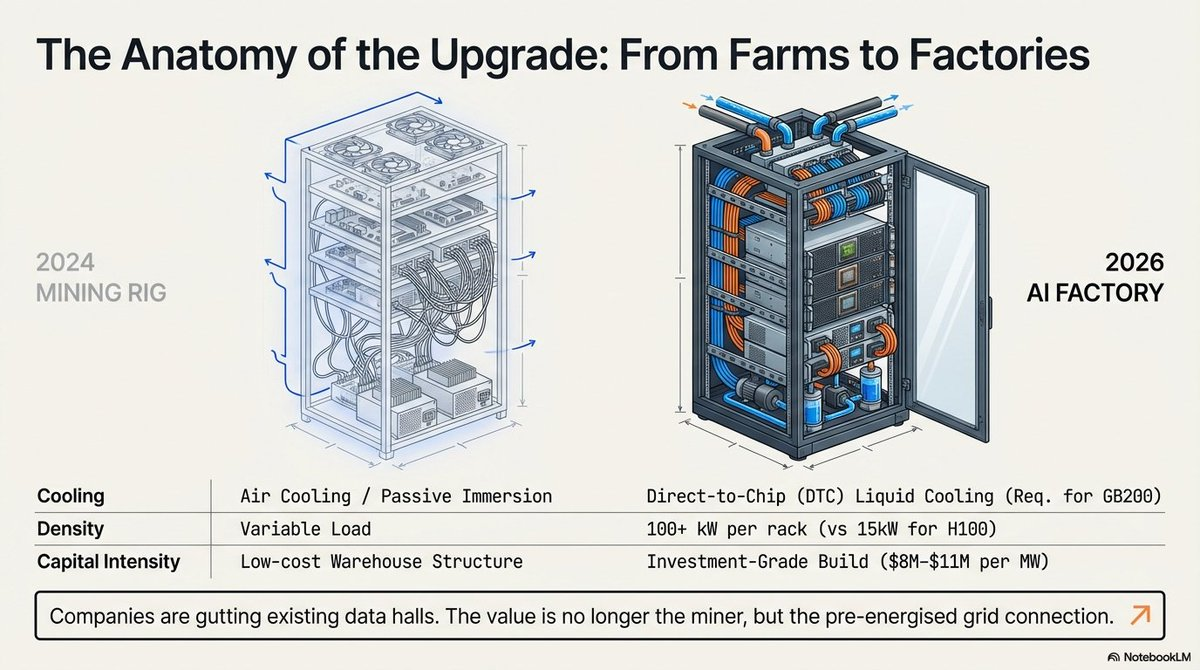

Los requisitos técnicos de la IA en 2026 han hecho que los diseños de minería con refrigeración por aire sean no solo obsoletos, sino físicamente incapaces de alojar clústeres de alta densidad.

La plataforma NVIDIA Blackwell GB200 NVL72 consume hasta 120 kW por rack, lo que obliga a adoptar refrigeración líquida Direct-to-Chip (DTC).

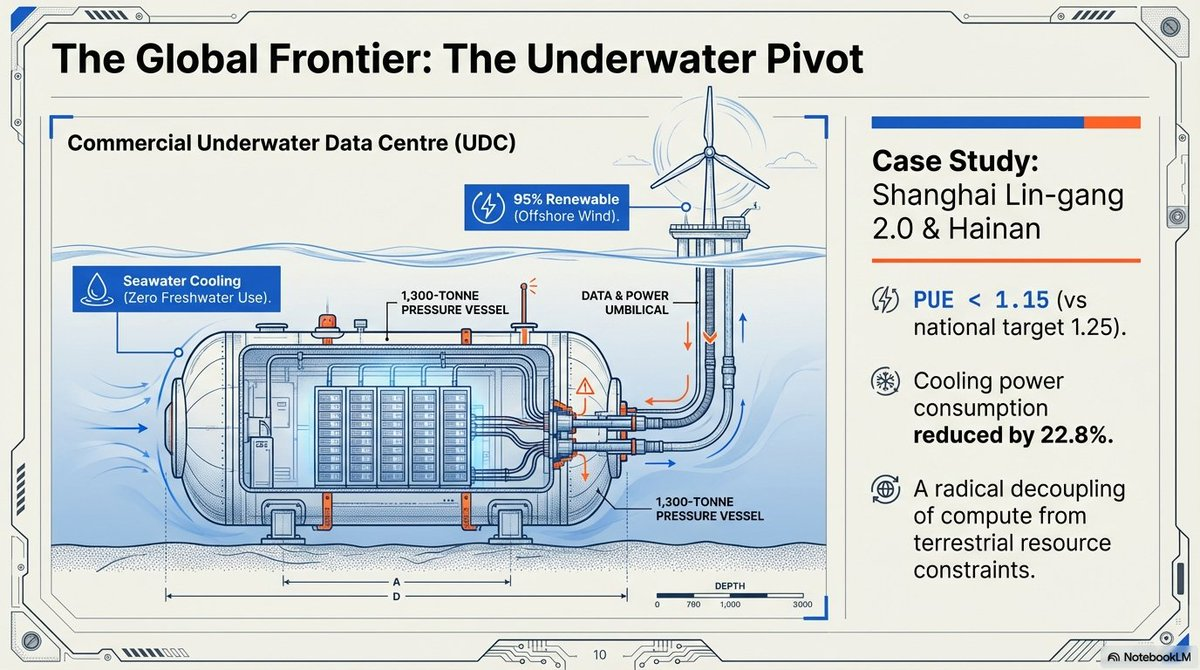

Para resolver las limitaciones de refrigeración y espacio, la industria apuesta por la “economía azul”. El proyecto Shanghai Lin-gang 2.0 de China representa la cúspide de este cambio, un centro de datos submarino (UDC) a escala comercial.

-

Referencias técnicas: el centro logra un Power Usage Effectiveness (PUE) de 1,15, superando el objetivo nacional de 1,25 y utiliza agua de mar como disipador principal, reduciendo el consumo total de energía entre un 40 y un 60 %.

-

Ingeniería de precisión: con embarcaciones “Sanhang Fengfan” guiadas por GPS, estas cabinas de 1 300 toneladas se despliegan con precisión milimétrica, impulsadas por energía eólica marina para desvincularse radicalmente de los recursos terrestres.

El “foso Blackwell” y los privilegiados del hardware

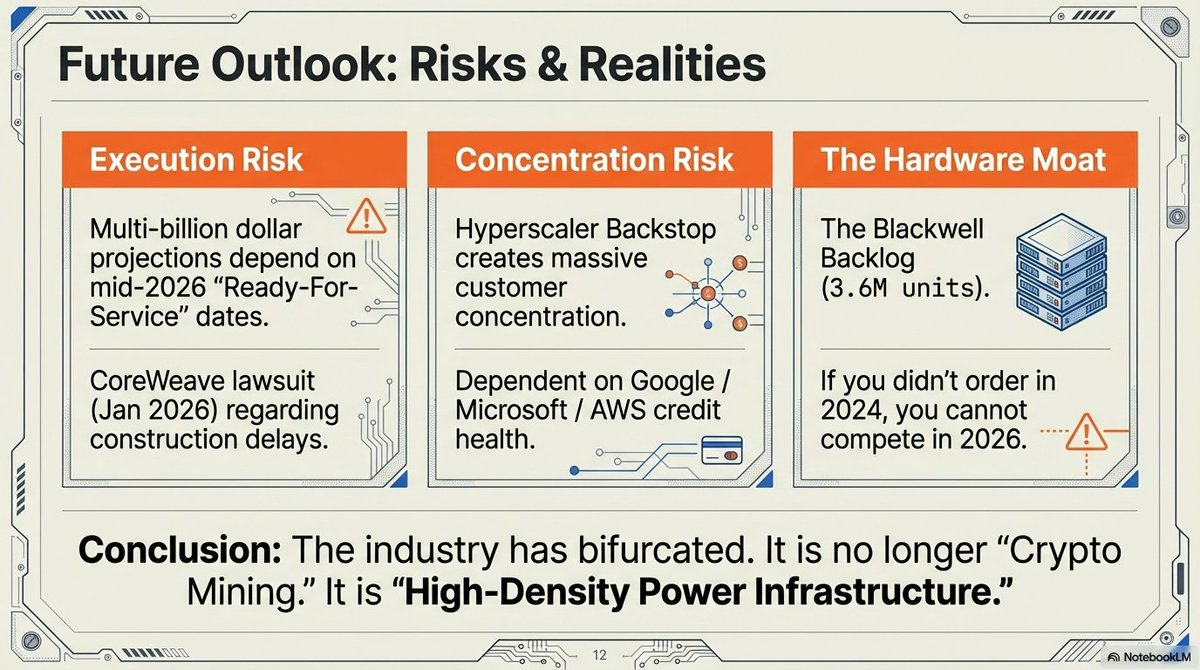

Para 2026, un “muro de cadena de suministro” ha consolidado la jerarquía sectorial. Como la arquitectura Blackwell está agotada hasta mediados de 2026, el historial de pedidos de 2024 de cada empresa se ha convertido en una barrera competitiva.

La energía no sirve sin chips y los chips son inútiles sin energía. Los ganadores son quienes aseguraron ambos desde el principio.

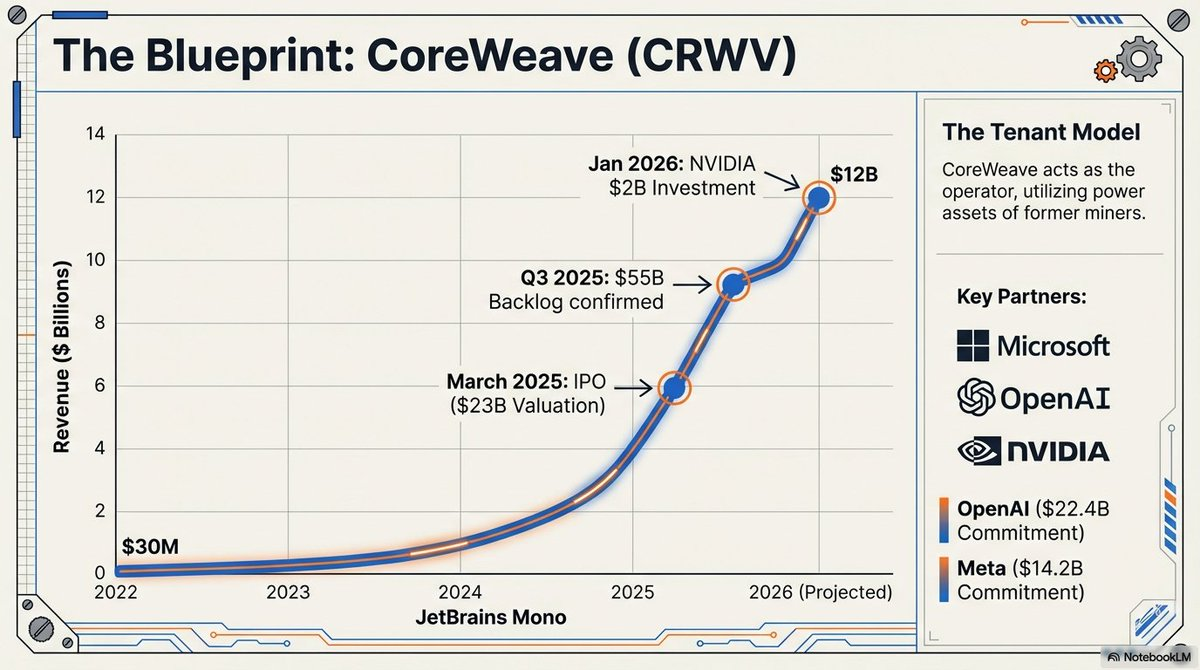

La trayectoria de @CoreWeave, que apunta a una salida a bolsa de 35 000 millones de dólares, se ha impulsado por su enorme cartera de hardware, incluyendo un compromiso de 22 400 millones de dólares de OpenAI. Los rezagados que no aseguraron asignaciones en la ventana inicial de 2024 han quedado excluidos del mercado primario de infraestructura de IA.

“La arquitectura Blackwell tiene un retraso de 3,6 millones de unidades, lo que excluye a los rezagados del mercado primario de infraestructura de IA durante un futuro previsible.” — Jensen Huang, CEO de NVIDIA, 2026.

Más allá del rig de minería

La transición de “fábricas de Bitcoin” a “centros de infraestructura digital de IA” marca la madurez de un sector antes marginal, ahora piedra angular de la política industrial global.

La era del minero autónomo y puro termina, reemplazada por empresas de transformación energética a escala industrial que consideran la computación, ya sea SHA-256 o entrenamiento LLM, como un resultado fungible de sus activos energéticos.

A medida que estas “Fábricas de IA” a escala gigavatio se convierten en piezas fijas de la red eléctrica, surge la pregunta:

¿Puede sobrevivir el modelo de minería pura sin diversificación hacia IA en un mundo donde la diferencia de ingresos por megavatio es tan extrema? Más importante: a medida que estas instalaciones pasan de la carga flexible de la minería a los requisitos rígidos de “baseload” de la IA, ¿cómo se adaptará la red eléctrica global a un mundo donde los centros de datos no son solo clientes, sino arquitectos de la red?

Los rigs han cambiado, pero el juego de alto riesgo del arbitraje energético apenas comienza.

Descargo de responsabilidad:

-

Este artículo ha sido reimpreso de [Eli5defi]. Todos los derechos de autor corresponden al autor original [Eli5defi]. Si tiene alguna objeción a esta reimpresión, contacte con el equipo de Gate Learn, que lo gestionará de forma inmediata.

-

Descargo de responsabilidad: Las opiniones y puntos de vista expresados en este artículo son únicamente del autor y no constituyen asesoramiento de inversión.

-

Las traducciones del artículo a otros idiomas han sido realizadas por el equipo de Gate Learn. Salvo mención expresa, queda prohibida la copia, distribución o plagio de los artículos traducidos.