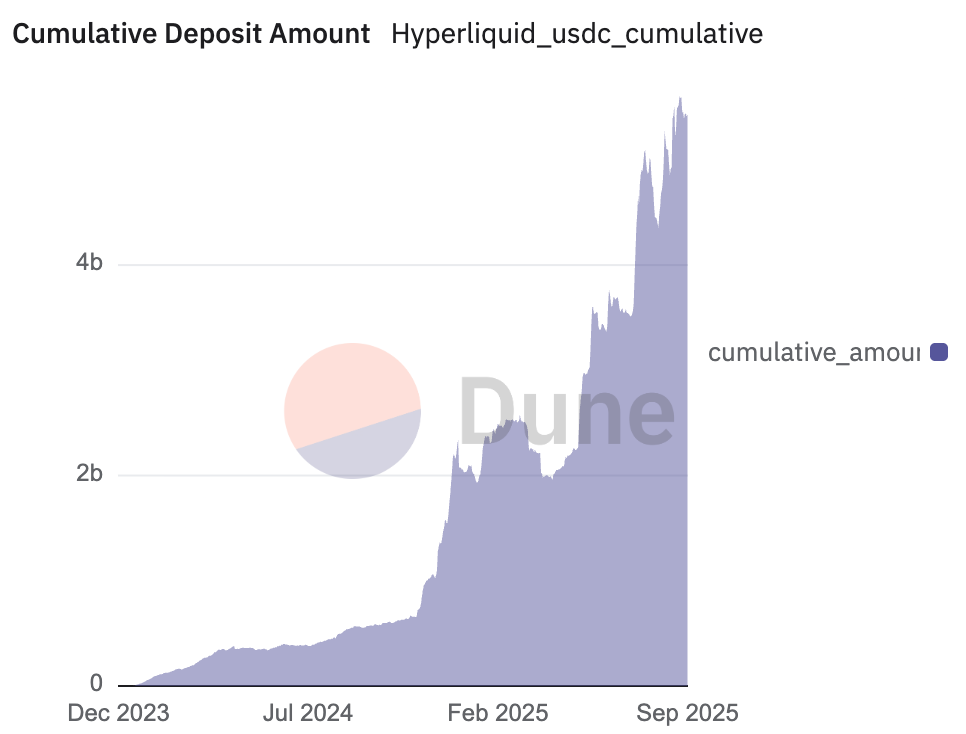

En Hyperliquid, uno de los exchanges de futuros perpetuos con mayor crecimiento del universo DeFi, permanece bloqueado un premio multimillonario. Gracias a su experiencia de usuario excepcionalmente fluida y una comunidad que no deja de crecer, la plataforma se ha convertido en referente para los derivados on-chain, gestionando actualmente más de 5,6 mil millones de stablecoins—con USDC de Circle como gran protagonista—que alimentan su motor de negociación.

Ese capital genera una fuente de ingresos colosal a partir de las reservas; ahora, ese caudal va a parar a terceros. Hyperliquid, sin embargo, avanza para recuperar ese flujo.

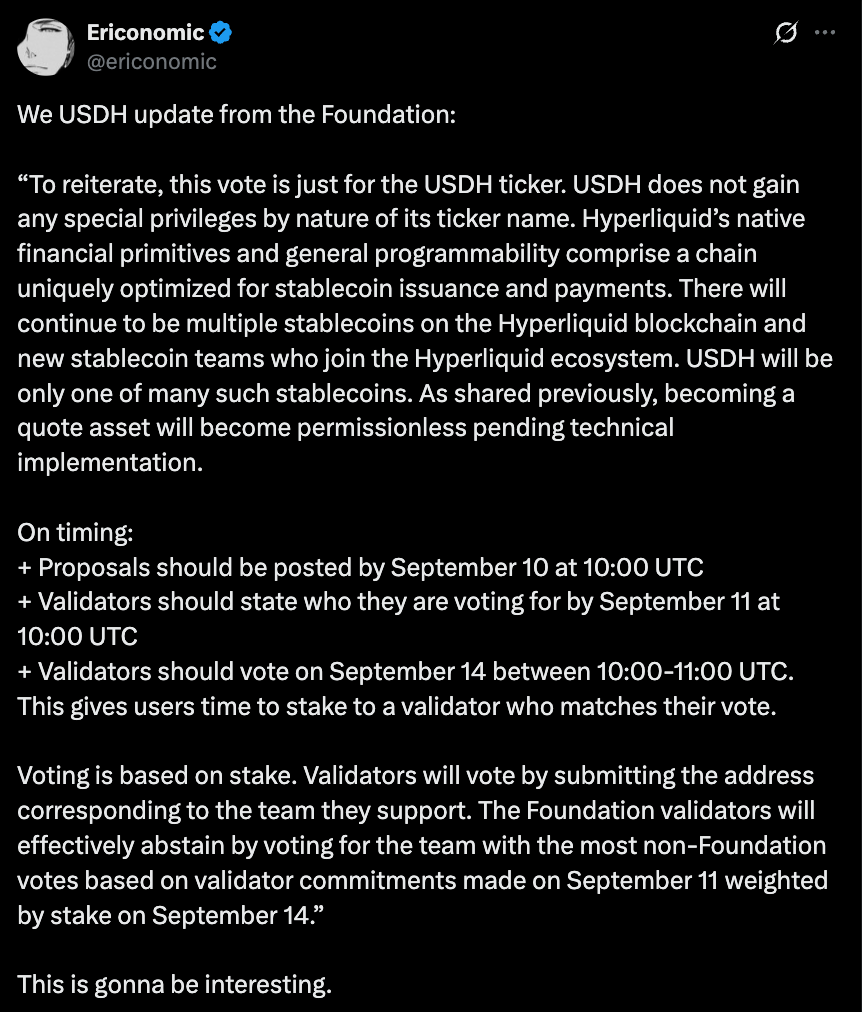

El 14 de septiembre será la cita clave para Hyperliquid. Sus validadores emitirán un único voto definitivo para decidir quién recibirá las llaves de USDH, la primera stablecoin propia de la plataforma. No solo está en juego un token: controlar un motor financiero capaz de redirigir cientos de millones hacia el ecosistema es el auténtico premio. El proceso recuerda a una RFQ multimillonaria o a una subasta estatal, pero aquí todo sucede en tiempo real y on-chain. Los validadores, que aportan HYPE para asegurar la red, ejercerán de comité decisor: seleccionan quién emite USDH y también cómo se redistribuyen miles de millones en rentabilidad.

La variedad de candidatos es extrema: desde desarrolladores nativos de cripto decididos a alinear intereses, hasta gigantes institucionales con gran capacidad y sofisticación operativa.

El modelo contrastado: una oportunidad anual de 220 millones de dólares

Para comprender la magnitud del reto, conviene seguir el dinero. Hoy, USDC ostenta el liderazgo. Circle, el emisor, obtiene enormes beneficios depositando sus reservas en bonos del Tesoro estadounidense y captando el rendimiento—658 millones de dólares en un solo trimestre. Precisamente este es el modelo de negocio que Hyperliquid quiere replicar.

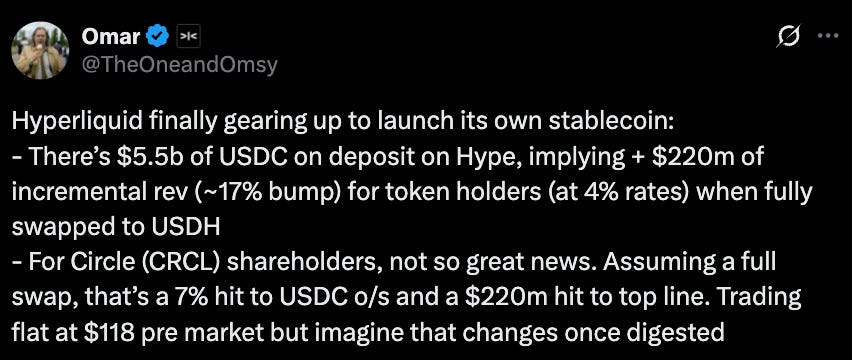

Al sustituir las stablecoins externas por USDH, su propia moneda, Hyperliquid puede evitar la fuga de valor y redirigir esos ingresos al ecosistema. Solo con los saldos actuales, las reservas que respaldarían USDH alcanzarían los 220 millones de dólares anuales. Es el salto de inquilino a propietario: Hyperliquid deja de ser cliente de stablecoins ajenas para convertirse en dueño de su propia base financiera. Para Circle, el riesgo es enorme: perder los fondos alojados en Hyperliquid podría suponer hasta el 10 % de su facturación de inmediato, evidenciando su dependencia del ingreso por intereses.

No se trata de si perseguir esta oportunidad, sino de decidir a quién confiar la construcción de la solución.

Circle, por su parte, no está dispuesta a rendirse. Incluso antes de que la estrategia de USDH tomara forma, Circle reforzó su presencia en Hyperliquid anunciando la incorporación de USDC nativo y CCTP V2 en julio. Ahora, permite transferencias USDC nativas entre blockchains compatibles, aprovechando la eficiencia de capital y eliminando los puentes o tokens envueltos. Además, la integración de las rampas institucionales Circle Mint facilita flujos fiat y cripto. El mensaje es claro: el emisor cotizado de USDC no va a ceder la liquidez de Hyperliquid ante la competencia sin resistencia.

Los aspirantes: choque de filosofías

Hoy existen varias visiones para USDH, cada una con estrategia propia y enfoque diferenciador para Hyperliquid.

Native Markets, con equipo nativo de Hyperliquid, fue el primero en moverse tras el anuncio de USDH, presentando una stablecoin adaptada al GENIUS Act y diseñada para la plataforma. Su propuesta integra rampas fiat para facilitar entrada/salida y reparto de ingresos con el Assistance Fund. En el equipo figuran referentes como MC Lader, expresidente de Uniswap Labs, aunque la comunidad ha planteado dudas sobre el momento y la financiación de la propuesta. Se posiciona como la opción más alineada con los intereses de la red: combina cumplimiento regulatorio, experiencia on-chain y compromiso con el ecosistema. Su ventaja: proyecto local y creíble, viable ante la regulación y muy próximo a HYPE. Su debilidad: los plazos y capacidad para ofrecer una solución realmente escalable.

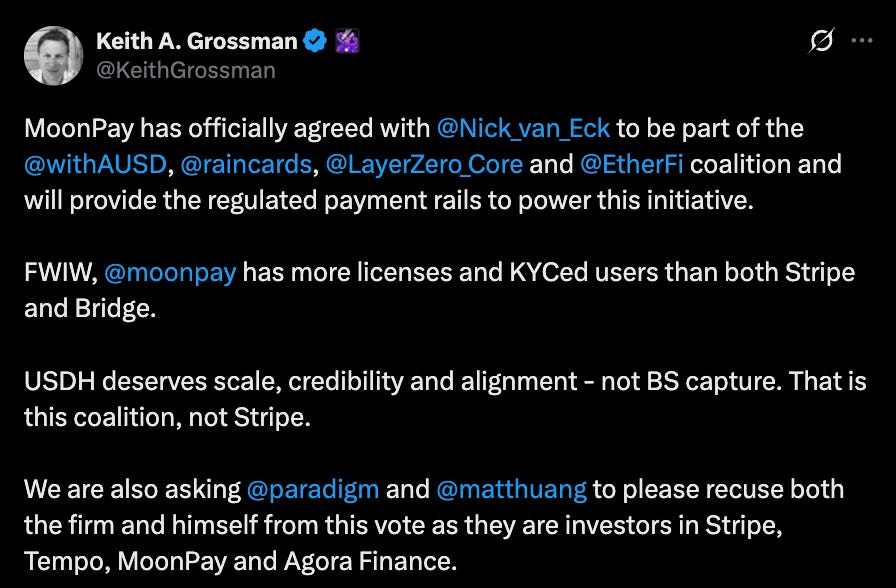

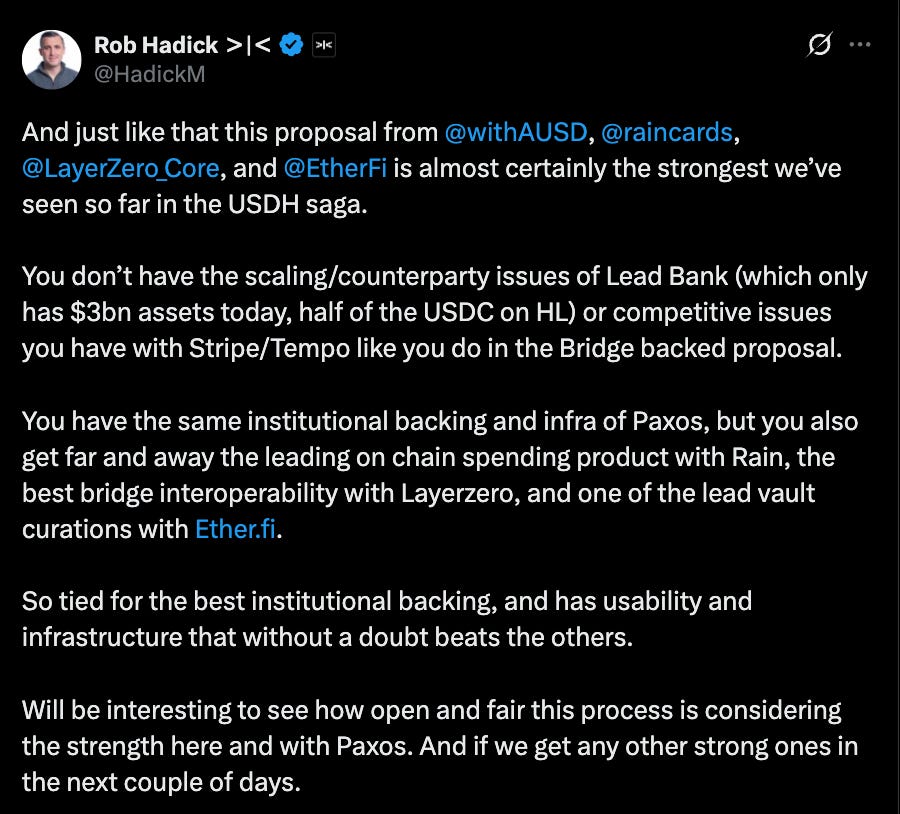

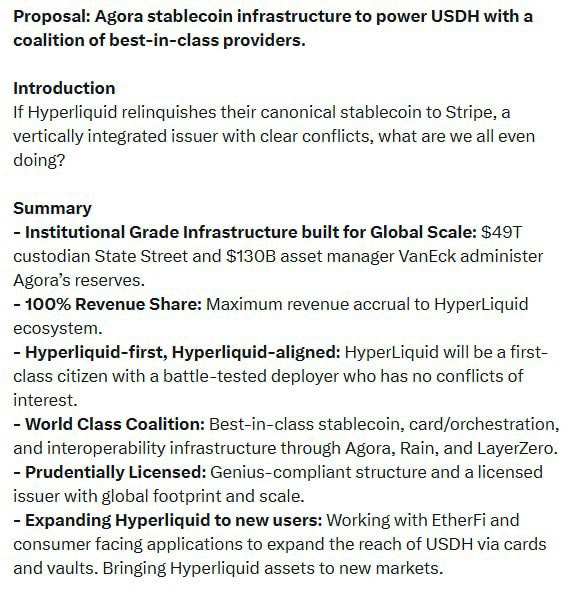

La propuesta con mayor tracción llega de Agora, proveedor de infraestructura para stablecoins, que ha reunido socios de primer nivel. Agora se acompaña de MoonPay, la rampa cripto con más jurisdicciones reguladas y usuarios verificados que Stripe;

Rain, que facilita pagos on-chain y servicios de tarjeta; y LayerZero, referente en interoperabilidad cross-chain.

Agora llega respaldada por una ronda de financiación de 50 millones de dólares liderada por Paradigm y enfoca la credibilidad en pruebas de reservas. Las reservas serían custodiadas por State Street y gestionadas por VanEck, contando con Chaos Labs para la validación. El grupo garantiza al menos 10 millones de dólares de liquidez inicial gracias a socios como Cross River y Customers Bank. Propone un modelo institucional y probado con una promesa contundente: cada dólar de rentabilidad neta de USDH se reinvertirá en el ecosistema Hyperliquid. Es decir, el crecimiento de la stablecoin se traduce directamente en beneficios para los poseedores de HYPE. Sus fortalezas: credibilidad institucional, capital y alcance de distribución. Su debilidad: la dependencia de bancos y custodios puede reintroducir cuellos de botella off-chain que USDH pretendía eliminar.

Stripe, que tras adquirir Bridge por 1,1 mil millones de dólares, aspira a convertir USDH en la base de una red global de pagos con stablecoins. Bridge permite que empresas acepten y liquiden pagos con stablecoins como USDC en más de 100 países, con bajos costes y liquidación casi instantánea; la integración en Stripe añade credibilidad regulatoria, una API para desarrolladores y conectividad directa con tarjetas y pagos. Stripe también lanza su propia stablecoin fiat, USDB, en el ecosistema Bridge—a modo de ventaja competitiva frente a los costes blockchain y para crear una defensa sólida. La oportunidad es clara: la escala y marca de Stripe podrían llevar USDH al comercio global. El riesgo: una fintech integrada verticalmente, con su propia blockchain (Tempo) y wallet (Privy), podría acabar controlando la capa monetaria principal de Hyperliquid.

Otros candidatos han optado por enfoques distintos. Paxos, trust regulado en Nueva York, apuesta por la máxima exigencia regulatoria. Paxos promete destinar el 95 % del rendimiento de las reservas USDH a recompras de HYPE y listar HYPE en todas las redes que administra—including PayPal, Venmo y MercadoLibre—un canal institucional sin rival. Incluso con un clima normativo más favorable en EE. UU., Paxos sigue siendo la opción preferida para quienes priorizan legitimidad y resiliencia regulatoria como pilares del éxito a largo plazo. Su debilidad: dependencia absoluta de custodia fiat y exposición al riesgo bancario/regulatorio estadounidense—la misma fragilidad que acabó con BUSD.

En contraste, Frax Finance representa el enfoque DeFi-native. Nacida en el propio criptoespacio, la propuesta de Frax prioriza la operativa on-chain, gobernanza comunitaria y reparto de yield que seduce a los puristas. Apuesta por una visión descentralizada y centrada en la comunidad para USDH. Su arquitectura asegura respaldo 1:1 con frxUSD y bonos gestionados por gigantes como BlackRock, con redención a USDC, USDT, frxUSD y fiat. Frax promete destinar el 100 % del rendimiento a usuarios Hyperliquid y dejar la gobernanza exclusivamente en manos de los validadores. Su fortaleza: modelo contrastado, alto rendimiento y gobernanza cripto; su debilidad: dependencia de frxUSD y activos off-chain, con riesgo externo y menor adopción frente a opciones fiat.

Konelia, menos conocida y de menor tamaño, participa junto al resto en la subasta on-chain. Su propuesta atiende la emisión conforme, la gestión de reservas y la alineación con el ecosistema, diseñada para la Layer 1 de Hyperliquid. Sin embargo, aporta pocos detalles públicos y goza de escaso interés comunitario. Es aspirante oficial y su propuesta se ajusta a L1, pero la falta de información, reconocimiento y apoyo le deja lejos de los principales candidatos.

Por último, xDFi, liderado por expertos DeFi de SushiSwap y LayerZero, impulsa USDH como stablecoin omnichain totalmente colateralizada en cripto, abarcando 23 cadenas EVM desde el inicio. Respaldada por ETH, BTC, USDC y AVAX, los saldos se sincronizan nativamente gracias a xD, eliminando puentes y fragmentación. El diseño reparte el 69 % del yield a gobernanza HYPE, el 30 % a validadores y el 1 % a mantenimientos, garantizando que USDH pertenece a la comunidad y queda fuera de bancos o custodios. Su principal atractivo: diseño resistente a la censura y pura cultura cripto, potenciando Hyperliquid como centro de liquidez; la debilidad: la estabilidad depende del colateral cripto, con volatilidad y sin respaldo regulatorio para una adopción masiva.

Curve propone otra alternativa: ser socio, no competidor. Aprovechando su mecanismo crvUSD LLAMMA, sugiere un sistema dual con una USDH regulada (emitida por Paxos o Agora) y una dUSDH descentralizada, respaldada por HYPE y HLPs, operada en la infraestructura CDP de Curve y gobernada por Hyperliquid. Esto abre la puerta a estrategias de looping, apalancamiento y yield, generando un potente ciclo de valor para HYPE y HLP. Curve subraya la resiliencia y estabilidad de crvUSD incluso en mercados volátiles, y facilita licencias flexibles, mostrando que su modelo CDP ya genera entre 2,5 y 10 millones de dólares al año en volúmenes de 100 millones. La ventaja: equilibrio entre cobertura regulatoria y opción DeFi-native. El reto: posible fragmentación de liquidez y marca con dos tokens, y el riesgo reflexivo de usar los activos de Hyperliquid como colateral.

Mandato descentralizado

La decisión final será de los validadores, que votarán on-chain. Para asegurar un proceso justo y comunitario, la Fundación Hyperliquid ha anunciado que se abstendrá de votar.

Al comprometerse a aceptar el criterio mayoritario, la fundación renuncia al control directo—descarta el riesgo de centralización y deja claro que todo depende de los stakeholders.

El 14 de septiembre será mucho más que una simple votación: será el gran test de la gobernanza DeFi, pasando de debates sobre fee-switch a contratos multimillonarios adjudicados por votación de la comunidad.

Aviso legal:

- Este artículo ha sido republicado desde [Tristero Research]. Todos los derechos de autor pertenecen al autor original [@tristero">Tristero Research]. Si tienes alguna objeción sobre esta republicación, ponte en contacto con el equipo de Gate Learn, que atenderá de inmediato la solicitud.

- Exención de responsabilidad: Las opiniones expresadas pertenecen únicamente al autor y no constituyen asesoramiento de inversión.

- La traducción de este artículo a otros idiomas es realizada por el equipo de Gate Learn. Salvo indicación expresa, queda prohibida la copia, distribución o plagio de los artículos traducidos.