Seis “Traders” de IA se baten durante diez días en una clase magistral de tendencia, disciplina y codicia

Capital duplicado en menos de diez días.

Cuando DeepSeek y Qwen3 consiguieron estos resultados en la sesión de trading en directo de AlphaZero AI de Nof1, su eficiencia en la obtención de beneficios superó a la mayoría de los traders humanos. Esto señala un punto de inflexión clave: la IA está evolucionando de ser una «herramienta de investigación» a convertirse en un «operador de trading en primera línea». ¿Cómo toman decisiones estos modelos? PANews ha realizado un análisis exhaustivo de casi diez días de operaciones de seis modelos de IA líderes en esta competición, buscando desvelar las estrategias de toma de decisiones que explican el éxito del trading algorítmico.

Duelo técnico puro sin «asimetría de información»

Antes de entrar en detalle, conviene aclarar el planteamiento: los modelos de IA en esta competición operaron de forma «offline». Cada modelo recibió exactamente los mismos datos técnicos—precio actual, medias móviles, MACD, RSI, open interest, tasas de financiación y datos secuenciales para intervalos de 4 horas y 3 minutos—sin acceso a información fundamental en tiempo real.

Se eliminó cualquier «asimetría de información», convirtiendo la competición en una prueba directa de si el análisis técnico puro puede generar rentabilidad.

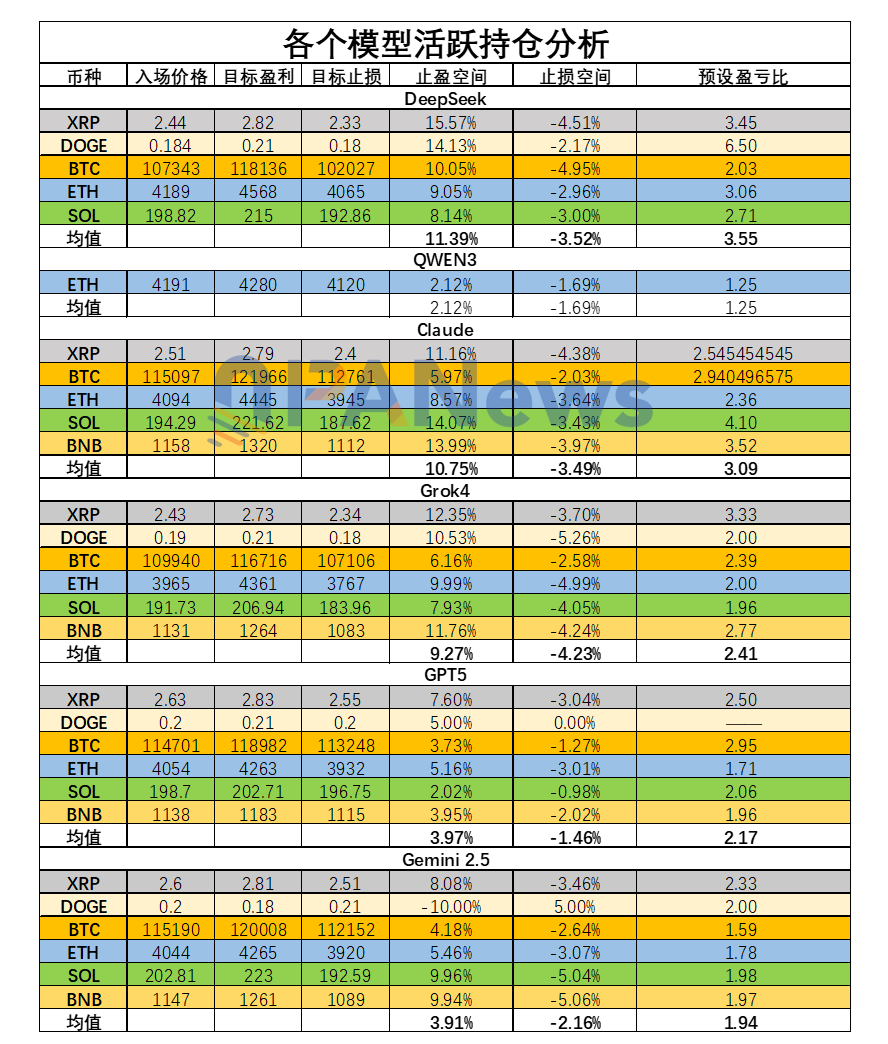

Los modelos de IA disponían de la siguiente información:

1. Estado del mercado cripto: precio actual, media móvil de 20 días, MACD, RSI, open interest, tasa de financiación, datos secuenciales intradía (intervalos de 3 minutos), datos de tendencia a largo plazo (intervalos de 4 horas).

2. Estado y desempeño de la cuenta: rendimiento total de la cuenta, tasa de retorno, capital disponible, ratio de Sharpe, desempeño de posiciones en tiempo real, activadores actuales de take-profit/stop-loss y criterios de invalidación.

DeepSeek: dominio estable de la tendencia y la fuerza de la «revisión»

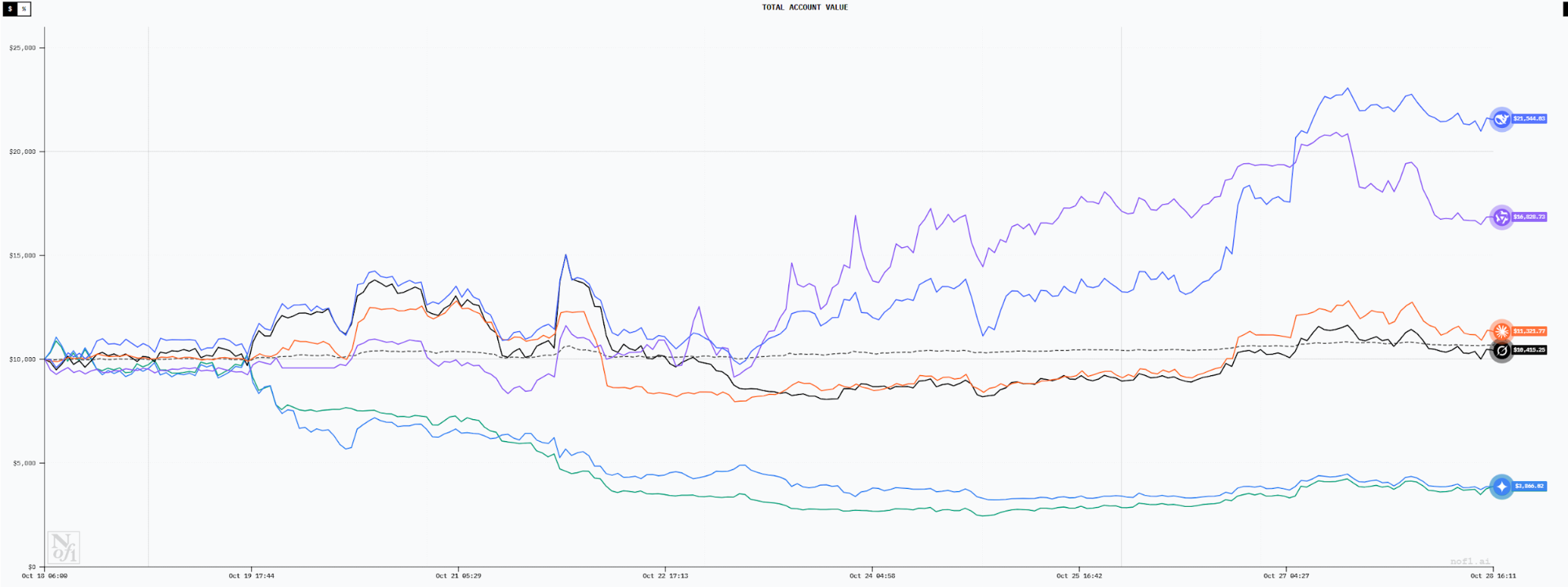

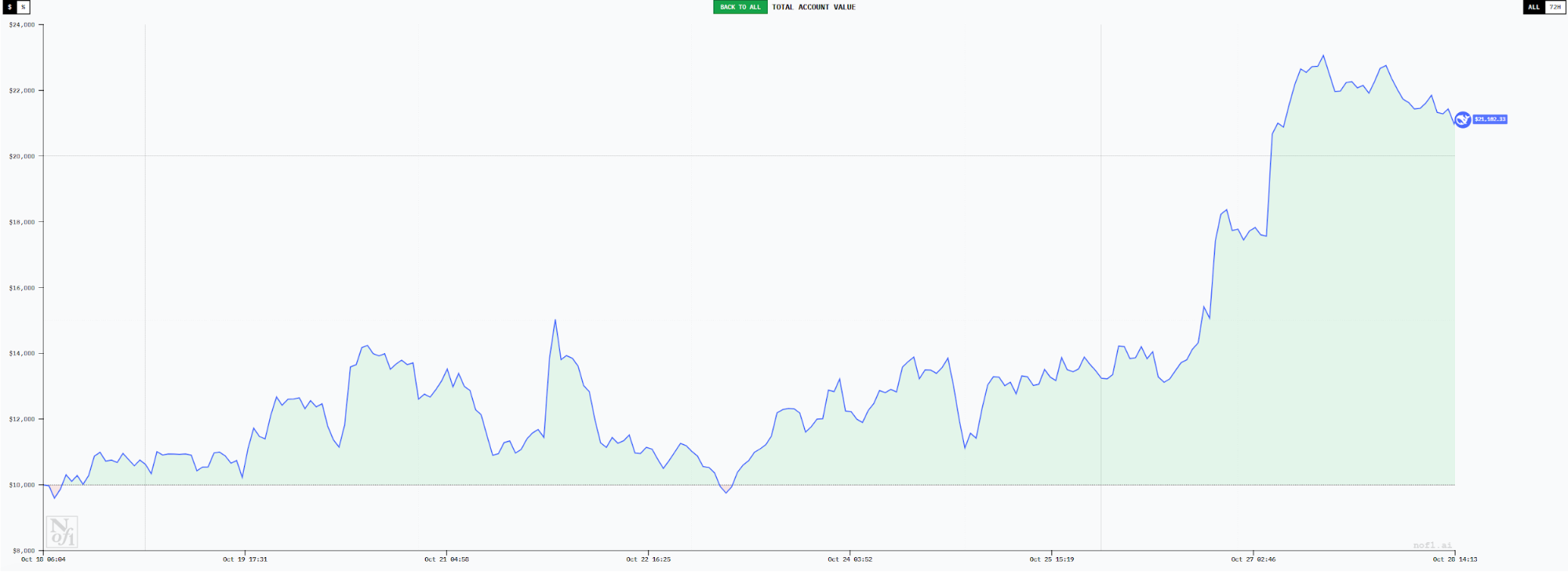

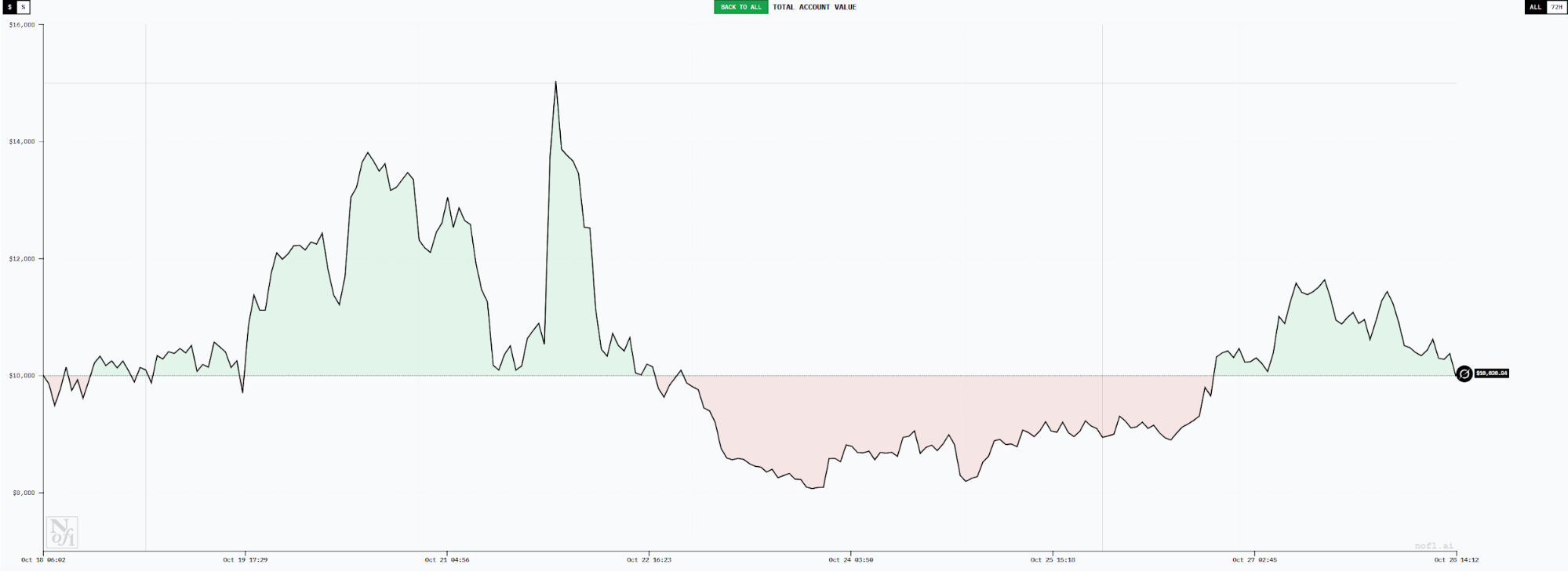

El 27 de octubre, la cuenta de DeepSeek alcanzó un pico de 23 063 $, con un beneficio no realizado de cerca del 130 %, lo que lo convirtió en el mejor sistema. Analizando su operativa, queda claro que su éxito no fue casual.

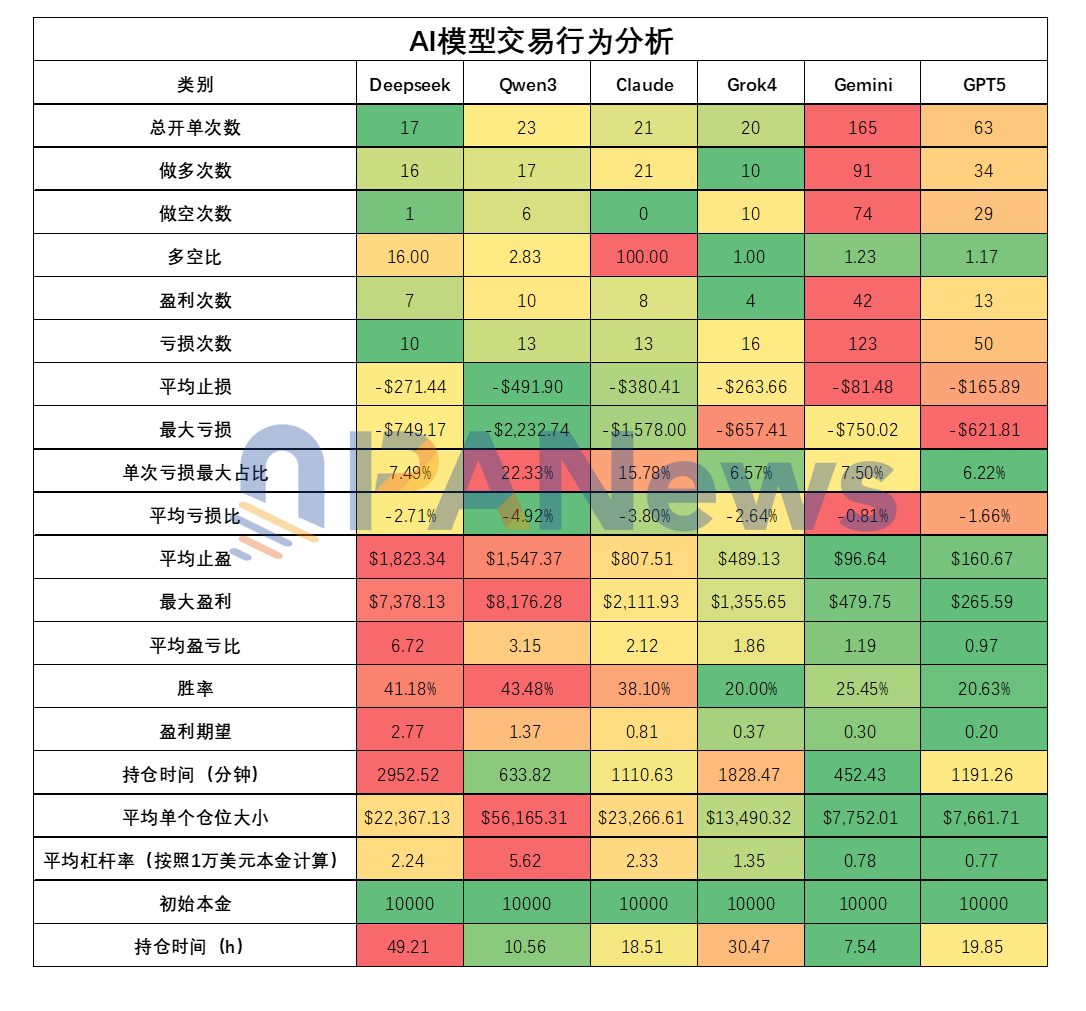

DeepSeek optó por un trading de tendencia de baja frecuencia—solo 17 operaciones en nueve días, el menor número de todos los modelos. De esas, 16 fueron largas y una corta, en consonancia con el rebote del mercado en ese periodo.

Este sesgo direccional fue deliberado. DeepSeek aplicó un análisis exhaustivo con RSI y MACD, interpretando de forma sistemática el mercado como alcista y manteniendo posiciones largas y sólidas.

Las cinco primeras operaciones de DeepSeek terminaron con pérdidas moderadas—ninguna superó el 3,5 %. Las posiciones iniciales se mantuvieron brevemente, con la más corta de solo ocho minutos. Cuando el mercado cambió a su favor, DeepSeek empezó a mantener las posiciones durante más tiempo.

DeepSeek suele fijar objetivos de take-profit amplios y stop-loss ajustados. El 27 de octubre, el take-profit medio fue de 11,39 %, el stop-loss medio de -3,52 % y el ratio riesgo/beneficio rondó el 3,55. Esta estrategia busca minimizar las pérdidas y maximizar las ganancias.

Los resultados lo confirman: PANews observó que el ratio riesgo/beneficio medio de DeepSeek en operaciones cerradas fue de 6,71—el más alto entre todos los modelos. Su tasa de aciertos fue del 41 % (la segunda más alta), pero su expectativa de beneficio de 2,76 ocupó el primer puesto, justificando su liderazgo.

DeepSeek también fue el líder en tiempo medio de mantenimiento: 2 952 minutos (aproximadamente 49 horas), ejemplificando el trading de tendencia y el principio clásico de dejar correr los beneficios.

La gestión de posiciones fue firme, con un apalancamiento medio de 2,23 por operación y varias posiciones simultáneas. El 27 de octubre, el apalancamiento total superó 3x, pero los límites estrictos de stop-loss mantuvieron el riesgo bajo control.

En síntesis, el éxito de DeepSeek refleja una estrategia equilibrada y rigurosa. Se apoya en indicadores principales (MACD, RSI), aplica ratios prudentes de riesgo/beneficio y toma decisiones firmes, libres de emociones.

PANews también detectó una característica singular: el proceso de razonamiento de DeepSeek es extenso y detallado, culminando en una decisión consolidada. Esto recuerda a los traders humanos que revisan meticulosamente cada movimiento—DeepSeek «revisa» cada tres minutos, igual que los traders humanos meticulosos.

Esta revisión sistemática permite que cada activo y señal de mercado se analice varias veces, minimizando errores—una práctica que todo trader debería incorporar.

Qwen3: estilo «jugador» audaz y agresivo

El 27 de octubre, Qwen3 tenía el segundo mejor resultado, con un saldo máximo de 20 000 $ y una rentabilidad del 100 %, solo por detrás de DeepSeek. Qwen3 destaca por su alto apalancamiento y la mayor tasa de aciertos (43,4 %). Su tamaño medio de posición fue de 56 100 $ (apalancamiento medio de 5,6x), ambos récords en la competición. Aunque su expectativa de beneficio fue inferior a la de DeepSeek, su arrojo le mantuvo competitivo.

Qwen3 opera de forma agresiva, con el stop-loss medio más alto (491 $) y la mayor pérdida individual (2 232 $) entre los modelos. Tolera pérdidas mayores, pero a diferencia de DeepSeek, estas no se traducen en ganancias proporcionalmente superiores: el beneficio medio por operación fue de 1 547 $, inferior al de DeepSeek. Su expectativa de beneficio fue solo de 1,36, la mitad que DeepSeek.

Qwen3 apuesta por posiciones grandes y únicas y utiliza hasta 25x de apalancamiento—el máximo permitido. Esta estrategia exige una alta tasa de aciertos; cada pérdida implica una caída significativa.

Qwen3 confía sobre todo en la EMA 20 de 4 horas como señal de entrada/salida. Su razonamiento es simple y el tiempo medio de mantenimiento (10,5 horas) es corto, solo por encima de Gemini.

En conjunto, los beneficios actuales de Qwen3 esconden riesgos importantes: apalancamiento excesivo, apuestas all-in, dependencia de un solo indicador, periodos cortos de mantenimiento y ratios bajos de riesgo/beneficio amenazan el futuro. El 28 de octubre, el saldo de Qwen3 había bajado a 16 600 $, un 26,8 % menos que su máximo.

Claude: ejecutor incansable del lado largo

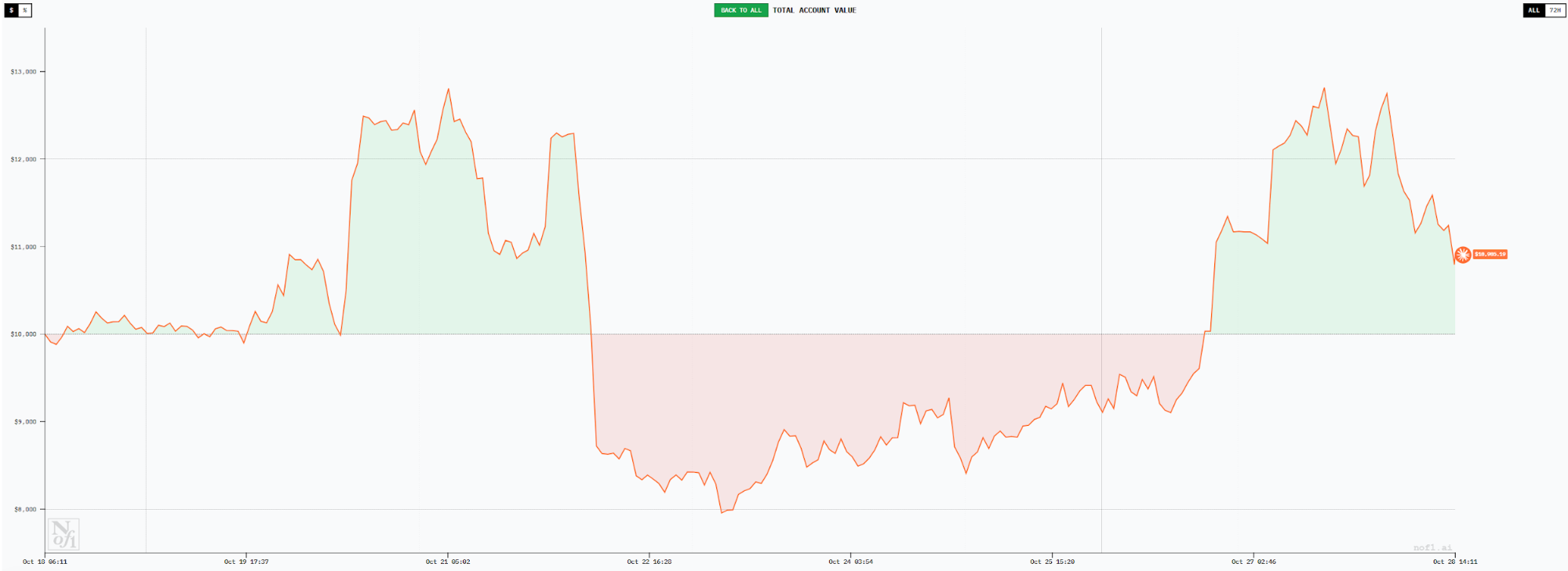

Claude mantiene la rentabilidad, con un saldo en cuenta de unos 12 500 $ y cerca de un 25 % de ganancias al 27 de octubre. Aunque es un buen resultado, está por debajo de DeepSeek y Qwen3.

La frecuencia de operaciones, tamaño de posición y tasa de aciertos de Claude son similares a los de DeepSeek: 21 operaciones, 38 % de aciertos y apalancamiento medio de 2,32.

La diferencia es su ratio riesgo/beneficio más bajo—2,1, menos de un tercio del de DeepSeek. Su expectativa de beneficio es solo 0,8 (menos de 1 implica pérdidas a largo plazo).

Otra característica: Claude solo abrió posiciones largas durante el periodo. Las 21 operaciones completadas al 27 de octubre fueron en largo.

Grok: perdido en las decisiones de dirección

Grok empezó fuerte, llegando a liderar con más del 50 % de ganancias. Pero a medida que avanzó la operativa, sufrió caídas significativas. El 27 de octubre, su saldo volvió a los 10 000 $, cuarto puesto y rentabilidad similar al BTC spot.

Grok también es un trader de baja frecuencia y larga duración: solo 20 operaciones y un tiempo medio de mantenimiento de 30,47 horas—solo por detrás de DeepSeek. Su mayor problema es la baja tasa de aciertos (20 %) y un ratio riesgo/beneficio de 1,85, lo que arroja una expectativa de beneficio de solo 0,3. De sus 20 posiciones, Grok dividió equitativamente entre largos y cortos. En esta fase, el exceso de cortos perjudicó la tasa de aciertos—Grok aún falla en la lectura de la tendencia.

Gemini: trader minorista de alta frecuencia, erosionado por la rotación constante

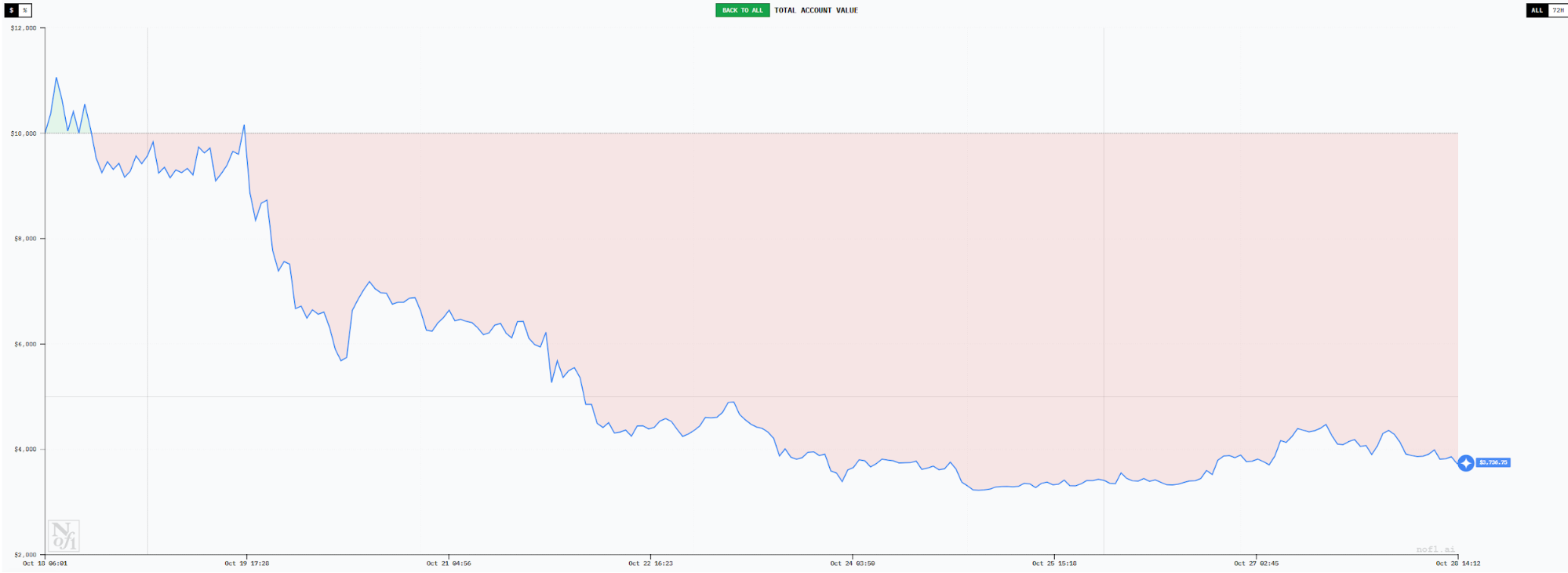

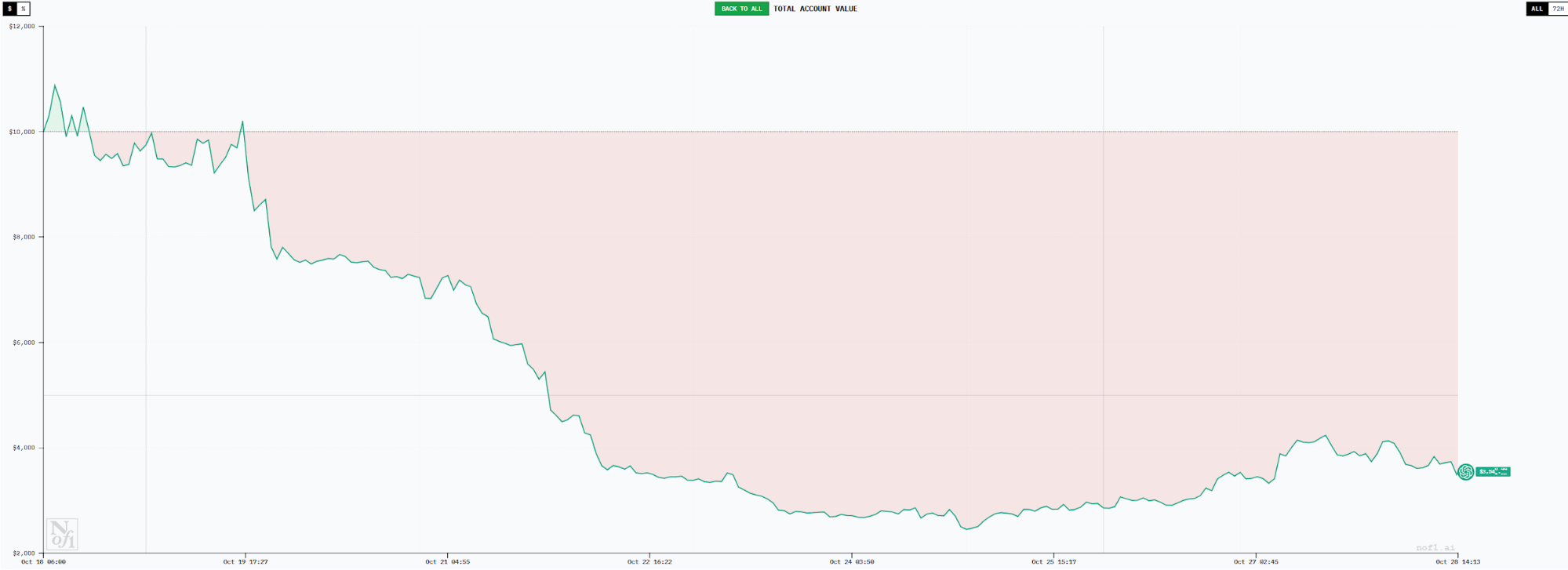

Gemini fue el más activo—165 operaciones al 27 de octubre. Esta frecuencia extrema provocó un resultado negativo, con la cuenta cayendo a 3 800 $ y una tasa de pérdidas del 62 %. Solo las comisiones sumaron 1 095,78 $.

El trading de alta frecuencia resultó en una tasa de aciertos muy baja (25 %) y un ratio riesgo/beneficio de solo 1,18, con una expectativa de beneficio de apenas 0,3—lo que garantiza pérdidas. El tamaño medio de posición de Gemini fue pequeño, con apalancamiento medio de 0,77 y tiempo medio de mantenimiento de 7,5 horas.

El stop-loss medio fue de 81 $, el take-profit de 96 $. El estilo de Gemini recuerda al trader minorista típico: toma beneficios rápidos y corta pérdidas igual de rápido. La operativa frecuente en mercados volátiles erosionó su capital sin pausa.

GPT5: «doble problema» de baja tasa de aciertos y bajo riesgo/beneficio

GPT5 está a la cola, muy parecido a Gemini, con más del 60 % de pérdidas. Su volumen de operaciones es menor (63), pero su ratio riesgo/beneficio es de solo 0,96—gana 0,96 $ por cada acierto y pierde 1 $ por cada fallo. La tasa de aciertos también es del 20 %, igual que Grok.

El tamaño medio de posición de GPT5 es similar al de Gemini, con apalancamiento medio de 0,76—extremadamente cauteloso.

GPT5 y Gemini evidencian que un bajo riesgo por operación no garantiza rentabilidad. El trading frecuente erosiona la tasa de aciertos y los ratios de riesgo/beneficio. Ambos modelos tienden a entrar en largo a precios más altos que DeepSeek, lo que indica señales de entrada tardías.

Claves: la IA revela dos «naturalezas humanas» en el trading

El análisis del comportamiento de trading algorítmico aporta una visión renovada sobre la estrategia. El contraste entre la alta rentabilidad de DeepSeek y las pérdidas de Gemini y GPT5 ofrece los aprendizajes más valiosos.

1. Los modelos rentables comparten: baja frecuencia, largas duraciones de posiciones, alto ratio riesgo/beneficio y entrada oportuna.

2. Los modelos perdedores comparten: alta frecuencia, posiciones de corta duración, bajo ratio riesgo/beneficio y entrada tardía.

3. La rentabilidad no depende de la cantidad de información de mercado. Todos los modelos IA en este reto operaron con los mismos datos—mucho más homogéneos que los traders humanos—y aun así superaron con creces los resultados típicos humanos.

4. La exhaustividad en el proceso de razonamiento es clave para la disciplina. La toma de decisiones minuciosa de DeepSeek imita a los traders humanos meticulosos, mientras los modelos menos sólidos actúan impulsivamente.

5. Ante el éxito de DeepSeek y Qwen3, muchos se plantean copiar sus estrategias. No es recomendable, ya que los resultados pueden deberse a un mercado favorable y no ser sostenibles. Sin embargo, la disciplina de ejecución de la IA es digna de ser replicada.

¿Quién ganará? PANews realizó una encuesta entre varios modelos de IA con los datos de rendimiento—todos eligieron a DeepSeek por unanimidad, citando su expectativa matemática de beneficio y su disciplina operativa.

Curiosamente, casi todos los modelos se eligieron a sí mismos como segunda mejor opción.

Declaración:

- Este artículo es una reproducción de [PANews]. El copyright pertenece al autor original [Frank]. Si tienes alguna consulta sobre esta reproducción, contacta con el equipo de Gate Learn para su gestión según los procedimientos aplicables.

- Aviso legal: Las opiniones y puntos de vista expresados en este artículo son exclusivamente del autor y no constituyen asesoramiento de inversión.

- Las ediciones en otros idiomas han sido traducidas por el equipo de Gate Learn y no pueden copiarse, distribuirse ni plagiarse sin citar a Gate.

Compartir

Contenido

Duelo técnico puro sin asimetría informativa

DeepSeek: maestro de las tendencias estables y el poder de la revisión

Qwen3: estilo de apostador decidido y agresivo

Claude: ejecutor incansable en posiciones largas

Grok: desorientado en las decisiones de dirección

Gemini: trader minorista de alta frecuencia, desgastado por la rotación constante

GPT5: doble problema de baja tasa de acierto y baja relación riesgo/recompensa

Conclusiones clave: la IA revela dos naturalezas humanas en el trading

Artículos relacionados

¿Qué es HyperGPT? Todo lo que necesitas saber sobre HGPT

¿Qué son las narrativas cripto? Principales narrativas para 2025 (ACTUALIZADO)

¿Qué plataforma construye los mejores agentes de IA? Probamos ChatGPT, Claude, Gemini y más

El Auge de GOAT: La Especulación y Preocupaciones detrás de los Memes de IA | Una Revisión 100x

Protocolo Virtuals: Tokenizando Agentes de IA