Del crecimiento explosivo a la estancación: el auge, la desilusión y el colapso estructural de SocialFi

Introducción: la visión que impulsa SocialFi

SocialFi (Social Finance) fue recibido en sus inicios como un avance disruptivo, con la premisa central de fusionar blockchain y finanzas descentralizadas con las redes sociales. El objetivo: empoderar a los creadores para que controlen y moneticen directamente sus propios datos. Por ejemplo, el protocolo Lens transforma perfiles personales, seguidores y colecciones en NFT bajo el estándar ERC-721, otorgando a los usuarios la propiedad sobre el valor generado por su actividad social y permitiendo transferencias fluidas entre aplicaciones. CyberConnect introdujo el concepto de “NFTización del grafo social”, con alrededor de 1,3 millones de usuarios que han creado perfiles sociales on-chain. Este modelo permite a los usuarios fijar precios para su contenido y establecer suscripciones de pago, de forma similar a Patreon, además de fomentar la gobernanza comunitaria y utilizar recompensas en tokens para abordar cuestiones como la remuneración de creadores y el uso indebido de datos en plataformas tradicionales.

Impulsado por esta visión, SocialFi cobró fuerza tras el auge de los NFT. Las cifras del sector en 2024 muestran que las plataformas SocialFi han reunido millones de usuarios registrados, cientos de miles de usuarios activos diarios y un crecimiento constante de interacciones on-chain. Sin embargo, la capitalización total de mercado de los tokens SocialFi apenas supera los pocos miles de millones: una pequeña fracción del mercado cripto global. Estas cifras indican que, pese a la notable participación, la escala de SocialFi está muy por detrás de segmentos consolidados como DeFi y NFT. Aun así, los equipos de proyectos e inversores apuestan fuerte por este sector emergente, esperando dar con la próxima “killer app” para la socialización descentralizada.

El auge de SocialFi

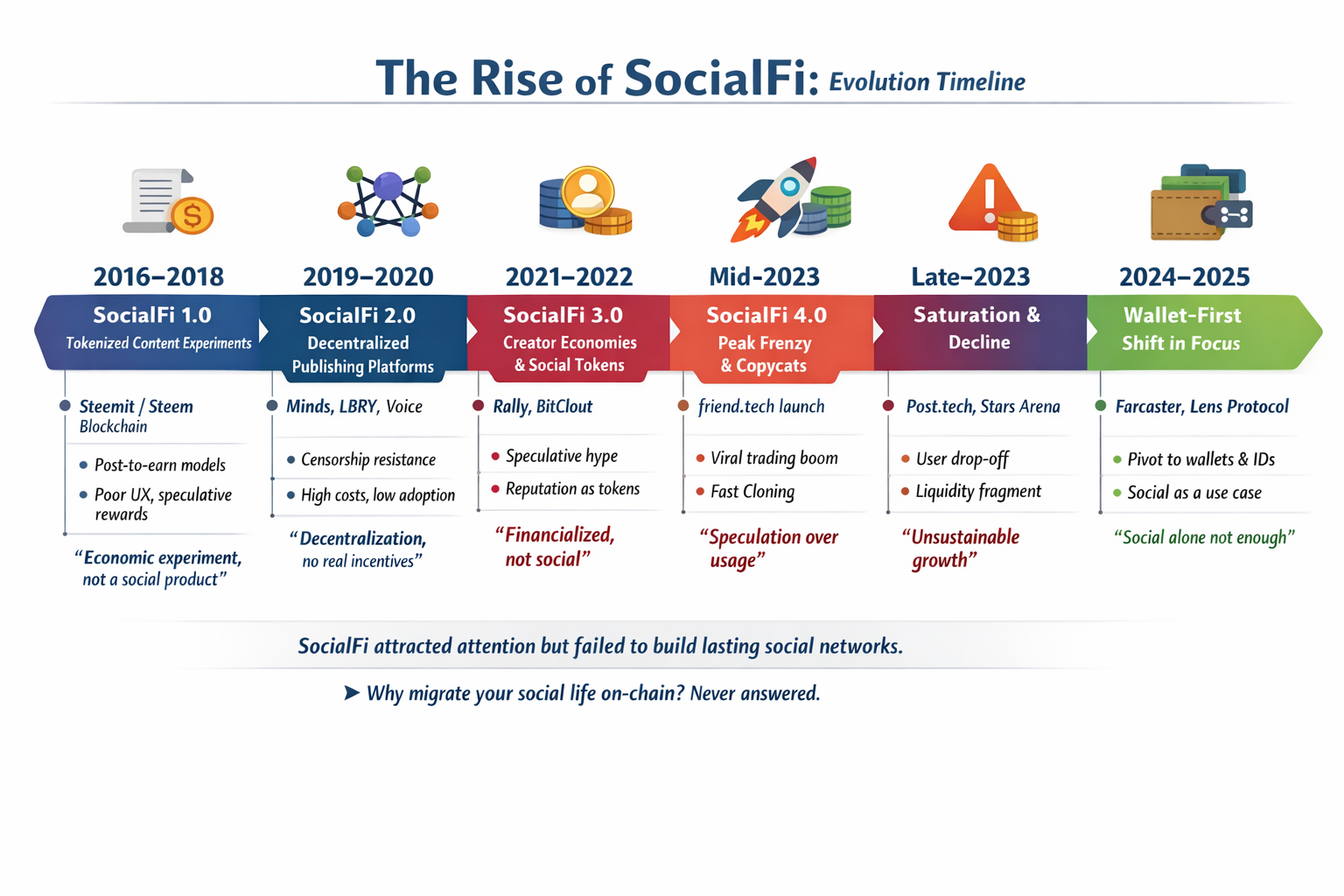

Línea temporal del desarrollo histórico de SocialFi

La evolución de SocialFi puede dividirse en varias fases. SocialFi 1.0 (alrededor de 2016–2017) incluyó proyectos como Steemit y Peepeth. Estas plataformas aplicaron tokenomics tempranos para recompensar la creación de contenido y la interacción, centradas en la publicación descentralizada. Sin embargo, interfaces complejas y barreras on-chain elevadas provocaron experiencias de usuario deficientes y escasa adopción. En la etapa SocialFi 2.0 (2018–2020), algunos proyectos buscaron mejorar la usabilidad dentro de un marco descentralizado. Plataformas como Minds, LBRY y Voice emplearon blockchain para garantizar la inmutabilidad del contenido y el control total del usuario, pero almacenar todo el contenido on-chain resultó costoso y no ofreció una experiencia satisfactoria.

Fuente: https://www.friend.tech/keys

Entre 2021 y 2023, SocialFi 3.0 trajo nuevos experimentos. Proyectos destacados como Friend.tech, BitClout y Rally integraron de forma estrecha redes sociales y funciones financieras: los usuarios podían comprar “influence tokens” de celebridades o amigos para desbloquear privilegios sociales adicionales, monetizando así las relaciones. Este modelo generó un tráfico inicial masivo: Friend.tech experimentó un crecimiento explosivo en pocas semanas tras su lanzamiento, alcanzando volúmenes diarios de negociación de decenas de millones de dólares en septiembre de 2023; BitClout y Rally replicaron rápidamente el modelo. Sin embargo, estos esquemas dependían en gran medida de la volatilidad de los tokens para mantener la atención; cuando la fiebre especulativa se apagó, el motor económico no logró retener a los participantes a largo plazo.

Fuente: https://farcaster.xyz/

Con la llegada de SocialFi 4.0 (desde 2023), los proyectos empezaron a crear ecosistemas sociofinancieros más diversos. DeSo (Decentralized Social Blockchain) y Farcaster ejemplifican esta etapa. Además de funciones sociales básicas, incorporaron elementos de NFT y DeFi. Farcaster aspira a crear un protocolo social abierto on-chain donde los usuarios sean dueños de sus identidades y datos descentralizados. A principios de 2024, innovaciones como “Frames” de Farcaster (miniapps on-chain) y los tokens comunitarios $DEGEN impulsaron un fuerte crecimiento de usuarios activos diarios. Según TechCrunch, antes del lanzamiento de Frames a finales de enero de 2024, Farcaster contaba con unos 2 200 usuarios activos diarios; en una semana, los DAU se dispararon hasta cerca de 60 000 y el total de registros superó los 140 000. Por su parte, Lens Protocol alcanzó casi 370 000 usuarios registrados en su primer año, respaldado por inversiones de Tencent y otros, y los perfiles on-chain de CyberConnect superaron los 900 000.

El ascenso de estos proyectos evidencia una fuerte demanda de socialización y monetización de contenido on-chain. Siguen surgiendo nuevas plataformas SocialFi con estructuras de incentivos innovadoras: algunas permiten a los creadores vender acceso (como el modelo de Stars Arena, similar a Friend.tech), otras emplean tokens sociales o NFT para la gobernanza comunitaria. El consenso de este periodo es claro: experiencias innovadoras junto a incentivos económicos atraen usuarios al social Web3, aunque la emoción también trae riesgos latentes.

El inicio del declive

No obstante, este impulso fue efímero, pues la burbuja SocialFi se desinfló rápidamente. Por ejemplo, Friend.tech—la aplicación SocialFi más popular de mediados de 2023—vivió un crecimiento meteórico seguido de un colapso igual de abrupto. En septiembre de 2023, el volumen diario de negociación de Friend.tech superó los 10 millones de dólares, con direcciones de usuario por encima de las 600 000 en menos de un mes. Pero el entusiasmo se desvaneció: a final de año, los ingresos mensuales del protocolo cayeron un 90 % hasta cerca de 1 millón de dólares. En 2024, los usuarios activos diarios cayeron a apenas cientos (datos recientes muestran solo unos 170 al inicio del mes), mientras el precio del token Key se desplomó de casi 3 dólares en mayo a menos de 0,10 dólares, una caída superior al 98 %, dejando la capitalización de mercado en torno a 5 millones de dólares. El número de usuarios pasó de máximos históricos a casi cero; el volumen de transacciones bajó de 20 millones diarios a apenas unos miles, un colapso de decenas de miles de usuarios activos diarios a apenas unos cientos.

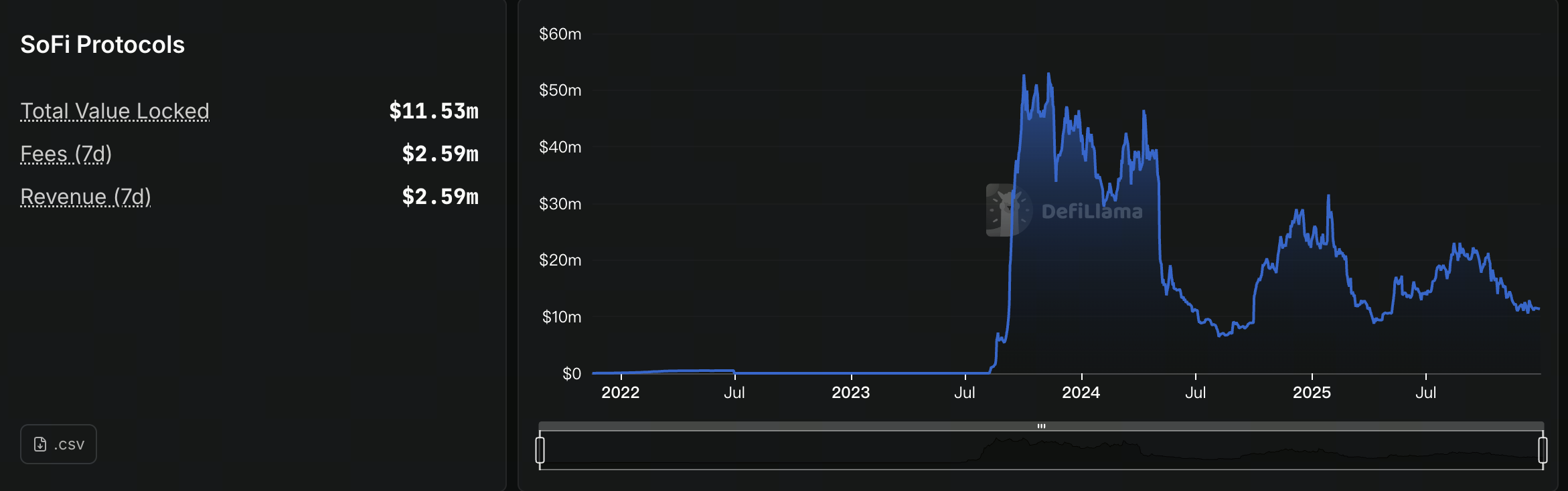

Fuente: https://defillama.com/protocols/sofi

Este descenso no fue un hecho aislado. Según DeFiLlama y otras fuentes, el conjunto de SocialFi sufrió una fuerte caída en otoño de 2023: el TVL total de los protocolos superó los 53 millones de dólares en octubre antes de caer más de un 25 %; el volumen medio diario de transacciones on-chain se desplomó casi un 98 %. Los proyectos imitadores (Post.tech, Stars Arena, Friendzy) también quedaron en silencio a medida que la actividad comercial desaparecía. Esto coincidió con el descenso del interés y la fuga de usuarios en todo el sector SocialFi; incluso proyectos sociales descentralizados consolidados sufrieron cuellos de botella en su crecimiento. Por ejemplo, antes de que el fundador de Farcaster se pronunciara a finales de 2025, los DAU del cliente oficial seguían limitados y centrados en comunidades nicho; Lens Protocol presumía de un millón de registros, pero los usuarios activos diarios reales estaban muy por detrás, una clara señal de que muchos “airdrop farmers” nunca se convirtieron en usuarios habituales.

En definitiva, desde la segunda mitad de 2023, el tráfico y los precios de SocialFi han caído rápidamente: Friend.tech colapsó en usuarios e ingresos; los especuladores abandonaron proyectos oportunistas; la interacción on-chain pasó de la euforia a la mínima expresión. Los primeros signos de declive se reflejaron en los precios de los tokens y las métricas on-chain: la capitalización total de mercado de los tokens SocialFi cayó bruscamente desde su máximo; la actividad sectorial se desplomó. La mayoría de los analistas del sector coincide en que esto marca una fase de enfriamiento para SocialFi, una corrección de los excesos especulativos previos.

Raíces estructurales del declive de SocialFi

El retroceso de SocialFi no es fortuito, sino que responde a problemas de fondo en el diseño de producto, las necesidades de los usuarios y las condiciones de mercado. Varios desafíos estructurales recurrentes limitan el desarrollo de SocialFi:

- Problemas de experiencia y accesibilidad: Muchas aplicaciones SocialFi van muy por detrás de las plataformas sociales tradicionales en experiencia de usuario, especialmente por la complejidad del onboarding y los conceptos cripto, que suponen barreras de entrada elevadas. Como ha señalado el fundador de Farcaster, los conceptos de descentralización (“protocolo”, “identidad descentralizada”) resultan intimidantes para usuarios ajenos al sector; la experiencia de usuario queda por debajo de la ofrecida por plataformas Web2. La tecnología blockchain suele ser “invisible” para el usuario medio, que prioriza la novedad de la experiencia sobre el modo en que se almacenan los datos. Por ello, la mayoría de proyectos SocialFi no logra ofrecer alternativas convincentes frente a las plataformas Web2. Por ejemplo, aunque Farcaster y Lens almacenan datos de identidad on-chain, al usuario medio solo le interesa publicar e interactuar con fluidez, no los mecanismos subyacentes. El coste de cambiar de plataforma es alto: salvo que una nueva plataforma ofrezca experiencias muy superiores, la migración es improbable. Como señala el product manager Yu Jun, el valor de un nuevo producto depende de “(nueva experiencia – experiencia anterior) – coste de migración”. La mayoría de plataformas SocialFi carecen de la suficiente novedad para compensar las barreras de migración, dificultando la adopción masiva.

- Los incentivos financieros erosionan el valor social: Muchos proyectos SocialFi actuales priorizan tanto el aspecto financiero que las interacciones sociales se reducen a juegos económicos. Los críticos apuntan que algunos productos SocialFi funcionan más como aplicaciones de ranking incentivado: dinero, liquidez y atención persiguen retornos económicos y no conexiones humanas reales. En este modelo, el valor social se consume en vez de crearse; los usuarios entran por especulación o por ganancias rápidas, no por interés genuino. Friend.tech es un ejemplo: atrajo a multitudes en busca de altos rendimientos, pero no logró construir una comunidad leal; muchos se marcharon cuando cesaron los beneficios a corto plazo, drenando la liquidez de la plataforma a medida que aumentaba la rotación de usuarios. Las redes SocialFi dependen de mecánicas de recompensa similares a las burbujas DeFi/GameFi del pasado: cuando los incentivos de alto rendimiento desaparecen, el hype se desvanece y la “velocidad de escape” resulta inalcanzable.

- Falta de experiencias nuevas diferenciadas: Muchos proyectos SocialFi se presentan como la nueva generación social, pero apenas se diferencian funcionalmente de las plataformas Web2; la tecnología cripto queda oculta y no aporta experiencias destacadas. Farcaster incluso fue criticado por ser “demasiado anodino”, al evitar durante mucho tiempo los criptoactivos y los temas de tokens, haciendo que el contenido resultara poco atractivo. Incluso tras lanzar funciones on-chain como Frames, los flujos fragmentados de autorización de wallet mantenían una experiencia de usuario torpe. Solo tras reiteradas demandas comunitarias para unificar la experiencia, Farcaster integró de forma profunda las capacidades de wallet, evidenciando la brecha entre innovación de producto y necesidades reales. Sin suficientes casos de uso novedosos, la “descentralización” por sí sola no atraerá a usuarios ajenos al sector; las funciones on-chain pueden incluso entorpecer la adopción.

- Los usuarios no perciben los beneficios de la descentralización: Un error común en SocialFi es suponer que la descentralización por sí sola atraerá usuarios, cuando la mayoría apenas se preocupa por quién controla sus datos; el contenido, las relaciones y la experiencia pesan mucho más. Conceptos como identidad descentralizada o soberanía del usuario suenan bien, pero carecen de beneficios tangibles o urgencia para el usuario medio. El giro de Farcaster hacia un onboarding wallet-first reconoce que predicar la descentralización no basta: es mejor ofrecer puntos de entrada prácticos como los wallets, que integran al usuario en la identidad on-chain sin que apenas lo perciba.

- Posicionamiento poco claro y débil construcción de comunidad: Algunos proyectos sufren cambios de enfoque o conflictos internos de equipo/comunidad, lo que agrava la inestabilidad y las dudas de los usuarios. Friend.tech cambió de estrategia varias veces (como explorar migración de cadena o ajustes en su roadmap tecnológico); los conflictos internos generaron incertidumbre. Cuando los problemas de base se suman a debilidades estructurales y el sentimiento del mercado cambia, el crecimiento explosivo sostenido se vuelve inalcanzable.

En resumen, el fracaso de SocialFi es multifactorial: un desajuste entre la propuesta de producto, la lógica de incentivos y las necesidades reales de los usuarios. Confiar solo en la financiarización no genera engagement duradero ni interacciones de confianza, sino que alimenta burbujas de tráfico efímeras.

El legado y las lecciones de SocialFi

Aunque la mayoría de proyectos SocialFi no alcanzó escala sostenible, sus enfoques exploratorios dejan valiosas lecciones:

- La propiedad de los datos y la monetización del creador son fundamentales: En los distintos experimentos SocialFi, dar a los creadores la propiedad del contenido y la relación con sus seguidores—y la captura de valor basada en tokens—ha demostrado ser viable en repetidas ocasiones. Los usuarios controlan el acceso al contenido y las estrategias de precios; los NFT validan derechos de propiedad digital. Estas ideas influirán en el futuro social Web3, incluso si la mayoría aún no valora la descentralización, ya que estos mecanismos pueden empoderar economías de creadores y comunidades nicho en adelante. Muchos proyectos probaron la gobernanza DAO para la autonomía comunitaria; involucrar a los poseedores de tokens en las decisiones de la plataforma sigue siendo una vía a explorar.

- La identidad e interacción on-chain sientan las bases técnicas: La integración de wallets en aplicaciones sociales de Farcaster, el desarrollo de Mini Apps (Frames) y los perfiles on-chain de Lens/CyberConnect son pruebas destacadas: muestran que la conexión de valor fluida es clave para fusionar plataformas sociales y blockchain, permitiendo acciones on-chain naturales en contextos sociales sin saltos externos de wallet. Como señala Farcaster, las apps wallet se convierten en “superpuertas” para la identidad cripto: los wallets integrados hacen que cada interacción con el protocolo sea, por defecto, un intercambio de valor. Este concepto puede ampliarse—combinando propinas NFT o suscripciones on-chain de pago—para que la identidad blockchain sea realmente útil en escenarios sociales.

- Lección clave: contenido y experiencia pesan más que el estímulo económico en productos sociales: Como subrayan los fundadores de UXLink, los usuarios prefieren plataformas exitosas porque satisfacen sus necesidades con contenido y funciones atractivos, no porque ofrezcan recompensas en tokens. Esta lección es universal: el diseño social Web3 debe evitar que el “Fi” eclipse al “Social”. Las herramientas financieras deben habilitar objetivos, no ser el núcleo; las futuras versiones deben priorizar el valor centrado en el usuario.

- Impulsar la infraestructura social Web3: Aunque no se ha producido un salto al mercado masivo, los protocolos fundamentales y los ecosistemas abiertos maduran: proyectos como Nostr, ActivityPub, Farcaster y Lens construyen flujos de datos abiertos y capacidades de desarrollo sin permisos. Estas inversiones darán frutos a largo plazo, creando puentes entre los mundos on-chain y off-chain.

Conclusión: reflexiones sobre el endgame social

Fuente: https://farcaster.xyz/dwr/0x4368f6be

El análisis de los altibajos de SocialFi sugiere lo siguiente: el endgame social de Web3 probablemente no sea una “plataforma social on-chain” aislada, sino un conector que une el valor blockchain con los entornos sociales mainstream. Como señala el fundador de Farcaster, la estrategia pasó de “crear una app social con funciones cripto” a “facilitar el onboarding cripto en contextos sociales”, empleando wallets como puerta de entrada para que los usuarios se integren de forma natural en economías abiertas basadas en protocolos sin apenas advertirlo. En el futuro, más aplicaciones Web3 podrían desempeñar este papel de puente, mapeando de forma transparente activos, identidades y derechos on-chain sobre plataformas mainstream y escenarios reales. Solo así podrán florecer las ventajas de blockchain, adaptándose a los hábitos cotidianos de los usuarios.

Esta es la verdadera lección de la ola SocialFi: dejar que estas experiencias orienten la exploración futura para que la innovación descentralizada significativa arraigue en un terreno más maduro.

Compartir

Contenido

Artículos relacionados

¿Qué es Tronscan y cómo puedes usarlo en 2025?

¿Qué es SegWit?

¿Qué es HyperGPT? Todo lo que necesitas saber sobre HGPT

¿Qué es la Billetera HOT en Telegram?

¿Qué es Solscan y cómo usarlo? (Actualización 2025)