No deposites tu dinero en un banco

Querido hijo:

No ahorres tu dinero en un banco. Aunque parezca seguro, en realidad se trata de una estafa a tres niveles.

Estafa 1: te quitan la rentabilidad.

En todo momento, cada dólar tiene una rentabilidad libre de riesgo: son los bonos del Tesoro. Un "bono del Tesoro" es básicamente un dólar invertido en un bono estatal a corto plazo que te proporciona un rendimiento automático del 4,2 %.

No implica riesgo adicional. Es dinero gratis. Literalmente lo imprimen para ti.

Sin embargo, en vez de transferirte ese dinero, los bancos lo retienen íntegramente cuando tienes una cuenta de ahorro. No informan del rendimiento disponible, ni facilitan que puedas invertir tus dólares en bonos del Tesoro. Además, ejercen presión sobre el Gobierno de EE. UU. para que sus clientes no accedan a esa rentabilidad.

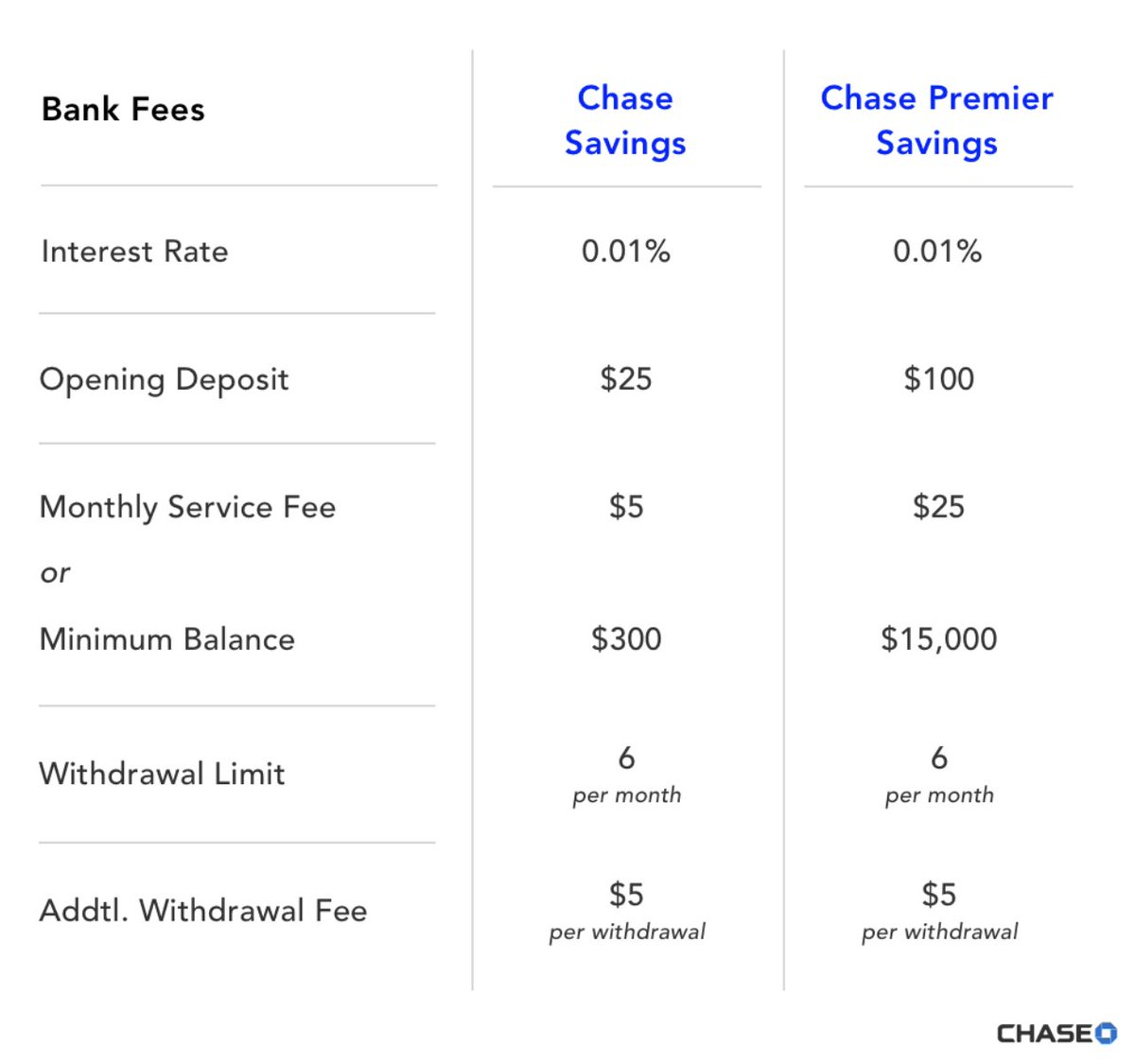

Ellos se quedan el 4,19 % de rentabilidad y solo te dan un 0,01 %. Disfruta esas Cuentas de Ahorro Premier.

Las personas con grandes patrimonios esquivan los bancos: mantienen su dinero en bonos del Tesoro, no en cuentas de ahorro. Pero la clase media y quienes carecen de formación financiera ven cómo el banco les sustrae la rentabilidad diariamente, y ni siquiera lo saben.

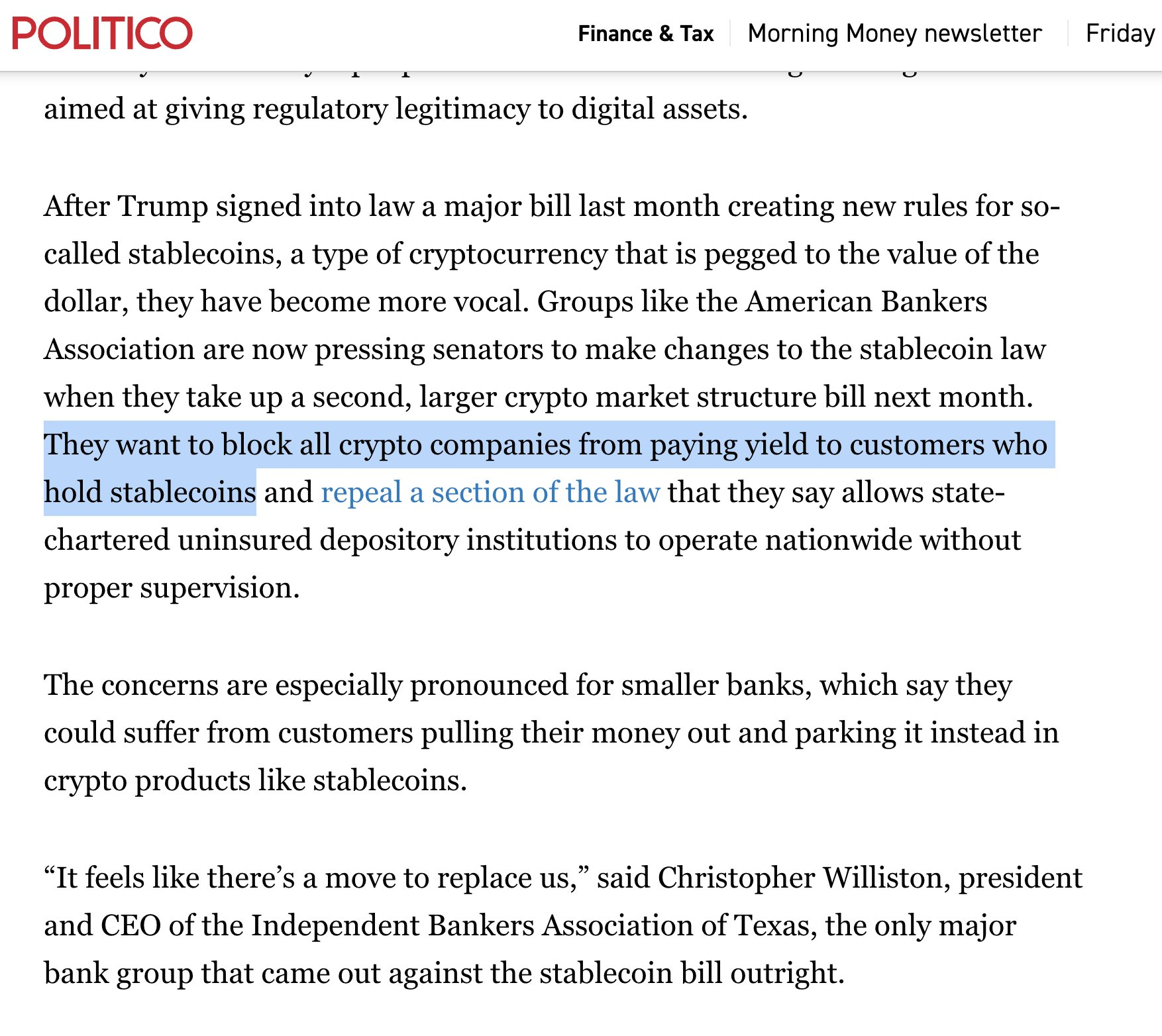

Los lobbies bancarios también impiden que puedas acceder a las rentabilidades gratuitas de las stablecoins en cripto. Difunden FUD y advierten que, sin rentabilidad en cuentas de ahorro, todo el sistema financiero se vendría abajo.

La rentabilidad varía – por eso debes estar atento a lo que dice el presidente de la Fed, pero mientras la rentabilidad sea positiva, mantén tus dólares en bonos del Tesoro y fondos monetarios a corto plazo, nunca en cuentas bancarias.

Estafa 2: la rentabilidad ni siquiera es auténtica.

Ahora estás preparado para el siguiente secreto.

La rentabilidad es ficticia.

Porque el 4,2 % de rentabilidad que crees obtener no preserva tu poder adquisitivo, simplemente es “rentabilidad nominal”. Cada año, el valor real de tus dólares disminuye. Es lo que llaman inflación – es lo esperado en épocas buenas, y se agrava en tiempos malos.

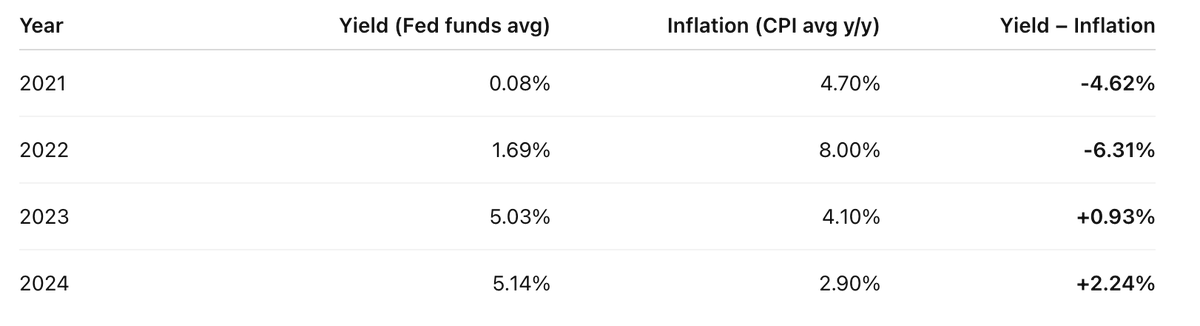

La rentabilidad real de los últimos 4 años es más parecida a esto:

La rentabilidad de una cuenta de mercado monetario descontada por el IPC anual es decepcionante.

En dos de los últimos cuatro años, de hecho, habrías perdido más de lo que ganaste.

Y la situación es todavía peor.

Porque toda esa rentabilidad falsa que percibes se grava como renta.

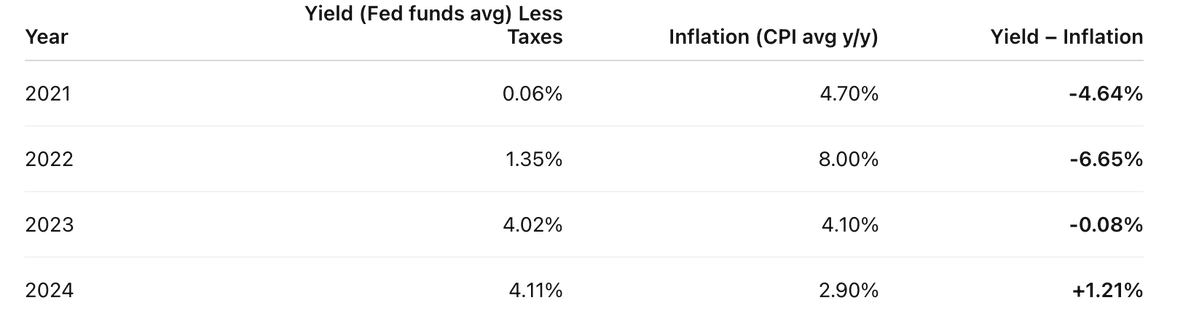

Supón que tu tipo impositivo es del 20 %. Primero pagas ese 20 % sobre toda esa rentabilidad ficticia. El rendimiento real de tus inversiones resulta así:

Antes de descontar la inflación pagas el impuesto sobre la renta: mantener dólares supone doble tributación.

La rentabilidad real es la rentabilidad menos la inflación.

Quieren que creas que la inflación es una fuerza natural, como la gravedad o la física. No lo es: es una construcción de nuestro gobierno moderno y del sistema de banca central.

La inflación es un impuesto, como cualquier otro, solo que este lo ocultan.

Ya sé que no te importa pagar tus impuestos – los bienes públicos son esenciales y confías en el bien común. Pero ¿impuestos ocultos? Un impuesto que penaliza a los ahorradores de clase media que buscan proteger su dinero para el futuro... ¿Te parece justo? Tú quieres progresar, tu familia se merece algo mejor.

Aprende de los ricos: evitan el impuesto al ahorro invirtiendo la mayor parte de su patrimonio en activos, no en dólares. Y aquí llegamos a la tercera y más insidiosa capa de estafa.

Estafa 3: el dinero ni siquiera es real.

Bueno, tal vez exagero. Los dólares existen, sí, pero son elementos temporales. Sirven para pagos a corto plazo, no para transferir riqueza en el tiempo y hacia el futuro. Son un medio de intercambio, no una reserva de valor.

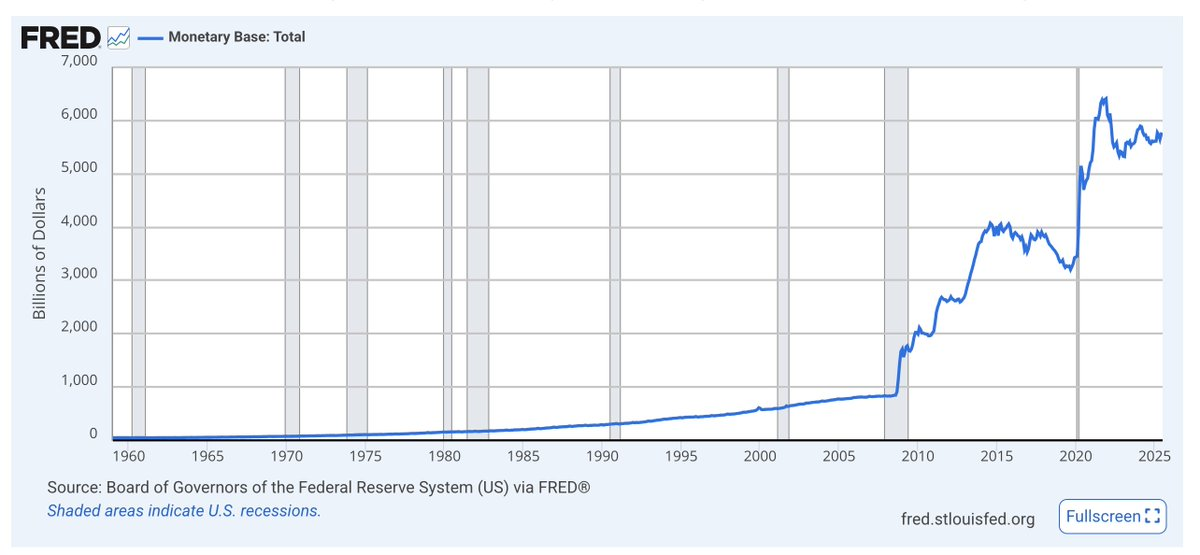

La oferta monetaria básica, llamada M0, incluye efectivo y reservas bancarias. Observa cómo se dispara en las crisis. La tendencia es ascendente.

El dólar no tiene escasez garantizada a largo plazo. La oferta de dólares aumenta constantemente. Tu cuota sobre el total de dólares baja más rápido de lo que la rentabilidad puede compensar, porque la emisión no cesa.

La cantidad total de dólares que se emiten casi nunca se menciona. Los economistas se fijan en la inflación y el poder adquisitivo. Pero el incremento de la masa monetaria erosiona el valor del dólar frente a los activos a largo plazo. Cuantos más dólares circulan, menos tienes tú.

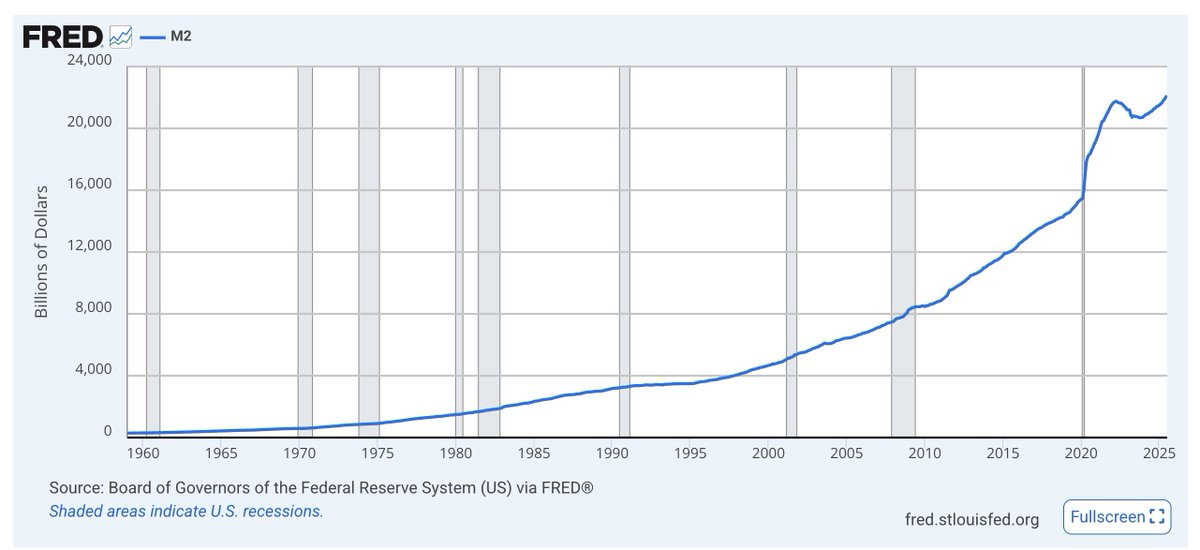

M2: M1 más ahorro casi líquido — también picos en las crisis y tendencia alcista constante.

No entres en debates interminables de economistas: observa los gráficos. Los gobiernos emiten dólares para engrasar la economía y la política, gobierne quien gobierne. Para eso están los dólares. No para ahorrar.

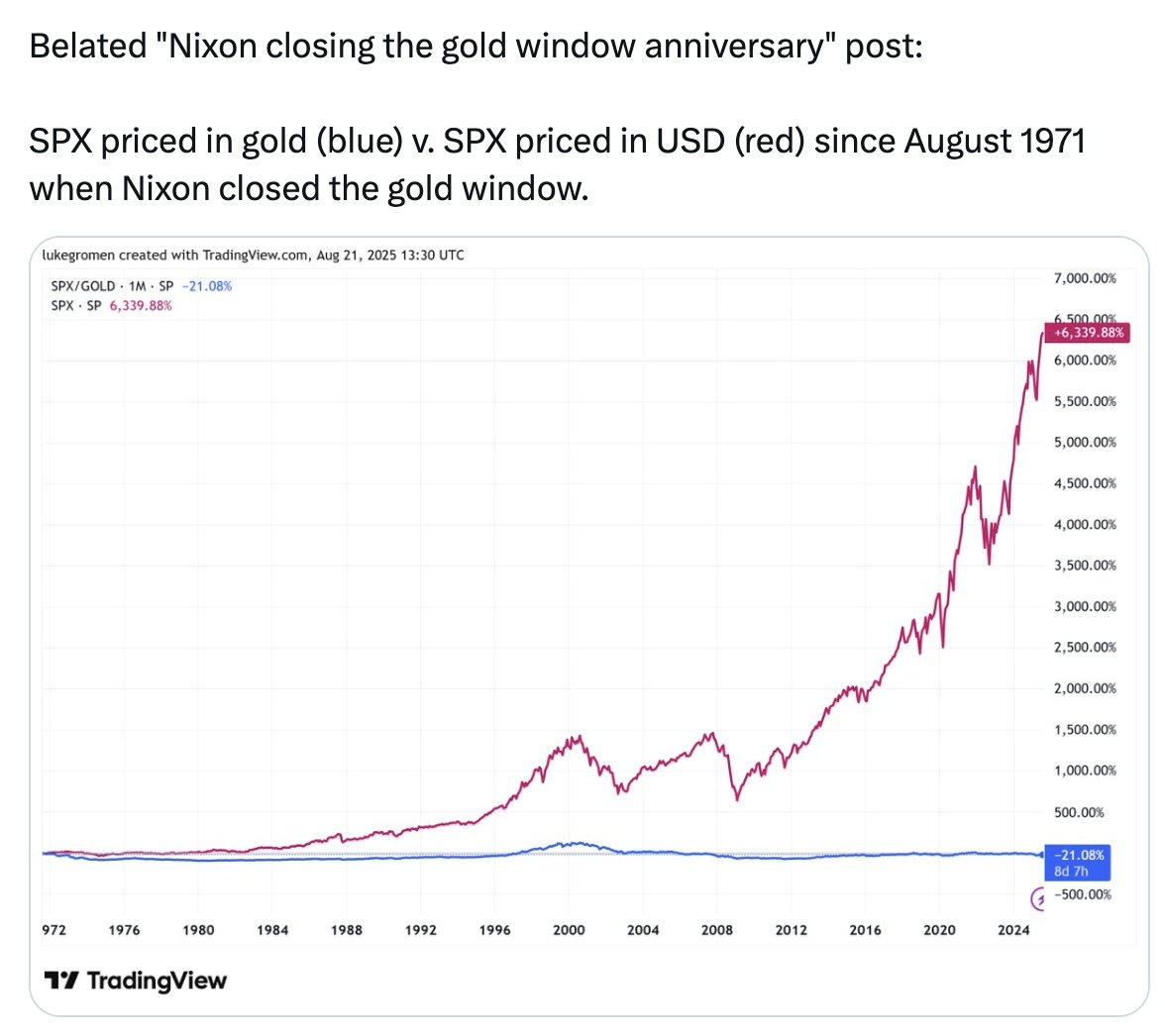

Fíjate en la línea azul del gráfico.

– El S&P500, el mercado de capitales más eficiente del mundo, ha crecido un 6 339 % desde 1971 medido en dólares. Pero medido en oro – un activo duradero y de oferta limitada – el S&P500 ha caído un 21 %.

Habrías conservado mejor tu patrimonio en oro estos 54 años que en las 500 empresas estadounidenses más grandes y exitosas.

Este gráfico no pretende recomendarte oro. Te muestra que aquello que llaman dinero, lo que da valor a todo lo que nos rodea, los dólares del banco, no es dinero real. No conserva valor. Hace años que no lo hace, y no lo hará en el futuro.

El dinero que llaman dinero no es una reserva de valor.

Así funciona la estafa encadenada en tres niveles.

Estafa 1: te quitan la rentabilidad.

Estafa 2: la rentabilidad ni siquiera es auténtica.

Estafa 3: el dinero ni siquiera es real.

¿Y entonces, qué hacer?

Conserva dólares solo para gastos inmediatos – vida diaria, impuestos, emergencias. Consigue rentabilidad a través de bonos del Tesoro.

Mantén todo tu patrimonio a largo plazo en activos capaces de preservar el valor a lo largo del tiempo: acciones y bienes inmobiliarios, sí, pero también bitcoin, ether y algo de oro. Estos tres últimos tienen oferta limitada y no pueden inflarse. Son activos volátiles, pero la volatilidad no es riesgo. Tolera la volatilidad.

Mantén parte del patrimonio a medio plazo en bonos del Tesoro, así cuando los activos de reserva de valor a largo plazo caigan, puedas reinvertir tu efectivo en ellos. Ahí está el arte de invertir – como decía Buffett, sé ambicioso cuando los demás tengan miedo y cauteloso cuando los demás sean ambiciosos. No tengas prisa, espera grandes bajadas de precios, piensa en años y décadas.

Haz todo esto, en la medida de lo posible, utilizando herramientas y exchanges cripto. Evita los riesgos extremos de la vanguardia y mantente un paso atrás. Así estarás en la frontera de la disrupción cripto en las finanzas tradicionales.

Nada de esto lo verás en la escuela.

Apréndelo de todas formas. Desarróllalo. Protege tu futuro.

No ahorres tu dinero en un banco. Hazlo en activos. Hazlo en activos cripto.

Aviso legal:

- Este artículo es una reproducción de [RyanSAdams]. Todos los derechos de autor pertenecen al autor original [RyanSAdams]. Si tienes alguna objeción sobre la reproducción, contacta con el equipo de Gate Learn para que lo gestionen de forma ágil.

- Aviso de responsabilidad: Las opiniones y puntos de vista expresados en este artículo pertenecen únicamente al autor y no constituyen ningún tipo de asesoramiento de inversión.

- Las traducciones de este artículo a otros idiomas son realizadas por el equipo de Gate Learn. Salvo indicación expresa, está prohibido copiar, distribuir o plagiar los artículos traducidos.

Compartir

Artículos relacionados

¿Qué es Tronscan y cómo puedes usarlo en 2025?

¿Qué es SegWit?

¿Qué es HyperGPT? Todo lo que necesitas saber sobre HGPT

¿Qué es la Billetera HOT en Telegram?

Todo lo que necesitas saber sobre Blockchain