Analizando la lógica subyacente del "gold surge"

Cuando el oro superó los 4 000 $ por onza en 2025, sorprendió a muchos y demostró que este activo «conservador» puede registrar subidas de precio muy notables.

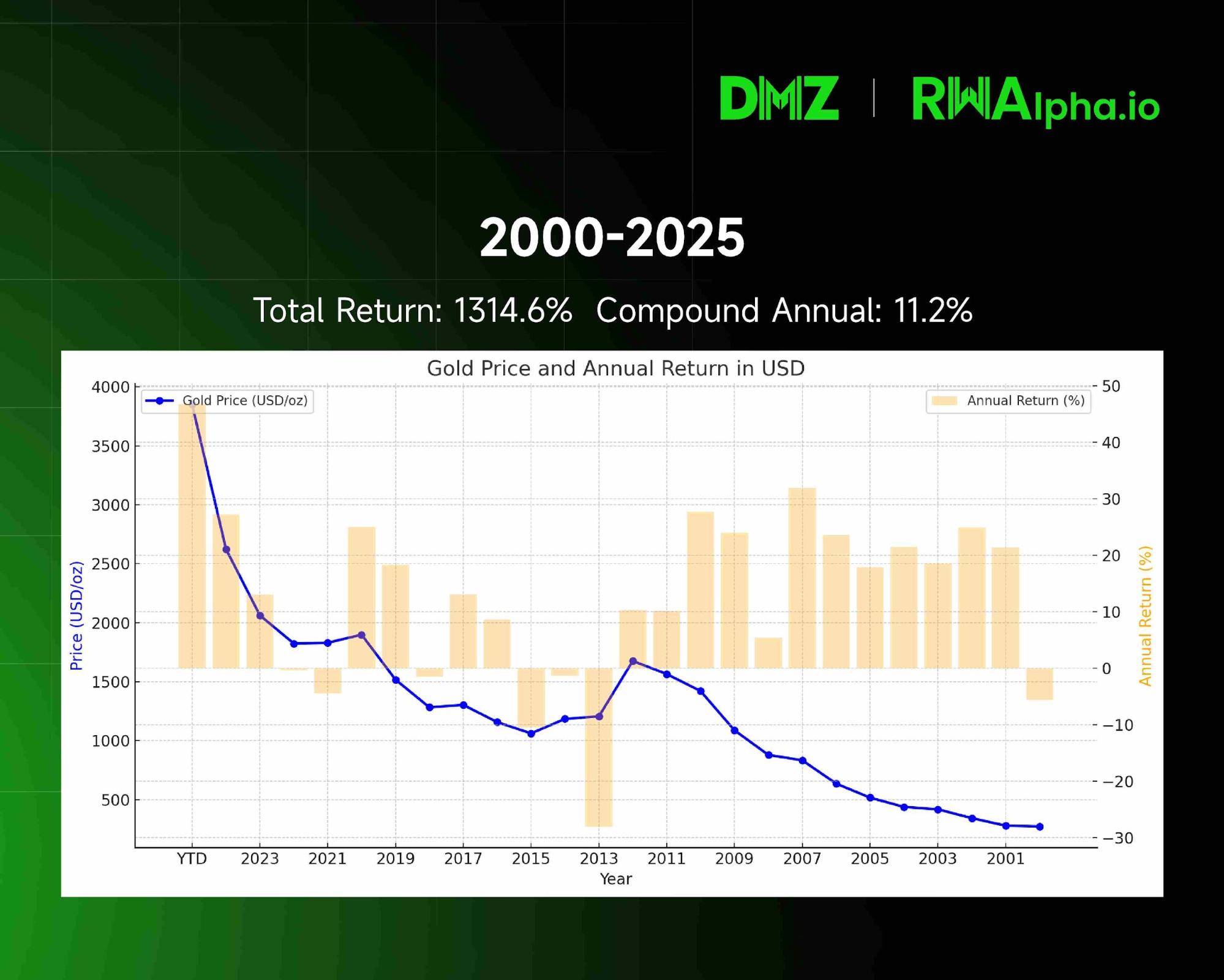

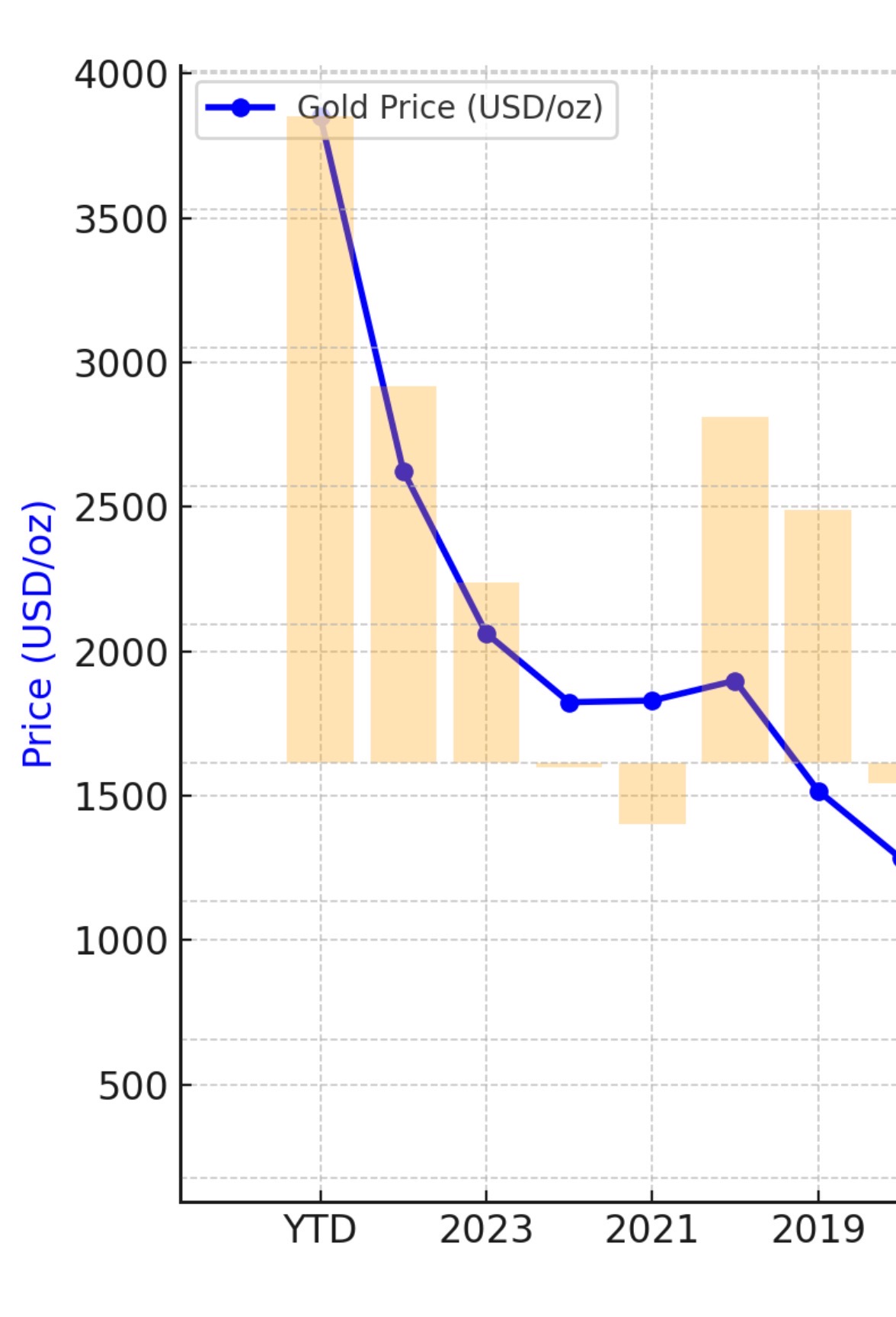

Evolución del precio del oro y rentabilidad anual (2001-2025): los datos históricos confirman la clara tendencia alcista del oro.

Fuerte aceleración del rally del oro de 2019 a 2025

Si nos fijamos en los datos desde 2019, el oro pasó de 1 500 $ a 4 000 $ por onza en 2025, logrando una rentabilidad anual compuesta superior al 18 %—muy por encima de la mayoría de activos tradicionales.

Este rally fue el resultado inevitable de cuatro fuerzas poderosas y convergentes.

1. 2019 – Reforma regulatoria: Basel III redefine el papel del oro

El momento clave para el oro llegó con la regulación internacional bancaria Basel III.

Tras la crisis financiera de 2008 y con su plena implementación en torno a 2019, Basel III tenía una meta clara: asegurar que los bancos dispongan de suficientes activos líquidos de alta calidad para absorber riesgos. Con este nuevo marco, la clasificación del oro cambió por completo.

Antes, el oro se consideraba un “activo de nivel 3”, lo que suponía altos costes de capital para los bancos que lo mantenían. En las finanzas modernas, este histórico refugio de valor se había convertido en un pasivo.

Basel III, sin embargo, supuso un giro radical: asignó al oro físico un coeficiente de riesgo cero. Ahora el oro se clasifica junto al efectivo y la deuda soberana de primera calidad en los cálculos de riesgo bancario.

Este cambio recortó drásticamente los costes para los bancos por mantener oro, incentivando su presencia en carteras de activos líquidos de máxima calidad. El oro recuperó su protagonismo en el sistema financiero, sentando las bases de la subida de precios posterior.

2. 2022 – Conflicto Rusia-Ucrania: el bloqueo de 300 000 millones acelera la desdolarización global

Basel III dejó preparado el escenario en 2019, pero la guerra de Rusia y Ucrania en 2022 provocó el despegue del oro.

Cuando se congelaron unos 300 000 millones de dólares de las reservas extranjeras rusas, el mundo vio el colapso del «crédito» desde una nueva óptica: incluso los bonos y depósitos soberanos pueden desaparecer de la noche a la mañana por riesgo político.

Este hecho llevó a los bancos centrales de todo el mundo a revisar la seguridad de sus reservas. Según el Fondo Monetario Internacional (FMI), el peso del dólar en las reservas globales bajó del 72 % en 2000 al 58 % en 2025, el nivel más bajo en treinta años. Al mismo tiempo, más del 20 % de los bancos centrales afirmó en 2024 que planea seguir incrementando sus reservas de oro en los próximos dos años.

La tendencia es global: el banco central de la India sumó más de 200 toneladas de oro entre 2023 y 2025, elevándolo al 8 % de sus reservas; Polonia adquirió unas 130 toneladas en ese mismo periodo, citando el “riesgo geopolítico” como motivo principal; y la autoridad monetaria de Singapur anunció en 2024 un aumento del 15 % en sus reservas de oro para fortalecer su estabilidad financiera.

Esta oleada de movimientos en los bancos centrales apunta a una profunda reconfiguración global de reservas. Ante el mayor protagonismo del riesgo soberano, el oro—libre de riesgos de contraparte—se consolida como activo de referencia para los bancos centrales en este entorno geopolítico cambiante.

3. Tres años de pandemia – Expansión monetaria: erosión persistente del dólar

El ascenso del oro también pone en evidencia cómo las divisas fiduciarias, especialmente el dólar, han perdido poder adquisitivo.

Como activo físico escaso, el oro ha sido históricamente un activo refugio frente a la inflación. Cuando los gobiernos inyectan grandes cantidades de dinero en la economía, la escasez de oro facilita que su precio se exprese en cantidades cada vez mayores de divisas.

Durante los tres años de pandemia, los bancos centrales impulsaron una expansión monetaria sin precedentes. El balance de la Fed pasó de unos 4 billones de dólares a principios de 2020 a casi 9 billones en 2022—más de un 125 % de incremento. Simultáneamente, la oferta monetaria M2 de EE. UU. creció de 15 billones a 21 billones, más de un 40 %, el ritmo más rápido desde la Segunda Guerra Mundial.

La protección del oro frente a la inflación no siempre es uniforme, pero en momentos clave es incuestionable. En los años 70, EE. UU. sufrió “estanflación” con un IPC creciendo de media un 7,1 % anual. El oro pasó de 35 $/onza en 1970 a un máximo cercano a 670 $/onza en 1980—más de un 1 800 % de subida.

Entre 2021 y 2023, los efectos de la pandemia y el estímulo fiscal hicieron que la inflación se disparara. El IPC estadounidense marcó un récord de 40 años con un 9,1 % en junio de 2022. Aunque las fuertes subidas de tipos de la Fed presionaron al oro, la inflación persistente lo sostuvo.

Desde el año 2000, el poder adquisitivo real del dólar ha caído en torno al 40 %. Esta debilidad crónica empuja a los inversores que desean preservar valor a buscar alternativas fuera de los activos en dólares.

4. Cambio en las reservas de China – Reequilibrio estratégico de los bancos centrales globales

La estrategia de China en la gestión de reservas exteriores se perfila como un motor clave en el mercado del oro.

Desde finales de 2019, las reservas chinas muestran una clara pauta de “menos deuda, más oro”: las tenencias en bonos del Tesoro estadounidense han caído de 1,0699 billones a 0,7307 billones de dólares (a julio de 2025), lo que supone un recorte neto de 339,2 mil millones (-31,7 %). Las reservas de oro subieron de 1 948 toneladas a 2 303,5 toneladas (a septiembre de 2025), un incremento neto de 355 toneladas (+18,2 %). Estos movimientos revelan una estrategia muy calculada por parte del banco central chino.

China cuenta con enormes reservas, pero su asignación de activos está cambiando: reduce gradualmente el peso de los bonos del Tesoro y aumenta de manera constante la exposición al oro.

En septiembre de 2025, el oro suponía apenas el 7,7 % de las reservas oficiales chinas—muy por debajo del promedio global, situado en torno al 15 %. Esto deja margen para seguir aumentando su peso.

No es un fenómeno exclusivo de China. El Consejo Mundial del Oro señala que las compras de oro de bancos centrales en 2022 marcaron un récord de 1 136 toneladas y siguen siendo sólidas. El mercado espera que las compras netas anuales superen las 1 000 toneladas por quinto año consecutivo en 2026. Rusia, por su parte, pasó de exportador neto a importador de oro en 2006, y sus reservas no han dejado de crecer.

Esta intensa actividad de compra de oro por parte de los bancos centrales responde a una estrategia profunda: el oro, como activo final de liquidación de aceptación global, fortalece la credibilidad de las divisas soberanas y favorece su internacionalización.

5. Perspectivas: por qué el oro aún podría multiplicarse por diez en los próximos 10-15 años

El análisis fundamental indica que una subida del oro por un factor de diez en los próximos 10-15 años es totalmente plausible. Estas son las razones:

Primero, la desdolarización global acaba de empezar. El dólar todavía representa cerca del 60 % de las reservas mundiales, mientras que el oro ronda el 15 %. Si ese equilibrio cambia en la próxima década, la demanda de los bancos centrales por sí sola podría generar entradas por billones en el oro.

Segundo, la masa monetaria global sigue creciendo, mientras que la nueva oferta de oro aumenta menos del 2 % anual. El M2 de las principales economías se ha multiplicado casi por cinco en veinte años, lo que crea un desequilibrio persistente entre oferta y demanda que debería seguir sosteniendo a los precios.

Tercero, la inestabilidad geopolítica persistente reforzará el atractivo del oro como refugio. Con la credibilidad del dólar en entredicho y sin alternativas sólidas entre las monedas de reserva, el oro como activo neutral está llamado a una revalorización mayor.

Conclusión: Aprovecha la oportunidad histórica

El auge del oro es fruto de cuatro fuerzas principales: cambios regulatorios, transformaciones geopolíticas, expansión monetaria y reequilibrio de reservas.

De cara al futuro, instituciones como Goldman Sachs mantienen una visión positiva, situando su previsión para el oro en diciembre de 2026 en 4 900 $ por onza.

«El oro es dinero; todo lo demás es crédito». Ante la nueva prueba de las divisas fiduciarias, el oro sigue ofreciendo una protección patrimonial demostrada a lo largo de los siglos. Una asignación adecuada es fundamental para mantener la resiliencia en los ciclos de mercado.

Declaración:

- Este artículo es una republicación de [TechFlow], con copyright del autor original [Nathan Ma, Co-Fundador de DMZ Finance]. Para cualquier cuestión sobre la republicación, contacta con el equipo de Gate Learn para una resolución ágil.

- Aviso legal: Las opiniones y puntos de vista expresados pertenecen únicamente al autor y no constituyen asesoramiento de inversión.

- Las versiones en otros idiomas han sido traducidas por el equipo de Gate Learn. No copies, distribuyas ni plagies estos artículos traducidos sin citar a Gate.

Compartir

Contenido

1. 2019 – Reforma regulatoria: Basel III redefine el papel del oro

2. 2022 – Conflicto Rusia-Ucrania: el bloqueo de 300 000 millones de dólares impulsa la desdolarización a nivel mundial

3. Tres años de pandemia – Expansión monetaria: erosión persistente del dólar

4. Cambio en las reservas de China – Reequilibrio estratégico de los bancos centrales a nivel internacional

5. Perspectivas: por qué el valor del oro podría multiplicarse por diez en los próximos 10-15 años

Conclusión: Se presenta una oportunidad histórica

Artículos relacionados

Todo lo que necesita saber sobre el comercio de estrategia cuantitativa

¿Qué es la reserva estratégica de Bitcoin y por qué los estados de EE. UU. están estableciendo reservas relacionadas?

El impacto de la reelección de Trump en el mercado de criptomonedas de EE. UU.: Análisis del crecimiento de los titulares y las nuevas tendencias regulatorias

¿Qué es el botín?

Investigación de Gate: BTC rebota a $57,000; Solana, monedas MEME y otros sectores se recuperan más de un 20%