Estas estrategias se centran en los movimientos previstos del mercado (al alza o a la baja) mediante combinaciones estratégicas. Al combinar diferentes estrategias de opciones, los traders podrán responder a los cambios del mercado con mayor flexibilidad, a la vez que aumentan la rentabilidad y controlan el riesgo de forma eficaz.

Estrategia Bull Call Spread

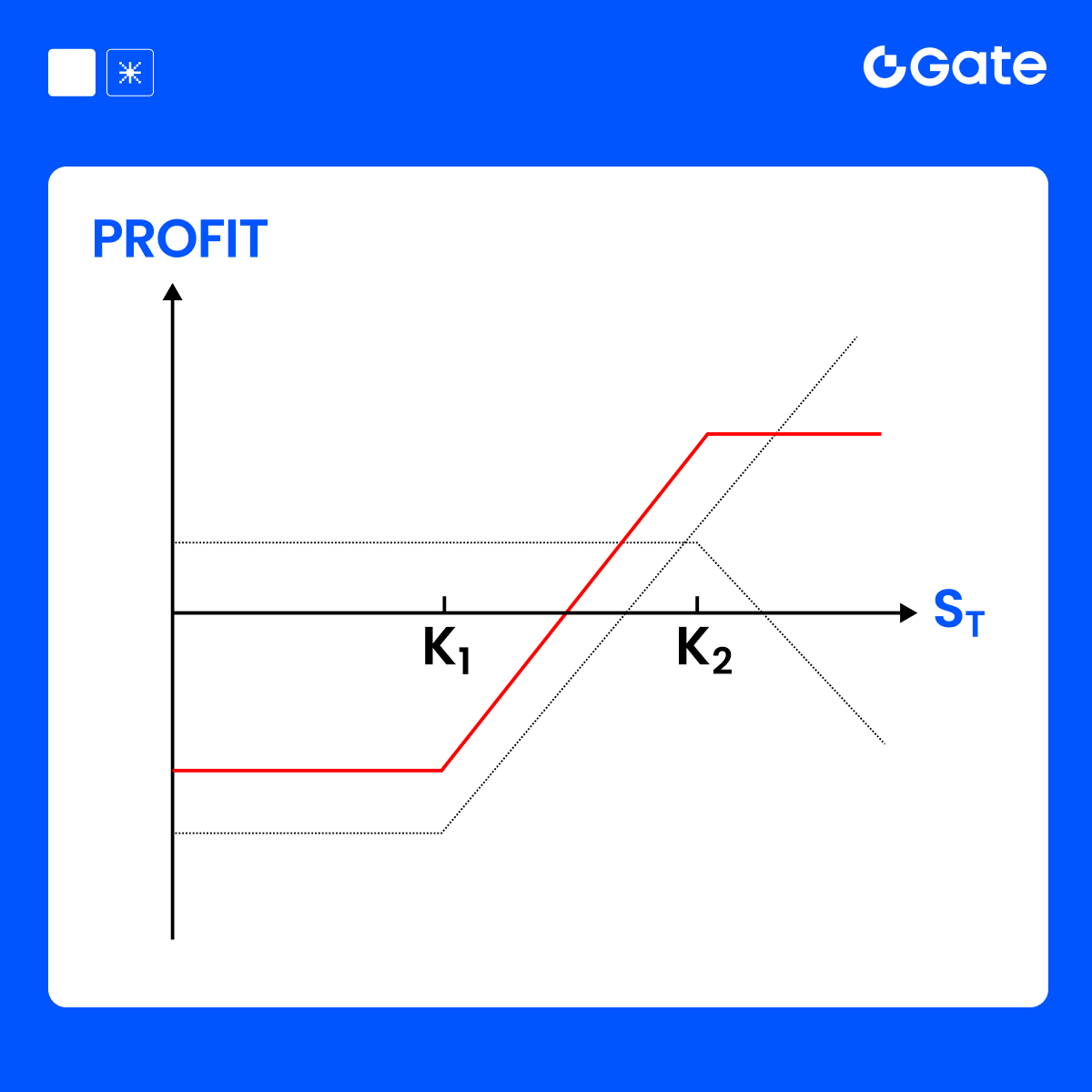

El Bull Call Spread (diferencial alcista con opciones Call) es una estrategia combinada de opciones Call con riesgo y rentabilidad limitados, diseñada para traders que son optimistas pero no esperan una subida significativa.

Componentes de la estrategia:

Compra de una opción Call con un precio de ejercicio más bajo

Venta de una opción Call con un precio de ejercicio más alto

Ejemplo (usando BTC):

Supongamos que el precio de mercado actual de BTC es de 100 000 $. Esperas que BTC suba en los próximos días pero con un alza limitada (quizás hasta un máximo de 105 000 $):

Coste total (gasto neto):

= prima pagada - prima recibida = 1200 $- 500 $ = 700 $

PnL al vencimiento:

Resumen de la estrategia:

Conclusión

La estrategia Bull Call Spread es adecuada para un mercado moderadamente alcista, ya que usa un coste menor para obtener una mejor tasa de éxito en el equilibrio entre riesgo y rentabilidad.

Estrategia Bear Call Spread

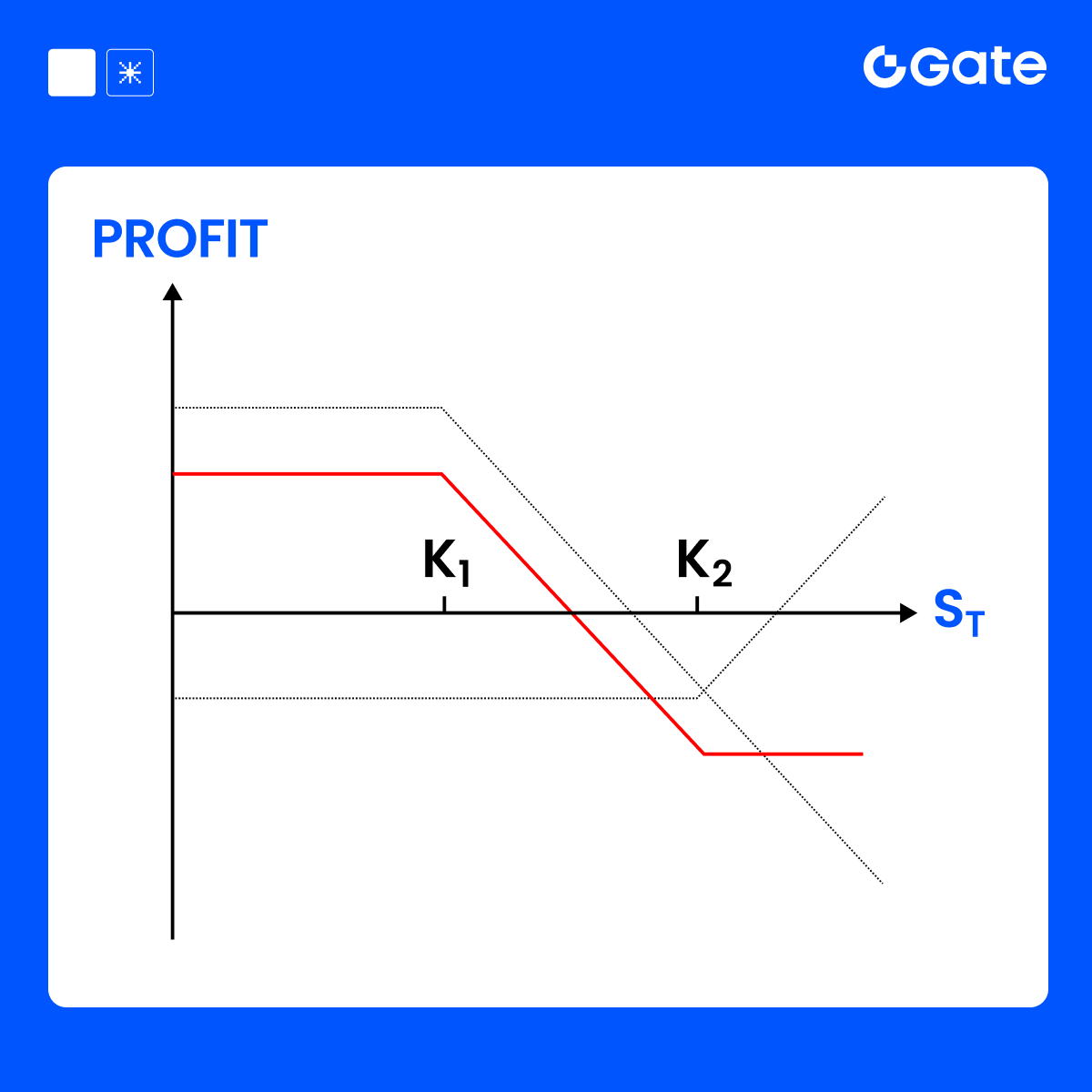

El Bear Call Spread (diferencial bajista con opciones Call) es una estrategia de riesgo y rentabilidad limitados, adecuada cuando esperas que el mercado baje o se encuentre en un movimiento lateral, sin probabilidades de repuntar significativamente.

Componentes de la estrategia:

Venta de una opción Call con un precio de ejercicio más bajo

Compra de una opción Call con un precio de ejercicio más alto

Nota: A diferencia de la estrategia Bull Call Spread, esta combinación genera un ingreso neto por primas.

Ejemplo (BTC ≈ 100 000 $):

Si crees que BTC no subirá por encima de los 105 000 $, puedes seguir la siguiente estrategia:

Ingreso neto por primas:

= 2000 $(venta) - 800$ (compra) = 1200 $ (ganancia máxima)

PnL al vencimiento:

Resumen de la estrategia:

Conclusión

El Bear Call Spread es una estrategia conservadora para mercados bajistas o laterales, que genera beneficios si el precio no sube significativamente; es adecuada para condiciones de mercado estables o débiles.

Estrategia Bull Put Spread

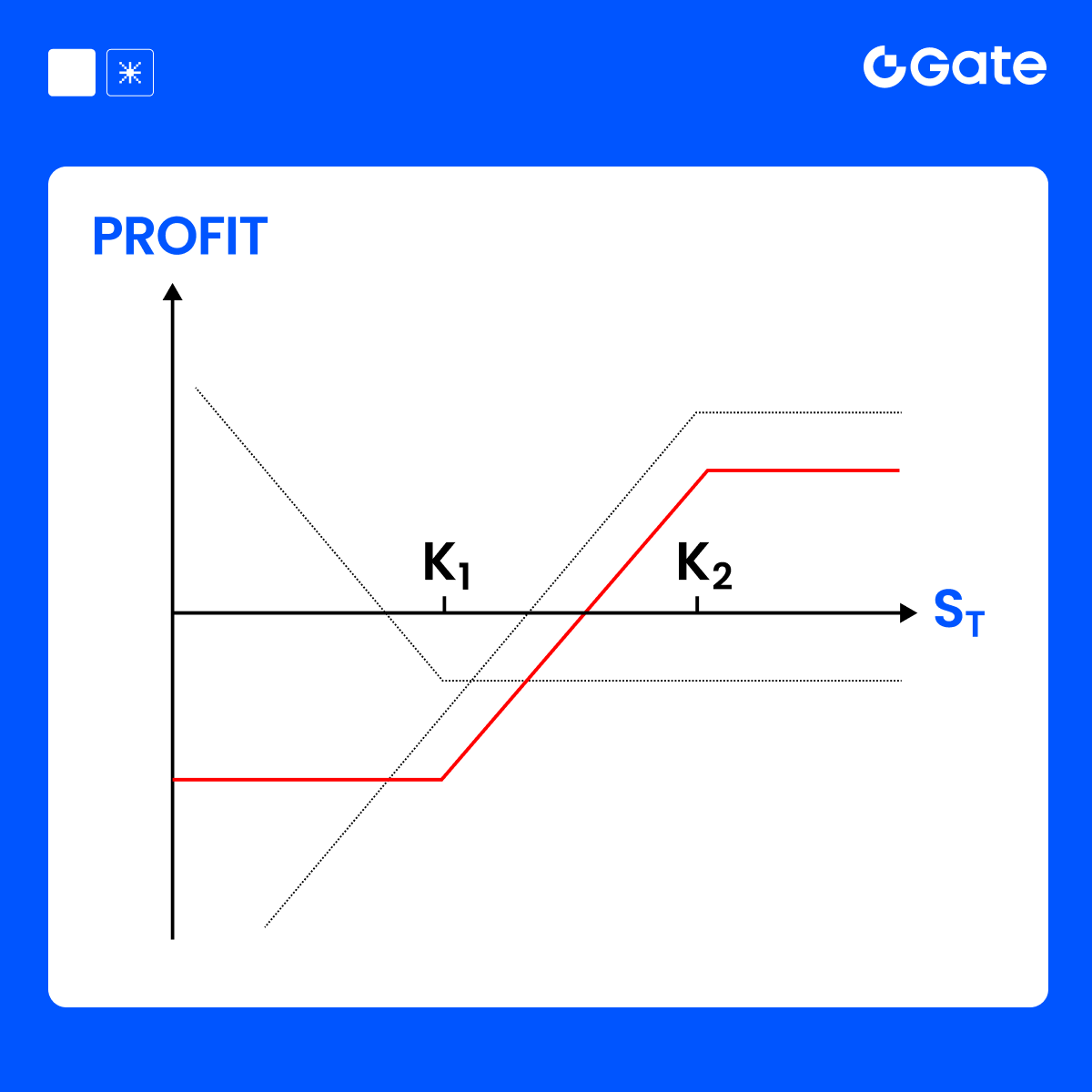

El Bull Put Spread (diferencial alcista con opciones Put) es una estrategia de combinación de opciones direccionales que se usa cuando hay un optimismo moderado o se espera que el mercado no caiga por debajo de un determinado nivel. Implica vender y comprar opciones Put a diferentes precios de ejercicio, lo que limita tanto el riesgo como la recompensa.

Componentes de la estrategia:

Requisitos: misma fecha de vencimiento; K₁ > K₂.

Ejemplo (usando BTC):

Precio actual de BTC: 100 000 $

Si crees que el BTC no bajará de los 95 000 $, puedes seguir la estrategia que se indica a continuación:

- Ingresos netos = 1000 $ − 500 $ = 500 $ (ganancia máxima)

- Pérdida máxima = diferencia entre el precio de ejercicio y el precio de compra − ingresos netos = 5000 $ − 500 $ = 4500 $

PnL al vencimiento:

Resumen de la estrategia:

Conclusión

El Bull Put Spread es una estrategia combinada de opciones Put con riesgo y rentabilidad limitados, ideal cuando esperas que el subyacente se aprecie o mantenga el soporte por encima de un nivel clave, ya que ofrece una mayor probabilidad de éxito que las posiciones largas directas, a la vez que mantiene el riesgo bajo control.

Estrategia Bear Put Spread

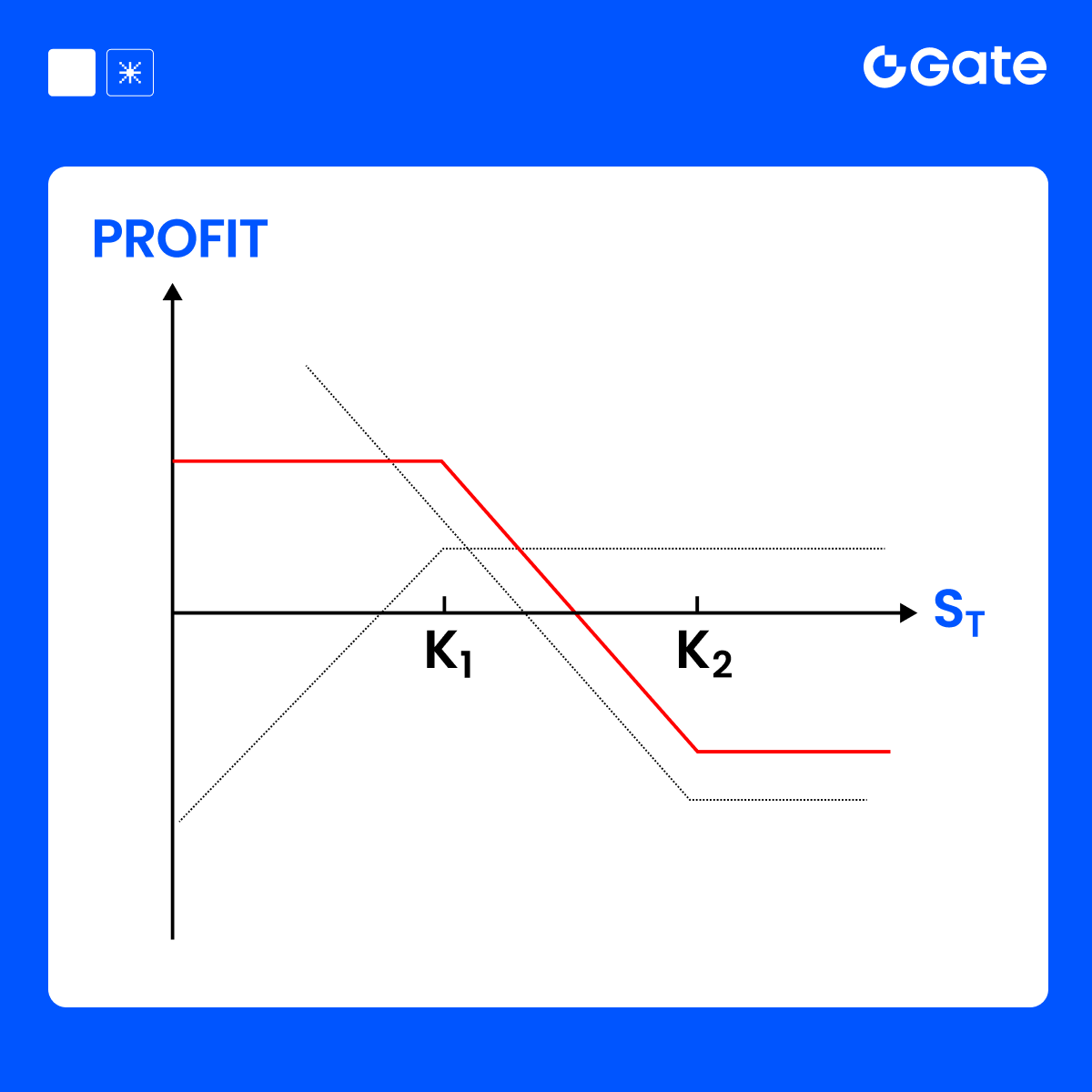

El Bear Put Spread (diferencial bajista con opciones Put) es una estrategia de opciones direccional, ideal cuando tienes una perspectiva bajista y anticipas que el subyacente bajará moderadamente. La estrategia consiste en comprar y vender opciones Put con diferentes precios de ejercicio simultáneamente, lo que ofrece un riesgo y una recompensa definidos.

Componentes de la estrategia:

Requisitos: K1>K2

Ejemplo (usando BTC):

Supongamos que el precio actual de mercado del BTC es de 100 000 $. Esperas que el BTC baje hasta alrededor de los 95 000 $.

Construyes el siguiente Bear Put Spread:

Coste neto = 2000 $ (pérdida máxima)

- Beneficio máximo = diferencia entre precios de ejercicio - coste = 5000 $ - 2000 $ = 3000 $

PnL al vencimiento:

Resumen de la estrategia:

Conclusión

El Bear Put Spread es una estrategia de combinación de opciones para mercados bajistas que usa costes menores para apostar por una bajada moderada, evitando el alto coste y la elevada exposición al riesgo de comprar una opción Put sin cobertura (naked put). Es adecuada para inversores bajistas conservadores.

Estrategia de Call cubierta

- Definición: un inversor posee una cierta cantidad del activo subyacente (como BTC) y vende el mismo número de opciones Call sobre dicho activo. Esto significa que el inversor cobra la prima, pero acepta que, si el precio del subyacente sube por encima del precio de ejercicio al vencimiento, se verá obligado a vender el activo.

- Ventajas:

- Ingreso por primas: genera ingresos adicionales mediante la venta de opciones mientras mantienes el activo subyacente.

- Riesgo limitado: dado que ya tienes el subyacente, el riesgo está teóricamente limitado, perdiendo únicamente parte del potencial alcista.

- Adecuada para mercados neutrales o ligeramente alcistas: cuando el precio del subyacente está cerca o por debajo del precio de ejercicio al vencimiento, los inversores pueden conservar el activo y quedarse con la prima.

- Desventajas:

Ganancia máxima limitada: si el precio del subyacente sube significativamente, el beneficio se limita al precio de ejercicio más la prima recibida.

Ejemplo (BTC ≈ 100 000 $). Ejemplo (usando BTC):

Supongamos que el precio de mercado actual de BTC es de 100 000 $. Esperas que BTC suba en los próximos días pero con un alza limitada (quizás hasta un máximo de 105 000 $):

Coste total (gasto neto):

= prima pagada - prima recibida = 1200 $- 500 $ = 700 $

PnL al vencimiento:

Resumen de la estrategia:

Conclusión

La estrategia Bull Call Spread es adecuada para un mercado moderadamente alcista, ya que usa un coste menor para obtener una mejor tasa de éxito en el equilibrio entre riesgo y rentabilidad.

Estrategia Bear Call Spread

El Bear Call Spread (diferencial bajista con opciones Call) es una estrategia de riesgo y rentabilidad limitados, adecuada cuando esperas que el mercado baje o se encuentre en un movimiento lateral, sin probabilidades de repuntar significativamente.

Componentes de la estrategia:

Venta de una opción Call con un precio de ejercicio más bajo

Compra de una opción Call con un precio de ejercicio más alto

Nota: A diferencia de la estrategia Bull Call Spread, esta combinación genera un ingreso neto por primas.

Ejemplo (BTC ≈ 100 000 $):

Si crees que BTC no subirá por encima de los 105 000 $, puedes seguir la siguiente estrategia:

Ingreso neto por primas:

= 2000 $(venta) - 800$ (compra) = 1200 $ (ganancia máxima)

PnL al vencimiento:

Resumen de la estrategia:

Conclusión

El Bear Call Spread es una estrategia conservadora para mercados bajistas o laterales, que genera beneficios si el precio no sube significativamente; es adecuada para condiciones de mercado estables o débiles.

Estrategia Bull Put Spread

El Bull Put Spread (diferencial alcista con opciones Put) es una estrategia de combinación de opciones direccionales que se usa cuando hay un optimismo moderado o se espera que el mercado no caiga por debajo de un determinado nivel. Implica vender y comprar opciones Put a diferentes precios de ejercicio, lo que limita tanto el riesgo como la recompensa.

Componentes de la estrategia:

Requisitos:

Misma fecha de vencimiento; K₁ > K₂.

Ejemplo (usando BTC):

Precio actual de BTC: 100 000 $

Si crees que el BTC no bajará de los 95 000 $, puedes seguir la estrategia que se indica a continuación:

- Ingresos netos = 1000 $ − 500 $ = 500 $ (ganancia máxima)

- Pérdida máxima = diferencia entre el precio de ejercicio y el precio de compra − ingresos netos = 5000 $ − 500 $ = 4500 $

PnL al vencimiento:

Resumen de la estrategia:

Conclusión

El Bull Put Spread es una estrategia combinada de opciones Put con riesgo y rentabilidad limitados, ideal cuando esperas que el subyacente se aprecie o mantenga el soporte por encima de un nivel clave, ya que ofrece una mayor probabilidad de éxito que las posiciones largas directas, a la vez que mantiene el riesgo bajo control.

Estrategia Bear Put Spread

El Bear Put Spread (diferencial bajista con opciones Put) es una estrategia de opciones direccional, ideal cuando tienes una perspectiva bajista y anticipas que el subyacente bajará moderadamente. La estrategia consiste en comprar y vender opciones Put con diferentes precios de ejercicio simultáneamente, lo que ofrece un riesgo y una recompensa definidos.

Componentes de la estrategia:

Requisitos: K1>K2

Ejemplo (usando BTC):

Supongamos que el precio actual de mercado del BTC es de 100 000 $. Esperas que el BTC baje hasta alrededor de los 95 000 $.

Construyes el siguiente Bear Put Spread:

Coste neto = 2000 $ (pérdida máxima)

- Beneficio máximo = diferencia entre precios de ejercicio - coste = 5000 $ - 2000 $ = 3000 $

PnL al vencimiento:

Resumen de la estrategia:

Conclusión

El Bear Put Spread es una estrategia de combinación de opciones para mercados bajistas que usa costes menores para apostar por una bajada moderada, evitando el alto coste y la elevada exposición al riesgo de comprar una opción Put sin cobertura (naked put). Es adecuada para inversores bajistas conservadores.

Estrategia de Call cubierta

- Definición: un inversor posee una cierta cantidad del activo subyacente (como BTC) y vende el mismo número de opciones Call sobre dicho activo. Esto significa que el inversor cobra la prima, pero acepta que, si el precio del subyacente sube por encima del precio de ejercicio al vencimiento, se verá obligado a vender el activo.

- Ventajas:

- Ingreso por primas: genera ingresos adicionales mediante la venta de opciones mientras mantienes el activo subyacente.

- Riesgo limitado: dado que ya tienes el subyacente, el riesgo está teóricamente limitado, perdiendo únicamente parte del potencial alcista.

- Adecuada para mercados neutrales o ligeramente alcistas: cuando el precio del subyacente está cerca o por debajo del precio de ejercicio al vencimiento, los inversores pueden conservar el activo y quedarse con la prima.

- Desventajas:

Ganancia máxima limitada: si el precio del subyacente sube significativamente, el beneficio se limita al precio de ejercicio más la prima recibida.

Ejemplo (BTC ≈ 100 000 $):

Supongamos que el precio actual de mercado del BTC es de 100 000 $, que ya tienes 1 BTC y decides usar una estrategia de Call cubierta:

Cálculo de la ganancia neta:

Prima recibida por la venta de la opción: 3000 $

Ganancia máxima: si el precio del BTC es superior a 110 000 $ al vencimiento, te verás obligado a vender tu BTC a 110 000 $, más la prima de 3000 $ recibida.

- Ganancia máxima = 110 000 $ (precio de ejercicio) + 3000 $ (prima) - 100 000 $ (coste de mantenimiento) = 13 000 $

Pérdida máxima: si el precio del BTC cae a 0 $, la pérdida máxima equivale al valor total del BTC que se posee.

- Pérdida máxima = 100 000 $ (coste de mantenimiento) - 3000 $ (prima recibida) = 97 000 $

Punto de equilibrio: cuando el precio de BTC sea igual a 100 000 $ + 3000 $ (prima).

- Punto de equilibrio = 100 000 $ + 3000 $ = 103 000 $.

PnL al vencimiento:

Conclusión

- Las Call cubiertas son adecuadas para mercados alcistas o neutrales, especialmente cuando no se espera que el mercado suba de forma significativa.

- Esta estrategia genera ingresos por primas mientras se mantiene el activo subyacente.

- Sin embargo, si el mercado sube significativamente, la ganancia máxima se limita al precio de ejercicio más la prima.

Supongamos que el precio actual de mercado del BTC es de 100 000 $, que ya tienes 1 BTC y decides usar una estrategia de Call cubierta:

Cálculo de la ganancia neta:

Prima recibida por la venta de la opción: 3000 $

Ganancia máxima: si el precio del BTC es superior a 110 000 $ al vencimiento, te verás obligado a vender tu BTC a 110 000 $, más la prima de 3000 $ recibida.

- Ganancia máxima = 110 000 $ (precio de ejercicio) + 3000 $ (prima) - 100 000 $ (coste de mantenimiento) = 13 000 $

Pérdida máxima: si el precio del BTC cae a 0 $, la pérdida máxima equivale al valor total del BTC que se posee.

- Pérdida máxima = 100 000 $ (coste de mantenimiento) - 3000 $ (prima recibida) = 97 000 $

Punto de equilibrio: cuando el precio de BTC sea igual a 100 000 $ + 3000 $ (prima).

- Punto de equilibrio = 100 000 $ + 3000 $ = 103 000 $.

PnL al vencimiento:

Conclusión

- Las Call cubiertas son adecuadas para mercados alcistas o neutrales, especialmente cuando no se espera que el mercado suba de forma significativa.

- Esta estrategia genera ingresos por primas mientras se mantiene el activo subyacente.

- Sin embargo, si el mercado sube significativamente, la ganancia máxima se limita al precio de ejercicio más la prima.

El contenido aquí proporcionado es solo para fines de referencia y educativos, y no constituye asesoramiento financiero, de inversión, comercial ni legal, ni constituye una oferta o solicitud para comprar o vender activos digitales. Gate no realiza declaraciones ni garantías, expresas o implícitas, sobre la exactitud, integridad o actualidad de la información contenida en este documento. Las características del producto, interfaces, normas y estructuras de tarifas pueden actualizarse o modificarse en cualquier momento. Consulta los comunicados más recientes y la información que aparece en la plataforma de Gate para obtener los detalles más precisos.

Las inversiones en activos digitales implican un riesgo significativo y los precios pueden fluctuar considerablemente. Podrías perder la totalidad de tu inversión. Toma decisiones con cautela en función de tu situación financiera y tolerancia al riesgo, una vez que hayas comprendido plenamente los riesgos asociados. Si es necesario, te recomendamos consultar con un asesor financiero o legal independiente.

Para más información sobre los posibles riesgos, consulta la Divulgación de riesgos y el Acuerdo de usuario de Gate.