التداول

أساسي

العقود الآجلة

العقود الآجلة

مئات العقود تتم تسويتها بـ USDT أو BTC

TradFi

الذهب

تداول الأصول المالية التقليدية العالمية باستخدام USDT في مكان واحد

الخیارات المتاحة

Hot

تداول خيارات الفانيلا على الطريقة الأوروبية

الحساب الموحد

زيادة كفاءة رأس المال إلى أقصى حد

التداول التجريبي

انطلاقة العقود الآجلة

استعد لتداول العقود الآجلة

أحداث مستقبلية

شارك في الفعاليات لربح مكافآت سخية

التداول التجريبي

استخدم الأموال الافتراضية لتجربة التداول بدون مخاطر

اكسب

إطلاق

CandyDrop

اجمع الحلوى لتحصل على توزيعات مجانية.

منصة الإطلاق

-التخزين السريع، واربح رموزًا مميزة جديدة محتملة!

HODLer Airdrop

احتفظ بـ GT واحصل على توزيعات مجانية ضخمة مجانًا

منصة الإطلاق

كن من الأوائل في الانضمام إلى مشروع التوكن الكبير القادم

نقاط Alpha

تداول الأصول على السلسلة واستمتع بمكافآت التوزيع المجاني!

نقاط العقود الآجلة

اكسب نقاط العقود الآجلة وطالب بمكافآت التوزيع المجاني

الاستثمار

الربح البسيط

اكسب فوائد من الرموز المميزة غير المستخدمة

الاستثمار التلقائي

استثمر تلقائيًا على أساس منتظم

الاستثمار المزدوج

اشترِ بسعر منخفض وبِع بسعر مرتفع لتحقيق أرباح من تقلبات الأسعار

التخزين الناعم

اكسب مكافآت مع التخزين المرن

استعارة واقتراض العملات

0 Fees

ارهن عملة رقمية واحدة لاقتراض عملة أخرى

مركز الإقراض

منصة الإقراض الشاملة

مركز ثروة VIP

إدارة الثروات المخصصة تمكّن نمو أصولك

إدارة الثروات الخاصة من

إدارة أصول مخصصة لتنمية أصولك الرقمية

الصندوق الكمي

يساعدك فريق إدارة الأصول المحترف على تحقيق الأرباح بسهولة

التكديس

قم بتخزين العملات الرقمية للحصول على أرباح في منتجات إثبات الحصة

الرافعة المالية الذكية

New

لا تتم التصفية القسرية قبل تاريخ الاستحقاق، مما يتيح تحقيق أرباح باستخدام الرافعة المالية دون قلق

سكّ GUSD

استخدم USDT/USDC لسكّ GUSD للحصول على عوائد بمستوى الخزانة

المزيد

المواضيع الرائجة

عرض المزيد241.19K درجة الشعبية

868.45K درجة الشعبية

60.24K درجة الشعبية

97.34K درجة الشعبية

509.6K درجة الشعبية

Gate Fun الساخن

عرض المزيد- القيمة السوقية:$2.44Kعدد الحائزين:10.00%

- القيمة السوقية:$2.44Kعدد الحائزين:10.00%

- القيمة السوقية:$2.44Kعدد الحائزين:10.00%

- القيمة السوقية:$2.43Kعدد الحائزين:00.00%

- القيمة السوقية:$0.1عدد الحائزين:10.00%

تثبيت

الدليل الشامل للتمويل المتوافق مع الشريعة: المبادئ، النمو، والابتكارات

اكتشف أهم أخبار وفعاليات التكنولوجيا المالية!

اشترك في النشرة الإخبارية لـ FinTech Weekly

يقرأها التنفيذيون في JP Morgan و Coinbase و Blackrock و Klarna وغيرهم

التمويل المتوافق مع الشريعة هو بديل قائم على القيم للنظام المصرفي والاستثماري التقليدي. مستندًا إلى القانون الإسلامي (الشريعة)، يعزز هذا النظام المالي العدالة والشفافية وتقاسم المخاطر مع الالتزام بالمبادئ الدينية والأخلاقية.

في هذا الدليل الشامل، سنستعرض الأسس، والمنتجات الرئيسية، والاتجاهات السوقية الأخيرة، والابتكارات التكنولوجية التي تشكل مستقبل التمويل الإسلامي.

المبادئ الأساسية للتمويل المتوافق مع الشريعة

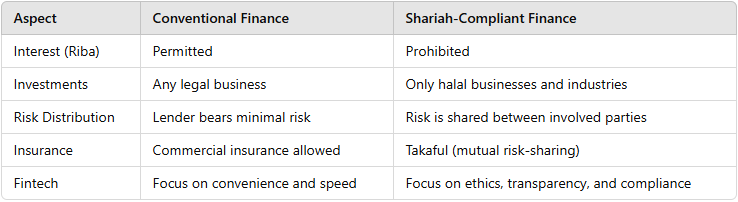

يعتمد التمويل المتوافق مع الشريعة على بعض المبادئ الأساسية المصممة لضمان العدالة والشفافية والسلوك الأخلاقي. أحد أهم الجوانب هو تقاسم المخاطر، الذي يضمن أن يشارك الطرفان في المعاملة المالية الأرباح والخسائر المحتملة. يختلف هذا عن التمويل التقليدي، حيث غالبًا ما ينقل المقرضون جميع المخاطر إلى المقترض من خلال عقود تعتمد على الفائدة. في التمويل الإسلامي، يمنع هذا التوزيع العادل للاستفادة من الاستغلال، ويشجع على الشراكات الأخلاقية، ويعزز الشفافية، ويدعم الاستثمارات في الأنشطة الاقتصادية الحقيقية. كما يعزز الاستقرار المالي ويشجع العدالة الاجتماعية من خلال ضمان تقاسم الأرباح والخسائر بشكل عادل.

حظر الربا (الفائدة)

يُحظر بشكل صارم كسب أو دفع الفائدة في التمويل الإسلامي. بدلاً من ذلك، يتم تحقيق الأرباح من خلال المشاركة في رأس المال، أو المعاملات المدعومة بالأصول، أو التداول. يتماشى هذا المبدأ مع تقاسم المخاطر، حيث يجب على المؤسسات المالية المشاركة بنشاط في مخاطر الاستثمارات بدلاً من كسب فائدة مضمونة.

عقود تقاسم المخاطر

تعد عقود تقاسم المخاطر جوهر التمويل المتوافق مع الشريعة، وتعكس المبدأ الإسلامي الأساسي في التوزيع العادل للثروة والمسؤولية.

هناك شكلان رئيسيان من عقود تقاسم المخاطر يسهلان الشراكات حيث يشارك مقدمو رأس المال ورواد الأعمال الأرباح والخسائر بنسبة تتناسب مع مساهماتهم:

التمويل المدعوم بالأصول

يجب أن تكون المعاملات مرتبطة بأصول مادية أو خدمات لتجنب المضاربة وتعزيز النشاط الاقتصادي الحقيقي. هذا يضمن أيضًا أن يكون لدى الطرفين مصلحة مشتركة في نجاح المعاملة.

حظر الغرر (الشك المفرط)

يجب أن تكون العقود شفافة، مع شروط وأحكام واضحة لتقليل الغموض. يعزز هذا المبدأ تقاسم المخاطر من خلال ضمان فهم جميع الأطراف للمخاطر المتضمنة.

الاستثمارات الأخلاقية (التمويل الحلال)

يقتصر الاستثمار على الشركات التي تلتزم بالمعايير الأخلاقية الإسلامية، مع استبعاد صناعات مثل الكحول، المقامرة، وإنتاج لحم الخنزير. من خلال الاستثمار في مشاريع أخلاقية، يتحمل كل من المؤسسات المالية والمستثمرين المسؤولية الأخلاقية والمخاطر المالية لنشاطاتهم.

الزكاة (الصدقة)

مساهمة خيرية إلزامية بنسبة 2.5% من الثروة، غالبًا ما تسهلها المؤسسات المالية، تضمن إعادة توزيع الثروة بشكل عادل وتدعم الرفاهية الاجتماعية. مثال عملي على الزكاة في سياق التمويل المتوافق مع الشريعة يمكن أن يكون صندوق استثمار متوافق مع الشريعة يركز على صناعات أخلاقية، مثل الطاقة المتجددة أو إنتاج الطعام الحلال. عند نهاية السنة المالية، بعد حساب الثروة الإجمالية بما في ذلك العوائد من الصندوق والمدخرات والأصول الأخرى، يجد المستثمر أن لديه ثروة صافية قدرها 100,000 دولار.

وفقًا للمبادئ الإسلامية، يجب عليه دفع 2.5% من زكاته على الأصول المؤهلة، أي 2,500 دولار. تسهل العديد من المؤسسات المالية التي تقدم منتجات التمويل الإسلامي هذه العملية من خلال أدوات حساب الزكاة الآلية أو إدارة الدفع مباشرة عبر توزيع الأموال على مؤسسات خيرية معتمدة. تركز هذه المؤسسات عادة على تخفيف الفقر، والتعليم، والرعاية الصحية، أو غيرها من الأهداف الاجتماعية المفيدة.

في هذا السيناريو، يتم تطهير ثروة المستثمر من خلال الزكاة، وتساهم أيضًا في نظام الرفاهية الاجتماعية الأوسع، داعمة المحتاجين، مما يتماشى مع الأسس الأخلاقية للتمويل الإسلامي.

القراءة الموصى بها:

مقابلة مع ديلشود جمينييازوف: التمويل المتوافق مع الشريعة يتجاوز الأخلاق

التمويل التقليدي مقابل التمويل المتوافق مع الشريعة

القطاعات الرئيسية في التمويل المتوافق مع الشريعة

يمتد التمويل المتوافق مع الشريعة عبر مجموعة واسعة من القطاعات، كل منها مصمم لتلبية احتياجات الأفراد والشركات والمؤسسات مع الالتزام بالمبادئ الأخلاقية الإسلامية. من الحلول المصرفية الشخصية إلى الابتكارات المالية الحديثة، يلعب كل قطاع دورًا حيويًا في تعزيز العدالة والشفافية والممارسات المالية المسؤولة.

سنستعرض أربعة أعمدة رئيسية للتمويل المتوافق مع الشريعة: المصارف، الاستثمارات، تمويل الأعمال، والتكنولوجيا المالية (الفينتك).

المصارف المتوافقة مع الشريعة

يقدم المصرف الإسلامي بديلًا أخلاقيًا للمصارف التقليدية، مع الالتزام بالمبادئ المذكورة أعلاه. هناك نوعان رئيسيان من الحسابات:

تشمل المنتجات المصرفية الشائعة:

الاستثمارات المتوافقة مع الشريعة

تركز الاستثمارات في التمويل الإسلامي على مشاريع أخلاقية ومسؤولة. من بين أهمها الأسهم الحلال، وهي أسهم الشركات التي تلتزم بالمعايير الأخلاقية الإسلامية. تستثنى الشركات التي تعمل في صناعات مثل الكحول، المقامرة، وإنتاج لحم الخنزير.

من بين الاستثمارات الحلال:

يعتمد المستثمرون غالبًا على عمليات فحص الشريعة لضمان الامتثال، والتي تتضمن تقييم أنشطة الأعمال والنسب المالية لتحديد مدى توافقها مع الشريعة.

تمويل الأعمال في التمويل الإسلامي

يُبنى تمويل الأعمال في التمويل الإسلامي على مبادئ العدالة، وتقاسم المخاطر، والاستثمار الأخلاقي. على عكس الأنظمة التقليدية التي تعتمد غالبًا على القروض ذات الفائدة، تضمن آليات التمويل الإسلامي أن يشارك كل من الممول ورائد الأعمال في مخاطر ومكافآت المشروع. يعزز ذلك التعاون، والشمول المالي، والاستدامة طويلة الأمد للأعمال، بغض النظر عن حجمها.

المضاربة (شراكة تقاسم الأرباح)

المضاربة هي شراكة مالية يساهم فيها أحد الطرفين برأس المال (المعروف براب المال)، ويقدم الآخر الخبرة الإدارية والعمل (المضارب). يُعد هذا النموذج مناسبًا بشكل خاص للشركات الناشئة، والأعمال الصغيرة، ورواد الأعمال الذين قد لا يملكون رأس مال لإطلاق مشاريعهم لكن يمتلكون المهارات والابتكار اللازمين للنجاح.

في هذا العقد، تُوزع الأرباح الناتجة عن أنشطة العمل بين الطرفين وفقًا لنسبة متفق عليها مسبقًا. على سبيل المثال، قد يتلقى المستثمر 70% من الأرباح، بينما يحتفظ رائد الأعمال بـ30%. وإذا تكبد المشروع خسائر، يتحملها فقط مزود رأس المال إلا إذا كانت نتيجة إهمال أو سوء إدارة من قبل المضارب. خسارة رائد الأعمال تكون في الوقت والجهد الذي استثمره في المشروع.

يشجع هذا الهيكل رواد الأعمال على الابتكار والسعي لنجاح الأعمال دون ضغط ديون، بينما يمكن للمستثمرين تنويع محافظهم بفرص تتوافق مع المبادئ الأخلاقية الإسلامية.

المشاركة (المشاريع المشتركة)

المشاركة (المشتركة) هي ترتيب مالي آخر في التمويل الإسلامي، يركز على الملكية المشتركة والتعاون المتبادل. على عكس المضاربة، حيث يساهم طرف واحد فقط برأس المال، يشارك جميع الشركاء برأس المال أو الجهد أو كليهما. يوزع الجميع الأرباح والخسائر بنسبة تتناسب مع استثماراتهم، إلا إذا تم الاتفاق على خلاف ذلك.

يُعد هذا النموذج مرنًا جدًا ويمكن تطبيقه في صناعات متعددة، من تطوير العقارات إلى مشاريع صناعية كبيرة. على سبيل المثال، قد تتفق شركتان على تمويل مصنع جديد، بحيث يساهم كل منهما بنسبة 50% من رأس المال المطلوب. تُوزع أرباح التشغيل من المصنع إما بالتساوي أو وفقًا لنسبة متفق عليها.

يشجع هيكل المشاركة جميع الشركاء على المشاركة الفعالة في عمليات الأعمال، حيث يكون لكل منهم مصلحة مباشرة في نجاح المشروع. يضمن ذلك استخدام رأس المال بكفاءة وتوزيع المخاطر بشكل عادل بين جميع الأطراف.

المرابحة (تمويل التجارة)

المرابحة هي أحد أدوات التمويل الأكثر شيوعًا في التمويل الإسلامي، وتُستخدم بشكل خاص في التجارة وشراء الأصول. بدلاً من تقديم قرض مباشر، يشتري البنك أو المؤسسة المالية سلعًا أو أصولًا نيابة عن العميل ثم يبيعها له مع هامش ربح متفق عليه مسبقًا.

على سبيل المثال، قد يتوجه مشروع صغير يحتاج إلى معدات جديدة إلى بنك إسلامي للتمويل. يشتري البنك المعدات مباشرة من المورد ثم يبيعها لمالك المشروع بسعر يشمل تكلفة زائد ربح. يمكن للمالك بعد ذلك سداد قيمة التمويل على أقساط خلال فترة متفق عليها.

على عكس القروض التقليدية التي تتضمن دفع فوائد، تعتمد معاملات المرابحة على اتفاقات شفافة ومسبقة حول هوامش الربح. يزيل هذا النموذج الغموض عن الطرفين، حيث تكون الشروط واضحة، ويضمن الامتثال لمبادئ الشريعة من خلال ربط المعاملة بأصل مادي.

عقود السلم (تمويل الدفع المسبق)

عقد السلم هو اتفاق مسبق يدفع فيه المشتري ثمن سلعة أو خدمة مقدمًا، مع تحديد موعد التسليم في المستقبل. يُفيد هذا النموذج بشكل خاص في التمويل الزراعي، حيث يحتاج المزارعون غالبًا إلى تمويل قبل الحصاد لتغطية تكاليف الإنتاج.

بموجب عقد السلم، يوفر مؤسسة مالية أموالًا مقدمًا للمزارع لزراعة محاصيل مثل القمح أو التمر. في المقابل، يلتزم المزارع بتسليم كمية محددة من المحصول في وقت متفق عليه في المستقبل. عادةً ما يكون السعر أقل من السعر السوقي المتوقع عند التسليم، مما يوفر حافزًا للتمويل المبكر ويمنح الأمان للطرفين.

يعمل هذا النموذج كنوع من تمويل رأس المال العامل للمنتجين، ويضمن توفر السيولة اللازمة لتغطية تكاليف الإنتاج. كما يساعد على استقرار أسعار السوق من خلال تأمين المبيعات قبل الحصاد، مما يقلل من عدم اليقين للطرفين.

القراءة الموصى بها:

الابتكارات في التكنولوجيا المالية المتوافقة مع الشريعة Shariah-compliant fintech تلعب دورًا متزايدًا في جعل المنتجات المالية الإسلامية أكثر وصولًا، وكفاءة، وشفافية. من خلال دمج التقنيات المتقدمة مع المبادئ الأخلاقية وتقاسم المخاطر في التمويل الإسلامي، تساعد حلول التكنولوجيا المالية على سد الفجوات في الشمول المالي وتسهيل الوصول إلى الخدمات المالية المتوافقة مع الشريعة.

لا تقتصر هذه الابتكارات على تبسيط المعاملات المالية المعقدة فحسب، بل توفر أيضًا للمستثمرين والشركات أدوات تضمن الامتثال الكامل للشريعة الإسلامية. إليك نظرة تفصيلية على بعض التقنيات الأكثر تأثيرًا التي تعيد تشكيل التمويل المتوافق مع الشريعة.

منصات التمويل الجماعي

ظهر التمويل الجماعي كأداة قوية لتمويل المشاريع الأخلاقية بما يتماشى مع المبادئ الإسلامية. تعمل منصات التمويل الجماعي المتوافقة مع الشريعة على أساس عقود مثل المضاربة (تقاسم الأرباح) والمشاركة (المشاريع المشتركة)، مما يسمح للأفراد بجمع الأموال للمشاريع مع تقاسم الأرباح والخسائر بشكل عادل.

على سبيل المثال، يمكن لرائد أعمال يسعى لإطلاق مشروع غذائي حلال أن يجمع تمويله عبر منصة تمويل جماعي دون اللجوء إلى ديون تعتمد على الفائدة. يساهم المستثمرون برأس مال مقابل حصة من الأرباح، يتم الاتفاق عليها مسبقًا من خلال عقد مضاربة. أو، في هيكل المشاركة، يشارك جميع المساهمين في ملكية المشروع ويشاركون في اتخاذ القرارات.

تُعزز هذه المنصات الشمولية من خلال تمكين المستثمرين الصغار من المشاركة في مشاريع أخلاقية، وتوفير التمويل اللازم للشركات الناشئة دون انتهاك مبادئ الشريعة.

الإقراض من نظير إلى نظير (Qard Hasan)

الإقراض من نظير إلى نظير (P2P) أصبح وسيلة مبتكرة للأفراد والشركات للوصول إلى التمويل دون الحاجة إلى وسطاء ماليين تقليديين. في سياق التمويل الإسلامي، غالبًا ما يتبع هذا النموذج قرض القرض الحسن، الذي يقدم قروضًا بدون فائدة للمحتاجين.

في هذا النموذج، يوفر المقرضون الأموال دون توقع عوائد مالية، ويكون على المقترضين سداد المبلغ الأصلي فقط. يُعد هذا مفيدًا بشكل خاص للشركات الصغيرة، ورواد الأعمال، والأفراد الذين يبحثون عن دعم مالي دون الوقوع في فخ الديون الناتجة عن القروض ذات الفائدة.

تهدف المنصات التي تسهل قروض القرض الحسن إلى تعزيز الشمول المالي، خاصة للفئات غير المخدومة، من خلال تقديم دعم مالي أخلاقي قائم على المساعدة المتبادلة والتضامن المجتمعي.

تقنية البلوكشين

تُحدث تقنية البلوكشين ثورة في التمويل الإسلامي من خلال تعزيز الشفافية والأمان والكفاءة. أحد تطبيقاتها الواعدة هو إصدار الصكوك (السندات الإسلامية). تقليديًا، يتطلب إصدار الصكوك وثائق معقدة ووسطاء متعددين، مما قد يكون مكلفًا ويستغرق وقتًا.

تُبسط تقنية البلوكشين هذه العملية عبر إنشاء سجل لامركزي غير قابل للتغيير للمعاملات. يمكن تسجيل كل خطوة من إصدار الصكوك — مثل نقل الملكية، وتوزيع الأرباح، ومراقبة الامتثال — بشكل آمن على البلوكشين. يقلل ذلك من تكاليف المعاملات، ويزيد من الشفافية، ويقلل من مخاطر الاحتيال أو التلاعب.

بدأت عدة دول، بما في ذلك البحرين وماليزيا، في استكشاف إصدار الصكوك باستخدام تقنية البلوكشين كوسيلة لتعزيز الابتكار في التمويل الإسلامي مع الحفاظ على الامتثال الصارم للشريعة.

منصات Robo-Advisory

تُغير منصات Robo-Advisory طريقة استثمار الأفراد في الأسهم الحلال والأدوات المالية الأخرى. تستخدم هذه المنصات الرقمية الخوارزميات وأدوات الذكاء الاصطناعي لتقديم نصائح استثمارية تلقائية وشخصية استنادًا إلى تفضيلات المستخدم، وتحمل المخاطر، والأهداف المالية — مع الالتزام الصارم بمبادئ التمويل الإسلامي.

يمكن للفرد المهتم ببناء محفظة استثمارية حلال أن يستخدم خدمة Robo-Advisory لتصفية الأصول غير المتوافقة تلقائيًا، مثل الأسهم من شركات تعمل في المقامرة، الكحول، أو المؤسسات المالية ذات الفائدة. تقوم المنصة بإعادة توازن المحفظة باستمرار للحفاظ على الامتثال لمعايير فحص الشريعة.

حصلت منصات مثل Wahed Invest على اعتراف عالمي لجعل الاستثمار الأخلاقي أكثر وصولًا، خاصة للمستثمرين الشباب الذين يفضلون الحلول الرقمية على المستشارين الماليين التقليديين.

حاسبات الزكاة المعتمدة على الذكاء الاصطناعي

الزكاة، أو الصدقة المفروضة، هي أحد أركان التمويل الإسلامي الأساسية. يمكن أن يكون حساب الزكاة عملية معقدة، لأنها تتطلب تقييم الثروة عبر فئات أصول متعددة، بما في ذلك النقد، الذهب، دخل الأعمال، والاستثمارات.

تبسط حاسبات الزكاة المعتمدة على الذكاء الاصطناعي هذه العملية من خلال أتمتة الحسابات استنادًا إلى البيانات المالية في الوقت الحقيقي. يدخل المستخدمون أصولهم وديونهم، ويقوم النظام تلقائيًا بتحديد المبلغ الصحيح المستحق من الزكاة، مما يضمن الامتثال الكامل للشريعة.

تقدم بعض المنصات المتقدمة حتى توزيع المدفوعات تلقائيًا على الجمعيات الخيرية المستحقة، مما يسهل على المستخدمين الوفاء بالتزاماتهم الدينية ودعم المبادرات الاجتماعية.

اتجاهات السوق والنمو شهدت السنوات الأخيرة نموًا كبيرًا في صناعة التمويل الإسلامي:

يزداد الطلب على الأسهم الحلال مع سعي المزيد من المستثمرين إلى فرص استثمار أخلاقية تتوافق مع المبادئ الإسلامية.

التحديات والتوقعات المستقبلية يواجه قطاع التمويل الإسلامي عدة تحديات:

على الرغم من هذه التحديات، تبدو الآفاق المستقبلية واعدة مع:

مع تزايد الاهتمام العالمي بالاستثمار الأخلاقي، من المتوقع أن يرتفع الطلب على الأسهم المتوافقة مع الشريعة، مما يجذب المستثمرين المسلمين وغير المسلمين على حد سواء.

الخلاصة: لماذا يهم التمويل المتوافق مع الشريعة يقدم التمويل المتوافق مع الشريعة نهجًا فريدًا وأخلاقيًا في إدارة الأموال. يركز على العدالة، والشفافية، والمسؤولية الاجتماعية، مما يجعله جذابًا للمستثمرين المسلمين وغير المسلمين الباحثين عن حلول مالية مسؤولة. مع توقعات نمو قوية، وارتفاع الطلب على الأسهم الحلال، وتطورات تكنولوجية مستمرة، من المتوقع أن يلعب التمويل الإسلامي دورًا محوريًا في تشكيل مستقبل التمويل العالمي.