في ديسمبر، تصدرت الفضة—وليس الذهب—سوق المعادن النفيسة باعتبارها الأصل الأفضل أداءً.

قفز سعر الفضة من 40 دولارًا إلى 50 ثم 55 وصولًا إلى 60 دولارًا، متخطية مستويات تاريخية متعاقبة بوتيرة شبه متواصلة، دون أن تمنح السوق فرصة لالتقاط الأنفاس.

في 12 ديسمبر، سجلت الفضة الفورية أعلى مستوى تاريخي عند 64.28 دولارًا للأونصة قبل أن تعكس اتجاهها بشكل حاد. ومنذ بداية العام، ارتفعت الفضة بنحو 110%، متجاوزة مكاسب الذهب البالغة 60% بفارق كبير.

قد يبدو هذا الصعود “منطقيًا تمامًا”، لكن هذا المنطق هو ما يجعله محفوفًا بالمخاطر.

الأزمة الكامنة خلف موجة الارتفاع

لماذا تشهد الفضة هذا الارتفاع؟

لأنها تبدو جديرة بذلك.

بحسب منطق المؤسسات المالية التقليدية، كل العوامل متوافقة.

توقعات مجلس الاحتياطي الفيدرالي المتجددة بخفض أسعار الفائدة أعادت الزخم للمعادن النفيسة. فقد أدت بيانات التوظيف والتضخم الضعيفة الأخيرة إلى دفع السوق للمراهنة على مزيد من التخفيضات في أسعار الفائدة مطلع 2026. وبوصفها أصلًا عالي الاستجابة، تتفاعل الفضة بشكل أكثر حدة من الذهب.

الطلب الصناعي يساهم أيضًا في هذا الصعود. فالنمو السريع في الطاقة الشمسية، والمركبات الكهربائية، ومراكز البيانات، وبنية الذكاء الاصطناعي التحتية، عزز مكانة الفضة كمعادن نفيسة وصناعية في آن واحد.

وتستمر المخزونات العالمية في الانخفاض، مما يفاقم الضغط. إنتاج المناجم في المكسيك وبيرو خلال الربع الرابع جاء دون التوقعات، كما شهدت مستودعات البورصات الكبرى تراجعًا في مخزون سبائك الفضة عامًا بعد عام.

استنادًا إلى هذه المؤشرات وحدها، يبدو صعود الفضة بمثابة “إجماع سوقي”—بل وحتى إعادة تقييم طال انتظارها.

لكن الخطر الحقيقي يكمن في العمق:

قد يبدو صعود الفضة مبررًا، لكنه غير مضمون على الإطلاق.

المشكلة الأساسية واضحة—الفضة ليست ذهبًا. فهي تفتقر إلى الإجماع العالمي الذي يحظى به الذهب ودعم “الفرق الوطنية”.

تكمن قوة الذهب في أن البنوك المركزية حول العالم تشتريه بقوة. ففي السنوات الثلاث الماضية، اشترت البنوك المركزية أكثر من 2,300 طن من الذهب، وضمتها إلى ميزانياتها بوصفها امتدادًا للائتمان السيادي.

أما الفضة فالوضع مختلف. فبينما تتجاوز احتياطيات البنوك المركزية من الذهب 36,000 طن عالميًا، تكاد الاحتياطيات الرسمية من الفضة تكون معدومة. وبدون دعم البنوك المركزية، تفتقر الفضة لأي عامل استقرار نظامي خلال التقلبات الشديدة، مما يجعلها أصلًا “يتيمًا”.

الفجوة في عمق السوق أكبر بكثير. فحجم تداول الذهب اليومي يبلغ نحو 150 مليار دولار، مقابل 5 مليارات فقط للفضة. إذا كان الذهب يمثل المحيط الهادئ، فإن الفضة بالكاد تمثل بحيرة صغيرة.

سوق الفضة صغير، ويضم صناع سوق محدودين، وسيولة ضعيفة، واحتياطيات مادية قليلة. والأهم أن التداول الأساسي للفضة ليس عبر الأصل المادي، بل “الفضة الورقية”: العقود الآجلة والمشتقات وصناديق المؤشرات تهيمن على السوق.

هذا الهيكل محفوف بالمخاطر.

في الأسواق الضحلة، يمكن أن تؤدي تدفقات رأس المال الكبيرة إلى اضطراب السوق بسرعة.

وهذا ما حدث هذا العام: دخلت موجة مفاجئة من رأس المال رفعت الأسعار بسرعة في سوق يفتقر للعمق، لتدفعها إلى مستويات قياسية.

ضغط العقود الآجلة القصير

ما دفع أسعار الفضة فعليًا للخروج عن مسارها لم يكن الأساسيات المنطقية الظاهرة—بل كانت حرب أسعار في سوق العقود الآجلة.

عادةً، تتداول أسعار الفضة الفورية بعلاوة طفيفة على العقود الآجلة. وهذا منطقي: الاحتفاظ بالفضة المادية ينطوي على تكاليف تخزين وتأمين، في حين أن العقود الآجلة مجرد عقود—وبالتالي أرخص. ويطلق على هذا الفارق “علاوة السوق الفورية”.

لكن بدءًا من الربع الثالث لهذا العام، انقلب هذا المنطق.

بدأت أسعار العقود الآجلة تتداول بشكل منتظم أعلى من الفورية، واستمر الفارق في الاتساع. ماذا يعني ذلك؟

هناك جهة تزايد بقوة على أسعار العقود الآجلة. وتظهر هذه “علاوة العقود الآجلة” عادة في حالتين: إما أن السوق متفائل للغاية تجاه المستقبل، أو أن هناك من يدير ضغطًا قصيرًا.

نظرًا لأن أساسيات الفضة تتحسن تدريجيًا فقط—فالطلب على الطاقة الشمسية والطاقة الجديدة لن ينفجر في غضون أشهر، وإمدادات المناجم لن تختفي فجأة—يبدو التحرك القوي في العقود الآجلة أقرب بكثير إلى السيناريو الثاني: رأس المال يدفع أسعار العقود الآجلة للأعلى.

الأكثر إثارة للقلق هو ما يحدث في سوق التسليم المادي.

تُظهر بيانات تاريخية من COMEX، أكبر بورصة للمعادن النفيسة في العالم، أن أقل من 2% من عقود المعادن النفيسة الآجلة تتم تسويتها بالتسليم المادي؛ بينما يتم إغلاق 98% الأخرى نقدًا أو تدويرها للأمام.

ومع ذلك، في الأشهر الأخيرة، ارتفعت عمليات تسليم الفضة المادية في COMEX بشكل كبير، متجاوزة المتوسطات التاريخية. المزيد من المستثمرين يفقدون الثقة في “الفضة الورقية” ويطالبون بسبائك فضة حقيقية.

وظهرت أنماط مماثلة في صناديق المؤشرات المتداولة للفضة. فعلى الرغم من استمرار التدفقات الكبيرة، يقوم بعض المستثمرين باسترداد حصصهم مقابل الفضة الفعلية بدلًا من وحدات الصندوق. هذا الاسترداد “الشبيه بالهروب” يضغط على احتياطيات الفضة في صناديق المؤشرات.

هذا العام، شهدت جميع أسواق الفضة الرئيسية الثلاثة—COMEX في نيويورك، وLBMA في لندن، وبورصة المعادن في شنغهاي—موجات استرداد.

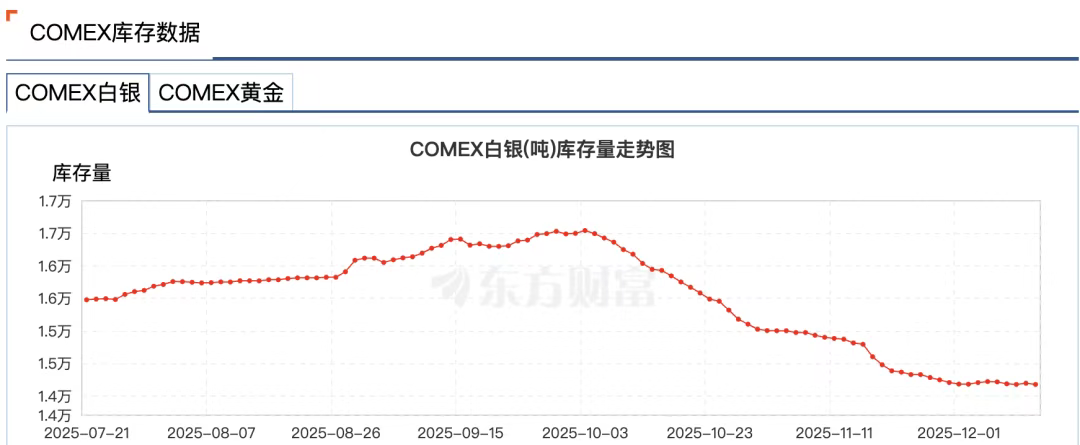

تُظهر بيانات Wind أنه خلال أسبوع 24 نوفمبر، انخفضت مخزونات الفضة في بورصة شنغهاي للذهب بمقدار 58.83 طنًا إلى 715.875 طنًا—وهو أدنى مستوى منذ 3 يوليو 2016. وانخفضت مخزونات الفضة في COMEX من 16,500 طن في أوائل أكتوبر إلى 14,100 طن، أي بنسبة 14%.

السبب واضح: في دورة خفض أسعار الفائدة بالدولار الأمريكي، يتردد المستثمرون في التسوية بالدولار. وهناك قلق آخر كامن هو ما إذا كانت البورصات قادرة فعليًا على تسليم الكمية الكافية من الفضة المادية.

سوق المعادن النفيسة الحديث شديد المالية. فمعظم “الفضة” موجودة كسجلات دفترية، بينما يتم رهن سبائك الفضة الفعلية واستخدامها في المشتقات وإقراضها حول العالم. وقد تدعم أونصة واحدة من الفضة الفعلية عشرات المطالبات المختلفة في وقت واحد.

يشير المتداول المخضرم Andy Schectman إلى أن، على سبيل المثال، لدى LBMA في لندن 140 مليون أونصة فقط من الفضة المتاحة للتداول، بينما يبلغ حجم التداول اليومي 600 مليون أونصة—وتوجد أكثر من ملياري مطالبة ورقية على تلك الـ140 مليون أونصة.

يعمل هذا النظام “الاحتياطي الجزئي” في الظروف الطبيعية، لكن إذا طالب الجميع بالتسليم المادي، يواجه النظام أزمة سيولة.

عندما تلوح الأزمة، غالبًا ما تشهد الأسواق المالية ظاهرة تُعرف اصطلاحًا باسم “سحب القابس”.

في 28 نوفمبر، تعرضت CME لانقطاع استمر نحو 11 ساعة بسبب “مشاكل تبريد مركز البيانات”—وهو الأطول في تاريخها—ما أدى إلى توقف تحديثات عقود الذهب والفضة الآجلة في COMEX.

واللافت أن الانقطاع وقع تزامنًا مع تجاوز الفضة لمستويات تاريخية. فقد اخترقت الفضة الفورية حاجز 56 دولارًا، وتجاوزت العقود الآجلة 57 دولارًا في ذلك اليوم.

وأشارت شائعات السوق إلى أن الانقطاع كان يهدف إلى حماية صناع السوق في السلع المعرضين لمخاطر قصوى وخسائر ضخمة محتملة.

لاحقًا، عزت شركة تشغيل مركز البيانات CyrusOne الانقطاع إلى خطأ بشري، مما غذى المزيد من نظريات المؤامرة.

باختصار، أدى الارتفاع الناتج عن ضغط العقود الآجلة القصير إلى جعل الفضة شديدة التقلب. لقد تحولت الفضة فعليًا من ملاذ آمن تقليدي إلى أصل عالي المخاطر.

من يحرك الخيوط؟

في قصة الضغط القصير هذه، يبرز اسم واحد لا يمكن تجاهله: JPMorgan Chase.

والسبب واضح: JPMorgan تُعرف عالميًا بأنها القوة المهيمنة في سوق الفضة.

منذ عام 2008 وحتى 2016 على الأقل، تلاعب متداولو JPMorgan بأسعار الذهب والفضة.

كانت الأساليب مباشرة: وضع أوامر شراء أو بيع ضخمة لعقود الفضة الآجلة لخلق عرض وطلب وهميين، وجذب الآخرين، ثم إلغاء الأوامر في اللحظة الأخيرة لتحقيق أرباح من تقلبات الأسعار.

هذه الممارسة المعروفة باسم spoofing أدت إلى غرامة قدرها 920 مليون دولار على JPMorgan في عام 2020—وهي أكبر عقوبة فردية من CFTC.

لكن التلاعب الحقيقي في السوق أعمق من ذلك.

استخدمت JPMorgan عمليات بيع قصير واسعة النطاق وspoofing في سوق العقود الآجلة لقمع أسعار الفضة، ثم جمعت المعدن الفعلي عند تلك الأسعار المنخفضة.

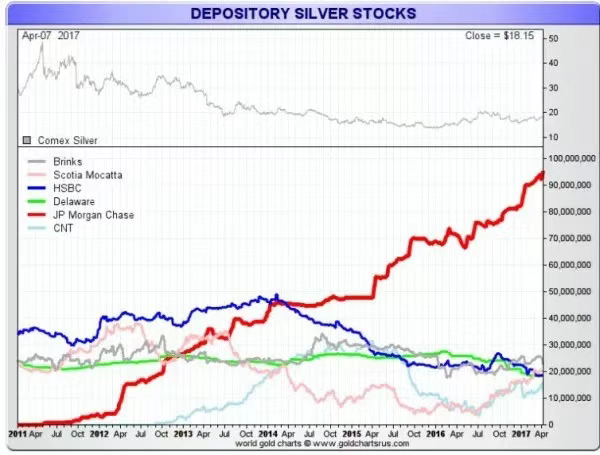

منذ ارتفاع الفضة في 2011 بالقرب من 50 دولارًا، بدأت JPMorgan بتخزين الفضة في مستودعها في COMEX، وزادت حيازاتها حتى مع تقليص مؤسسات كبرى أخرى لمخزونها—حتى وصلت في وقت ما إلى 50% من إجمالي مخزون الفضة في COMEX.

استغلت هذه الاستراتيجية العيوب البنيوية في سوق الفضة: أسعار الفضة الورقية تحدد الأسعار الفعلية، ويمكن لـJPMorgan التأثير على كليهما مع بقائها واحدة من أكبر الحائزين الفعليين.

فما هو دور JPMorgan في الضغط القصير الحالي على الفضة؟

ظاهريًا، تبدو JPMorgan وكأنها “افتتحت صفحة جديدة”. فبعد تسوية 2020، أجرت إصلاحات امتثال شاملة وعيّنت مئات من مسؤولي الامتثال الجدد.

لا يوجد حاليًا دليل على تورط JPMorgan في الضغط الحالي، لكن تأثيرها على سوق الفضة لا يزال ضخمًا.

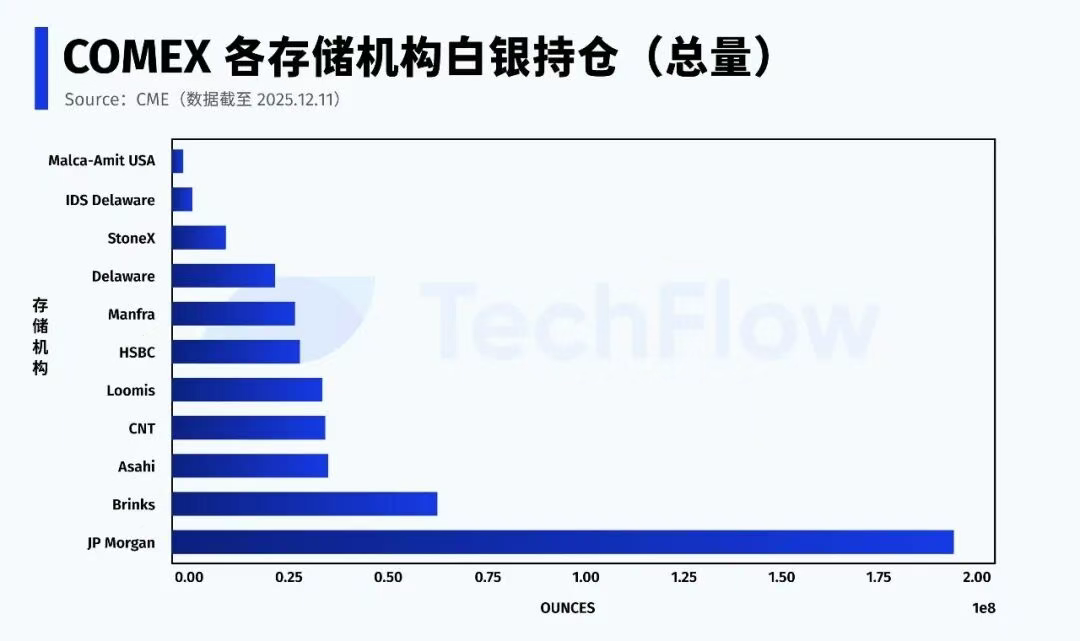

وفقًا لبيانات CME بتاريخ 11 ديسمبر، تمتلك JPMorgan حوالي 196 مليون أونصة من الفضة (ملكيتها المباشرة بالإضافة إلى الوساطة) ضمن نظام COMEX—أي ما يقارب 43% من إجمالي مخزون البورصة.

كما تتولى JPMorgan دور الحافظ لصندوق المؤشرات المتداولة للفضة (SLV). واعتبارًا من نوفمبر 2025، كانت تحتفظ بـ517 مليون أونصة من الفضة بقيمة 32.1 مليار دولار.

والأهم، بالنسبة للفضة “المؤهلة” (القابلة للتسليم ولكن غير المسجلة بعد)، تسيطر JPMorgan على أكثر من نصف الحجم الإجمالي.

في أي ضغط قصير، تتمحور المنافسة الحقيقية حول سؤالين: من يستطيع توفير الفضة المادية، وهل (ومتى) يُسمح لتلك الفضة بالدخول إلى تجمع التسليم.

على عكس دورها السابق كبائع قصير رئيسي للفضة، أصبحت JPMorgan الآن عند “بوابة الفضة”.

حاليًا، تبلغ الفضة المسجلة المتاحة للتسليم نحو 30% فقط من إجمالي المخزون. ومع تركّز معظم الفضة المؤهلة لدى عدد قليل من المؤسسات، يتوقف استقرار سوق العقود الآجلة للفضة في النهاية على قرارات عدد محدود من اللاعبين الرئيسيين.

النظام الورقي ينهار

إذا أردت تلخيص سوق الفضة اليوم في عبارة واحدة، فهي:

الصعود مستمر، لكن القواعد تغيرت.

شهد السوق تحولًا لا رجعة فيه—الثقة في “النظام الورقي” للفضة تتآكل.

الفضة ليست استثناء؛ فسوق الذهب يشهد التحول ذاته.

تواصل مخزونات الذهب في بورصة نيويورك للعقود الآجلة الانخفاض. فقد سجلت مخزونات الذهب المسجلة مستويات منخفضة متكررة، مما اضطر البورصة لإعادة تخصيص السبائك من الاحتياطيات “المؤهلة” التي لم تكن مخصصة أصلاً للتسليم.

عالميًا، يتحرك رأس المال بهدوء.

لأكثر من عقد، كانت التخصيصات الرئيسية للأصول شديدة المالية—صناديق المؤشرات، المشتقات، المنتجات الهيكلية، الرافعة المالية—كل شيء يمكن توريقه.

الآن، يتدفق المزيد من رأس المال خارج الأصول المالية إلى الأصول المادية التي لا تعتمد على وسطاء ماليين أو ضمانات ائتمانية—وفي مقدمتها الذهب والفضة.

تواصل البنوك المركزية زيادة احتياطياتها من الذهب بشكل مطرد وملحوظ، وبشكل شبه حصري عبر الذهب الفعلي. حظرت روسيا تصدير الذهب، وحتى الدول الغربية مثل ألمانيا وهولندا تطالب بإعادة الذهب المحتفظ به في الخارج.

اليقين الآن يتفوق على السيولة.

عندما لا تلبي إمدادات الذهب الطلب المادي المتزايد، يبحث رأس المال عن بدائل—فتصبح الفضة الخيار الطبيعي الأول.

هذا التحول نحو الأصول المادية هو في جوهره صراع على قوة التسعير النقدي في عالم يشهد ضعف الدولار وتراجع العولمة.

وفقًا لتقرير بلومبيرغ في أكتوبر، تتجه تدفقات الذهب العالمية من الغرب إلى الشرق.

تُظهر بيانات CME الأمريكية وLondon Bullion Market Association (LBMA) أنه منذ أواخر أبريل، خرج أكثر من 527 طنًا من الذهب من خزائن نيويورك ولندن—أكبر سوقين في الغرب—بينما ارتفعت واردات الذهب لدى كبار المستهلكين الآسيويين مثل الصين بشكل كبير. وفي أغسطس، بلغت واردات الصين من الذهب أعلى مستوى لها خلال أربع سنوات.

استجابة لذلك، وبحلول نهاية نوفمبر 2025، ستنقل JPMorgan فريق تداول المعادن النفيسة من الولايات المتحدة إلى سنغافورة.

تشير موجة ارتفاع أسعار الذهب والفضة إلى عودة ذهنية “معيار الذهب”. وعلى الرغم من أن العودة الكاملة قد تكون غير واقعية في الأجل القصير، إلا أن أمرًا واحدًا مؤكد: من يملك المزيد من المعدن الفعلي يمتلك قوة تسعير أكبر.

عندما تتوقف الموسيقى، لن يبقى على الطاولة سوى من يحمل الذهب والفضة الحقيقيين.

بيان:

- تمت إعادة نشر هذه المقالة من [TechFlow]. حقوق النشر تعود للمؤلف الأصلي [شياو بينغ]. إذا كان لديك أي اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn، وسنتعامل مع ملاحظاتك بسرعة وفق الإجراءات المعتمدة.

- تنويه: الآراء الواردة في هذه المقالة تعبر عن رأي الكاتب فقط ولا تشكل نصيحة استثمارية.

- تمت ترجمة النسخ الأخرى من هذه المقالة إلى لغات مختلفة بواسطة فريق Gate Learn. يُمنع نسخ أو توزيع أو اقتباس المقالات المترجمة إلا مع ذكر المصدر Gate.