بيع الأصول أثناء السعي لنيل ترخيص مصرفي — ما الذي يدفع PayPal لهذا القلق الشديد؟

PayPal تطلق بنكًا

في 15 ديسمبر، تقدمت عملاقة المدفوعات العالمية التي تضم 430 مليون مستخدم نشط رسميًا بطلب إلى المؤسسة الفيدرالية لتأمين الودائع (FDIC) ودائرة المؤسسات المالية في ولاية يوتا لتأسيس بنك صناعي (ILC) يحمل اسم "PayPal Bank".

قبل ثلاثة أشهر فقط، وتحديدًا في 24 سبتمبر، أعلنت PayPal عن صفقة ضخمة: جمعت وباعت أصول قروض "اشتر الآن وادفع لاحقًا" بقيمة 7 مليارات دولار لشركة إدارة الأصول Blue Owl.

وخلال مكالمة النتائج المالية، أكد المدير المالي Jamie Miller لوول ستريت أن استراتيجية PayPal هي "الحفاظ على ميزانية خفيفة"، مع التركيز على تحرير رأس المال وتعزيز الكفاءة.

هذه التحركات تبدو متناقضة — فمن جهة تتجه PayPal نحو هيكل أصول أخف، ومن جهة أخرى تسعى للحصول على ترخيص مصرفي. العمل المصرفي من أكثر القطاعات تطلبًا لرأس المال في العالم، ويحتاج إلى احتياطيات ضخمة، ورقابة تنظيمية مشددة، وتعرض مباشر لمخاطر الإيداع والإقراض.

وراء هذا التناقض الظاهري يكمن حل استراتيجي فرضته الضرورة الملحة. ليست هذه توسعة تجارية اعتيادية؛ بل مناورة محسوبة لتأمين موقع استراتيجي في ظل تشديد القيود التنظيمية.

الحجة الرسمية لـ PayPal هي "توفير رأس مال قروض منخفض التكلفة للشركات الصغيرة"، لكن هذا التفسير لا يصمد أمام التحليل الدقيق.

منذ 2013، أصدرت PayPal أكثر من 30 مليار دولار من القروض لـ 420,000 شركة صغيرة حول العالم — وكل ذلك دون امتلاك ترخيص مصرفي. إذا كان نشاط الإقراض لدى PayPal قد ازدهر 12 عامًا دون ترخيص، فلماذا التقدم الآن؟

للإجابة، علينا أن نسأل أولًا: من هو المُصدر الفعلي لتلك القروض البالغة 30 مليار دولار؟

PayPal: "المؤجر الثانوي" في الإقراض

تستعرض بيانات PayPal الصحفية أرقام إقراض ضخمة، لكن الحقيقة الجوهرية غالبًا ما تُغفل: لم تصدر PayPal فعليًا أيًا من تلك القروض البالغة 30 مليار دولار. المقرض الفعلي هو WebBank، ومقره مدينة سولت ليك بولاية يوتا.

الكثيرون لم يسمعوا عن WebBank من قبل. فهو مؤسسة غامضة — لا فروع للمستهلكين، لا إعلانات، وحضور إلكتروني محدود. لكن في قطاع التكنولوجيا المالية الأمريكي، يعد WebBank لاعبًا محوريًا.

WebBank هو المقرض الفعلي لمنتجات رأس المال العامل والقروض التجارية لدى PayPal، وخطط التقسيط لشركة Affirm، والقروض الشخصية لشركة Upgrade.

هذا النموذج يُعرف باسم "المصرفية كخدمة (BaaS)". تتولى PayPal استقطاب العملاء، إدارة المخاطر، وتجربة المستخدم، بينما يقتصر دور WebBank على توفير الترخيص المصرفي.

تخيل PayPal كـ "مؤجر ثانوي" — بينما صك الملكية الفعلي لدى WebBank.

بالنسبة لشركات التكنولوجيا مثل PayPal، كان هذا الترتيب مثاليًا. الحصول على ترخيص مصرفي عملية بطيئة ومعقدة ومكلفة، والتقدم لتراخيص الإقراض في جميع الولايات الخمسين كابوس بيروقراطي. استئجار ترخيص WebBank هو مسار سريع لكبار الشخصيات.

لكن أكبر مخاطر "الإيجار" أن المالك قد ينهي العقد أو يبيع أو حتى يهدم العقار في أي وقت.

في أبريل 2024، هزت حادثة "البجعة السوداء" قطاع التكنولوجيا المالية الأمريكي. فقد تقدمت Synapse، وسيط الـ BaaS، بطلب إفلاس مفاجئ، مما أدى إلى تجميد 265 مليون دولار من أموال أكثر من 100,000 مستخدم، وضياع 96 مليون دولار — خسر بعضهم مدخرات حياتهم.

كشفت هذه الكارثة عن ثغرات كبيرة في نموذج "المؤجر الثانوي". إذا فشل أي رابط، يمكن أن تنهار ثقة المستخدمين المكتسبة عبر سنوات في لحظة. ورد المنظمون بتشديد الرقابة على الـ BaaS، وتعرضت بنوك عدة لغرامات وقيود بسبب إخفاقات في الامتثال.

بالنسبة لـ PayPal، حتى وإن كان شريكها هو WebBank (وليس Synapse)، إلا أن الخطر ذاته. إذا تعثر WebBank، يتوقف نشاط الإقراض لدى PayPal. وإذا غيّر WebBank شروطه، لا تملك PayPal أي نفوذ. وإذا أجبر المنظمون WebBank على تشديد الشراكات، تصبح PayPal عاجزة. هذه هي المعضلة: تدير العمل، لكن شريان حياتك بيد طرف آخر.

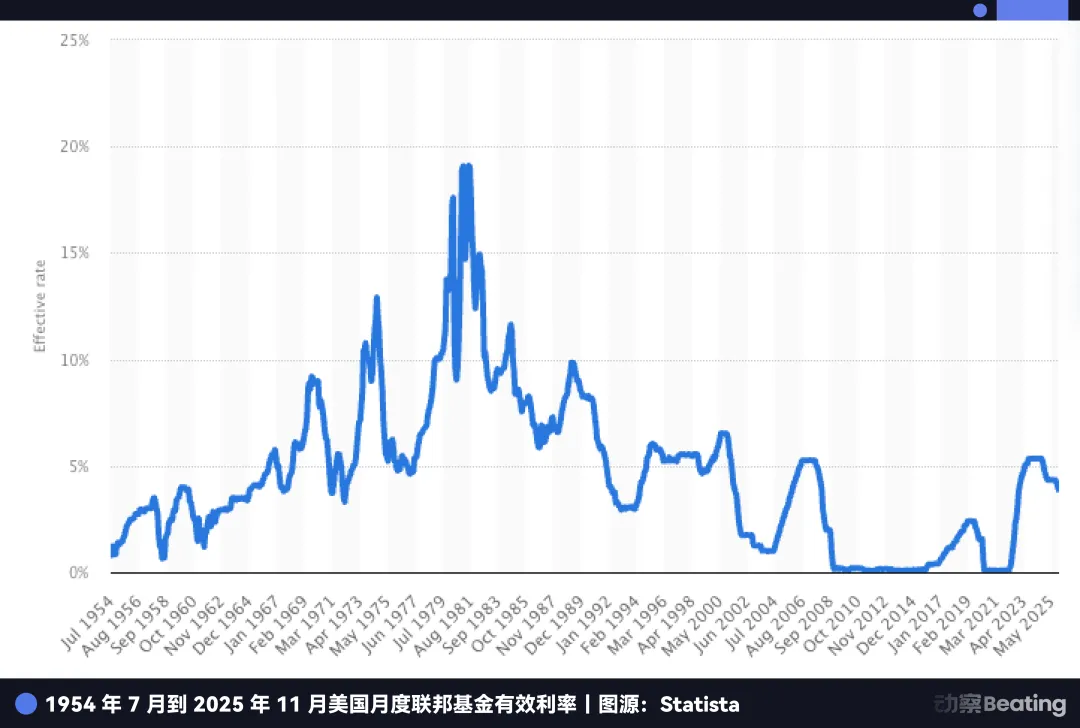

هناك دافع آخر مغرٍ لإدارة PayPal: أرباح طارئة في بيئة أسعار فائدة مرتفعة.

على مدى عقد من أسعار الفائدة الصفرية، لم يكن العمل المصرفي جذابًا — إذ كان الهامش بين الودائع والقروض ضئيلًا. اليوم، تغير المشهد.

حتى مع بدء الاحتياطي الفيدرالي في خفض الفائدة، لا تزال الفائدة المرجعية الأمريكية عند مستوى تاريخي يقارب 4.5%. وأصبحت الودائع منجم ذهب.

معضلة PayPal: تسيطر على حجم هائل من الأموال من 430 مليون مستخدم نشط، لكن تلك الأموال تبقى في حسابات PayPal ويجب إيداعها لدى البنوك الشريكة.

تستخدم البنوك الشريكة هذا رأس المال منخفض التكلفة لشراء سندات الخزانة الأمريكية بعائد 5% أو إصدار قروض بفائدة أعلى، وتجني أرباحًا ضخمة. بينما تحصل PayPal على نسبة ضئيلة فقط.

إذا حصلت PayPal على ترخيص مصرفي خاص بها، يمكنها تحويل أموال المستخدمين غير المستثمرة إلى ودائع منخفضة التكلفة، وشراء سندات الخزانة، وإصدار القروض، والاحتفاظ بكامل هامش الربح. وفي بيئة الفائدة المرتفعة هذه، يعني ذلك مليارات إضافية من الأرباح.

لكن إذا كان الهدف فقط قطع العلاقة مع WebBank، لكان بإمكان PayPal التصرف في وقت أبكر. لماذا الانتظار حتى 2025؟

الجواب يكمن في قلق أعمق وأكثر إلحاحًا: العملات المستقرة.

PayPal: لا تزال "مؤجرًا ثانويًا" في العملات المستقرة

إذا كان دور "المؤجر الثانوي" في الإقراض يعني ربحًا أقل ومخاطر أكبر لـ PayPal، فإن الاعتماد في العملات المستقرة يمثل تهديدًا وجوديًا.

في عام 2025، تضاعفت القيمة السوقية لعملة PayPal المستقرة PYUSD ثلاث مرات لتصل إلى 3.8 مليار دولار خلال ثلاثة أشهر. حتى YouTube أعلنت عن دمج PYUSD في ديسمبر.

ومع ذلك، هناك حقيقة لا تبرزها PayPal: لم تصدر PayPal عملة PYUSD، بل أصدرتها شركة Paxos في نيويورك بموجب شراكة.

إنه ترتيب "تسمية بيضاء" آخر — ترخص PayPal علامتها التجارية، كما تفعل Nike مع التصنيع وتحافظ على الشعار.

سابقًا، كان هذا التقسيم منطقيًا: PayPal تملك المنتج والمستخدمين، Paxos تتولى الامتثال والإصدار، ويستفيد الطرفان.

لكن في 12 ديسمبر 2025، منحت OCC "موافقة مشروطة" على تراخيص مصرفية وطنية للأمانة لعدة مؤسسات، من بينها Paxos.

هذا ليس ترخيصًا مصرفيًا تجاريًا كاملًا (لا يشمل تلقي الودائع أو تأمين FDIC)، لكنه يعني أن Paxos تتقدم لتصبح جهة إصدار مرخصة.

ومع "قانون GENIUS"، يتضح مدى إلحاح PayPal. يتيح القانون للبنوك المنظمة إصدار عملات مستقرة للمدفوعات عبر الشركات التابعة، مركزًا حقوق الإصدار والأرباح لدى الجهات المرخصة.

سابقًا، كانت PayPal تتعامل مع العملات المستقرة كوحدة خارجية. أما الآن، ومع اكتساب الشريك مكانة تنظيمية أقوى، لم يعد مجرد مزود — بل قد يصبح منافسًا.

معضلة PayPal: لا تسيطر على بنية الإصدار ولا الوضع التنظيمي.

صعود USDC وموافقات OCC على تراخيص الأمانة يرسلان رسالة واضحة: في سباق العملات المستقرة، النصر لمن يسيطر على الإصدار والحفظ والتسوية والامتثال.

لذا، لا تسعى PayPal فقط لتصبح بنكًا — بل تؤمن تذكرتها للمستقبل. بدونها، ستبقى على الهامش.

الأكثر إلحاحًا، أن العملات المستقرة تهدد نموذج أعمال PayPal الأساسي.

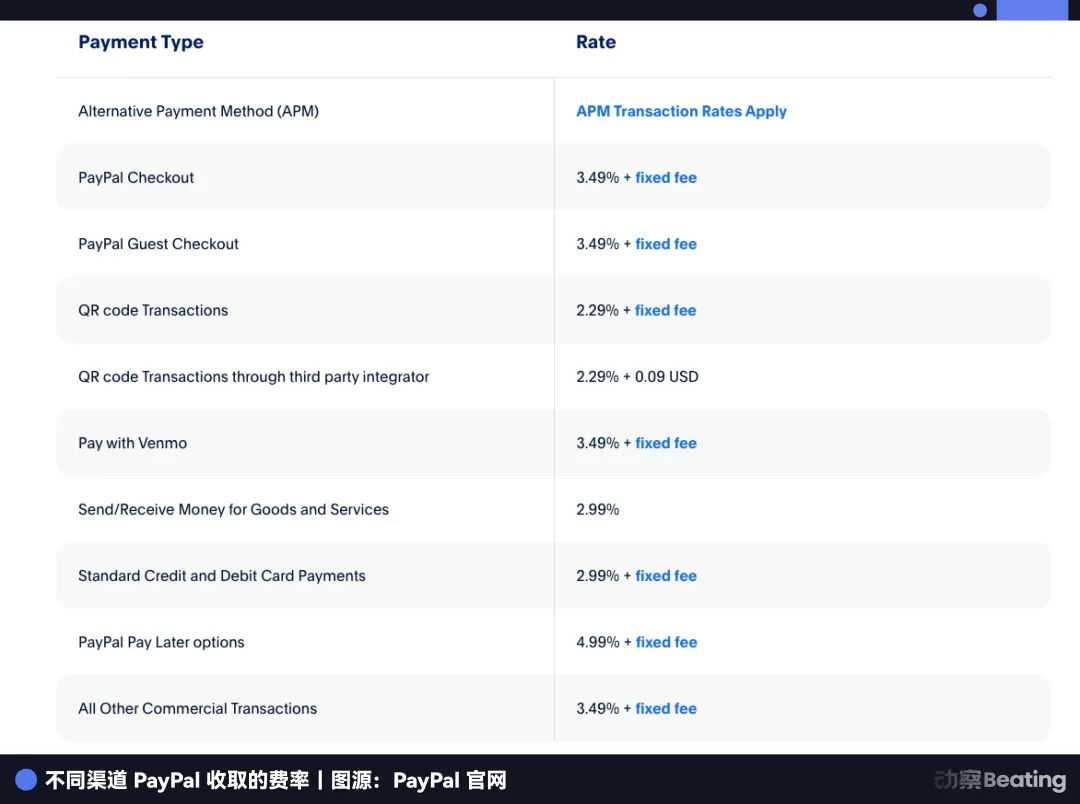

القطاع الأكثر ربحية لدى PayPal هو مدفوعات التجارة الإلكترونية، حيث تحقق 2.29–3.49% لكل معاملة. أما العملات المستقرة فتعمل برسوم شبه معدومة، والأرباح تأتي من الفوائد على أموال المستخدمين المستثمرة في سندات الخزانة.

مع قبول Amazon لـ USDC وتفعيل Shopify لمدفوعات العملات المستقرة، أمام التجار خيار بسيط: لماذا يدفعون لـ PayPal عمولة 2.5% بينما تكلفة العملات المستقرة شبه معدومة؟

حاليًا، تولد مدفوعات التجارة الإلكترونية أكثر من نصف إيرادات PayPal. انخفضت الحصة السوقية من 54.8% إلى 40% في السنوات الأخيرة. وبدون السيطرة على العملات المستقرة، يختفي حاجز PayPal الدفاعي.

وضع PayPal الحالي يعكس تجربة Apple مع خدمة Apple Pay Later. ففي عام 2024، أوقفت Apple الخدمة وأعادت التركيز على الأجهزة بسبب غياب ترخيص مصرفي واعتمادها على Goldman Sachs. كان بإمكان Apple الانسحاب — الأجهزة هي الأساس، والتمويل إضافة.

أما PayPal فلا تملك خيارًا كهذا.

لا تملك هواتف، ولا نظام تشغيل، ولا منظومة أجهزة. التمويل هو كل شيء — مصدر دخلها الوحيد. انسحاب Apple استراتيجي؛ أما انسحاب PayPal فيعني الانقراض.

لذا يجب على PayPal المضي قدمًا. عليها تأمين ترخيص مصرفي وجلب إصدار العملات المستقرة والسيطرة عليها والأرباح إلى داخل الشركة.

لكن إطلاق بنك في الولايات المتحدة أمر شاق — خاصة لشركة تقنية تمتلك أصول قروض بقيمة 7 مليارات دولار. متطلبات الموافقة التنظيمية مرتفعة للغاية.

ولتأمين تذكرتها للمستقبل، نفذت PayPal مناورة رأسمالية متقدمة.

التحول الاستراتيجي لـ PayPal

لنعد إلى التناقض من البداية.

في 24 سبتمبر، باعت PayPal قروض "اشتر الآن وادفع لاحقًا" بقيمة 7 مليارات دولار لـ Blue Owl، مع إعلان المدير المالي عن ميزانية "أخف". رأى محللو وول ستريت أنها خطوة لتحسين الوضع المالي والتدفقات النقدية.

لكن عند النظر بجوار طلب ترخيص البنك بعد ثلاثة أشهر، يتضح أنها كانت استراتيجية منسقة، وليست تناقضًا.

بدون التخلص من تلك الذمم المدينة البالغة 7 مليارات دولار، كان طلب PayPal للحصول على ترخيص مصرفي سيُرفض على الأرجح.

لماذا؟ يتطلب المنظمون الأمريكيون "فحص صحة" صارمًا للمتقدمين للترخيص المصرفي. وتستخدم FDIC نسبة كفاية رأس المال كمؤشر رئيسي.

المنطق: كلما زادت الأصول عالية المخاطر (مثل القروض) في ميزانيتك، زاد رأس المال المطلوب كاحتياطي.

لو تقدمت PayPal بطلب ترخيص وهي تحمل قروضًا بقيمة 7 مليارات دولار، سيرى المنظمون عبئًا عالي المخاطر: "مع كل هذه الأصول الخطرة، هل يمكنكم تغطية الخسائر المحتملة؟" وقد يتطلب ذلك احتياطيات رأسمالية ضخمة ورفضًا محتملًا.

لذا كان على PayPal تقليص الميزانية قبل المراجعة.

صفقة Blue Owl هي اتفاقية تدفق مستقبلي — تصميم ذكي. تتخلص PayPal من جميع الذمم المدينة الجديدة ومخاطر التعثر لعامين قادمين لصالح Blue Owl، لكنها تحتفظ بحقوق الاكتتاب والعلاقة مع العملاء — "آلة طباعة المال" تبقى داخل الشركة.

بالنسبة للمستخدمين، لا يتغير شيء — لا يزالون يقترضون ويسددون عبر تطبيق PayPal. أما بالنسبة لـ FDIC، فتبدو ميزانية PayPal أنظف وأخف فورًا.

من خلال هذا التحول، تنتقل PayPal من مُقرض يتحمل مخاطر التعثر إلى وسيط يعتمد على الرسوم.

إعادة هيكلة الأصول لتجاوز التدقيق التنظيمي ليست أمرًا جديدًا في وول ستريت، لكنها نادرًا ما تُنفذ بهذه الحسم أو على هذا النطاق. ويظهر ذلك مدى عزم PayPal — حتى لو كلفها التخلي عن دخل الفوائد المغري، فهو ثمن يستحق الدفع من أجل مستقبل طويل الأمد.

وهامش الوقت لهذه الخطوة الجريئة يضيق بسرعة. ينبع إلحاح PayPal من أن "الباب الخلفي" الذي تستهدفه على وشك الإغلاق — وربما للأبد — من قبل المنظمين.

إغلاق الباب الخلفي

تتقدم PayPal بطلب للحصول على ترخيص شركة قروض صناعية (ILC) — هيكل لا يعرفه سوى القليل خارج القطاع المالي، لكنه من أكثر التراخيص قيمة في الأوساط التنظيمية الأمريكية.

انظر إلى قائمة حاملي تراخيص ILC: BMW، Toyota، Harley-Davidson، Target...

لماذا يرغب مصنعو السيارات وتجار التجزئة في إدارة بنوك؟

تُعد ILC ثغرة تنظيمية فريدة في القانون الأمريكي تسمح للعمالقة غير الماليين بتشغيل بنوك.

تعود هذه الثغرة إلى قانون المساواة التنافسية المصرفية لعام 1987 (CEBA). رغم اسمه "المساواة"، فإنه يمنح شركات ILC الأم امتيازًا استثنائيًا: الإعفاء من التسجيل كشركة قابضة مصرفية.

مع ترخيص بنك عادي، تخضع الشركة الأم لإشراف الاحتياطي الفيدرالي. أما مع ILC، فتتجاوز الشركة الأم (مثل PayPal) الفيدرالي وتخضع فقط لـ FDIC ومنظمي يوتا.

يعني ذلك الحصول على امتيازات وطنية — قبول الودائع، الوصول إلى شبكات الدفع الفيدرالية — دون تدخل الاحتياطي الفيدرالي في الاستراتيجية التجارية.

هذا هو التحكيم التنظيمي، وهو أيضًا ما يسمح بـ"تشغيل الأعمال المختلطة". هكذا تدمج BMW وHarley-Davidson سلاسل القيمة لديها رأسيًا.

لا يحتاج بنك BMW إلى فروع — خدماته مدمجة في عملية شراء السيارة. عند شراء BMW، يربطك نظام المبيعات بخدمات قروض بنك BMW.

تربح BMW من بيع السيارات والقروض معًا. بينما تذهب Harley-Davidson أبعد — يمكن لبنكها إقراض راكبي الدراجات المخلصين الذين ترفضهم البنوك التقليدية، لأن Harley تعرف أن معدلات تعثرهم منخفضة.

هذا هو الهدف النهائي لـ PayPal: المدفوعات من جهة، والمصرفية من جهة أخرى، والعملات المستقرة بينهما، دون تدخل خارجي.

إذا كانت الثغرة بهذه القيمة، فلماذا لم تتقدم Walmart أو Amazon بطلب لإنشاء بنوكها الخاصة؟

لأن البنوك التقليدية تعارض هذا الباب الخلفي بشدة.

يرى المصرفيون أن العمالقة التجاريين الذين يمتلكون بيانات مستخدمين هائلة يشكلون تهديدًا وجوديًا. في عام 2005، أثار طلب Walmart للحصول على ILC ثورة في القطاع المصرفي. ضغطت جمعيات البنوك على الكونغرس، محذرة من أن Walmart Bank لو استخدم بيانات التسوق لتقديم قروض رخيصة لعملائه، ستُمحى البنوك المجتمعية.

تحت ضغط هائل، سحبت Walmart طلبها في 2007. ثم جمّد المنظمون الموافقات على ILC — لم تُمنح أي موافقات من 2006 إلى 2019. فقط في 2020 كسرت Square (الآن Block) الجمود.

والآن، مع إعادة فتح الباب الخلفي، أصبح مهددًا بالإغلاق الدائم مجددًا.

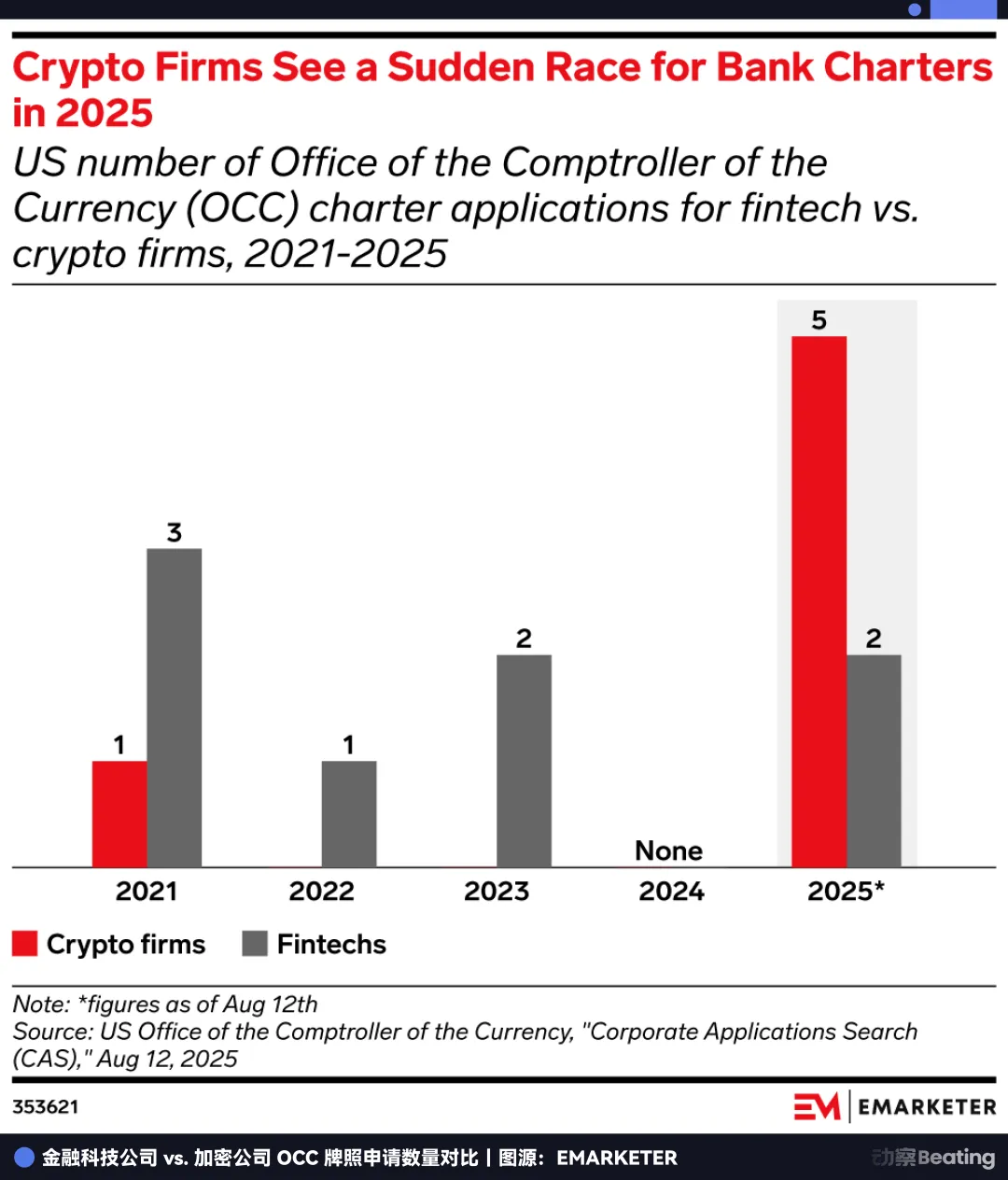

في يوليو 2025، أصدرت FDIC طلبًا للتعليق على إطار عمل ILC — إشارة واضحة لتشديد تنظيمي. والتشريعات ذات الصلة جارية في الكونغرس.

أدى ذلك إلى اندفاع للحصول على التراخيص. في 2025، سجلت طلبات الحصول على تراخيص البنوك الأمريكية رقمًا قياسيًا بلغ 20 طلبًا؛ وتلقت OCC وحدها 14 طلبًا، أي ما يعادل مجموع السنوات الأربع السابقة.

الجميع يدرك أن هذه آخر فرصة قبل إغلاق الباب. تتسابق PayPal مع المنظمين — إذا لم تدخل قبل إغلاق الثغرة، قد لا تحصل على فرصة أخرى أبدًا.

الاختراق الأخير

الترخيص الذي تسعى إليه PayPal هو في جوهره "خيار".

قيمته الحالية واضحة: الإقراض الذاتي والاستحواذ على هامش الفائدة في بيئة مرتفعة الفائدة. وقيمته المستقبلية تكمن في تمكين PayPal من دخول أسواق عالية الإمكانات كانت محظورة من قبل.

أكثر أعمال وول ستريت ربحية ليست المدفوعات — بل إدارة الأصول.

بدون ترخيص مصرفي، تظل PayPal مجرد قناة لأموال المستخدمين. أما مع ترخيص ILC، تصبح وصيًا قانونيًا.

يعني ذلك أن PayPal يمكنها قانونيًا الاحتفاظ بـ Bitcoin وEthereum وأصول RWA المستقبلية لصالح 430 مليون مستخدم. وفي المستقبل، بموجب "قانون GENIUS"، قد تصبح البنوك هي البوابة القانونية الوحيدة لبروتوكولات DeFi.

تخيل مستقبلًا يتيح فيه تطبيق PayPal زر "استثمار عالي العائد" يربط ببروتوكولات DeFi مثل Aave أو Compound، مع معالجة الامتثال عبر PayPal Bank. بذلك ينهار الجدار بين مدفوعات Web2 وتمويل Web3.

في تلك المرحلة، لن تنافس PayPal Stripe على الرسوم فقط — بل تبني نظام التشغيل المالي لعصر العملات الرقمية، متحولة من معالج للمعاملات إلى مدير أصول. المعاملات محدودة؛ أما إدارة الأصول فهي لعبة لا نهائية.

لهذا تدفع PayPal بقوة مع نهاية 2025.

تعلم PayPal أنها محاصرة في لحظة تاريخية. من جهة، تهدد العملات المستقرة بمحو أرباح المدفوعات؛ ومن جهة أخرى، على وشك إغلاق ثغرة ILC التنظيمية للأبد.

للاختراق، كان على PayPal بيع أصول بقيمة 7 مليارات دولار في سبتمبر — خطوة جذرية لتأمين تذكرة البقاء.

وعلى مدى 27 عامًا، هذه قصة قدر يكتمل دورانه.

في 1998، عندما أسس Peter Thiel وElon Musk الشركة السابقة لـ PayPal، كان هدفهم "تحدي البنوك" وتغيير المؤسسات المالية التقليدية غير الفعالة بالأموال الرقمية.

بعد سبعة وعشرين عامًا، أصبح "قاتل التنين" السابق يفعل كل ما بوسعه "ليصبح بنكًا".

لا توجد أساطير في عالم الأعمال — فقط البقاء. وعلى أعتاب إعادة ترتيب مالي تقوده العملات الرقمية، فإن البقاء عملاقًا سابقًا خارج النظام لا يؤدي سوى للانقراض. وحده الحصول على الوضع التنظيمي — حتى عبر "باب خلفي" — يضمن البقاء للعصر القادم.

إنه اختراق حياة أو موت يجب إنجازه قبل إغلاق النافذة.

إذا نجحت PayPal، ستصبح JPMorgan Chase عصر Web3. وإذا فشلت، ستبقى مجرد أثر من عصر الإنترنت السابق.

الوقت ينفد أمام PayPal.

بيان:

- هذه المقالة معاد نشرها من [动察 Beatiing]، وجميع الحقوق محفوظة للمؤلف الأصلي [Sleepy.txt]. إذا كان لديك أي اعتراض على هذا النشر، يرجى التواصل مع فريق Gate Learn، وسنتعامل مع الأمر فورًا وفقًا لإجراءاتنا.

- تنويه: الآراء الواردة في هذه المقالة تعبر عن رأي الكاتب فقط ولا تشكل نصيحة استثمارية.

- تمت ترجمة النسخ الأخرى من هذه المقالة إلى لغات متعددة بواسطة فريق Gate Learn. ما لم يتم الاستشهاد بـ Gate، يُحظر نسخ أو توزيع أو سرقة المقالة المترجمة.

مشاركة

المحتوى

المقالات ذات الصلة

ما هو Tronscan وكيف يمكنك استخدامه في عام 2025؟

كل ما تريد معرفته عن Blockchain

ما هي كوساما؟ كل ما تريد معرفته عن KSM

ما هو كوتي؟ كل ما تحتاج إلى معرفته عن COTI

ما هي ترون؟